Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2010. gada 30. marta noteikumus Nr. 302 "Noteikumi par akcīzes nodokļa nodrošinājumiem". Ministru kabineta noteikumi Nr.638

Rīgā 2005.gada 30.augustā (prot. Nr.49 11.§) Noteikumi par akcīzes nodokļa nodrošinājumiem alkoholiskajiem dzērieniem, tabakas izstrādājumiem un naftas produktiem

Izdoti saskaņā ar likuma "Par akcīzes nodokli" 32.panta sesto daļu

1. Noteikumi nosaka kārtību, kādā iesniedz, administrē, dzēš un atdod alkoholisko dzērienu, tabakas izstrādājumu un naftas produktu (turpmāk – akcīzes preces) akcīzes nodokļa nodrošinājumu (turpmāk – nodrošinājums), kā arī paredz gadījumus, kad nodrošinājums nav jāiesniedz, un nosacījumus, kurus izpildot nodokļa maksātājs var samazināt nodrošinājuma lielumu. (MK 20.10.2009. noteikumu Nr.1207 redakcijā) 2. Nodrošinājumu Valsts ieņēmumu dienestā iesniedz persona, kura likumā "Par akcīzes nodokli" (turpmāk - likums) noteiktajā kārtībā paredzējusi veikt darbības ar akcīzes precēm, piemērojot atlikto nodokļa maksāšanu, un uzņemas atbildību par iespējamā nodokļa parāda maksāšanu, iesniedzot nodrošinājumu (turpmāk - nodrošinājuma iesniedzējs). Nodrošinājuma iesniegšanu un reģistrāciju apliecina Valsts ieņēmumu dienestā izsniegta nodrošinājuma apliecība. 3. Ja akcīzes preces ieved no ārvalsts, kas nav Eiropas Savienības dalībvalsts, vai no teritorijām, kuras minētas likuma 2.panta ceturtās daļas 2.punktā, un tām piemēro pagaidu uzglabāšanu vai muitas procedūru, nodrošinājumu iesniedz, administrē un dzēš, kā arī tā lielumu samazina atbilstoši šo noteikumu VIII nodaļā noteiktajām prasībām. (MK 20.10.2009. noteikumu Nr.1207 redakcijā) 5. Nodrošinājuma iesniedzējs par nodrošinājumu var iesniegt saistību izpildes apdrošināšanas polisi vai kredītiestādes galvojumu, ja apdrošinātājs, kam ir tiesības veikt apdrošināšanu Latvijas Republikā un kas izsniedzis saistību izpildes apdrošināšanas polisi, vai Eiropas Savienības dalībvalstī vai Eiropas Ekonomikas zonas valstī reģistrēta kredītiestāde, tās filiāle vai ārvalsts kredītiestādes filiāle, kurai ir tiesības veikt kredītiestādes darbību Latvijas Republikā (turpmāk – kredītiestāde), kas izsniegusi kredītiestādes galvojumu, ir ieguvuši nodrošinātāja statusu šo noteikumu VII nodaļā noteiktajā kārtībā (turpmāk – nodrošinātājs). Izvērtējot jautājumu par nodrošinājuma apliecības izsniegšanu vai pārreģistrāciju, grozījumi saistību izpildes apdrošināšanas polisē vai kredītiestādes galvojumā ir vērtējami kopā ar saistību izpildes apdrošināšanas polisi vai kredītiestādes galvojumu, kuros ir izdarīti grozījumi. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 6. Nodrošinājumu iesniedz un reģistrē atsevišķi akcīzes preču noliktavas turētāja darbībai, apstiprināta tirgotāja darbībai, nodokļa maksātāja pārstāvja darbībai, neapstiprināta tirgotāja darbībai, importētāja darbībai un personas darbībai likuma 23.panta septiņpadsmitajā daļā noteiktajā gadījumā. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 6.1 Ja akcīzes preču noliktavas turētājs ieved Latvijas Republikā akcīzes preces no ārvalsts, kas nav Eiropas Savienības dalībvalsts, vai no teritorijām, kuras minētas likuma 2.panta ceturtās daļas 2.punktā, pārvietošanai uz savu akcīzes preču noliktavu, minētais akcīzes preču noliktavas turētājs atsevišķi nodrošinājumu importētāja darbībai neiesniedz. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 6.2 Valsts ieņēmumu dienests izsniedz vai pārreģistrē nodrošinājuma apliecību (attiecīgi 3., 4. vai 7.pielikums) vai pieņem lēmumu par atteikumu izsniegt vai pārreģistrēt nodrošinājuma apliecību, vai pieņem lēmumu par nodrošinājuma apliecības darbības apturēšanu vai atjaunošanu vai nodrošinājuma apliecības anulēšanu. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 7. Valsts ieņēmumu dienests var neizsniegt nodrošinājuma apliecību vai nepārreģistrēt nodrošinājumu, ja: 7.1. nav iesniegts iesniegums un visi iesniegumam pievienojamie dokumenti vai arī tajos nav norādīta visa šo noteikumu 33. vai 37.punktā minētā informācija; 7.2. iesniegtā nodrošinājuma apjoms ir mazāks par šo noteikumu 32., 43., 44., 45., 46., 46.1, 47. vai 49.1 punktā minēto nodrošinājuma lielumu vai arī nodrošinājuma aprēķins ir nepareizs vai nepamatots; 7.3. persona, kas ir izsniegusi nodrošinājumu, nav ieguvusi nodrošinātāja statusu vai arī to ir zaudējusi šo noteikumu VII nodaļā noteiktajā kārtībā; 7.4. nodrošinājuma iesniedzējam vai personai, kurai ir izsniegta nodrošinājuma apliecība, ir nodokļu parāds (izņemot gadījumus, ja attiecīgo maksājumu termiņi normatīvajos aktos noteiktajā kārtībā ir pagarināti un nodrošinājuma iesniedzējs vai persona, kurai ir izsniegta nodrošinājuma apliecība, nodokļu parāda saistības pilda); 7.5. nodrošinājuma iesniedzējs vai persona, kurai ir izsniegta nodrošinājuma apliecība, ir sniegusi Valsts ieņēmumu dienestā būtisku nepatiesu informāciju, kas saistīta ar nodokļa samaksu vai nodrošinājuma piemērošanu; 7.6. nodrošinājuma iesniedzējam vai personai, kurai ir izsniegta nodrošinājuma apliecība, gada laikā pirms iesnieguma iesniegšanas vienreizējā vai vispārējā nodrošinājuma apliecība ir anulēta par nodrošinājumu izmantošanu reglamentējošo normatīvo aktu pārkāpumu; 7.7. iesniegtais nodrošinājums ir paredzēts akcīzes preču noliktavas turētāja, apstiprināta vai neapstiprināta tirgotāja, nodokļa maksātāja pārstāvja vai importētāja darbībai ar tālāku akcīzes preču realizāciju un nodrošinājuma iesniedzējam vai personai, kurai ir izsniegta nodrošinājuma apliecība, nav atbilstošas speciālās atļaujas (licences) akcīzes preču noliktavas turētāja, apstiprināta tirgotāja, nodokļa maksātāja pārstāvja darbībai, vairumtirdzniecībai vai mazumtirdzniecībai vai arī tās darbība ir apturēta. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 8. Valsts ieņēmumu dienests var apturēt nodrošinājuma apliecības darbību uz laiku līdz 90 dienām personai, kurai izsniegta nodrošinājuma apliecība, uzliekot par pienākumu novērst konstatētos pārkāpumus, kā arī var pieprasīt personai, kurai ir izsniegta nodrošinājuma apliecība, palielināt nodrošinājuma apjomu līdz 100 procentu apmēram no maksimālā iespējamā nodokļa parāda un var lemt par nodrošinājuma apjoma samazinājuma atbilstību šo noteikumu IV nodaļā minētajām prasībām, ja: 8.1. minētajai personai ir nodokļu parāds (izņemot gadījumus, ja attiecīgo maksājumu termiņi normatīvajos aktos noteiktajā kārtībā ir pagarināti un persona nodokļu parāda saistības pilda); 8.2. minētā persona nav samaksājusi naudas sodu, kas uzlikts par nodrošinājuma izmantošanu reglamentējošo normatīvo aktu pārkāpumiem; 8.3. minētā persona ir sniegusi Valsts ieņēmumu dienestam nepatiesu vai nepilnīgu informāciju, kas saistīta ar nodokļa samaksu vai nodrošinājuma piemērošanu; 8.4. minētā persona vai nodrošinātājs neievēro normatīvajos aktos noteikto nodokļa maksāšanas kārtību; 8.5. minētā persona nav iesniegusi Valsts ieņēmumu dienestā pievienotās vērtības nodokļa deklarāciju, akcīzes nodokļa deklarāciju, pārskatu par akcīzes preču apriti vai pārskatu par akcīzes nodokļa marku apriti; 8.6. minētā persona nav ievērojusi šo noteikumu 13., 14., 29., 47., 51. vai 52.punktā noteiktās prasības; 8.7. iesniegtais nodrošinājums ir paredzēts akcīzes preču noliktavas turētāja, apstiprināta tirgotāja vai nodokļa maksātāja pārstāvja darbībai un minētajai personai izsniegtās atbilstošās speciālās atļaujas (licences) darbība ir apturēta. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 9. Valsts ieņēmumu dienests aptur nodrošinājuma apliecības darbību uz laiku līdz 90 dienām personai, kurai izsniegta nodrošinājuma apliecība, uzliekot par pienākumu novērst konstatētos pārkāpumus, kā arī var pieprasīt personai, kurai ir izsniegta nodrošinājuma apliecība, palielināt nodrošinājuma apjomu līdz 100 procentu apmēram no maksimālā iespējamā nodokļa parāda un var lemt par nodrošinājuma apjoma samazinājuma atbilstību šo noteikumu IV nodaļā minētajām prasībām, ja: 9.1. minētā persona nav ievērojusi šo noteikumu 50.punktā noteiktās prasības; 9.2. minētā persona atkārtoti nav iesniegusi Valsts ieņēmumu dienestā pievienotās vērtības nodokļa deklarāciju, akcīzes nodokļa deklarāciju, pārskatu par akcīzes preču apriti vai pārskatu par akcīzes nodokļa marku apriti; 9.3. ir zudis pamats šajos noteikumos noteiktajai vispārējā nodrošinājuma apjoma samazināšanai. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 10. Lēmums par nodrošinājuma apliecības darbības apturēšanu stājas spēkā nākamajā dienā pēc tā pieņemšanas, ja lēmumā nav noteikts citādi. 11. Nodrošinājuma apliecības darbības apturēšanas laikā persona, kurai ir izsniegta nodrošinājuma apliecība, neveic vai pārtrauc darbības ar akcīzes precēm, kas var radīt iespējamā nodokļa parāda pieaugumu. 12. Valsts ieņēmumu dienests, pamatojoties uz tās personas iesniegumu, kurai izsniegta un apturēta nodrošinājuma apliecības darbība, 10 darbdienu laikā no dienas, kad tas ir pārliecinājies, ka ir izpildītas lēmumā par nodrošinājuma apliecības darbības apturēšanu noteiktās prasības, atjauno nodrošinājuma apliecības darbību, par to informējot minēto personu. Lēmums par nodrošinājuma apliecības darbības atjaunošanu stājas spēkā nākamajā dienā pēc tā pieņemšanas, ja lēmumā nav noteikts citādi. 13. Mainoties informācijai, kas norādīta iesniegumā nodrošinājuma apliecības saņemšanai vai tam pievienotajos dokumentos, nodrošinājuma iesniedzējs vai persona, kurai izsniegta nodrošinājuma apliecība, 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās par to informē Valsts ieņēmumu dienestu un iesniedz izmaiņas apliecinošo dokumentu kopijas. 14. Ja mainās nodrošinājuma apliecībā norādītie rekvizīti, persona, kurai ir izsniegta nodrošinājuma apliecība, 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās iesniedz pārreģistrācijas iesniegumu Valsts ieņēmumu dienestā. 16. Apstiprināts un neapstiprināts tirgotājs, akcīzes preču importētājs un akcīzes preču noliktavas turētājs Latvijas Republikā, kā arī citas Eiropas Savienības dalībvalsts akcīzes preču noliktavas turētāja vai pārsūtītājtirgotāja iecelts nodokļa maksātāja pārstāvis var izmantot nodrošinājumu, lai saņemtu nodokļa markas alkoholiskajiem dzērieniem vai tabakas izstrādājumiem (turpmāk - nodokļa markas). (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 17. Valsts ieņēmumu dienestam ir tiesības anulēt nodrošinājuma apliecību, ja: 17.1. persona, kurai ir izsniegta nodrošinājuma apliecība, nav ievērojusi šo noteikumu 11. vai 27.punktā noteiktās prasības; 17.2. (svītrots ar MK 02.03.2010. noteikumiem Nr.209); 17.3. Valsts ieņēmumu dienesta pilnvarotajām amatpersonām netiek nodrošināta iespēja deklarētajā darba laikā piekļūt akcīzes preču uzglabāšanas, ražošanas, apstrādes, pārstrādes, marķēšanas vai naftas produktu sajaukšanas vietām vai dokumentācijai. 18. Valsts ieņēmumu dienests anulē nodrošinājuma apliecību, ja: 18.1. persona, kurai ir izsniegta nodrošinājuma apliecība, nav izpildījusi Valsts ieņēmumu dienesta lēmumā par nodrošinājuma apliecības darbības apturēšanu noteiktās prasības; 18.2. persona, kurai ir izsniegta nodrošinājuma apliecība, ir izslēgta no Latvijas Republikas Uzņēmumu reģistra vai komercreģistra; 18.3. persona, kurai ir izsniegta nodrošinājuma apliecība, pēc atkārtota uzaicinājuma nav ieradusies Valsts ieņēmumu dienestā; 18.4. persona, kurai ir izsniegta nodrošinājuma apliecība, ir iesniegusi iesniegumu par nodrošinājuma apliecības anulēšanu; 18.5. iesniegtais nodrošinājums ir paredzēts akcīzes preču noliktavas turētāja, apstiprināta vai neapstiprināta tirgotāja, nodokļa maksātāja pārstāvja vai importētāja darbībai ar tālāku akcīzes preču realizāciju un personai, kurai ir izsniegta nodrošinājuma apliecība, izsniegtā atbilstošā speciālā atļauja (licence) akcīzes preču noliktavas turētāja, apstiprināta tirgotāja, nodokļa maksātāja pārstāvja darbībai, vairumtirdzniecībai vai mazumtirdzniecībai ir zaudējusi spēku; 18.6. persona, kas izsniegusi nodrošinājumu, ir zaudējusi šo noteikumu VII nodaļā noteiktajā kārtībā saņemto nodrošinātāja statusu; 18.7. saņemts nodrošinātāja paziņojums par kredītiestādes galvojuma atsaukšanu vai saistību izpildes apdrošināšanas polises anulēšanu atbilstoši līgumam ar Valsts ieņēmumu dienestu, kas noslēgts šo noteikumu VII nodaļā noteiktajā kārtībā. 19. Lēmums par nodrošinājuma apliecības anulēšanu stājas spēkā nākamajā dienā pēc tā pieņemšanas, ja lēmumā nav noteikts citādi. 20. Nodrošinājuma apliecība zaudē spēku, ja beidzies nodrošinājuma apliecības derīguma termiņš vai tā tiek anulēta. 21. Ja nodrošinājuma apliecība zaudējusi spēku, pārreģistrēta vai tās darbība ir apturēta, tas neatbrīvo nodrošinātāju un personu, kurai ir izsniegta nodrošinājuma apliecība, no iepriekšējām nodrošinājuma saistībām. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 22. Valsts ieņēmumu dienests, pamatojoties uz nodrošinājuma iesniedzēja iesniegumu, nodrošinājumu dzēš pēc nodrošinājuma apliecības spēka zaudēšanas vai pārreģistrācijas, ja minēto nodrošinājumu neizmanto un nodrošinājuma apliecības darbības laikā uzņemtās saistības attiecībā uz nodokļa samaksu ir izpildītas. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 23. Ja nodrošinājums, uz kuru pamatojoties ir izsniegta nodrošinājuma apliecība, ir dzēsts, tas var tikt izmantots jaunas nodrošinājuma apliecības saņemšanai. 24. Ja nodoklis likumā noteiktajā kārtībā nav samaksāts un netiek samaksāts pēc Valsts ieņēmumu dienesta rakstiska brīdinājuma nodrošinājuma iesniedzējam un parāds radies par darbībām, kuras nodrošinājuma iesniedzējs veicis attiecīgās nodrošinājuma apliecības darbības laikā, Valsts ieņēmumu dienests nodrošinājuma iesniedzēja nodokļa parādu vispirms pieprasa samaksāt nodrošinātājam, nepārsniedzot nodrošinājuma summu. Valsts ieņēmumu dienests ir tiesīgs pieprasīt nodrošinātājam samaksāt nodrošinājuma iesniedzēja nodokļa parādu ne vēlāk kā sešu mēnešu laikā pēc nodrošinājuma apliecības pārreģistrācijas, ja attiecīgo nodrošinājumu pēc nodrošinājuma apliecības pārreģistrācijas vairs neizmanto, vai pēc nodrošinājuma apliecības spēka zaudēšanas. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 25. Ja nodrošinājumam tiek izmantoti dažādi nodrošinājuma veidi, nodokļa parāda samaksai nodrošinājumu izmanto šādā secībā: 25.1. iemaksātā drošības nauda; 25.2. kredītiestādes galvojums vai saistību izpildes apdrošināšanas polise; 25.3. (svītrots ar MK 02.03.2010. noteikumiem Nr.209). 26. Ja nodrošinājuma apliecība ir izsniegta, izmantojot vairāku nodrošinātāju galvojumus vai saistību izpildes apdrošināšanas polises, nodokļa parāds tiek segts, proporcionāli sadalot nodokļa parāda summu starp nodrošinātājiem un ievērojot to uzņemto saistību apjomu. 27. Persona, kurai ir izsniegta nodrošinājuma apliecība, informē Valsts ieņēmumu dienestu par nozaudēto vai nozagto nodrošinājuma apliecību ne vēlāk kā divu darbdienu laikā no nozaudēšanas vai nozagšanas fakta konstatēšanas. 28. Persona, kurai ir izsniegta nodrošinājuma apliecība, piecu darbdienu laikā pēc Valsts ieņēmumu dienesta pieprasījuma saņemšanas sniedz visu nepieciešamo informāciju par katru procedūru, kas veikta, izmantojot iesniegto nodrošinājumu, un iespējamā nodokļa parāda atbilstību nodrošinājuma apjomam. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 29. Persona, kurai ir izsniegta nodrošinājuma apliecība un kas veic darbības ar akcīzes precēm, izmantojot nodrošinājumu - nodokļa marku saņemšanu vai akcīzes preču (izejvielu un gatavās produkcijas) uzglabāšanu un pārvietošanu -, grāmatvedībā nodrošina atsevišķu minēto darbību, tām atbilstošo iespējamo nodokļa parādu un nepieciešamā nodrošinājuma uzskaiti. 31. Vienreizējā nodrošinājuma lielumu iespējamā nodokļa parāda segšanai nosaka nodrošinājuma iesniedzējs, kurš ir atbildīgs par to, lai vienreizējais nodrošinājums segtu iespējamo nodokļa parādu. 32. Vienreizējā nodrošinājuma lielums ir 100 procentu no iespējamā nodokļa parāda, veicot konkrēto darbību - pārvietojot akcīzes preces vai saņemot nodokļa markas. 33. Lai saņemtu vienreizējā nodrošinājuma apliecību, nodrošinājuma iesniedzējs iesniedz Valsts ieņēmumu dienestā šādus dokumentus: 33.1. iesniegumu, norādot vienreizējā nodrošinājuma lieluma aprēķinu iespējamā nodokļa parāda segšanai atbilstoši šo noteikumu 32.punktam; 33.2. drošības naudas iemaksu apliecinošu dokumentu atbilstoši šo noteikumu V nodaļā noteiktajām prasībām vai saistību izpildes apdrošināšanas polisi (1.pielikums), vai kredītiestādes galvojumu (2.pielikums); 33.3. ja nodrošinājumu ir plānots izmantot nodokļa marku saņemšanai,- informāciju par nodokļa marku veidu un skaitu; 33.4. ja nodrošinājumu ir plānots izmantot akcīzes preču nosūtīšanai vai saņemšanai, - informāciju par akcīzes preču nosūtītāju un saņēmēju (personas nosaukums, juridiskā adrese un pasta indekss, nodokļa maksātāja reģistrācijas kods, akcīzes identifikācijas numurs), akcīzes preču aprakstu, Eiropas Savienības kombinētās nomenklatūras kodus un informāciju par to, vai vienreizējā nodrošinājuma apliecību ir nepieciešams iesniegt citas Eiropas Savienības dalībvalsts kompetentām iestādēm; 33.5. ja kā nodrošinājums ir iesniegta saistību izpildes apdrošināšanas polise, - apdrošinātāja (kurš izsniedzis minēto polisi) apstiprinātu maksājumu apliecinošu dokumentu par polisē norādītās apdrošināšanas prēmijas samaksu. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 34. Ja vienreizējā nodrošinājuma apliecību ir nepieciešams iesniegt citas Eiropas Savienības dalībvalsts kompetentām iestādēm, nodrošinājuma iesniedzējam izsniedz divus vienreizējā nodrošinājuma apliecības eksemplārus. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 35. Vienreizējā nodrošinājuma apliecības derīguma termiņš nepārsniedz mēnesi. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 36. Persona, kurai ir izsniegta vienreizējā nodrošinājuma apliecība, piecu darbdienu laikā no akcīzes preču saņemšanas aizpilda šo noteikumu 4.pielikumā noteiktās vienreizējā nodrošinājuma apliecības 10., 11., 12. un 13.aili un minēto apliecību kopā ar nodokļa samaksu apliecinošiem dokumentiem nodod Valsts ieņēmumu dienestā. Ja viens vienreizējā nodrošinājuma apliecības eksemplārs ir iesniegts tās Eiropas Savienības dalībvalsts kompetentām iestādēm, no kuras nosūtītas akcīzes preces, persona, kurai ir izsniegta vienreizējā nodrošinājuma apliecība, nodod Valsts ieņēmumu dienestā tikai vienu vienreizējā nodrošinājuma apliecības eksemplāru. 37. Lai saņemtu vispārējā nodrošinājuma apliecību, nodrošinājuma iesniedzējs Valsts ieņēmumu dienestā iesniedz šādus dokumentus: 37.1. iesniegumu, norādot komercdarbības veidu ar akcīzes precēm, akcīzes preces veidu un vispārējā nodrošinājuma lieluma aprēķinu iespējamā nodokļa parāda segšanai taksācijas periodā atbilstoši šo noteikumu IV nodaļā minētajiem nosacījumiem; 37.2. drošības naudas iemaksu apliecinošu dokumentu atbilstoši šo noteikumu V nodaļā noteiktajām prasībām vai saistību izpildes apdrošināšanas polisi (5.pielikums), vai kredītiestādes galvojumu (6.pielikums); 37.3. nodrošinājuma iesniedzēja apliecinājumu par atbilstību šo noteikumu 47. un 48.punktā noteiktajām prasībām, ja plāno piemērot šo noteikumu 47.punktā minētos nosacījumus; 37.4. nodrošinājuma iesniedzēja apliecinājumu par atbilstību šo noteikumu 43.2., 43.5., 43.6., 43.7., 43.8., 43.9. vai 43.10.apakšpunktā noteiktajām prasībām, ja plāno piemērot attiecīgajos apakšpunktos minētos nosacījumus; 37.5. ja kā nodrošinājums ir iesniegta saistību izpildes apdrošināšanas polise, - apdrošinātāja (kurš izsniedzis minēto polisi) apstiprinātu maksājumu apliecinošu dokumentu par polisē norādītās apdrošināšanas prēmijas samaksu. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 39. Vispārējā nodrošinājuma apliecību izsniedz uz laiku, ne ilgāku par saistību izpildes apdrošināšanas polisē vai kredītiestādes galvojumā norādīto derīguma termiņu. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 40. Ja nodrošinājuma iesniedzējam vienam komercdarbības veidam ir izsniegta vispārējā nodrošinājuma apliecība ar vairākiem akcīzes preču veidiem, nodrošinājuma iesniedzējs var izmantot nodrošinājumu visiem akcīzes preču veidiem kopējās nodrošinājuma summas ietvaros. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 42. Vispārējā nodrošinājuma lielumu iespējamo nodokļa parādu segšanai nosaka nodrošinājuma iesniedzējs. Minētā persona ir atbildīga par to, lai vispārējā nodrošinājuma lielums tiktu aprēķināts atbilstoši šo noteikumu nosacījumiem. 43. Vispārējā nodrošinājuma minimālais lielums, izņemot likuma 23.panta septiņpadsmitajā daļā noteikto gadījumu: 43.1. darbībām ar alkoholiskajiem dzērieniem ir 10 000 latu; 43.2. darbībām tikai ar alu, kas tiek ražots patstāvīgā mazā alus darītavā, ir 1000 latu; 43.3. darbībām ar tabakas izstrādājumiem ir 10 000 latu; 43.4. darbībām ar naftas produktiem ir 50 000 latu; 43.5. darbībām tikai ar naftas gāzēm vai pārējiem gāzveida ogļūdeņražiem ir 10 000 latu; 43.6. darbībām tikai ar naftas gāzēm vai pārējiem gāzveida ogļūdeņražiem, ja attiecīgie naftas produkti tiek piegādāti personām, kuras tos izmanto par kurināmo vai gāzes krāsnīs un citās iekārtās, nevis par degvielu, vai darbībām tikai ar degvieleļļu, kuras kolorimetriskais indekss ir vienāds ar 2,0 vai lielāks vai kinemātiskā viskozitāte 50 C ir vienāda ar 25 mm2/s vai lielāka, tās aizstājējproduktiem un komponentiem, ir 5000 latu; 43.7. darbībām tikai ar biodegvielu, ja veic biodegvielas uzglabāšanu, ražošanu, sajaukšanu, apstrādi vai pārstrādi, ir 2000 latu; 43.8. darbībām tikai ar tādiem naftas produktiem, kurus izmanto citiem mērķiem, nevis par degvielu vai kurināmo, ir 5000 latu; 43.9. darbībām tikai ar tādiem naftas produktiem, kuriem pievienotā rapšu sēklu eļļa vai biodīzeļdegviela veido vismaz 30 tilpumprocentus no kopējā produktu daudzuma vai kuriem ir pievienots etilspirts, kas iegūts no lauksaimniecības izejvielām un ir dehidratēts (ar spirta saturu vismaz 99,5 tilpumprocenti), un pievienotā absolūtā spirta saturs veido no 70 līdz 85 tilpumprocentiem (ieskaitot) no kopējā produktu daudzuma, ja veic minētā produkta uzglabāšanu, ražošanu, sajaukšanu, apstrādi vai pārstrādi, ir 2000 latu; 43.10. darbībām tikai ar tādiem ar akcīzes nodokli neapliekamu produktu (izņemot naftas produktus) pārstrādes rezultātā iegūtiem galaproduktiem, kuri izmantojami par degvielu vai kurināmo, ir 2000 latu. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 44. Apstiprināta tirgotāja darbībām ar attiecīgajām akcīzes precēm vispārējā nodrošinājuma minimālais apjoms ir 50 procentu no šo noteikumu 43.punktā noteiktajiem lielumiem. 45. Ja nodrošinājuma iesniedzējs iesniedz vispārējo nodrošinājumu, kas paredzēts vairākiem akcīzes preču veidiem, piemēro lielāko attiecīgo akcīzes preču veidu vispārējā nodrošinājuma minimālo lielumu. 46. Vispārējā nodrošinājuma lielums ir 100 procentu no maksimālā iespējamā nodokļa parāda, kas var rasties taksācijas periodā, bet ne mazāks par šo noteikumu 43. un 44.punktā attiecīgam akcīzes preces veidam noteikto lielumu. 46.1 Valsts ieņēmumu dienests personai, kurai izsniegtā speciālā atļauja (licence) akcīzes preču noliktavas turētāja darbībai, apstiprināta tirgotāja darbībai vai nodokļa maksātāja pārstāvja darbībai ir anulēta, glabāšanā esošo nodokļa marku, iespējamā akcīzes preču un nesamaksātā nodokļa parāda nodrošināšanai ar attiecīgās speciālās atļaujas (licences) anulēšanas brīdi pārreģistrē un izmanto Valsts ieņēmumu dienestā iesniegto un rīcībā esošo nodrošinājumu, nepiemērojot vispārējā nodrošinājuma apjoma samazinājumu. Pārreģistrētā nodrošinājuma nepietiekamības gadījumā nodrošinājuma iesniedzējs likuma 23.panta septiņpadsmitajā daļā noteiktajā termiņā iesniedz Valsts ieņēmumu dienestā papildu nodrošinājumu pietiekamā apjomā. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 46.2 Akcīzes preču atlikumu nodošanai citam akcīzes preču noliktavas turētājam šo noteikumu 46.1 punktā minētajā gadījumā nav nepieciešams iesniegt nodrošinājumu, ja akcīzes preču atlikumu atrašanās vieta vienlaikus ir arī šo akcīzes preču atlikumu saņemšanas vieta, kurā saņēmējam ir izsniegta atbilstoša speciālā atļauja (licence) akcīzes preču noliktavas turētāja darbībai, un saņēmēja vispārējais nodrošinājums ir pietiekams. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 47. Ja nodrošinājuma iesniedzējs atbilst šo noteikumu 48.punktā minētajiem nosacījumiem, nepieciešamo vispārējā nodrošinājuma apjomu (izņemot pārvietošanu) var samazināt, bet tas nedrīkst būt mazāks par šo noteikumu 43. un 44.punktā attiecīgajam akcīzes preces veidam noteikto lielumu: 47.1. akcīzes preču noliktavas turētājam, kurš vismaz piecus gadus ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā un divu gadu laikā pirms iesnieguma iesniegšanas vismaz sešus mēnešus gadā ir veicis un pēc vispārējā nodrošinājuma apliecības saņemšanas tās darbības laikā veiks alkoholisko dzērienu vai tabakas izstrādājumu ražošanu, apstrādi vai pārstrādi, – par 90 procentiem no maksimālā iespējamā nodokļa parāda, kas var rasties par taksācijas periodā veiktajām darbībām; 47.2. akcīzes preču noliktavas turētājam, kurš vismaz trīs gadus ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā un gada laikā pirms iesnieguma iesniegšanas vismaz sešus mēnešus gadā ir veicis un pēc vispārējā nodrošinājuma apliecības saņemšanas tās darbības laikā veiks alkoholisko dzērienu vai tabakas izstrādājumu ražošanu, apstrādi, pārstrādi vai marķēšanu, – par 75 procentiem no maksimālā iespējamā nodokļa parāda, kas var rasties par taksācijas periodā veiktajām darbībām; 47.3. akcīzes preču noliktavas turētājam, kurš vismaz trīs gadus ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā un pirms iesnieguma iesniegšanas vismaz sešus mēnešus gadā ir uzglabājis un pēc vispārējā nodrošinājuma apliecības saņemšanas tās darbības laikā turpinās uzglabāt savā akcīzes preču noliktavā naftas produktu rezerves, lai enerģētiskās krīzes periodos tiktu nodrošināta apgāde ar naftas produktiem (turpmāk – naftas produktu rezerves), 100 procentu apjomā no attiecīgajam akcīzes preču noliktavas turētājam aprēķinātā naftas produktu rezervju apjoma, – par 90 procentiem no maksimālā iespējamā nodokļa parāda, kas var rasties par taksācijas periodā veiktajām darbībām; 47.4. akcīzes preču noliktavas turētājam, kurš vismaz trīs gadus ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā un pirms iesnieguma iesniegšanas vismaz sešus mēnešus gadā ir uzglabājis un pēc vispārējā nodrošinājuma apliecības saņemšanas tās darbības laikā turpinās uzglabāt savā akcīzes preču noliktavā naftas produktu rezerves vismaz 50 procentu apjomā no attiecīgajam akcīzes preču noliktavas turētājam aprēķinātā naftas produktu rezervju apjoma, – par 75 procentiem no maksimālā iespējamā nodokļa parāda, kas var rasties par taksācijas periodā veiktajām darbībām; 47.5. akcīzes preču noliktavas turētājam, kurš vismaz gadu pirms iesnieguma iesniegšanas ir veicis un pēc vispārējā nodrošinājuma apliecības saņemšanas tās darbības laikā veiks tikai šo noteikumu 43.8. vai 43.10.apakšpunktā minētā produkta vai to naftas produktu ražošanu, sajaukšanu, apstrādi vai pārstrādi, kuriem pievienotā rapšu sēklu eļļa vai biodīzeļdegviela veido vismaz 30 tilpumprocentus no kopējā produktu daudzuma, – par 90 procentiem no maksimālā iespējamā nodokļa parāda, kas var rasties par taksācijas periodā veiktajām darbībām; 47.6. akcīzes preču noliktavas turētājam, kurš vismaz septiņus gadus ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā un veicis akcīzes preču ražošanu, un kura iepriekšējā kalendāra gada laikā uz ārvalsti (arī dalībvalsti) vai teritorijām, kuras ir minētas likuma 2.panta 3.1 daļā, izvesto akcīzes preču apjoms ir lielāks vai vienāds ar Latvijas Republikā brīvam apgrozījumam izlaisto preču apjomu, – par 98 procentiem no maksimālā iespējamā nodokļa parāda, kas var rasties par taksācijas periodā veiktajām darbībām; 47.7. nodrošinājuma iesniedzējam, kuram vismaz piecus gadus pēc kārtas ir bijusi speciālā atļauja (licence) komercdarbībai ar akcīzes precēm, muitas noliktavas turēšanas atļauja vai atļauja izmantot muitas procedūru ar saimniecisku nozīmi/īpašu izlietošanu vai iepriekšējā kalendāra gadā samaksātā nodokļa apjoms ir bijis lielāks par pieciem miljoniem latu, – par 50 procentiem no maksimālā iespējamā nodokļa parāda, kas var rasties par taksācijas periodā veiktajām darbībām. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 48. Valsts ieņēmumu dienestam, izvērtējot nodrošinājuma iesniedzēja līdzšinējo komercdarbību, ir tiesības samazināt vispārējā nodrošinājuma apjomu katrai izsniegtajai vispārējā nodrošinājuma apliecībai atbilstoši šo noteikumu 47.punktam, ja minētajai personai nav nodokļu parāda (izņemot gadījumus, ja attiecīgo maksājumu termiņi normatīvajos aktos noteiktajā kārtībā ir pagarināti un persona nodokļu parāda saistības pilda) un gada laikā pirms iesnieguma iesniegšanas, kurā pieprasīts saņemt vai pārreģistrēt vispārējā nodrošinājuma apliecību: 48.1. nodrošinājuma iesniedzējs ir iesniedzis Valsts ieņēmumu dienestā pievienotās vērtības nodokļa deklarācijas, akcīzes nodokļa deklarācijas, pārskatus par akcīzes preču apriti un pārskatus par akcīzes nodokļa marku apriti; 48.2. nodrošinājuma iesniedzējs vai tā izpildinstitūcijas persona, kurai ir tiesības pārstāvēt nodrošinājuma iesniedzēju, nav sodīta ar naudas sodu 1000 latu un vairāk par: 48.2.1. pārkāpumiem saistībā ar akcīzes preču apriti vai naftas produktu rezervju izveidošanas un uzglabāšanas kārtību; 48.2.2. šo noteikumu pārkāpumiem; 48.3. attiecībā pret nodrošinājuma iesniedzēju nav pieņemts lēmums, ar kuru konstatēts, ka nodrošinājuma iesniedzējs ir pārkāpis nodokļu aprēķina vai nodokļu maksāšanas kārtības nosacījumus, un ar kuru uzlikta soda nauda 1000 latu un vairāk. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 49. Personai, kurai atbilstoši šo noteikumu 8. vai 9.punktā minētajām prasībām ir atsaukts piemērotais nodrošinājuma apjoma samazinājums, Valsts ieņēmumu dienests 90 dienu laikā no atsaukšanas brīža nav tiesīgs piemērot minēto nodrošinājuma apjoma samazinājumu. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 49.1 Ja nodrošinājuma iesniedzējam ir nepieciešams vispārējais nodrošinājums vairākiem akcīzes preču veidiem, kuriem saskaņā ar šo noteikumu 47.punktu ir dažādi vispārējā nodrošinājuma apjoma samazināšanas principi, kopējo nepieciešamo nodrošinājuma apjomu aprēķina, piemērojot katram akcīzes preču veidam atsevišķi noteikto atvieglojumu. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 50. Ja personai, kurai ir izsniegta vispārējā nodrošinājuma apliecība naftas produktiem ar samazinātu vispārējā nodrošinājuma apjomu, mainās izpildinstitūcijas persona un jaunā izpildinstitūcijas persona gada laikā pirms stāšanās amatā ir sodīta par akcīzes preču apriti vai naftas produktu rezervju izveidošanas un uzglabāšanas kārtību reglamentējošo normatīvo aktu pārkāpumiem, tad persona, kurai ir izsniegta vispārējā nodrošinājuma apliecība, 10 darbdienu laikā pēc izpildinstitūcijas personas maiņas iesniedz iesniegumu Valsts ieņēmumu dienestā nodrošinājuma pārreģistrācijai 100 procentu apmērā no maksimālā iespējamā nodokļa parāda, kas var rasties taksācijas periodā. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 51. Persona, kurai ir izsniegta vispārējā nodrošinājuma apliecība, ne vēlāk kā ar dienu, tiklīdz iespējamais nodokļa parāda apmērs par akcīzes precēm, kuras tiek pārvietotas, piemērojot atlikto nodokļa maksāšanu un vispārējo nodrošinājumu, pārsniedz reģistrētā vispārējā nodrošinājuma apjomu, neveic vai pārtrauc darbības, kas var radīt iespējamā nodokļa parāda pieaugumu, līdz vispārējā nodrošinājuma apliecības izsniegšanas vai pārreģistrācijas brīdim ar pietiekamu vispārējā nodrošinājuma apjomu. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 52. Persona, kurai ir izsniegta vispārējā nodrošinājuma apliecība, ne vēlāk kā ar dienu, tiklīdz iespējamais nodokļa parāda apmērs par saņemtajām nodokļa markām un akcīzes precēm, kas, izmantojot nodrošinājumu, tiek uzglabātas un pārvietotas, pārsniedz vispārējā nodrošinājuma apliecībā norādīto maksimālo iespējamo nodokļa parādu, neveic vai pārtrauc darbības, kas var radīt iespējamā nodokļa parāda pieaugumu, līdz vispārējā nodrošinājuma apliecības izsniegšanas vai pārreģistrācijas brīdim ar pietiekamu maksimālo iespējamo nodokļa parādu. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 53. Ja nodrošinājuma iesniedzējs par nodrošinājumu ir izvēlējies drošības naudu, tas iemaksā Valsts ieņēmumu dienesta noteiktajā kontā naudas summu, kas nav mazāka par nodrošinājuma lielumu, kas aprēķināts saskaņā ar šiem noteikumiem, un saņem attiecīgās kredītiestādes apstiprinātu maksājumu apliecinošu dokumentu. 54. Pēc drošības naudas iemaksas nodrošinājuma iesniedzējs, pamatojoties uz attiecīgās kredītiestādes izsniegtu maksājumu apliecinošu dokumentu, šajos noteikumos noteiktajā kārtībā noformē vienreizējo nodrošinājumu vai vispārējo nodrošinājumu. 55. Valsts ieņēmumu dienests uzskaita iemaksātās drošības naudas summas un pēc attiecīgā nodrošinājuma iesniedzēja iesnieguma saņemšanas pārskaita tās nodokļu parādu segšanai, turpmākajiem nodokļa maksājumiem vai citu nodokļu maksājumiem 15 darbdienu laikā pēc nodrošinājuma dzēšanas. Ja nodokļa maksātājam nav nodokļu parādu, pēc attiecīgā nodrošinājuma iesniedzēja iesnieguma saņemšanas iemaksātās drošības naudas summas atmaksā 15 darbdienu laikā pēc nodrošinājuma dzēšanas. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 56. Lēmumu par drošības naudas pārskaitīšanu nodokļu parādu segšanai, turpmākajiem nodokļa maksājumiem vai citu nodokļu maksājumiem vai atmaksāšanu pieņem Valsts ieņēmumu dienesta ģenerāldirektors vai viņa pilnvarota persona. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 66. Kredītiestāde, kura vēlas iegūt nodrošinātāja statusu, iesniedz Valsts ieņēmumu dienestā iesniegumu par nodrošinātāja statusa piešķiršanu. Iesniegumā norāda licences kredītiestādes darbībai izsniegšanas datumu un numuru. 67. Kredītiestāde nodrošinātāja statusu iegūst, ja: 67.1. kredītiestādei nav nodokļu parāda vai ja attiecīgo maksājumu termiņi normatīvajos aktos noteiktajā kārtībā ir pagarināti un kredītiestāde nodokļu parāda saistības pilda; 67.2. kredītiestāde ar Valsts ieņēmumu dienestu noslēdz līgumu par nodrošinātāja statusa iegūšanu, kurā ir noteikts, ka attiecīgā kredītiestāde apņemas 10 darbdienu laikā pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma samaksāt visus līgumā noteiktos maksājumus, lai segtu tās personas nodokļa parādu, kurai ir izsniegta nodrošinājuma apliecība, ja minētā persona pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma noteiktajos termiņos nav samaksājusi nodokļa parādu; 67.3. kredītiestāde gada laikā pirms iesnieguma iesniegšanas par nodrošinātāja statusa piešķiršanu nav pārkāpusi šo noteikumu 67.2.apakšpunktā minētā līguma saistības. 68. Apdrošinātājs, kurš vēlas iegūt nodrošinātāja statusu, iesniedz Valsts ieņēmumu dienestā iesniegumu par nodrošinātāja statusa piešķiršanu. Iesniegumā norāda apdrošinātāja licences apdrošināšanas darbībai izsniegšanas datumu un licenču reģistra numuru. 69. Apdrošinātājs nodrošinātāja statusu iegūst, ja: 69.1. apdrošinātājam nav nodokļu parāda vai ja attiecīgo maksājumu termiņi normatīvajos aktos noteiktajā kārtībā ir pagarināti un apdrošinātājs nodokļu parāda saistības pilda; 69.2. apdrošinātājs ar Valsts ieņēmumu dienestu noslēdz līgumu par nodrošinātāja statusa iegūšanu, kurā ir noteikts, ka attiecīgais apdrošinātājs apņemas 10 darbdienu laikā pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma samaksāt visus līgumā noteiktos maksājumus, lai segtu tās personas nodokļa parādu, kurai ir izsniegta nodrošinājuma apliecība, ja minētā persona pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma noteiktajos termiņos nav samaksājusi nodokļa parādu; 69.3. apdrošinātājs gada laikā pirms iesnieguma iesniegšanas par nodrošinātāja statusa piešķiršanu nav pārkāpis šo noteikumu 69.2.apakšpunktā minētā līguma saistības; 69.4. apdrošinātājam izsniegtā licence apdrošināšanas darbībai dod tiesības izsniegt saistību izpildes apdrošināšanas polisi nodrošinājumam. 70. Nodrošinātāja statuss tiek zaudēts, ja tiek lauzts vai zaudē spēku šo noteikumu 67.2. vai 69.2.apakšpunktā minētais līgums vai kredītiestādei vai apdrošinātājam ir nodokļu parādi (izņemot gadījumus, ja attiecīgo maksājumu termiņi normatīvajos aktos noteiktajā kārtībā ir pagarināti un persona nodokļu parāda saistības pilda), vai arī zaudē spēku šo noteikumu 66. vai 68.punktā minētā licence. (Grozīts ar MK 02.03.2010. noteikumiem Nr.209) 70.1 Šo noteikumu 67.2. un 69.2.apakšpunktā minētā līguma izbeigšana neietekmē jau izsniegto kredītiestādes galvojumu un saistību izpildes apdrošināšanas polišu spēku un ar tām uzņemtās saistības. (MK 02.03.2010. noteikumu Nr.209 redakcijā) 70.2 Nodrošinātāja statusa zaudēšana neatbrīvo nodrošinātāju no saistībām, kas uzņemtas šo noteikumu 67.2.apakšpunktā un 69.2.apakšpunktā minētā līguma darbības laikā. (MK 02.03.2010. noteikumu Nr.209 redakcijā) VIII. Akcīzes nodokļa nodrošinājuma apjoma noteikšana, tā iesniegšana, piemērošana, samazināšana un dzēšana, kā arī gadījumi, kad nav jāiesniedz akcīzes nodokļa nodrošinājums attiecībā uz tādām akcīzes precēm, kurām piemēro preču pagaidu uzglabāšanu vai muitas procedūru

(Nodaļas nosaukums MK 20.10.2009. noteikumu Nr.1207 redakcijā) 71. Akcīzes nodokļa nodrošinājumu nosaka, iesniedz, piemēro, samazina un dzēš atbilstoši normatīvajiem aktiem muitas lietās attiecībā uz galvojumu muitas parādam, kas varētu rasties. (MK 20.10.2009. noteikumu Nr.1207 redakcijā) 72. Akcīzes nodokļa nodrošinājums nav jāiesniedz: 72.1. ja precēm piemēro atbrīvojumu no nodokļa saskaņā ar likuma V nodaļu; 72.2. akcīzes preču uzglabāšanai, kā arī citām atļautajām darbībām ar akcīzes precēm brīvās zonas vai brīvās noliktavas teritorijā. (MK 20.10.2009. noteikumu Nr.1207 redakcijā) 86. Atzīt par spēku zaudējušiem Ministru kabineta 2004.gada 25.marta noteikumus Nr.171 "Noteikumi par akcīzes nodokļa nodrošinājumiem alkoholiskajiem dzērieniem, tabakas izstrādājumiem un naftas produktiem" (Latvijas Vēstnesis, 2004, 56.nr.). 87. Šo noteikumu 47.5.apakšpunktā minētie nosacījumi, kas attiecas uz speciālām atļaujām (licencēm) komercdarbībai ar akcīzes precēm, piemērojami arī līdz 2004.gada 1.maijam izsniegtajām speciālajām atļaujām (licencēm) komercdarbībai ar akcīzes precēm. 88. Līgumi, kas noslēgti līdz šo noteikumu spēkā stāšanās dienai, līdz 2005.gada 1.decembrim ir grozāmi atbilstoši šo noteikumu 67.2. un 69.2.apakšpunkta prasībām. Līgumi, kuros līdz 2005.gada 1.decembrim nav veikti grozījumi, zaudē spēku. 89. Apdrošinātāja izsniegtās saistību izpildes apdrošināšanas polises un kredītiestāžu galvojumi, kas ir izsniegti līdz šo noteikumu spēkā stāšanās brīdim, ir izmantojami nodrošinājuma reģistrācijai vai pārreģistrācijai līdz to darbības derīguma termiņa beigām, ja nodrošinātājs ir izpildījis šo noteikumu 88.punktā noteiktās prasības. 90. Nodrošinājuma apliecības, kuras ir izsniegtas līdz šo noteikumu spēkā stāšanās dienai, līdz 2006.gada 1.februārim ir pārreģistrējamas atbilstoši šo noteikumu prasībām. Nodrošinājuma apliecības, kuras līdz 2006.gada 1.februārim nav pārreģistrētas, zaudē spēku. 91. Nodrošinājuma apliecības, kuras izsniegtas muitas noteikumos noteiktajai preču pagaidu glabāšanai vai atzītai preču izmantošanai līdz šo noteikumu spēkā stāšanās dienai, paliek spēkā līdz tajās minētā derīguma termiņa beigām. 92. Šo noteikumu 43.5.apakšpunkts stājas spēkā ar 2006.gada 1.janvāri. Līdz 2005.gada 31.decembrim darbībām ar alu vispārējā nodrošinājuma minimālais lielums ir 2000 latu. 94. Lai saņemtu vienreizējā nodrošinājuma vai vispārējā nodrošinājuma apliecību apstiprināta noliktavas turētāja, reģistrēta saņēmēja, īslaicīgi reģistrēta saņēmēja, importētāja un reģistrēta nosūtītāja darbībai, līdz 2010.gada 31.martam Valsts ieņēmumu dienestā var iesniegt dokumentus saskaņā ar šo noteikumu 33. un 37.punktā minētajām prasībām. (MK 02.03.2010. noteikumu Nr.209 redakcijā) Noteikumos iekļautas tiesību normas, kas izriet no Padomes 1992.gada 25.februāra Direktīvas 92/12/EEK par vispārēju režīmu akcīzes precēm un par šādu preču glabāšanu, apriti un uzraudzību. Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

3.pielikums

Ministru kabineta 2005.gada 30.augusta noteikumiem Nr.638 (Pielikums MK 02.03.2010. noteikumu Nr.209 redakcijā)

4.pielikums

Ministru kabineta 2005.gada 30.augusta noteikumiem Nr.638 (Pielikums MK 02.03.2010. noteikumu Nr.209 redakcijā)

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš

7.pielikums

Ministru kabineta 2005.gada 30.augusta noteikumiem Nr.638 (Pielikums MK 02.03.2010. noteikumu Nr.209 redakcijā)

8.pielikums

Ministru kabineta 2005.gada 30.augusta noteikumiem Nr.638 (Pielikums svītrots ar MK 02.03.2010. noteikumiem Nr.209) |

Tiesību akta pase

Nosaukums: Noteikumi par akcīzes nodokļa nodrošinājumiem alkoholiskajiem dzērieniem, tabakas izstrādājumiem ..

Statuss:

Zaudējis spēku

Dokumenta valoda:

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

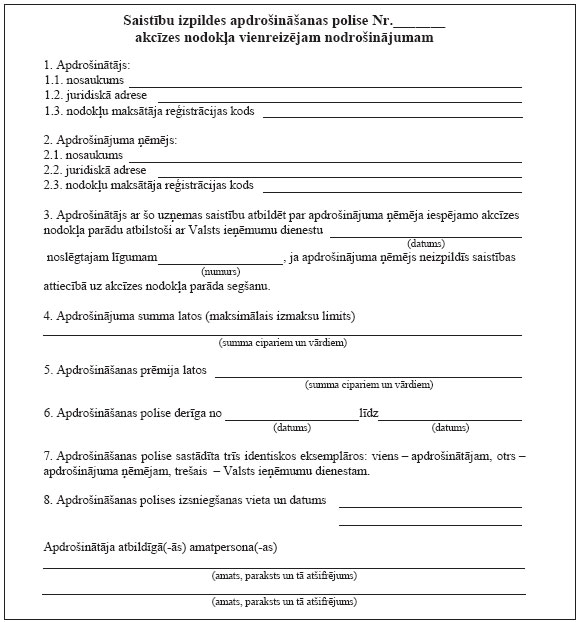

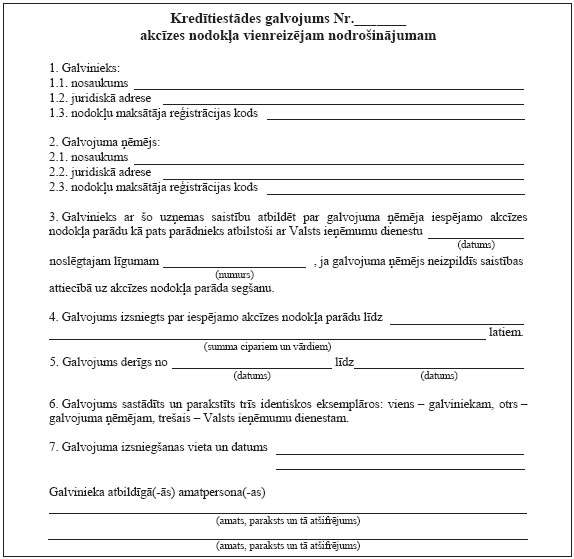

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

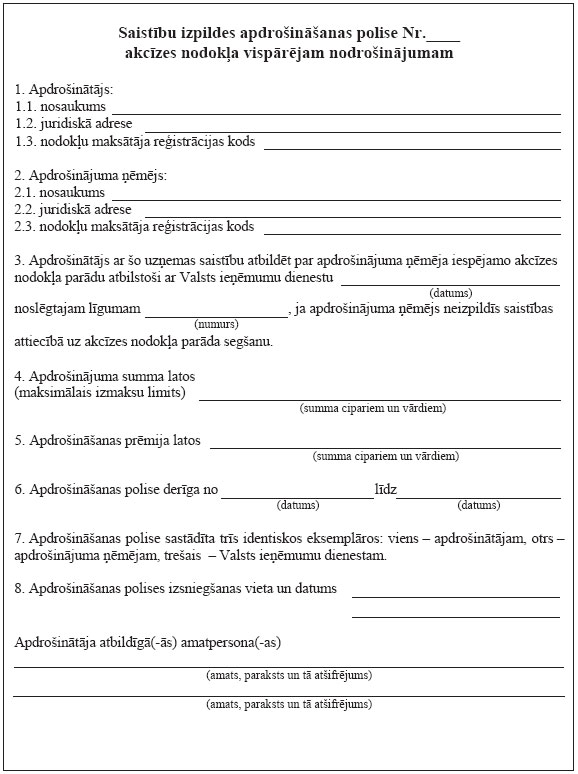

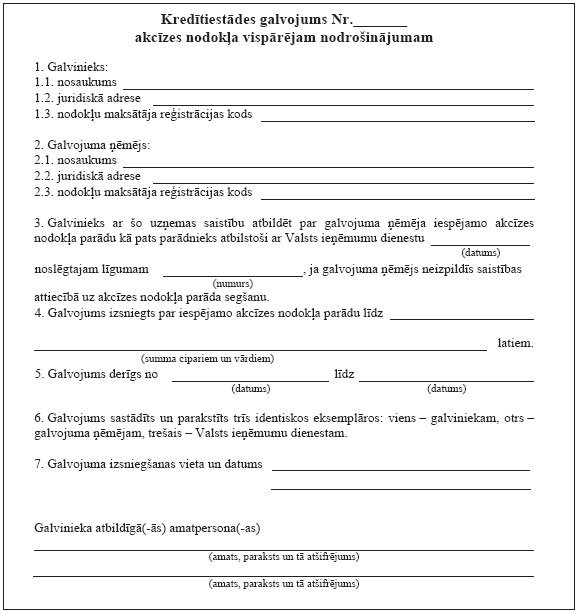

|