Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2007. gada 31. jūlija noteikumus Nr. 525 "Kārtība, kādā atsevišķiem naftas produktiem piemēro samazinātu akcīzes nodokļa likmi vai atbrīvojumu no akcīzes nodokļa". Ministru kabineta noteikumi Nr.485 Rīgā 2005.gada 28.jūnijā (prot. Nr.37 40.§) Kārtība, kādā atsevišķiem naftas produktiem piemēro samazinātu akcīzes nodokļa likmi vai atbrīvojumu no akcīzes nodokļa Izdoti saskaņā ar likuma "Par akcīzes nodokli" 5.panta piekto daļu, 18.panta pirmo daļu un 28.panta piekto daļu, likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta desmito daļu

I. Vispārīgie jautājumi 1. Noteikumi nosaka: 1.1. kārtību, kādā piemēro samazinātu akcīzes nodokļa (turpmāk - nodoklis) likmi vai atbrīvojumu no nodokļa naftas produktiem, kurus piegādā un izmanto atbilstoši likuma "Par akcīzes nodokli" (turpmāk - likums) 5.panta piektajai daļai un 18.panta pirmajai daļai vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotajai un devītajai daļai; 1.2. kārtību, kādā atsevišķus

naftas produktus iezīmē (marķē), lai tiem piemērotu likuma

14.panta otro daļu vai 18.panta trešo daļu vai likuma "Par

nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās"

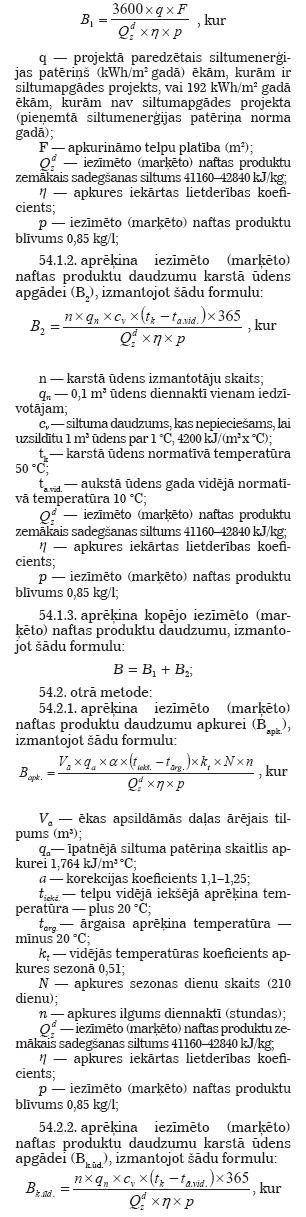

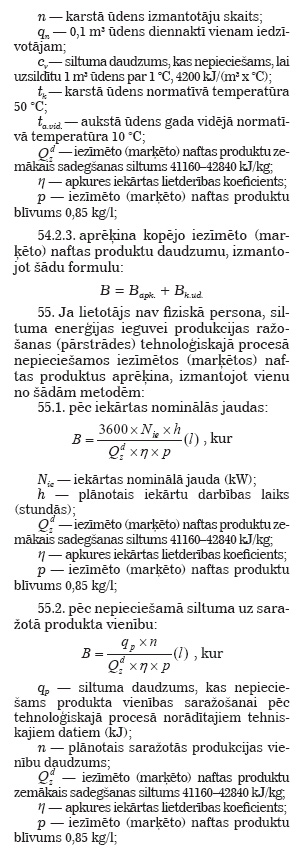

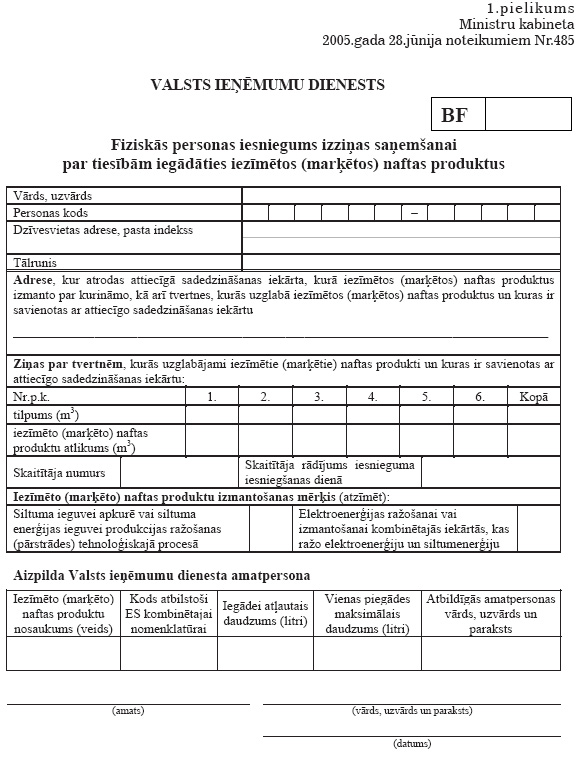

3.panta 1.3. iezīmēto (marķēto) naftas produktu apriti. 2. Saskaņā ar šiem noteikumiem iezīmē (marķē) likuma 14.panta otrajā daļā un 18.panta trešajā daļā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta 8.1 un devītajā daļā minētos naftas produktus. 3. Likuma 14.panta otro daļu vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta devīto daļu piemēro, ja dīzeļdegviela, petroleja vai degvieleļļa, kuras kolorimetriskais indekss ir mazāks par 2,0 un kinemātiskā viskozitāte 50 °C ir mazāka par 25 cSt, vai šo naftas produktu aizstājējprodukti un komponenti ir iezīmēti (marķēti) saskaņā ar šiem noteikumiem un tos piegādā atbilstoši šo noteikumu IV nodaļā minētajām prasībām. 4. Dīzeļdegvielu, petroleju vai degvieleļļu, kuras kolorimetriskais indekss ir mazāks par 2,0 un kinemātiskā viskozitāte 50 °C ir mazāka par 25 cSt, vai šo naftas produktu aizstājējproduktus un komponentus atbrīvo no nodokļa, ja tie ir iezīmēti (marķēti) saskaņā ar šiem noteikumiem un tos piegādā un izmanto likuma 18.panta pirmās daļas 2., 3., 4. un 5.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotajā daļā minētajiem mērķiem. Ja dīzeļdegvielu, petroleju vai degvieleļļu, kuras kolorimetriskais indekss ir mazāks par 2,0 un kinemātiskā viskozitāte 50 °C ir mazāka par 25 cSt, vai šo naftas produktu aizstājējproduktus un komponentus saskaņā ar likuma 18.panta pirmās daļas 2. un 3.punktu izmanto starptautiskajiem pārvadājumiem (arī starp Eiropas Savienības dalībvalstīm), kā arī ja reaktīvo degvielu izmanto likuma 18.panta pirmās daļas 2.punktā noteiktajam mērķim, minētie naftas produkti var nebūt iezīmēti (marķēti) saskaņā ar šiem noteikumiem. 5. Naftas produktus, kurus piegādā un izmanto likuma 18.panta pirmās daļas 1.punktā minētajiem mērķiem, atbrīvo no nodokļa, ja tos piegādā atbilstoši šo noteikumu V nodaļā minētajām prasībām, arī tad, ja tie nav iezīmēti (marķēti) saskaņā ar šiem noteikumiem. 6. Likuma 18.panta pirmās daļas 2. un 3.punktu vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktu piemēro, ja tajā minētajos gadījumos naftas produktus piegādā atbilstoši šo noteikumu VI nodaļā minētajām prasībām. 7. Likuma 18.panta pirmās daļas 4.punktu vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 4.punktu piemēro, ja naftas produktus piegādā atbilstoši šo noteikumu IV nodaļā minētajām prasībām. 8. Likuma 18.panta pirmās daļas 5.punktu piemēro, ja naftas produktus piegādā atbilstoši šo noteikumu VII nodaļā minētajām prasībām. 9. Persona, kas izmanto šajos noteikumos minētos naftas produktus, kuriem piemēro samazinātu nodokļa likmi vai atbrīvojumu no nodokļa (turpmāk - lietotājs), par izdarītajiem pārkāpumiem ir atbildīga saskaņā ar likumu. 10. Šajos noteikumos minētos naftas produktus piegādā līdz adresei, kas norādīta saskaņā ar šiem noteikumiem izsniegtajā izziņā, kā arī iepilda izziņā minētajās tvertnēs (ja tādas ir norādītas), ja šajos noteikumos nav noteikts citādi. 11. Persona, kas piegādā šajos noteikumos minētos naftas produktus, kuriem piemēro samazinātu nodokļa likmi vai atbrīvojumu no nodokļa (turpmāk - piegādātājs), iesniedz normatīvajos aktos par akcīzes preču apriti noteiktos pārskatus. 12. Piegādātājs izraksta stingrās uzskaites preču pavadzīmi-rēķinu degvielai (turpmāk - degvielas pavadzīme) vai dokumentu, kas minēts Komisijas 1992.gada 17.decembra Regulā (EEK) Nr. 3649/92 par vienkāršotiem pavaddokumentiem, Kopienas iekšienē pārvadājot akcīzes ražojumus, kas ir nodoti patēriņam nosūtītāja dalībvalstī (turpmāk - regula Nr. 3649/92), vai Komisijas 1992.gada 11.septembra Regulā (EEK) Nr. 2719/92 par administratīviem pavaddokumentiem akcīzes precēm, transportējot tās akcīzes nodokļu atlikšanas režīmā (turpmāk - regula Nr. 2719/92). Degvielas pavadzīmē papildus rekvizītiem, kas noteikti normatīvajos aktos par akcīzes preču apriti, norāda: 12.1. ja naftas produktus piegādā, pamatojoties uz izziņu, kas izsniegta saskaņā ar šiem noteikumiem, - lietotājam, kuram piegādā šajos noteikumos minētos naftas produktus, izsniegtās izziņas veidu, numuru un izsniegšanas datumu; 12.2. ja naftas produktus piegādā likuma 18.panta pirmās daļas 2. un 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktā minētajiem mērķiem, - gaisa kuģu (lidmašīnu vai citu gaisa satiksmes transportlīdzekļu) vai kuģu (kuģu vai citu peldlīdzekļu) reģistrācijas numuru un reģistrācijas vietu (izņemot gadījumu, ja naftas produktus piegādā likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 2.punktā minētajam mērķim) vai šo noteikumu 94.punktā minēto degvielas uzpildes staciju, kas īpaši aprīkota kuģu apgādei; 12.3. vai piegādātie naftas produkti ir iezīmēti (marķēti); 12.4. naftas produktu izmantošanas mērķi; 12.5. ja naftas produktu piegādē likuma 18.panta pirmās daļas 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktā minētajiem mērķiem par transportlīdzekli (ja nepieciešams, arī par otro transportlīdzekli) izmanto kuģi, kas veic kuģu bunkurēšanu vai veic piegādi, - tā kuģa reģistrācijas numuru un reģistrācijas vietu, kurš veic kuģu bunkurēšanu vai veic piegādi; 12.6. ja lietotājs pieņem tikai daļu no piegādātā naftas produktu apjoma, - pieņemto naftas produktu daudzumu. Lietotājs to apliecina ar parakstu. Atlikušo naftas produktu daudzumu kopā ar to pašu degvielas pavadzīmi piegādātājs pārvieto atpakaļ uz iekraušanas (iepildīšanas) vietas adresi, un šī degvielas pavadzīme ir uzskatāma par attaisnojuma dokumentu. 13. Ja naftas produkti tiek pārkrauti (pārsūknēti) no viena kuģa uz otru kuģi viena uzņēmuma ietvaros, izraksta degvielas pavadzīmi. 14. Ja naftas produkti tiek pārvietoti uz tādas Latvijas Republikas lidostas teritoriju, kurā izveidots robežkontroles punkts (turpmāk - starptautiskā lidosta), un naftas produktu pārvietošana nav iespējama šo noteikumu 12.6.apakšpunktā minētajā kārtībā, piegādātājs degvielas pavadzīmi noformē par attiecīgajā autocisternā esošo naftas produktu daudzumu un norāda: 14.1. sadaļā par naftas produktu saņēmēju - tikai šādas ziņas: 14.1.1. atzīmi "piegāde lidmašīnām starptautiskajā lidostā"; 14.1.2. attiecīgās starptautiskās lidostas nosaukumu un adresi; 14.2. vai piegādātie naftas produkti ir iezīmēti (marķēti); 14.3. vietā, kur paredzēts naftas produktu saņēmēja paraksts un tā atšifrējums, - savu parakstu un tā atšifrējumu. 15. Piegādātājs vai tā pilnvarotā persona degvielas pavadzīmi šo noteikumu 14.3.apakšpunktā norādītajā vietā paraksta (norādot paraksta atšifrējumu) starptautiskajā lidostā tūlīt pēc naftas produktu piegādes lietotājam. 16. Šo noteikumu 14.punktā minētajā gadījumā degvielas pavadzīmes pirmais un trešais eksemplārs paliek naftas produktu piegādātājam (nodošanai grāmatvedībā). 17. Ja naftas produkti tiek pārvietoti šo noteikumu 14.punktā minētajā kārtībā, papildus attiecīgajai degvielas pavadzīmei noformē komersanta iekšējo attaisnojuma dokumentu. Komersanta iekšējo attaisnojuma dokumentu noformē par naftas produktu piegādi katram gaisa kuģim atsevišķi, norādot piegādāto naftas produktu daudzumu un gaisa kuģa reģistrācijas numuru, kā arī citu komersantam nepieciešamo informāciju. Piegādātājs naftas produktu piegādes un iekšējā attaisnojuma dokumenta izmantošanas kārtību rakstiski saskaņo ar Valsts ieņēmumu dienestu. 18. Ja naftas produkti tiek pārvietoti šo noteikumu 14.punktā minētajā kārtībā un lietotājs pieņem tikai daļu no piegādātā naftas produktu apjoma, lietotāja pieņemto naftas produktu daudzumu ar savu parakstu apliecina naftas produktu piegādātājs vai tā pilnvarotā persona. Atlikušo naftas produktu daudzumu kopā ar to pašu degvielas pavadzīmi piegādātājs pārvieto atpakaļ uz iekraušanas (iepildīšanas) vietas adresi, un šī degvielas pavadzīme ir uzskatāma par attaisnojuma dokumentu. 19. Ja naftas produktus piegādā likuma 18.panta pirmās daļas 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1. un 3.punktā minētajiem mērķiem no šo noteikumu 94.punktā minētās degvielas uzpildes stacijas, kas ir īpaši aprīkota kuģu apgādei, piegādātājs elektroniskā kases aparāta čekā papildus rekvizītiem, kas noteikti normatīvajos aktos par elektroniskā kases aparāta čekiem un to aprites kārtību, norāda: 19.1. lietotāja nosaukumu; 19.2. kuģa reģistrācijas numuru un reģistrācijas vietu; 19.3. vai piegādātie naftas produkti ir iezīmēti (marķēti); 19.4. atzīmi "atbrīvojums kuģiem". 20. Piegādātājs papildus normatīvajos aktos noteiktajai uzskaitei norāda: 20.1.ja naftas produktus piegādā, pamatojoties uz izziņu, kas izsniegta saskaņā ar šiem noteikumiem, - lietotājam, kuram piegādā šajos noteikumos minētos naftas produktus, izsniegtās izziņas veidu, numuru un izsniegšanas datumu; 20.2.ja naftas produktus piegādā likuma 18.panta pirmās daļas 2. un 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktā minētajiem mērķiem, - gaisa kuģu vai kuģu reģistrācijas numuru un reģistrācijas vietu (izņemot gadījumu, ja naftas produktus piegādā likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 2.punktā minētajam mērķim) vai šo noteikumu 94.punktā minēto degvielas uzpildes staciju, kas ir īpaši aprīkota kuģu apgādei; 20.3. naftas produktu daudzumu atbilstoši naftas produktu izmantošanas mērķim, atsevišķi norādot iezīmētos (marķētos) un neiezīmētos (nemarķētos) naftas produktus; 20.4.naftas produktu izmantošanas mērķi. II.Naftas produktu iezīmēšana (marķēšana) 21. Naftas produktus iezīmēt (marķēt) ir atļauts akcīzes preču noliktavā un tikai akcīzes preču noliktavas turētājam (turpmāk - noliktavas turētājs), kuram tas ir atļauts. 22. Noliktavas turētājs ne vēlāk kā divas darbdienas pirms naftas produktu iezīmēšanas (marķēšanas) rakstiski informē Valsts ieņēmumu dienestu par iezīmēšanas (marķēšanas) laiku. 23. Naftas produktu iezīmēšanu (marķēšanu) Latvijas Republikā atbilstoši šiem noteikumiem nodrošina un par to ir atbildīgs noliktavas turētājs. 24. Naftas produktus iezīmē (marķē) ar iekārtām (ierīcēm), kuras atbilst ugunsdrošības, vides aizsardzības, ekspluatācijas un tehniskajām normām. 25. Naftas produktus uzskata par iezīmētiem (marķētiem), ja 1000 litriem naftas produktu ir pievienota viena no šo noteikumu 26.punktā minētajām sarkanajām krāsvielām un šo noteikumu 27.punktā minētā ķīmiskā viela attiecīgajā daudzumā (jebkuru no šo noteikumu 26.punktā minētajām vielām var lietot kopā ar šo noteikumu 27.punktā minēto vielu). 26. Par sarkano krāsvielu izmanto vienu no šādām vielām: 26.1.N-etil-1-(4-fenilazofenilazo)naftil-2-amīnu - vismaz 5,0 gramus; 26.2.N-etilheksil-1-(tolilazotolilazo)naftil-2-amīnu - vismaz 6,5 gramus; 26.3.N-tridecil-1-(tolilazotolilazo)naftil-2-amīnu - vismaz 7,4 gramus. 27.Par ķīmisko vielu izmanto N-etil-N-2-(1-izobutoksietoksi)etilazobenzol-4-amīnu (Solvent Yellow 124) - vismaz 6gramus, bet ne vairāk kā 9gramus. 28. Šo noteikumu 26. un 27.punktā minēto vielu iegādi nodrošina noliktavas turētājs. 29.Iezīmētos (marķētos) naftas produktus uzglabā īpaši tiem paredzētā atsevišķā tvertnē, uz kuras ir uzraksts "Iezīmēti (marķēti) naftas produkti" un par kuru rakstiski ir informēts Valsts ieņēmumu dienests. Minētajā tvertnē aizliegts uzglabāt citus naftas produktus. Tvertni, kurā uzglabā iezīmētos (marķētos) naftas produktus, aprīko ar atbilstošu kalibrētu degvielas skaitītāju, kas nodrošina attiecīgajā tvertnē uzglabājamo iezīmēto (marķēto) naftas produktu summāru un neanulējamu uzskaiti. 30. Noliktavas turētājs nodrošina, lai Valsts ieņēmumu dienesta vai citu kontroles institūciju pilnvarotās amatpersonas varētu brīvi piekļūt tvertnēm, kurās uzglabā iezīmētos (marķētos) naftas produktus. 31. Pirms iezīmēto (marķēto) naftas produktu piegādes lietotājiem akcīzes preču noliktavas turētājs saņem dokumentu (un tā tulkojumu valsts valodā, ja minētais dokuments izsniegts citā Eiropas Savienības dalībvalstī), kuru izsniegusi Valsts ieņēmumu dienesta Galvenās muitas pārvaldes muitas laboratorija vai Latvijas Republikā akreditēta un laikrakstā "Latvijas Vēstnesis" publicēta atbilstības novērtēšanas institūcija, vai Eiropas Savienības dalībvalsts kompetentā institūcija un kurā ir ziņas (informācija), kas apliecina, ka attiecīgie naftas produkti ir iezīmēti (marķēti) saskaņā ar šo noteikumu 25.punktā noteiktajām prasībām (turpmāk-apliecinājuma dokuments). 32. Lai saņemtu apliecinājuma dokumentu, noliktavas turētājs no tvertnes, kurā uzglabā iezīmētos (marķētos) naftas produktus, paņem iezīmēto (marķēto) naftas produktu paraugu (vismaz vienu litru), noplombē parauga iepakojumu un iesniedz to Valsts ieņēmumu dienesta Galvenās muitas pārvaldes muitas laboratorijā vai Latvijas Republikā akreditētā un laikrakstā "Latvijas Vēstnesis" publicētā atbilstības novērtēšanas institūcijā, vai Eiropas Savienības dalībvalsts kompetentajā institūcijā, lai noteiktu, vai naftas produkti ir iezīmēti (marķēti) saskaņā ar šo noteikumu 25.punktā noteiktajām prasībām. 33.Noliktavas turētājs, tehniski aprīkojot tvertni atbilstoši šo noteikumu 29.punktā minētajām prasībām, nodrošina, lai parauga ņemšanas laikā, kā arī laikā, kad attiecīgos iezīmētos (marķētos) naftas produktus piegādā lietotājiem, tvertnē, kurā uzglabā iezīmētos (marķētos) naftas produktus, netiktu iepildīti citi naftas produkti (vai citas vielas).Ja tvertnē no jauna iepilda naftas produktus (vai citas vielas), iepriekš izsniegtais šo noteikumu 31.punktā minētais apliecinājuma dokuments zaudē spēku, un noliktavas turētājam nepieciešams saņemt jaunu apliecinājuma dokumentu, lai attiecīgos naftas produktus varētu piegādāt lietotājiem.Pirms tvertnē no jauna iepilda naftas produktus (vai citas vielas), noliktavas turētājs ne vēlāk kā divas darbdienas pirms minētās darbības veikšanas par to rakstiski informē Valsts ieņēmumu dienestu. 34.Lai kontrolētu šo noteikumu 33.punktā minēto prasību izpildi, noliktavas turētājs noplombē tvertni, kurā uzglabā iezīmētos (marķētos) naftas produktus, tās aprīkojumu un skaitītāju (arī pēc parauga paņemšanas). Noliktavas turētājs parauga ņemšanas un tvertnes noplombēšanas kārtību saskaņo ar Valsts ieņēmumu dienestu. Valsts ieņēmumu dienests ir tiesīgs noteikt, ka naftas produktu paraugu paņem, parauga iepakojumu noplombē un tvertni, tās aprīkojumu un skaitītāju noplombē Valsts ieņēmumu dienesta atbildīgās amatpersonas klātbūtnē. Pirms tvertnē no jauna iepilda naftas produktus (vai citas vielas), Valsts ieņēmumu dienesta atbildīgā amatpersona ir tiesīga pārbaudīt skaitītāja (kas nodrošina attiecīgajā tvertnē uzglabājamo iezīmēto (marķēto) naftas produktu summāru un neanulējamu uzskaiti) rādījumu atbilstību no akcīzes preču noliktavas izvestajam iezīmēto (marķēto) naftas produktu daudzumam, ko saskaņā ar šo noteikumu 36.punktu uzskaitījis noliktavas turētājs, kā arī pārbaudīt faktiskā iezīmēto (marķēto) naftas produktu daudzuma atlikuma atbilstību grāmatvedības dokumentos norādītajam daudzumam. 35.Noliktavas turētājs apliecinājuma dokumentu vai tā kopiju (uzrādot oriģinālu) iesniedz Valsts ieņēmumu dienestā. 36. Noliktavas turētājs atbilstoši normatīvajiem aktiem uzskaita iezīmētos (marķētos) naftas produktus un darbības ar tiem un papildus norāda skaitītāja rādījumus pēc katras izsniegšanas reizes. 37.Noliktavas turētājs normatīvajos aktos noteiktajā pārskatā par naftas produktu (degvielas) apriti sniedz arī ziņas par iepriekšējā mēnesī iezīmētajiem (marķētajiem) naftas produktiem un lietotājiem piegādātajiem iezīmētajiem (marķētajiem) naftas produktiem. III.Kārtība, kādā Latvijas Republikā ieved naftas produktus, kuriem piemēro samazinātu nodokļa likmi vai atbrīvojumu no nodokļa 38. Ievest (importēt) naftas produktus Latvijas Republikā no ārvalsts, kas nav Eiropas Savienības dalībvalsts, lai tiem piemērotu likuma 14.panta otro daļu, likuma 18.panta pirmo daļu vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astoto un devīto daļu, drīkst ar nosacījumu, ja tos pārvieto uz akcīzes preču noliktavu, kurā atļauts veikt darbības ar naftas produktiem. Šis nosacījums neattiecas uz produktiem, kuriem piemēro likuma 18.panta pirmās daļas 2. un 3.punktu vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktu, ja attiecīgo produktu piegāde notiek saskaņā ar muitas procedūru - izlaišana brīvam apgrozījumam. 39.Šo noteikumu 38.punktā minētie nosacījumi neattiecas uz naftas produktiem, kurus lietotājs ieved saskaņā ar likuma 18.panta pirmās daļas 1.punktu, lai izmantotu citiem mērķiem, nevis par degvielu vai kurināmo, ja attiecīgie produkti: 39.1.atbilst Kombinētās nomenklatūras kodiem 27101121, 27101125 un 27101929 un atbilstoši tehnisko noteikumu vai standartu prasībām ir iepildīti slēgtā iepakojumā, sagatavoti realizācijai un nav paredzēti iekšdedzes dzinēju (ar dzirksteles aizdedzi un ar kompresijas aizdedzi) darbināšanai; 39.2.atbilst Kombinētās nomenklatūras kodam 29051100; 39.3.nav minēti šo noteikumu 41.punktā. 40.Uz šo noteikumu 38.punktā minētajiem iezīmētajiem (marķētajiem) naftas produktiem attiecas šo noteikumu 29., 30., 31., 32., 33., 34., 35., 36. un 37.punkts. 41.Ievērojot likumā noteiktās prasības (arī nosacījumus par nodokļa maksātāju, kā arī likuma 25.pantā noteiktās prasības), Latvijas Republikā no citām Eiropas Savienības dalībvalstīm ir atļauts ievest naftas produktus (arī iezīmētos (marķētos) naftas produktus), kas atbilst šādām Kombinētās nomenklatūras preču pozīcijām un kodiem: 41.1.1507-1518, ja šos produktus paredzēts izmantot par kurināmo vai degvielu; 41.2.270710, 270720, 270730 un 270750; 41.3.271011-27101969 (ja produkti, kas atbilst Kombinētās nomenklatūras kodiem 27101121, 27101125 un 27101929, atbilstoši tehnisko noteikumu vai standartu prasībām ir iepildīti slēgtā iepakojumā, sagatavoti realizācijai un nav paredzēti iekšdedzes dzinēju (ar dzirksteles aizdedzi un ar kompresijas aizdedzi) darbināšanai, tos var ievest saskaņā ar šo noteikumu 43.punktā minētajiem nosacījumiem); 41.4.2711 (izņemot 271111, 271121 un 271129); 41.5.290110; 41.6.290220, 290230, 290241, 290242, 290243 un 290244; 41.7.29051100, ja tie nav sintētiskas izcelsmes produkti; 41.8. 38249099. 42.Ievērojot likumā noteiktās prasības (arī nosacījumus par nodokļa maksātāju, kā arī likuma 25.pantā noteiktās prasības), Latvijas Republikā no citām Eiropas Savienības dalībvalstīm ir atļauts ievest naftas produktus (arī iezīmētos (marķētos) naftas produktus), kas nav minēti šo noteikumu 41.punktā. 43.Lietotājs atbilstoši likuma 18.panta pirmās daļas 1.punktam var ievest Latvijas Republikā no citām Eiropas Savienības dalībvalstīm (neiesniedzot nodokļa nodrošinājumu un neizmantojot regulā Nr. 2719/92 noteiktos dokumentus) izmantošanai citiem mērķiem, nevis par degvielu vai kurināmo, naftas produktus, kuri: 43.1.atbilst Kombinētās nomenklatūras kodiem 27101121, 27101125 un 27101929, ja tie atbilstoši tehnisko noteikumu vai standartu prasībām ir iepildīti slēgtā iepakojumā, sagatavoti realizācijai un nav paredzēti iekšdedzes dzinēju (ar dzirksteles aizdedzi un ar kompresijas aizdedzi) darbināšanai; 43.2.atbilst Kombinētās nomenklatūras kodam 29051100; 43.3. nav minēti šo noteikumu 41.punktā. 44.Ievest šo noteikumu 41.punktā minētos iezīmētos (marķētos) naftas produktus Latvijas Republikā atļauts, ja ir attiecīgs apliecinājuma dokuments. 45.Uz šo noteikumu 41.punktā minētajiem iezīmētajiem (marķētajiem) naftas produktiem attiecas šo noteikumu 29.punkts.Valsts ieņēmumu dienesta vai citu kontroles institūciju pilnvarotajām amatpersonām nodrošina brīvu piekļuvi tvertnēm, kurās uzglabā iezīmētos (marķētos) naftas produktus. 46.Tvertni, kurā uzglabā šo noteikumu 41.punktā minētos iezīmētos (marķētos) naftas produktus, tās aprīkojumu un skaitītāju noplombē. Noplombēšanas kārtību saskaņo ar Valsts ieņēmumu dienestu. Valsts ieņēmumu dienests ir tiesīgs noteikt, ka tvertni, tās aprīkojumu un skaitītāju noplombē Valsts ieņēmumu dienesta darbinieks vai tā klātbūtnē. Pirms tvertnē no jauna iepilda naftas produktus (vai citas vielas), Valsts ieņēmumu dienesta darbinieks ir tiesīgs pārbaudīt skaitītāja (kas nodrošina attiecīgajā tvertnē uzglabājamo iezīmēto (marķēto) naftas produktu summāru un neanulējamu uzskaiti) rādījumu atbilstību no uzglabāšanas vietas izvestajam iezīmēto (marķēto) naftas produktu daudzumam, kas uzskaitīts saskaņā ar šiem noteikumiem, kā arī pārbauda faktiskā iezīmēto (marķēto) naftas produktu daudzuma atlikuma atbilstību grāmatvedības dokumentos norādītajam daudzumam. IV. Iezīmētie (marķētie) naftas produkti, kurus piegādā un izmanto brīvostās un speciālajās ekonomiskajās zonās un par kurināmo 47.Lai iezīmētos (marķētos) naftas produktus varētu izmantot likuma 14.panta otrajā daļā vai 18.panta pirmās daļas 4.punktā noteiktajam mērķim vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 4.punktā vai 3.panta devītajā daļā noteiktajam mērķim, lietotājs saņem izziņu par tiesībām iegādāties iezīmētos (marķētos) naftas produktus (turpmāk - izziņa iezīmēto (marķēto) naftas produktu iegādei). 48.Izziņu iezīmēto (marķēto) naftas produktu iegādei izsniedz uz gadu. 49.Ja lietotājs ir fiziska persona, tad, lai saņemtu izziņu iezīmēto (marķēto) naftas produktu iegādei (izmantošanai par kurināmo), lietotājs iesniedz Valsts ieņēmumu dienesta iestādē pēc lietotāja deklarētās dzīvesvietas iesniegumu saskaņā ar šo noteikumu 1.pielikumu. Iesniegumam pievieno šādus dokumentus: 49.1.attiecīgās sadedzināšanas iekārtas, elektroenerģijas ražošanas iekārtas vai kombinētās iekārtas, kas ražo elektroenerģiju un siltumu (turpmāk - sadedzināšanas iekārta), tehniskās pases kopiju ar norādi par iekārtas jaudu; 49.2. dokumentus, kuri apliecina valdījuma tiesības uz attiecīgo ēku, ar norādi uz ēkas apkurināmo platību (m2) vai tilpumu pēc ārējiem izmēriem (m3), vai siltumapgādes projektu, kurā norādīts siltuma patēriņš; 49.3.nepieciešamā iezīmēto (marķēto) naftas produktu veida daudzuma aprēķinu, kurš veikts, izmantojot šo noteikumu 54.punktā minētās metodes un 49.1. un 49.2.apakšpunktā minētajos dokumentos norādītās ziņas; 49.4.ja patērējamo iezīmēto (marķēto) naftas produktu daudzums pārsniedz 7000 litru gadā, - dokumentus, kuri apliecina, ka attiecīgā sadedzināšanas iekārta vai iezīmēto (marķēto) naftas produktu uzglabāšanas tvertne, kura savienota ar attiecīgo sadedzināšanas iekārtu, ir aprīkota ar skaitītāju, kas nodrošina izmantojamā kurināmā patēriņa summāru un neanulējamu uzskaiti; 49.5.ja patērējamo iezīmēto (marķēto) naftas produktu daudzums pārsniedz 7000 litru gadā un skaitītājs nav oriģināla attiecīgās sadedzināšanas iekārtas vai iezīmēto (marķēto) naftas produktu uzglabāšanas tvertnes daļa, bet ir uzstādīts atsevišķi, - skaitītāja tehniskās pases kopiju. 50. Ja lietotājs nav fiziska persona, tad, lai saņemtu izziņu iezīmēto (marķēto) naftas produktu iegādei (izmantošanai par kurināmo) (arī saskaņā ar likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 4.punktu), lietotājs iesniedz Valsts ieņēmumu dienesta iestādē, kurā reģistrējies kā nodokļu maksātājs, iesniegumu saskaņā ar šo noteikumu 2.pielikumu. Iesniegumam pievieno šādus dokumentus: 50.1.attiecīgās sadedzināšanas iekārtas tehniskās pases kopiju ar norādi par iekārtas jaudu; 50.2.informāciju par izmantojamo iezīmēto (marķēto) naftas produktu veidu un maksimālo patēriņu attiecīgajā sadedzināšanas iekārtā: 50.2.1.sadedzināšanas iekārtu veidus un skaitu; 50.2.2.nominālo sadedzināšanas iekārtas jaudu (MW); 50.2.3.plānoto darbināšanas laiku pārskata periodā (h); 50.2.4.plānoto saražotās enerģijas apjomu pārskata periodā (MWh); 50.2.5.iezīmēto (marķēto) naftas produktu veidu; 50.2.6.iezīmēto (marķēto) naftas produktu siltumspēju (kWh/l); 50.2.7.iekārtas lietderības koeficientu saskaņā ar attiecīgās sadedzināšanas iekārtas tehniskās pases datiem; 50.2.8.maksimālo iezīmēto (marķēto) naftas produktu (litros) patēriņu, kas aprēķināts saskaņā ar attiecīgās sadedzināšanas iekārtas tehniskās pases datiem un tās maksimālo darbināšanas laiku gadā; 50.2.9.iepriekšējā laikposmā izlietoto iezīmēto (marķēto) naftas produktu daudzumu (litros); 50.2.10.jaudas izmantošanas koeficientu; 50.3.attiecīgajā sadedzināšanas iekārtā noteiktā laikposmā (piemēram, mēnesī, gadā) izmantojamo iezīmēto (marķēto) naftas produktu kopējā daudzuma (litros) aprēķinu, kurš veikts, izmantojot šo noteikumu 50.1., 50.2. un 50.4.apakšpunktā minētajos dokumentos norādītās ziņas; 50.4.ja iezīmētos (marķētos) naftas produktus paredzēts izmantot siltuma ieguvei apkurē, - dokumentus, kuri apliecina valdījuma tiesības uz attiecīgo ēku, ar norādi uz ēkas apkurināmo platību (m2) vai tilpumu pēc ārējiem izmēriem (m3), vai siltumapgādes projektu, kurā norādīts siltuma patēriņš; 50.5.ja iezīmētos (marķētos) naftas produktus paredzēts izmantot siltuma enerģijas ieguvei produkcijas ražošanas (pārstrādes) tehnoloģiskajā procesā: 50.5.1. dokumentus, kuri apliecina valdījuma tiesības uz vietu, kurā notiks ražošanas process; 50.5.2. nepieciešamā iezīmēto (marķēto) naftas produkta veida daudzuma aprēķinu, kas veikts, izmantojot šo noteikumu 55.punktā minētās metodes; 50.6.ja patērējamo iezīmēto (marķēto) naftas produktu daudzums pārsniedz 7000 litru gadā, - dokumentus, kuri apliecina, ka attiecīgā sadedzināšanas iekārta vai iezīmēto (marķēto) naftas produktu uzglabāšanas tvertne, kura savienota ar attiecīgo sadedzināšanas iekārtu, ir aprīkota ar skaitītāju, kas nodrošina izmantojamo iezīmēto (marķēto) naftas produktu patēriņa summāru un neanulējamu uzskaiti; 50.7.ja patērējamo iezīmēto (marķēto) naftas produktu daudzums pārsniedz 7000 litru gadā un skaitītājs nav oriģināla attiecīgās sadedzināšanas iekārtas vai iezīmēto (marķēto) naftas produktu uzglabāšanas tvertnes daļa, bet ir uzstādīts atsevišķi, - skaitītāja tehniskās pases kopiju. 51.Lai saņemtu izziņu iezīmēto (marķēto) naftas produktu iegādei (izmantošanai brīvostās un speciālajās ekonomiskajās zonās saskaņā ar likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta devīto daļu), lietotājs iesniedz Valsts ieņēmumu dienesta iestādē, kurā reģistrējies kā nodokļu maksātājs, iesniegumu saskaņā ar šo noteikumu 3.pielikumu. Iesniegumam pievieno šādus dokumentus: 51.1.teritorijas (kur notiek darbība) plānu, kuru apstiprinājusi brīvostas pārvalde vai zonas pārvalde; 51.2.apliecinājumu par stacionāro iekārtu, celtni un tamlīdzīgu objektu, iekārtu, kura tiek izmantota celtniecības darbos tikai brīvās zonas teritorijā, tehniku, kas pēc konstrukcijas nav paredzēta satiksmei pa koplietošanas ceļiem un tiek izmantota tikai brīvās zonas teritorijā (turpmāk - iekārta un/vai tehnika), kurā tiks izmantoti iezīmētie (marķētie) naftas produkti, norādot šādu informāciju: 51.2.1.izmantojamās iekārtas vai tehnikas nosaukumu, tipu, marku, identifikācijas numuru, apzīmējumu, pēc kura iekārta vai tehnikas vienība ir identificējama; 51.2.2. iezīmēto (marķēto) naftas produktu patēriņu (litri motorstundā), kurš apstiprināts ar lietotāja rīkojumu un pamatots ar iekārtas vai tehnikas tehnisko dokumentāciju; 51.2.3. plānoto vidējo motorstundu skaitu mēnesī; 51.2.4.plānoto iezīmēto (marķēto) naftas produktu vidējo patēriņu mēnesī; 51.2.5.maksimālo iezīmēto (marķēto) naftas produktu (litros) patēriņu, kas aprēķināts saskaņā ar attiecīgās iekārtas vai tehnikas tehniskās dokumentācijas datiem un tās maksimālo darbināšanas laiku gadā; 51.3. deklarētās iekārtas vai tehnikas tehnisko dokumentāciju, kas pamato šo noteikumu 51.2.apakšpunktā minēto ziņu patiesumu; 51.4.attiecīgajā iekārtā vai tehnikā izmantojamo iezīmēto (marķēto) naftas produktu kopējā daudzuma aprēķinu (litros), kurš veikts, izmantojot šo noteikumu 51.2.apakšpunktā minētās ziņas; 51.5.ja patērējamo iezīmēto (marķēto) naftas produktu daudzums pārsniedz 7000 litru gadā, - dokumentus, kuri apliecina, ka iesniegumā minētās tvertnes ir aprīkotas ar skaitītāju, kas nodrošina izmantojamo iezīmēto (marķēto) naftas produktu patēriņa summāru un neanulējamu uzskaiti; 51.6.ja patērējamo iezīmēto (marķēto) naftas produktu daudzums pārsniedz 7000 litru gadā un skaitītājs nav oriģināla attiecīgās sadedzināšanas iekārtas vai iezīmēto (marķēto) naftas produktu uzglabāšanas tvertnes daļa, bet ir uzstādīts atsevišķi, - skaitītāja tehniskās pases kopiju; 51.7.dokumentu, kas apliecina iesniegumā minēto tvertņu tilpumu. 52. Lietotājs iezīmētos (marķētos) naftas produktus uzglabā tikai izziņā norādītajās vietās un tvertnēs. 53.Iesniedzot iesniegumu, lai saņemtu vai pārreģistrētu izziņu iezīmēto (marķēto) naftas produktu iegādei, un tam pievienotos dokumentus, lietotājs uzrāda personu apliecinošu dokumentu. 54. Apkurei nepieciešamo iezīmēto (marķēto) naftas produktu daudzumu fiziskās personas aprēķina, izmantojot vienu no šādām metodēm: 54.1.pirmā metode: 54.1.1.aprēķina iezīmēto (marķēto) naftas produktu daudzumu apkurei (B1), izmantojot šādu formulu:

56.Izziņu iezīmēto (marķēto) naftas produktu iegādei izsniedz par katru adresi, kurā iezīmētie (marķētie) naftas produkti tiks uzglabāti un izmantoti. 57. Izziņā iezīmēto (marķēto) naftas produktu iegādei norāda informāciju saskaņā ar šo noteikumu 4., 5. vai 6.pielikumu. 58.Noteikumu 57.punktā minētajos pielikumos norādīto iezīmēto (marķēto) naftas produktu uzskaites tabulu aizpilda piegādātājs.Ja lietotājs iezīmētos (marķētos) naftas produktus ieved Latvijas Republikā atbilstoši šo noteikumu 85.punktam, iezīmēto (marķēto) naftas produktu uzskaites tabulu aizpilda lietotājs. 59.Ja mainās izziņā iezīmēto (marķēto) naftas produktu iegādei norādītie rekvizīti, 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās lietotājs Valsts ieņēmumu dienesta iestādē iesniedz pārreģistrācijas iesniegumu, izziņu iezīmēto (marķēto) naftas produktu iegādei (oriģinālu) un dokumentus, kas apliecina attiecīgās izmaiņas. Pārreģistrācijas iesniegumā norāda šādas ziņas: 59.1.izziņas iezīmēto (marķēto) naftas produktu iegādei sērija un numurs; 59.2.lietotāja vārds, uzvārds un personas kods vai pārējo personu nosaukums un nodokļu maksātāja reģistrācijas kods; 59.3.izmaiņas izziņā iezīmēto (marķēto) naftas produktu iegādei norādītajos rekvizītos un dokumentos, kas pievienoti iesniegumam izziņas iezīmēto (marķēto) naftas produktu iegādei saņemšanai vai pārreģistrācijai, vai izziņas iezīmēto (marķēto) naftas produktu iegādei derīguma laikā pievienotajos dokumentos; 59.4.pievienoto dokumentu saraksts; 59.5.iesnieguma iesniegšanas datums; 59.6.lietotāja vai atbildīgās personas paraksts un tā atšifrējums. 60.Ja mainās informācija, kas norādīta iesniegumā izziņas saņemšanai iezīmēto (marķēto) naftas produktu iegādei vai tam pievienotajos dokumentos, lietotājs 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās par to informē Valsts ieņēmumu dienesta iestādi un iesniedz izmaiņas apliecinoša dokumenta kopiju. 61.Lai atkārtoti saņemtu izziņu iezīmēto (marķēto) naftas produktu iegādei, lietotājs iesniedz iesniegumu saskaņā ar šo noteikumu 1., 2. vai 3.pielikumu, iepriekš izsniegto izziņu iezīmēto (marķēto) naftas produktu iegādei, kā arī informāciju par skaitītāja rādījumu un iezīmēto (marķēto) naftas produktu atlikumu tvertnēs. Ja lietotājs nav fiziska persona, papildus iesniedz šo noteikumu 50.2. un 51.2.apakšpunktā minēto informāciju un iepriekšējā laikposmā izlietoto iezīmēto (marķēto) naftas produktu daudzumu litros. Ja mainījušies nosacījumi, kas minēti iepriekš izsniegtās izziņas saņemšanai iesniegtajā iesniegumā vai tam pievienotajos dokumentos, pievieno dokumentus, kas apstiprina jaunos nosacījumus. 62.Valsts ieņēmumu dienesta iestāde ir tiesīga neizsniegt vai nepārreģistrēt izziņu iezīmēto (marķēto) naftas produktu iegādei, ja: 62.1.lietotājs iesniegumā nav norādījis visas šo noteikumu 49., 50. un 51.punktā minētās ziņas vai nav iesniedzis visus 49., 50. un 51.punktā minētos dokumentus; 62.2.lietotājs iesniegumā vai tam pievienotajos dokumentos ir sniedzis nepatiesas ziņas vai pievienotie dokumenti ir viltoti; 62.3.lietotājs triju gadu laikā pirms iesnieguma iesniegšanas ir pārkāpis normatīvajos aktos par naftas produktu aprites kārtību vai šajos noteikumos noteiktās prasības. 63.Valsts ieņēmumu dienesta iestāde ir tiesīga anulēt izziņu iezīmēto (marķēto) naftas produktu iegādei, ja: 63.1.saņemtais iezīmēto (marķēto) naftas produktu daudzums pārsniedz izziņā iezīmēto (marķēto) naftas produktu iegādei norādīto daudzumu; 63.2.lietotājs traucē Valsts ieņēmumu dienestam vai citām kontroles institūcijām veikt uzraudzību un kontroli; 63.3.lietotājs iesniegumā vai tam pievienotajos dokumentos ir sniedzis nepatiesas ziņas vai pievienotie dokumenti ir viltoti; 63.4.lietotājs ir pārkāpis normatīvajos aktos par naftas produktu aprites kārtību vai šajos noteikumos noteiktās prasības. 64.Valsts ieņēmumu dienesta iestāde normatīvajos aktos noteiktajā kārtībā izskata iesniegtos dokumentus un 10 darbdienu laikā pēc to saņemšanas izsniedz vai pārreģistrē izziņu iezīmēto (marķēto) naftas produktu iegādei, vai pieņem motivētu lēmumu atteikt tās izsniegšanu vai pārreģistrāciju. 65. Ja nav iesniegti visi normatīvajos aktos noteiktie dokumenti, kas nepieciešami, lai saņemtu izziņu iezīmēto (marķēto) naftas produktu iegādei, vai iesniegtie dokumenti neatbilst normatīvo aktu prasībām, vai tajos nav pietiekamu ziņu jautājuma objektīvai izlemšanai, vai rodas šaubas par to derīgumu, Valsts ieņēmumu dienesta iestāde ir tiesīga atlikt izziņas iezīmēto (marķēto) naftas produktu iegādei izsniegšanu uz laiku līdz 30dienām, lai saņemtu papildu informāciju, un informē par to iesnieguma iesniedzēju. 66.Lēmumu neizsniegt, nepārreģistrēt vai anulēt izziņu iezīmēto (marķēto) naftas produktu iegādei noformē rakstiski, norādot neizsniegšanas, nepārreģistrēšanas vai anulēšanas iemeslus, un nosūta iesniedzējam 10darbdienu laikā pēc lēmuma pieņemšanas. 67.Izziņas iezīmēto (marķēto) naftas produktu iegādei oriģināls glabājas pie lietotāja, un to uzrāda pēc Valsts ieņēmumu dienesta vai citu kontroles institūciju pieprasījuma. Izziņas iezīmēto (marķēto) naftas produktu iegādei oriģinālu aizliegts nodot trešo personu rīcībā. 68. Izziņu iezīmēto (marķēto) naftas produktu iegādei 10 darbdienu laikā pēc tās derīguma termiņa beigām lietotājs iesniedz Valsts ieņēmumu dienesta iestādē (izņemot šo noteikumu 61.punktā minēto gadījumu). 69.Ja iezīmēto (marķēto) naftas produktu daudzums pārsniedz 7000 litrus gadā, lietotājs informāciju par iezīmēto (marķēto) naftas produktu daudzumu reģistrē iezīmēto (marķēto) naftas produktu reģistrācijas žurnālā. Minētajā žurnālā norāda šādu informāciju: 69.1.saņemtais iezīmēto (marķēto) naftas produktu daudzums (norāda iegādes datumu un degvielas pavadzīmes numuru vai regulā Nr. 2719/92 vai regulā Nr. 3649/92 minēto dokumentu numuru); 69.2.skaitītāja rādījumi par katru diennakti, ja saņemto iezīmēto (marķēto) naftas produktu daudzums pārsniedz 20000 litrus gadā; 69.3.iezīmēto (marķēto) naftas produktu patēriņš diennaktī, ja saņemto iezīmēto (marķēto) naftas produktu daudzums pārsniedz 20000 litrus gadā; 69.4.summārais iezīmēto (marķēto) naftas produktu patēriņš izziņas iezīmēto (marķēto) naftas produktu iegādei derīguma laikā. 70.Lietotājs veic uzskaiti, kas nodrošina Valsts ieņēmumu dienesta vai citu kontroles institūciju pilnvarotajām amatpersonām iespēju pārliecināties par iezīmēto (marķēto) naftas produktu izlietojumu un atlikumu, tai skaitā par iezīmēto (marķēto) naftas produktu patēriņu katrai iekārtas vai tehnikas vienībai, un veikt uzraudzību un kontroli atbilstoši kompetencei. 71.Iekārtām un tehnikai, kuru tvertnēs atrodas iezīmētie (marķētie) naftas produkti, kurus lietotājs iegādājies saskaņā ar likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta devīto daļu un kas nodrošina minēto iekārtu un tehnikas darbību, atļauts atrasties un pārvietoties tikai šo noteikumu 51.1.apakšpunktā deklarētajā teritorijā. V.Naftas produkti, kurus piegādā un izmanto citiem mērķiem, nevis par degvielu vai kurināmo 72. Lai varētu piemērot likuma 18.panta pirmās daļas 1.punktā paredzēto nodokļa atbrīvojumu, par naftas produktiem, kurus izmanto citiem mērķiem, nevis par degvielu vai kurināmo, ir nepieciešams saņemt izziņu naftas produktu izmantošanai citiem mērķiem (turpmāk - izziņa naftas produktu izmantošanai citiem mērķiem). 73. Naftas produkti, kurus izmanto citiem mērķiem, nevis par degvielu vai kurināmo, ir tādi naftas produkti, kurus izmanto par izejvielu produkcijas ražošanas (pārstrādes) tehnoloģiskajā procesā, pievienojot (iestrādājot) citām precēm vai produktiem (izņemot naftas produktus), vai arī tādi fasēti naftas produkti, kas ir laku un krāsu šķīdinātāji, virsmas attaukošanas, mazgāšanas un tamlīdzīgi līdzekļi un kas nav paredzēti iekšdedzes dzinēju (ar dzirksteles aizdedzi un ar kompresijas aizdedzi) darbināšanai.Ja naftas produktus produkcijas ražošanas (pārstrādes) tehnoloģiskajā procesā saskaņā ar likumu izmanto par kurināmo, naftas produkti nav uzskatāmi par tādiem, kurus izmanto citiem mērķiem. 74. Naftas produktus, kurus paredzēts izmantot citiem mērķiem, nevis par degvielu vai kurināmo, attiecīgo naftas produktu piegādātājam un lietotājam ir atļauts uzglabāt tvertnēs, konteineros, slēgtās tilpnēs, cisternās, mucās vai tamlīdzīgā fasētā iepakojumā, kura ietilpība ir mazāka par 1000 litriem un kurš atbilst normatīvo aktu, tehnisko noteikumu vai standartu prasībām. 75.Lietotājam, kurš neizmanto citu preču ražošanā, bet gan citiem mērķiem (izņemot par degvielu vai kurināmo) naftas produktus, kas atbilstoši tehnisko noteikumu vai standartu prasībām ir iepildīti slēgtā iepakojumā, sagatavoti realizācijai un nav paredzēti iekšdedzes dzinēju (ar dzirksteles aizdedzi un ar kompresijas aizdedzi) darbināšanai (piemēram, laku un krāsu šķīdinātājus, virsmas attaukošanas, mazgāšanas līdzekļus), un neatbilst Kombinētās nomenklatūras kodiem 27101141, 27101145, 27101149, 27101151, 27101159, 27101925, 27101941, 27101945 un 27101961, ir tiesības veikt arī citas nepieciešamās darbības ar minētajiem naftas produktiem (piemēram, nosūtīt, realizēt), ja tas ir norādīts izziņā naftas produktu izmantošanai citiem mērķiem. 76.Izziņa naftas produktu izmantošanai citiem mērķiem nav nepieciešama par tiem naftas produktiem, kuri atbilst Kombinētās nomenklatūras kodiem 27101121, 27101125, 27101929 vai kuri nav minēti šo noteikumu 41.punktā, ja tos piegādā un izmanto citiem mērķiem, nevis par degvielu vai kurināmo, un ja tie atbilstoši tehnisko noteikumu vai standartu prasībām ir iepildīti slēgtā iepakojumā, kura tilpums nepārsniedz 10 litrus, sagatavoti realizācijai un nav paredzēti iekšdedzes dzinēju (ar dzirksteles aizdedzi un ar kompresijas aizdedzi) darbināšanai. 77. Izziņu naftas produktu izmantošanai citiem mērķiem uz gadu izsniedz Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs. 78.Lai saņemtu izziņu naftas produktu izmantošanai citiem mērķiem, lietotājs iesniedz Valsts ieņēmumu dienesta iestādē, kurā reģistrējies kā nodokļu maksātājs, iesniegumu saskaņā ar šo noteikumu 7.pielikumu. Iesniegumam pievieno šādus dokumentus: 78.1. tehnisko dokumentāciju, kas reglamentē tehnoloģiskā procesa norisi, kā arī norāda naftas produktu daudzumu, kas atbilstoši dokumentācijai ir nepieciešams, lai saražotu vienu gatavās produkcijas vienību; 78.2.ziņas par produkcijas veidu un daudzumu, kura ražošanai tiks izmantoti naftas produkti; 78.3.kopējā naftas produktu daudzuma aprēķinu noteiktā laikposmā (piemēram, mēnesī, gadā) saskaņā ar šo noteikumu 78.1. un 78.2.apakšpunktu; 78.4.produkcijas ražošanas un naftas produktu uzglabāšanas vietas lietošanas tiesības apliecinošos dokumentus; 78.5.teritorijas un telpu plānu; 78.6. dokumentu kopijas, kas apliecina tvertnes reģistrācijas datumu un numuru Valsts darba inspekcijā, tehniskās pārbaudes protokola (kas apliecina normatīvo aktu par uzliesmojošu, sprādzienbīstamu un kaitīgu vielu uzglabāšanas rezervuāru atbilstības novērtēšanu un tehnisko uzraudzību prasībām atbilstošu tvertnes lietošanu) numuru un derīguma termiņu, ja stacionārās tvertnes tilpums ir 1000 litru vai lielāks un ja naftas produktus uzglabā stacionārās tvertnēs; 78.7.iepriekš izsniegto izziņu naftas produktu izmantošanai citiem mērķiem, ja atkārtoti iesniedz iesniegumu, lai saņemtu izziņu naftas produktu izmantošanai citiem mērķiem. 79.Izziņu naftas produktu izmantošanai citiem mērķiem izsniedz par katru naftas produkta veidu. Izziņā naftas produktu izmantošanai citiem mērķiem norāda informāciju saskaņā ar šo noteikumu 8.pielikumu. 80.Šo noteikumu 8.pielikumā norādīto naftas produktu (arī iezīmēto (marķēto) naftas produktu) uzskaites tabulu aizpilda piegādātājs. Ja lietotājs naftas produktus ieved Latvijas Republikā atbilstoši šo noteikumu 84.punktam, tabulu aizpilda lietotājs. 81. Ja mainās rekvizīti, kas norādīti izziņā naftas produktu izmantošanai citiem mērķiem, 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās lietotājs iesniedz pārreģistrācijas iesniegumu, izziņu naftas produktu izmantošanai citiem mērķiem (oriģinālu) un dokumentus, kas apliecina attiecīgās izmaiņas. Pārreģistrācijas iesniegumā norāda: 81.1.izziņas naftas produktu izmantošanai citiem mērķiem sēriju un numuru; 81.2.lietotāja nosaukumu un nodokļu maksātāja reģistrācijas kodu; 81.3.izmaiņas izziņā naftas produktu izmantošanai citiem mērķiem norādītajos rekvizītos un dokumentos, kas pievienoti iesniegumam izziņas naftas produktu izmantošanai citiem mērķiem saņemšanai, pārreģistrācijai vai izziņas naftas produktu izmantošanai citiem mērķiem derīguma laikā pievienotajos dokumentos; 81.4.pievienoto dokumentu sarakstu; 81.5.iesnieguma iesniegšanas datumu; 81.6.lietotāja vai tā atbildīgās personas parakstu un tā atšifrējumu. 82.Ja mainās informācija, kas norādīta iesniegumā izziņas saņemšanai naftas produktu izmantošanai citiem mērķiem vai tam pievienotajos dokumentos, lietotājs 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās par to informē Valsts ieņēmumu dienesta iestādi, kurā reģistrējies kā nodokļu maksātājs, un iesniedz izmaiņas apliecinoša dokumenta kopiju. 83.Iesniedzot iesniegumu izziņas naftas produktu izmantošanai citiem mērķiem saņemšanai vai pārreģistrācijai un tam pievienotos dokumentus, lietotājs uzrāda personu apliecinošu dokumentu. 84.Izziņas naftas produktu izmantošanai citiem mērķiem derīguma termiņa laikā lietotājs saskaņā ar likumu, nemaksājot nodokli, var ievest saskaņā ar šo noteikumu 39. un 43.punktu vai iegādāties (saņemt) naftas produktus tikai izziņā naftas produktu izmantošanai citiem mērķiem norādītajā daudzumā. 85.Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs, ir tiesīga neizsniegt, nepārreģistrēt vai anulēt izziņu naftas produktu izmantošanai citiem mērķiem, ja: 85.1.lietotājs iesniegumā nav norādījis visu nepieciešamo informāciju vai nav iesniedzis visus šo noteikumu 78. vai 81.punktā minētos dokumentus; 85.2.lietotājs iesniegumā vai tam pievienotajos dokumentos ir sniedzis nepatiesas ziņas vai pievienotie dokumenti ir viltoti; 85.3.lietotājs nav ievērojis šo noteikumu 82.punktā minētās prasības; 85.4.lietotājs triju gadu laikā pirms iesnieguma iesniegšanas ir pārkāpis normatīvajos aktos par naftas produktu aprites kārtību vai šajos noteikumos noteiktās prasības; 85.5.lietotājs traucē veikt šajos noteikumos minēto pārbaudi; 85.6.saņemtais naftas produktu daudzums pārsniedz izziņā naftas produktu izmantošanai citiem mērķiem norādīto daudzumu. 86.Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs, normatīvajos aktos noteiktajā kārtībā izskata iesniegtos dokumentus un 10 darbdienu laikā pēc to saņemšanas izsniedz vai pārreģistrē izziņu naftas produktu izmantošanai citiem mērķiem, vai pieņem motivētu lēmumu atteikt tās izsniegšanu vai pārreģistrāciju. 87.Ja nav iesniegti visi normatīvajos aktos noteiktie dokumenti, kas nepieciešami, lai saņemtu izziņu naftas produktu izmantošanai citiem mērķiem, vai iesniegtie dokumenti neatbilst normatīvo aktu prasībām, vai tajos nav pietiekamu ziņu jautājuma objektīvai izlemšanai, vai rodas šaubas par to derīgumu, Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs, ir tiesīga atlikt izziņas naftas produktu izmantošanai citiem mērķiem izsniegšanu uz laiku līdz 30 dienām, lai saņemtu papildu informāciju, un informē par to iesnieguma iesniedzēju. 88. Lēmumu neizsniegt, nepārreģistrēt vai anulēt izziņu naftas produktu izmantošanai citiem mērķiem noformē rakstiski, norādot neizsniegšanas, nepārreģistrēšanas vai anulēšanas iemeslus, un nosūta iesniedzējam 10darbdienu laikā pēc lēmuma pieņemšanas. 89.Izziņas naftas produktu izmantošanai citiem mērķiem oriģināls glabājas pie lietotāja, un to uzrāda pēc kontroles institūciju pieprasījuma. Izziņas naftas produktu iegādei oriģinālu aizliegts nodot trešo personu rīcībā. 90.Lietotājs izziņu naftas produktu izmantošanai citiem mērķiem 10darbdienu laikā pēc tās derīguma termiņa beigām iesniedz Valsts ieņēmumu dienesta iestādē, kurā reģistrējies kā nodokļu maksātājs (izņemot šo noteikumu 78.7.apakšpunktā minēto gadījumu). VI.Naftas produkti, kurus piegādā un izmanto kuģos un gaisa kuģos 91.Naftas produktus (arī likuma 18.panta trešajā daļā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta 8.1daļā minētos iezīmētos (marķētos) naftas produktus), kas paredzēti izmantošanai likuma 18.panta pirmās daļas 2. un 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktā minētajiem mērķiem, atbrīvo no nodokļa, ja tos izmanto tādos kuģos un gaisa kuģos, kurus izmanto nevis privātai atpūtai un izklaidei, bet komerciāliem nolūkiem vai citiem mērķiem (piemēram, starptautiskiem pasažieru vai preču pārvadājumiem, glābšanas dienestu darbībai, zivsaimniecības nodrošināšanai, kuģos to būvēšanai, izmēģināšanai un uzturēšanai, kuģos (un citos peldlīdzekļos), kurus izmanto ūdensceļu padziļināšanā un paplašināšanā). 92.Lai varētu saņemt naftas produktus (arī likuma 18.panta trešajā daļā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta 8.1daļā minētos iezīmētos (marķētos) naftas produktus) un izmantot tos likuma 18.panta pirmās daļas 2. un 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktā minētajiem mērķiem, naftas produktu lietotājs (saņēmējs) iesniedz piegādātājam (arī šo noteikumu 94.punktā minētajā gadījumā) rakstisku apliecinājumu, ka iegādātos naftas produktus izmantos kuģos un gaisa kuģos tikai likuma 18.panta pirmās daļas 2. vai 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1., 2. un 3.punktā minētajam mērķim. Ja lietotājs regulāri iegādājas naftas produktus no viena piegādātāja, rakstisku apliecinājumu iesniedz par paredzamo naftas produktu iegādes laikposmu, kas nav ilgāks par trim mēnešiem. Ja lietotāja valdījumā ir vairāki gaisa kuģi vai kuģi, iesniedz vienu rakstisku apliecinājumu, kurā tie norādīti. Rakstiskajam apliecinājumam nav atpakaļejoša spēka. Rakstisku apliecinājumu neiesniedz par tiem naftas produktiem, kurus izmanto kuģos un gaisa kuģos, kas veic starptautiskus pārvadājumus (arī starp dalībvalstīm). 93. Rakstiskajā apliecinājumā norāda vismaz šādas ziņas: 93.1. lietotāja pilns nosaukums; 93.2. lietotāja nodokļu maksātāja reģistrācijas kods; 93.3. lietotāja adrese, pasta indekss, tālruņa numurs; 93.4.gaisa kuģa vai kuģa, kurā tiks izmantoti naftas produkti, reģistrācijas numurs un vieta; 93.5.izmantošanas mērķi, ja iezīmētie (marķētie) naftas produkti tiks izmantoti saskaņā ar likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 2.punktu; 93.6.naftas produktu iegādes datums vai laikposms (kas nav ilgāks par trim mēnešiem), par kādu iesniedz rakstisku apliecinājumu, ja naftas produktus iegādājas regulāri no konkrēta piegādātāja; 93.7. rakstiskā apliecinājuma izrakstīšanas datums; 93.8. atbildīgā persona (paraksts un tā atšifrējums), zīmogs. 94.Naftas produktus aizliegts piegādāt kuģiem un gaisa kuģiem no degvielas uzpildes stacijām, izņemot iezīmētas (marķētas) dīzeļdegvielas piegādi kuģiem no tādām degvielas uzpildes stacijām, kuras ir īpaši aprīkotas kuģu apgādei. 95. Degvielas uzpildes stacija, kas ir īpaši aprīkota kuģu apgādei un piegādā naftas produktus atbilstoši likuma 18.panta pirmās daļas 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1. un 3.punktā minētajam mērķim, nodrošina iezīmētu (marķētu) naftas produktu atsevišķu uzskaiti, uzglabāšanu un realizāciju. 96.Komersants, kurš naftas produktus kuģiem piegādā no degvielas uzpildes stacijām, kas ir īpaši aprīkotas kuģu apgādei, ievēro kārtību, kāda noteikta normatīvajos aktos, kas regulē naftas produktu (degvielas) apriti, ja šajos noteikumos nav noteikts citādi. 97. Degvielas uzpildes stacija, kas ir īpaši aprīkota kuģu apgādei un piegādā naftas produktus atbilstoši likuma 18.panta pirmās daļas 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1. un 3.punktā minētajam mērķim, par minētajiem naftas produktiem uzskaites dokumentos norāda šādas ziņas: 97.1.saņemto un piegādāto naftas produktu daudzumu; 97.2.kuģu reģistrācijas numuru un reģistrācijas vietu; 97.3.vai naftas produkti ir iezīmēti (marķēti); 97.4.naftas produktu izmantošanas mērķi; 97.5.naftas produktu piegādes (realizācijas) datumu. 98.Komersants, kas piegādā naftas produktus kuģiem no degvielas uzpildes stacijām, kas ir īpaši aprīkotas kuģu apgādei, papildus normatīvajos aktos noteiktajam pārskatam par naftas produktu (degvielas) apriti iesniedz Valsts ieņēmumu dienestā informāciju par iepriekšējā mēnesī piegādātajiem (realizētajiem) naftas produktiem atbilstoši likuma 18.panta pirmās daļas 3.punktā vai likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" 3.panta astotās daļas 1. un 3.punktā minētajam mērķim. Informācijā norāda: 98.1.saņemto un piegādāto naftas produktu daudzumu; 98.2.kuģu reģistrācijas numuru un reģistrācijas vietu; 98.3.vai naftas produkti ir iezīmēti (marķēti); 98.4.naftas produktu izmantošanas mērķi. VII.Naftas produkti, kurus piegādā un izmanto koksa ķīmiskajai apstrādei 99.Lai naftas produktus (arī likuma 18.panta trešajā daļā minētos iezīmētos (marķētos) naftas produktus) varētu izmantot likuma 18.panta pirmās daļas 5.punktā noteiktajam mērķim - ķīmiskās apstrādes procesā, pievienojot koksam, ko izmanto par kurināmo, lietotājs saņem izziņu par atļauju iegādāties naftas produktus (turpmāk - izziņa naftas produktu izmantošanai koksa ķīmiskajai apstrādei). 100. Izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei uz gadu izsniedz Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs. 101. Lai saņemtu izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei, lietotājs iesniedz Valsts ieņēmumu dienesta iestādē, kurā reģistrējies kā nodokļu maksātājs, iesniegumu saskaņā ar šo noteikumu 9.pielikumu. Iesniegumam pievieno šādus dokumentus: 101.1.tās tehnoloģiskās iekārtas tehniskās pases kopiju, kura nodrošina ķīmiskās apstrādes procesā naftas produktu pievienošanu koksam; 101.2.informāciju par tehnoloģisko iekārtu, kura nodrošina ķīmiskās apstrādes procesā naftas produktu pievienošanu koksam: 101.2.1.iekārtas veids; 101.2.2.iekārtas jauda; 101.2.3.maksimālais darbināšanas laiks pārskata periodā (h); 101.2.4.iepriekšējā laikposmā izlietoto naftas produktu daudzums (litros); 101.3.ķīmiskās apstrādes procesa tehnoloģisko aprakstu, ietverot ziņas par nepieciešamo naftas produktu daudzumu vienas vienības saražošanai; 101.4.naftas produktu kopējā daudzuma (litros) aprēķinu noteiktā laikposmā (piemēram, mēnesī, gadā), bet ne vairāk par gadā patērējamo daudzumu; 101.5.dokumentus, kuri apliecina valdījuma tiesības uz vietu, kur notiks ķīmiskās apstrādes process, kurā naftas produktus pievieno koksam, ko izmanto par kurināmo; 101.6.dokumentus, kas apliecina iesniegumā minēto tvertņu tilpumu; 101.7.ja skaitītājs, kas nodrošina naftas produktu summāru un neanulējamu uzskaiti, nav oriģināla attiecīgās naftas produktu uzglabāšanas tvertnes daļa, bet ir uzstādīts atsevišķi, - skaitītāja tehniskās pases kopiju. 102.Lietotājs naftas produktus (arī iezīmētos (marķētos) naftas produktus) uzglabā tikai tajās vietās un tvertnēs, kas norādītas izziņā naftas produktu izmantošanai koksa ķīmiskajai apstrādei. Tvertne ir aprīkota ar kalibrētu skaitītāju, kas nodrošina izmantojamo naftas produktu patēriņa summāru un neanulējamu uzskaiti. 103.Izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei izsniedz par katru tās vietas adresi, kur notiks ķīmiskās apstrādes process, kurā naftas produktus pievieno koksam, ko izmanto par kurināmo, un kur atrodas normatīvajiem aktiem atbilstošās tvertnes, kurās uzglabā naftas produktus un kuras ir savienotas ar attiecīgo tehnoloģisko iekārtu, kas nodrošina ķīmiskās apstrādes procesā naftas produktu pievienošanu koksam. Izziņā naftas produktu izmantošanai koksa ķīmiskajai apstrādei norāda informāciju saskaņā ar šo noteikumu 10.pielikumu. 104. Ja mainās rekvizīti, kas norādīti izziņā naftas produktu izmantošanai koksa ķīmiskajai apstrādei, lietotājs 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās iesniedz pārreģistrācijas iesniegumu, izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei (oriģinālu) un dokumentus, kas apliecina attiecīgās izmaiņas. Pārreģistrācijas iesniegumā norāda: 104.1.izziņas naftas produktu izmantošanai koksa ķīmiskajai apstrādei sēriju un numuru; 104.2.lietotāja nosaukumu un nodokļu maksātāja reģistrācijas kodu; 104.3.izmaiņas izziņā naftas produktu izmantošanai koksa ķīmiskajai apstrādei norādītajos rekvizītos un dokumentos, kas pievienoti iesniegumam izziņas naftas produktu izmantošanai koksa ķīmiskajai apstrādei saņemšanai vai pārreģistrācijai, vai izziņas derīguma laikā pievienotajos dokumentos; 104.4.pievienoto dokumentu sarakstu; 104.5.iesnieguma iesniegšanas datumu; 104.6.lietotāja vai tā atbildīgās personas parakstu un tā atšifrējumu. 105.Ja mainās informācija, kas norādīta iesniegumā izziņas saņemšanai naftas produktu izmantošanai koksa ķīmiskajai apstrādei vai tam pievienotajos dokumentos, lietotājs 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās par to informē Valsts ieņēmumu dienesta iestādi, kurā reģistrējies kā nodokļu maksātājs, un iesniedz izmaiņas apliecinoša dokumenta kopiju. 106.Lai atkārtoti saņemtu izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei, lietotājs iesniedz šo noteikumu 101.punktā minēto iesniegumu, iepriekš izsniegto izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei, informāciju par kalibrēta skaitītāja rādījumu un naftas produktu atlikumu tvertnē, kā arī šo noteikumu 101.2.apakšpunktā minēto informāciju. Ja mainījušies nosacījumi, kas minēti iepriekš izsniegtās izziņas saņemšanai iesniegtajā iesniegumā vai tam pievienotajos dokumentos, pievieno dokumentus, kas apstiprina jaunos nosacījumus. 107.Iesniedzot iesniegumu izziņas naftas produktu izmantošanai koksa ķīmiskajai apstrādei saņemšanai vai pārreģistrācijai un tam pievienotos dokumentus, lietotājs uzrāda personu apliecinošu dokumentu. 108.Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs, ir tiesīga neizsniegt, nepārreģistrēt vai anulēt izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei, ja: 108.1.lietotājs iesniegumā nav norādījis visas šo noteikumu 101. vai 106.punktā minētās ziņas vai nav iesniedzis visus šo noteikumu 101. vai 106.punktā minētos dokumentus; 108.2.lietotājs iesniegumā vai tam pievienotajos dokumentos ir sniedzis nepatiesas ziņas vai pievienotie dokumenti ir viltoti; 108.3.lietotājs nav ievērojis šo noteikumu 105.punktā minētās prasības; 108.4.lietotājs triju gadu laikā pirms iesnieguma iesniegšanas ir pārkāpis normatīvajos aktos par naftas produktu aprites kārtību vai šajos noteikumos noteiktās prasības; 108.5.lietotājs traucē veikt šajos noteikumos minēto pārbaudi; 108.6.saņemtais naftas produktu daudzums pārsniedz izziņā naftas produktu izmantošanai koksa ķīmiskajai apstrādei norādīto daudzumu. 109.Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs, normatīvajos aktos noteiktajā kārtībā izskata iesniegtos dokumentus un 10 darbdienu laikā pēc to saņemšanas izsniedz vai pārreģistrē izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei, vai pieņem motivētu lēmumu atteikt tās izsniegšanu vai pārreģistrāciju. 110.Ja nav iesniegti visi normatīvajos aktos noteiktie dokumenti, kas nepieciešami, lai saņemtu izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei, vai iesniegtie dokumenti neatbilst normatīvo aktu prasībām, vai tajos nav pietiekamu ziņu jautājuma objektīvai izlemšanai, vai rodas šaubas par to derīgumu, Valsts ieņēmumu dienesta iestāde, kurā lietotājs reģistrējies kā nodokļu maksātājs, ir tiesīga atlikt izziņas naftas produktu izmantošanai koksa ķīmiskajai apstrādei izsniegšanu uz laiku līdz 30 dienām, lai saņemtu papildu informāciju, un informē par to iesnieguma iesniedzēju. 111. Lēmumu neizsniegt, nepārreģistrēt vai anulēt izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei noformē rakstiski, norādot neizsniegšanas, nepārreģistrēšanas vai anulēšanas iemeslus, un nosūta iesniedzējam 10darbdienu laikā pēc lēmuma pieņemšanas. 112.Šo noteikumu 10.pielikumā norādīto naftas produktu (arī iezīmēto (marķēto) naftas produktu) uzskaites tabulu aizpilda piegādātājs. Ja lietotājs naftas produktus ieved Latvijas Republikā atbilstoši šo noteikumu 84.punktam, tabulu aizpilda lietotājs. 113.Izziņa naftas produktu izmantošanai koksa ķīmiskajai apstrādei glabājas pie lietotāja, un to uzrāda pēc kontroles institūciju pieprasījuma. Izziņas naftas produktu izmantošanai koksa ķīmiskajai apstrādei oriģinālu aizliegts nodot trešo personu rīcībā. 114.Lietotājs izziņu naftas produktu izmantošanai koksa ķīmiskajai apstrādei 10 darbdienu laikā pēc tās derīguma termiņa beigām iesniedz Valsts ieņēmumu dienesta iestādē, kurā reģistrējies kā nodokļu maksātājs (izņemot šo noteikumu 106.punktā minēto gadījumu). VIII.Naftas produktu aprites papildu nosacījumi 115. Piegādātājs ir atbildīgs par nodokļa samaksu par naftas produktiem un šo noteikumu prasību izpildi attiecībā uz naftas produktu piegādi. 116.Samaksāto nodokli neatmaksā par naftas produktiem, kurus lietotājs iegādājies pirms šo noteikumu stāšanās spēkā, bet izmantojis likuma 14.panta otrajā daļā vai 18.panta pirmajā daļā minētajiem mērķiem pēc šo noteikumu stāšanās spēkā. 117. Personām, kuras veic darbības (komercdarbību) ar šajos noteikumos minētajiem naftas produktiem (arī ar iezīmētajiem (marķētajiem) naftas produktiem), ir saistoši normatīvajos aktos noteiktie naftas produktu aprites noteikumi. 118. Iezīmēto (marķēto) naftas produktu realizācijas vietās par attiecīgo naftas produktu atbilstību šo noteikumu 25.punktā noteiktajām prasībām nepieciešams apliecinājuma dokuments vai tā notariāli apliecināta kopija. 119.Valsts ieņēmumu dienests un citas kontroles institūcijas atbilstoši kompetencei ir tiesīgas pārbaudīt, vai lietotāja valdījumā esošās šajos noteikumos minētās iekārtas atbilst lietotāja iesniegtajiem dokumentiem, kā arī pārbaudīt lietotāja valdījumā esošās tvertnes, kurās uzglabā naftas produktus (arī iezīmētos (marķētos) naftas produktus), un šajos noteikumos minētos skaitītājus, kas nodrošina izmantojamo naftas produktu patēriņa summāru un neanulējamu uzskaiti. 120. Šajos noteikumos minēto naftas produktu (arī iezīmēto (marķēto) naftas produktu) apriti (arī to ievešanu Latvijas Republikā), kā arī naftas produktu iezīmēšanu (marķēšanu) kontrolē Valsts ieņēmumu dienests. 121.Valsts ieņēmumu dienests un citas kontroles institūcijas atbilstoši kompetencei kopīgi ar Valsts policiju organizē mehānisko transportlīdzekļu pārbaudi. No attiecīgo mehānisko transportlīdzekļu degvielas sistēmas (arī no degvielas tvertnes) paņem degvielas paraugus un pārbauda, vai transportlīdzekļu dzinējos par degvielu neizmanto iezīmētos (marķētos) naftas produktus. Pārbaudi veic normatīvajos aktos noteiktajā kārtībā. Šajā gadījumā par iezīmētajiem (marķētajiem) naftas produktiem ir uzskatāmi arī tādi naftas produkti, kas neatbilst šo noteikumu 25.punktam, bet šajos naftas produktos ir konstatēta šo noteikumu 25.punktā minēto vielu klātbūtne. 122. Naftas produktu (arī iezīmēto (marķēto) naftas produktu) daudzumu nosaka atbilstoši normatīvajos aktos noteiktajai kārtībai 15 °C temperatūrā. IX.Noslēguma jautājumi 123.Izziņas, kas izsniegtas saskaņā ar Ministru kabineta 2004.gada 20.aprīļa noteikumiem Nr.359 "Kārtība, kādā atsevišķiem naftas produktiem piemēro samazinātu akcīzes nodokļa likmi vai atbrīvojumu no akcīzes nodokļa", ir spēkā līdz tajās norādītajam derīguma termiņam. 124.Noteikumi piemērojami ar 2005.gada 1.jūliju. Informatīva atsauce uz Eiropas Savienības direktīvu Noteikumos iekļautas tiesību normas, kas izriet no Padomes 2003.gada 27.oktobra Direktīvas 2003/96/EK, kas pārkārto Kopienas noteikumus par nodokļu uzlikšanu energoproduktiem un elektroenerģijai. Ministru prezidents A.Kalvītis Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis Redakcijas piebilde: noteikumi piemērojami ar 2005.gada 1.jūliju.

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

2.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

3.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

4.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

5.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

6.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

7.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

8.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

9.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis

10.pielikums Ministru kabineta 2005.gada 28.jūnija noteikumiem Nr.485

Finanšu ministra vietā - reģionālās attīstības un pašvaldību lietu ministrs M.Kučinskis |

Tiesību akta pase

Nosaukums: Kārtība, kādā atsevišķiem naftas produktiem piemēro samazinātu akcīzes nodokļa likmi vai atbrīvojumu ..

Statuss:

Zaudējis spēku

Dokumenta valoda:   Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

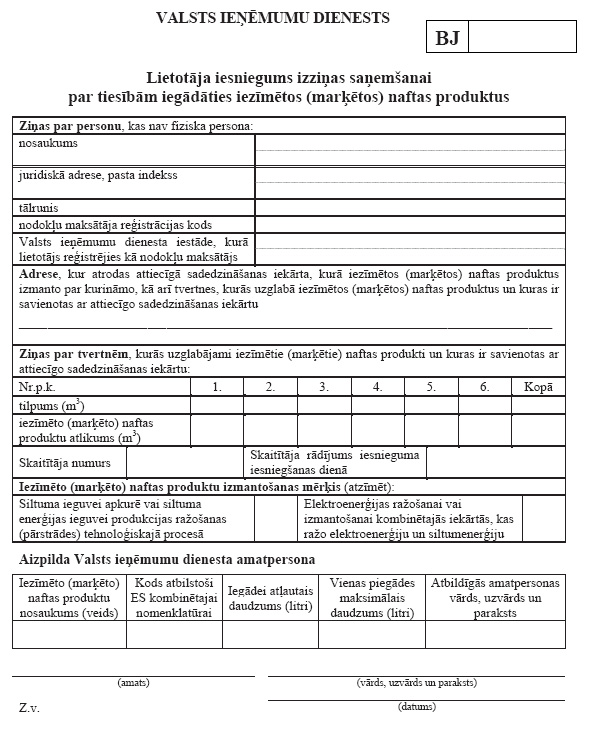

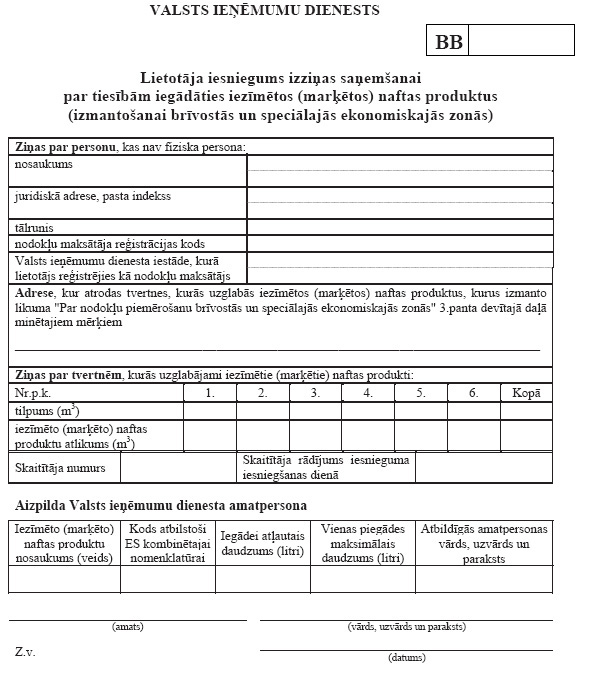

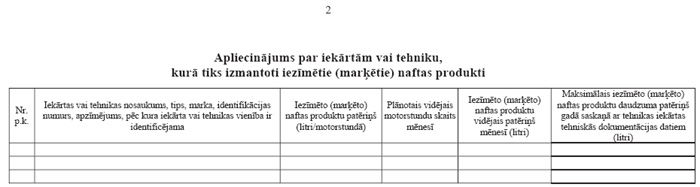

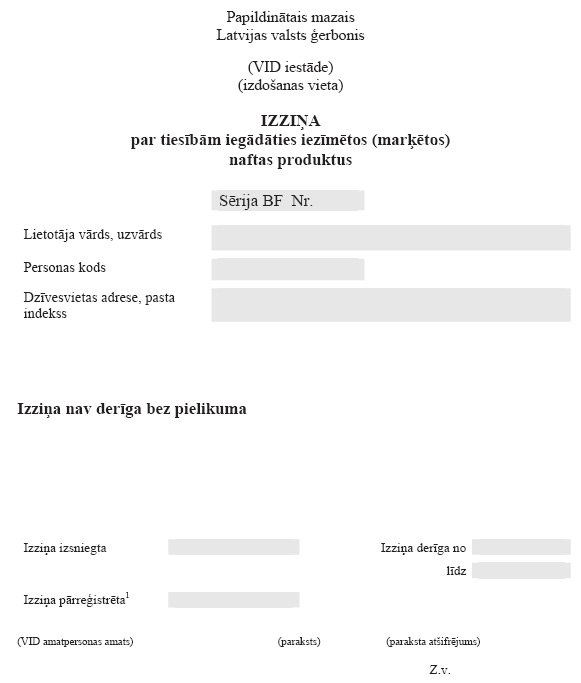

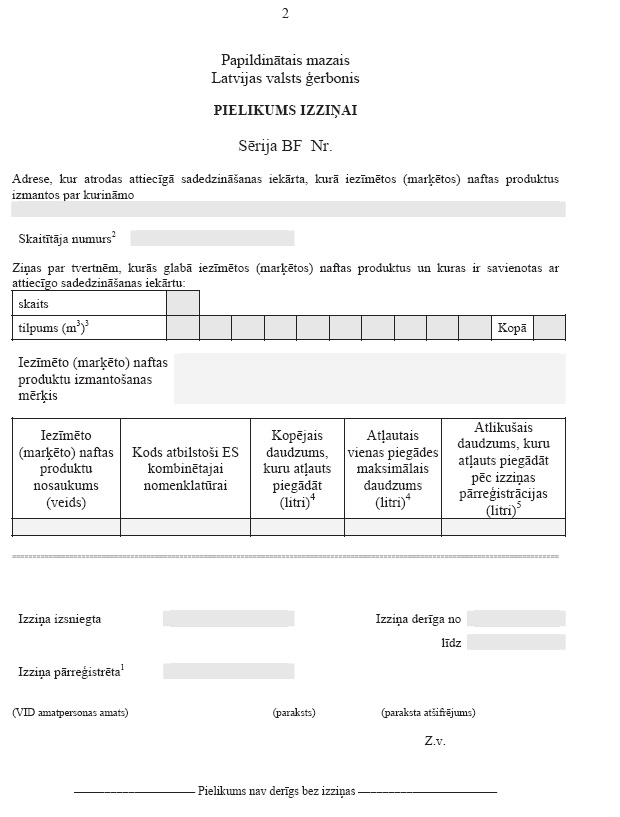

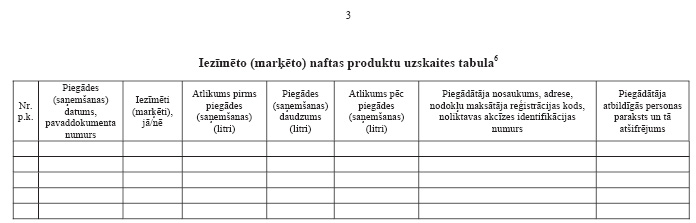

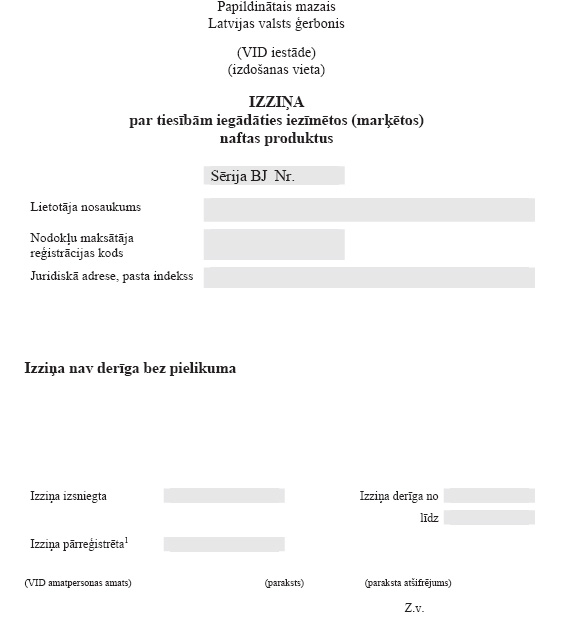

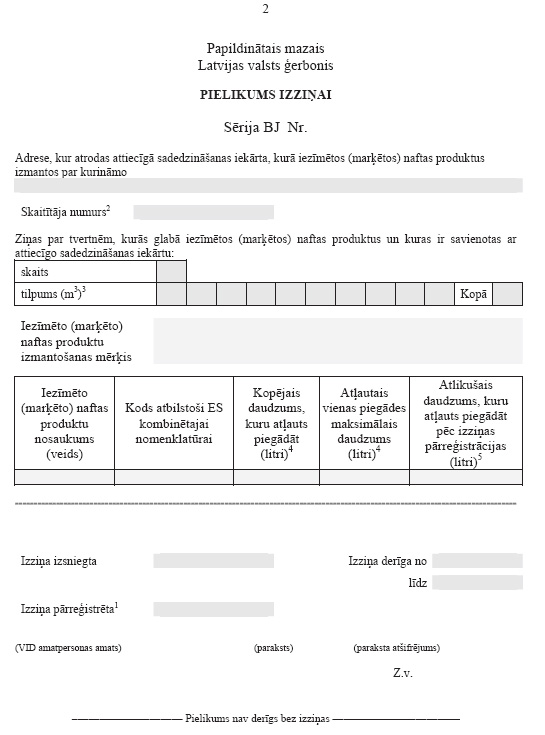

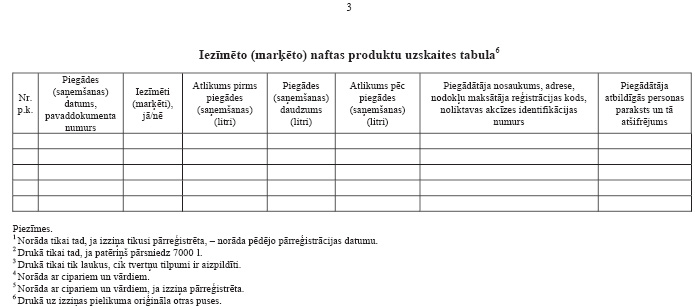

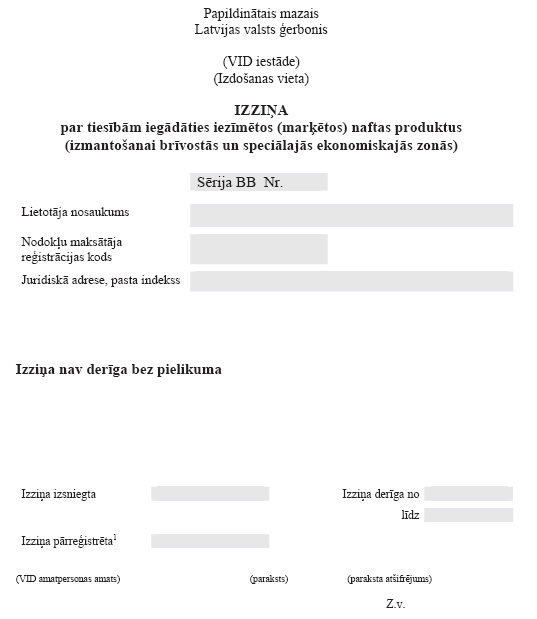

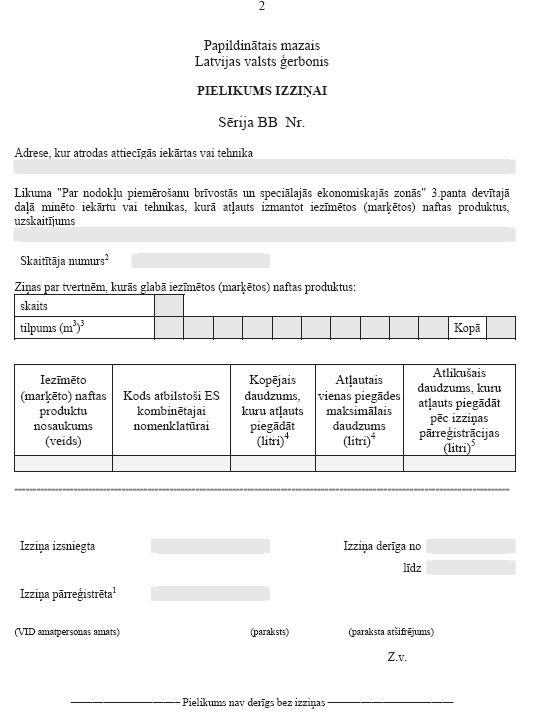

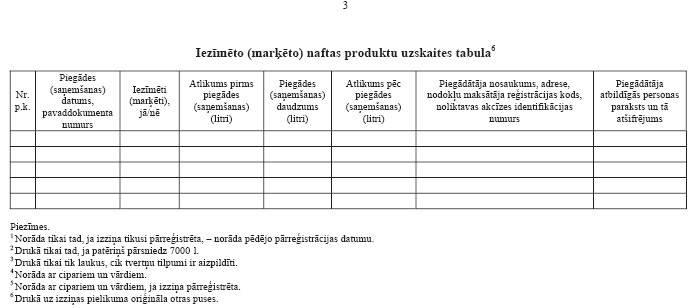

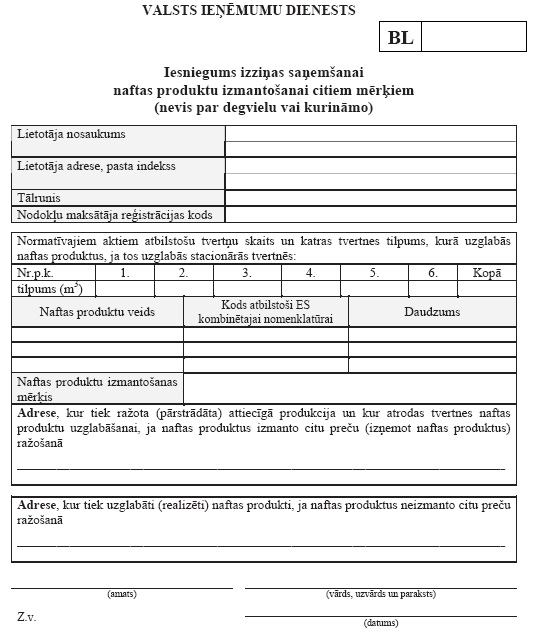

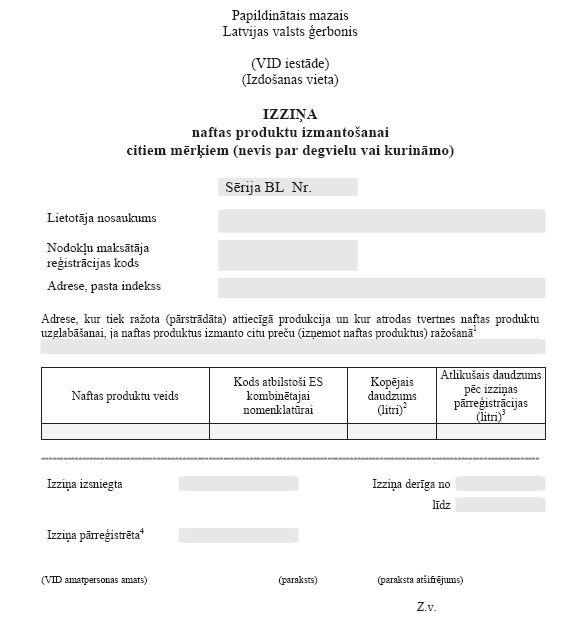

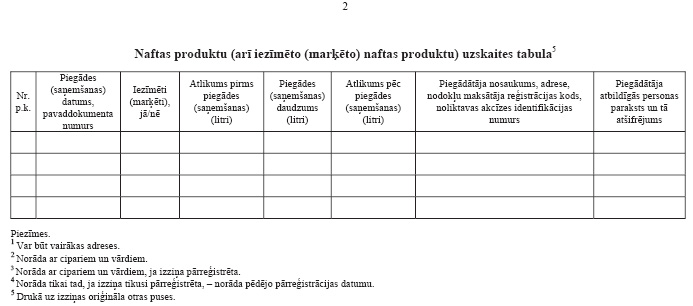

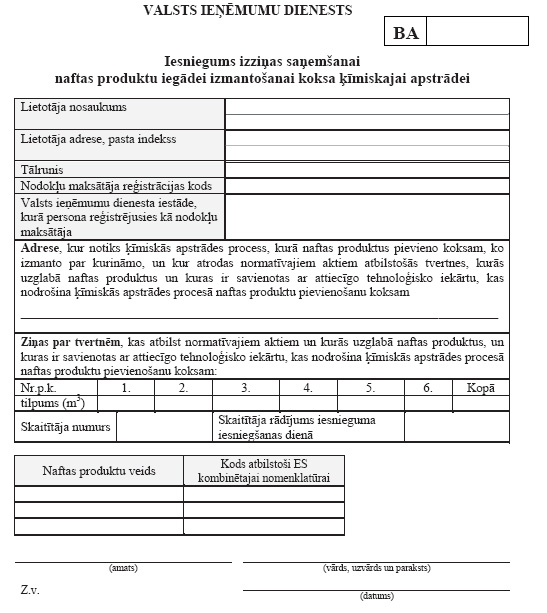

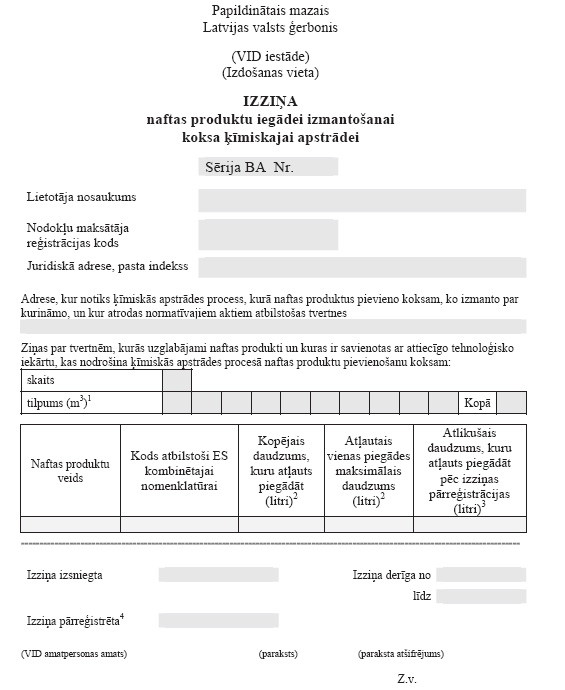

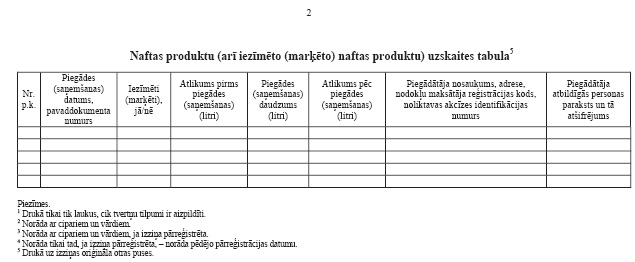

|