Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Ministru kabineta noteikumi Nr.858

Rīgā 2012.gada 11.decembrī (prot. Nr.70 19.§) Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas kārtība

Izdoti saskaņā ar Transportlīdzekļa ekspluatācijas nodokļa

un uzņēmumu vieglo transportlīdzekļu nodokļa likuma 5.panta devīto daļu, 6.panta otro daļu, 7.panta sesto daļu un 9.1 panta piekto daļu (Grozīta ar MK 24.01.2017. noteikumiem Nr. 53; MK 25.02.2020. noteikumiem Nr. 118) 1. Noteikumi nosaka kārtību, kādā: 1.1. iekasē, maksā un atmaksā transportlīdzekļa ekspluatācijas nodokli (turpmāk – ekspluatācijas nodoklis); 1.2. aprēķina ekspluatācijas nodokli, ja transportlīdzekļu un to vadītāju valsts reģistrā (turpmāk – transportlīdzekļu reģistrs) nav transportlīdzekļa tehnisko datu; 1.3. piemēro atbrīvojumus no ekspluatācijas nodokļa maksāšanas; 1.4. piemēro ekspluatācijas nodokļa atvieglojumus; 1.5. iekasē, maksā un atmaksā uzņēmumu vieglo transportlīdzekļu nodokli; 1.6. piemēro uzņēmumu vieglo transportlīdzekļu nodokļa atbrīvojumus; 1.7. iekasē ārvalstī reģistrēta transportlīdzekļa ekspluatācijas nodokli. (Grozīts ar MK 24.01.2017. noteikumiem Nr. 53) 2. Ekspluatācijas nodokli iekasē pirms Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likuma (turpmāk – likums) 5.pantā noteiktajām transportlīdzekļa reģistrācijas darbībām un valsts tehniskās apskates veikšanas. Ekspluatācijas nodokļa iekasēšanas izdevumus sedz nodokļa maksātājs. 3. Ekspluatācijas nodokli iekasē likuma 4. un 5.pantā noteiktajā apmērā, kā arī ievērojot likuma 6. un 7.pantā noteiktos personai piemērojamos atbrīvojumus vai atvieglojumus. 4. Ekspluatācijas nodokli un uzņēmumu vieglo transportlīdzekļu nodokli persona maksā, izmantojot šādus maksājumu pakalpojumu veidus: 4.1. ar tāda maksājumu pakalpojumu sniedzēja starpniecību, kuram ir tiesības sniegt maksājumu pakalpojumus Maksājumu pakalpojumu un elektroniskās naudas likuma izpratnē; 4.2. valsts akciju sabiedrības "Ceļu satiksmes drošības direkcija" (turpmāk – CSDD) kasē; 4.3. CSDD ar maksājumu karti maksājumu karšu pieņemšanas terminālī vai citā alternatīvā sistēmā (piemēram, CSDD uzturētajos un nodrošinātajos e-pakalpojumos). 5. CSDD iekasēto ekspluatācijas nodokli un uzņēmumu vieglo transportlīdzekļu nodokli triju darbdienu laikā iemaksā valsts budžeta kontā, neieskaitot to savā norēķinu kontā. 6. CSDD neizsniedz nodokļa aprēķinu par ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa maksājuma apmēru. 7. Ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa samaksu apliecina maksājuma reģistrēšana valsts budžeta kontā Valsts kasē, par ko CSDD pirms pakalpojuma sniegšanas pārliecinās budžeta elektronisko norēķinu sistēmā "eKase", ja informācija par nodokļa samaksu nav pieejama transportlīdzekļu reģistrā. 8. Ekspluatācijas nodokli un uzņēmumu vieglo transportlīdzekļu nodokli vai tā daļu atmaksā Valsts ieņēmumu dienests (turpmāk – VID). Atmaksājot ekspluatācijas nodokli vai uzņēmumu vieglo transportlīdzekļu nodokli, VID datus transportlīdzekļu reģistrā un budžeta elektronisko norēķinu sistēmā "eKase" pārbauda, izmantojot pieslēgumu tiešsaistes datu pārraides režīmā. 9. Ekspluatācijas nodokli par mēnesi maksā (ja nav samaksāts), ja: 9.1. transportlīdzeklim, kurš noņemts no uzskaites atsavināšanai Latvijā, veic: 9.1.1. valsts tehnisko apskati; 9.1.2. noņemšanu no uzskaites izvešanai no Latvijas; 9.1.3. termiņa pagarināšanu noņemšanai no uzskaites; 9.1.4. tranzīta numura zīmju derīguma termiņa pagarināšanu; 9.2. transportlīdzeklim veic pirmo reģistrāciju Latvijā; 9.3. reģistrē no uzskaites noņemtu transportlīdzekli; 9.4. izsniedz tranzīta numura zīmi: 9.4.1. Latvijā nereģistrētam transportlīdzeklim; 9.4.2. Latvijā reģistrētam transportlīdzeklim, kurš noņemts no uzskaites iepriekšējā mēnesī vai agrāk; 9.5. no uzskaites noņemtam transportlīdzeklim reģistrē veidu, kādā tas noņemts no uzskaites, – noņemts atsavināšanai Latvijā; 9.6. no uzskaites noņemtam transportlīdzeklim veic reģistrācijas darbību un vienlaikus to noņem no uzskaites atsavināšanai Latvijā; 9.7. transportlīdzeklim uz 30 dienām citā mēnesī pagarina termiņu noņemšanai no uzskaites atsavināšanai Latvijā; 9.8. transportlīdzeklis noņemts no uzskaites tā reģistrācijas pārtraukšanai uz laiku, nododot numura zīmes, un citā mēnesī to noņem no uzskaites atsavināšanai Latvijā. 10. CSDD informāciju, kas apliecina un pamato likuma 6.pantā paredzēto ekspluatācijas nodokļa atbrīvojumu piemērošanu personai un likuma 14.pantā paredzēto uzņēmumu vieglo transportlīdzekļu nodokļa atbrīvojumu piemērošanu personai, saņem no citām valsts institūciju uzturētajām valsts informācijas sistēmām elektroniski, izņemot gadījumu, ja attiecīgo informāciju var iesniegt tikai pati persona. 11. Ja, pārbūvējot transportlīdzekli, tā tehniskie dati ir izmainīti, ekspluatācijas nodokli un uzņēmumu vieglo transportlīdzekļu nodokli aprēķina atbilstoši datiem pirms pārbūves. Ja nodoklis pirms pārbūves samaksāts, to par kārtējo gadu nepārrēķina. II. Ekspluatācijas nodokļa aprēķināšana, ja transportlīdzekļu reģistrā nav transportlīdzekļa tehnisko datu

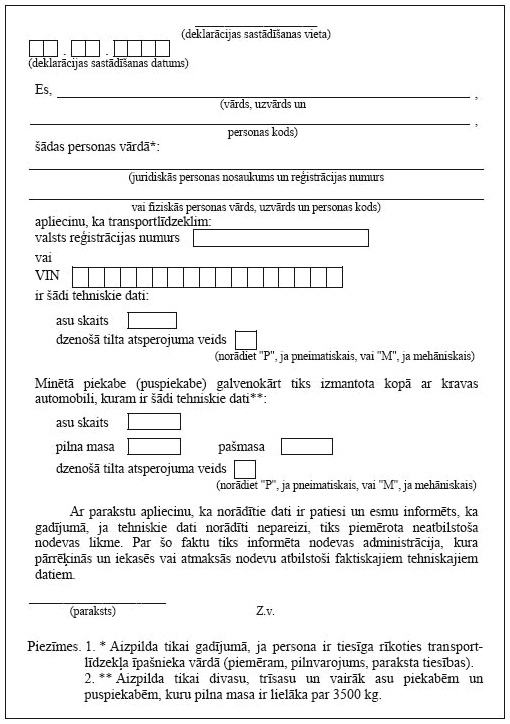

12. Ekspluatācijas nodokļa aprēķinam izmanto transportlīdzekļu reģistrā esošos transportlīdzekļa tehniskos datus. Ja transportlīdzekļu reģistrā nav informācijas par transportlīdzekļa pilno masu, veic transportlīdzekļa agregātu numuru salīdzināšanu. 13. Ja transportlīdzekļu reģistrā nav informācijas par transportlīdzekļa asu skaitu vai dzenošā tilta atsperojuma veidu, ekspluatācijas nodokli aprēķina un iekasē, pamatojoties uz nodokļa maksātāja sniegto informāciju, kas iekļauta deklarācijā par transportlīdzekļa tehniskajiem datiem (turpmāk – deklarācija) (pielikums). 14. Divasu, trīsasu un vairāk asu piekabei vai puspiekabei, ja transportlīdzekļu reģistrā nav informācijas par to velkošā kravas automobiļa tehniskajiem datiem (pilna masa, asu skaits, dzenošā tilta atsperojuma veids) vai šie dati ir mainījušies, deklarācijā papildus norāda arī velkošā kravas automobiļa tehniskos datus. 15. Šo noteikumu 13. un 14.punktā minēto deklarāciju sastāda atsevišķi katra transportlīdzekļa ekspluatācijas nodokļa aprēķināšanai. 16. Piemērojot ekspluatācijas nodokļa likmi divasu, trīsasu un vairāk asu puspiekabei, seglu vilcēja pašmasas un puspiekabes pilnas masas summu nosaka, puspiekabes reģistrācijas apliecībā norādītajai puspiekabes pilnai masai pieskaitot: 16.1. 7000 kg, ja puspiekabe saskaņā ar deklarāciju galvenokārt tiek vilkta ar divasu seglu vilcēju; 16.2. 8000 kg, ja puspiekabe saskaņā ar deklarāciju galvenokārt tiek vilkta ar trīsasu seglu vilcēju. 17. Ja Latvijā reģistrētai piekabei vai puspiekabei kārtējā kalendāra gadā ir mainījies vilcējs, ar kuru tā galvenokārt tiek izmantota šajā gadā, transportlīdzekļa īpašnieks sniedz informāciju, kas tiek iekļauta deklarācijā. Ekspluatācijas nodokli iekasē atbilstoši deklarācijā norādītajiem datiem. 18. Ja ekspluatācijas nodokli maksā par piekabi vai puspiekabi, kura pēdējo reizi reģistrēta līdz 1998.gada 1.aprīlim un ekspluatācijas nodoklis par to iepriekš nav maksāts, veic transportlīdzekļa agregātu numuru salīdzināšanu un ekspluatācijas nodokli iekasē atbilstoši salīdzināšanā noteiktajiem datiem. 19. Par puspiekabi, kura galvenokārt tiks izmantota kopā ar piekabi seglu vilcēju un kravas transportlīdzekli, kurš nav seglu vilcējs (t.i., divkāršā sakabē), ekspluatācijas nodokļa maksātājs deklarē kravas seglu vilcēja datus, ar kuru šī puspiekabe tiks vilkta Latvijā, un ekspluatācijas nodokli iekasē saskaņā ar noteikto likmi šādai kombinācijai. 20. Piemērojot likuma 6.panta pirmās daļas 1. un 2.punktā paredzētos atbrīvojumus, informāciju par personām, kurām ir noteikta I, II vai III grupas invaliditāte (izsniegta invalīda apliecība), CSDD saņem no Veselības un darbspēju ekspertīzes ārstu valsts komisijas Invaliditātes informācijas sistēmas (turpmāk – Invaliditātes informācijas sistēma). 21. Likuma 6. panta pirmās daļas 1. punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas var piemērot arī tad, ja personai ar invaliditāti īpašumā ir reģistrēts transportlīdzeklis, kuram kā turētājs ir reģistrēta cita persona bez invaliditātes. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 22. Ja invalīda īpašumā, turējumā vai valdījumā reģistrēti vairāki vieglie automobiļi, īpašnieks var izvēlēties, kuram automobilim piemērojams atbrīvojums no ekspluatācijas nodokļa maksāšanas. Ja kādam invalīda īpašumā, turējumā vai valdījumā reģistrētajam automobilim kārtējā gadā valsts tehniskā apskate vai reģistrācija veikta bez ekspluatācijas nodokļa samaksas, uzskatāms, ka atbrīvojums no ekspluatācijas nodokļa maksāšanas kārtējā gadā piemērots šim automobilim. 23. Atbrīvojumu no ekspluatācijas nodokļa maksāšanas invalīdam piemēro, neņemot vērā no uzskaites noņemto transportlīdzekļu skaitu. 24. Veicot iepriekš reģistrēta transportlīdzekļa reģistrāciju I, II vai III grupas invalīda īpašumā, turējumā vai valdījumā, par iepriekšējo periodu ekspluatācijas nodoklim jābūt samaksātam līdz transportlīdzekļa reģistrācijas brīdim (ieskaitot reģistrācijas mēnesi). 25. Atbrīvojumu no ekspluatācijas nodokļa maksāšanas par iepriekšējo periodu I, II vai III grupas invalīda īpašumā, turējumā vai valdījumā reģistrētam transportlīdzeklim piemēro, ja uz pakalpojuma saņemšanas brīdi personai ir derīga invalīda apliecība, par ko CSDD ir elektroniski pieejama informācija. 26. Likuma 6.panta pirmās daļas 3.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja transportlīdzeklis ir vai tiek reģistrēts: 26.1. ar diplomātiskajām valsts numura zīmēm; 26.2. bez diplomātiskajām valsts numura zīmēm Ārlietu ministrijā akreditētas diplomātiskās, konsulārās vai starptautisko organizāciju pārstāvniecības īpašumā, turējumā vai valdījumā; 26.3. tāda ārvalstnieka (fiziskas personas) īpašumā, turējumā vai valdījumā, kuram ir diplomātiskās vai konsulārās privilēģijas un imunitātes apliecinošs dokuments (ārvalsts diplomātiskā vai dienesta pase). 27. Likuma 6.panta pirmās daļas 4.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, reģistrējot attiecīgo transportlīdzekli. 28. Likuma 6.panta pirmās daļas 5.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, reģistrējot attiecīgo statusu normatīvajos aktos par operatīvajiem transportlīdzekļiem noteiktajā kārtībā. 29. Likuma 6.panta pirmās daļas 6.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, pamatojoties uz transportlīdzekļa īpašnieka iesniegtu dokumentu, kurš apliecina, ka transportlīdzeklis ir bijis apķīlāts (dokumentā jābūt norādītam apķīlāšanas sākuma un beigu datumam) un tā izmantošana ceļu satiksmē ir bijusi liegta vai transportlīdzekļu reģistrā ir vai ir bijusi izdarīta atzīme, kas apķīlāšanas gadījuma dēļ aizliedz piešķirt atļauju piedalīties ceļu satiksmē. Atbrīvojumu no ekspluatācijas nodokļa maksāšanas nepiemēro, ja transportlīdzeklim ir derīga pielaide ceļu satiksmei (izņemot gadījumu, ja transportlīdzeklis ir fiziski apķīlāts). 30. Likuma 6.panta pirmās daļas 7.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja tiek iesniegts šo faktu apliecinošs dokuments. 31. Likuma 6.panta pirmās daļas 8.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja par transportlīdzekļa zādzības faktu ir informācija transportlīdzekļu reģistrā vai tiek iesniegts Valsts policijas izsniegts dokuments, kurā norādīts transportlīdzekļa nozagšanas datums un tā atrašanas datums. 32. Likuma 6.panta pirmās daļas 9.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja šo faktu apliecina informācija attiecīgās ārvalsts reģistrā (ja CSDD ir nodrošināta pieeja attiecīgajam reģistram) vai attiecīgās ārvalsts reģistra izsniegts dokuments. 33. Likuma 6.panta pirmās daļas 10.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja faktu par iepriekšējā īpašnieka miršanu un jaunā īpašnieka (valdītāja) tiesības uz transportlīdzekli apliecina informācija transportlīdzekļu reģistrā vai citās valsts informācijas sistēmās vai tiek iesniegti šos faktus apliecinoši dokumenti. 34. Atbrīvojumu no ekspluatācijas nodokļa maksāšanas par laiku, kad transportlīdzeklis bijis reģistrēts normatīvajos aktos noteiktajā kārtībā par maksātnespējīgu un bankrotējušu atzītas personas īpašumā līdz 2012.gada 31.decembrim (piemērojot likuma 6.panta pirmās daļas 12.punktā paredzēto atbrīvojumu), piemēro, ja faktu par personas maksātnespēju un bankrotu apliecina informācija maksātnespējas reģistrā vai tiek iesniegti šos faktus apliecinoši dokumenti. 35. Likuma 6.panta pirmās daļas 11.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, pamatojoties uz informāciju transportlīdzekļu reģistrā vai iesniegto izpildu dokumentu. 36. Likuma 6.panta pirmās daļas 12. un 13.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja informācija par attiecīgo transportlīdzekļa statusu ir transportlīdzekļu reģistrā vai tiek uzrādīti dokumenti attiecīgā statusa reģistrēšanai. 37. Likuma 6.panta pirmās daļas 14.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja: 37.1. no uzskaites noņemtam transportlīdzeklim reģistrē citu veidu, kādā tas noņemts no uzskaites, – noņemts izvešanai no Latvijas, neizsniedzot tranzīta numurus; 37.2. no uzskaites noņemtam transportlīdzeklim reģistrē citu veidu, kādā tas noņemts no uzskaites, – noņemts no uzskaites, tā reģistrāciju pārtraucot uz laiku, nododot numura zīmes; 37.3. pagarina nodoto numura zīmju uzglabāšanas derīguma termiņu, ja transportlīdzekļa reģistrācija pārtraukta uz laiku, nododot numura zīmes; 37.4. piešķir reģistrācijas numuru bez attiecīgo numura zīmju izsniegšanas un samaksas par numura zīmēm un transportlīdzekļa īpašnieks apliecina, ka transportlīdzekli nodos apstrādes uzņēmumam utilizācijai; 37.5. normatīvajos aktos par transportlīdzekļu reģistrāciju noteiktā kārtībā transportlīdzeklis ir izslēgts no transportlīdzekļu reģistra. 38. Likuma 6. panta pirmās daļas 15. punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja transportlīdzekļu reģistrā kā vienīgais degvielas veids norādīta elektrība. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 39. Likuma 6.panta pirmās daļas 16.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas (tai skaitā – ja bērns ir 1.grupas redzes invalīds) piemēro attiecībā uz vienu šādas personas vai tās laulātā īpašumā, turējumā vai valdījumā reģistrētu transportlīdzekli. Informāciju par personu, kurai pienākas minētais atbrīvojums, CSDD iegūst no Iedzīvotāju reģistra, bet informāciju par invaliditāti – no Invaliditātes informācijas sistēmas. 39.1 Likuma 6. panta pirmās daļas 18. punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, pamatojoties uz Sabiedroto spēku štāba apliecinājumu. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 40. Ja atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro iepriekš reģistrētam transportlīdzeklim, kuram tiek reģistrēts vēsturiskā spēkrata statuss, ekspluatācijas nodokli nemaksā par periodu no 2010.gada janvāra (ieskaitot) līdz transportlīdzekļa reģistrācijas brīdim, ieskaitot reģistrācijas mēnesi. 41. Ja transportlīdzekļa īpašnieks atbrīvots no ekspluatācijas nodokļa maksāšanas un arī nākamajam transportlīdzekļa īpašniekam piemērojams atbrīvojums no ekspluatācijas nodokļa maksāšanas, pirms transportlīdzekļa īpašnieka maiņas ekspluatācijas nodoklis nav jāmaksā. 42. Atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro arī par iepriekšējiem gadiem. Ja atbrīvojums vai atvieglojums uz personu vairs nav attiecināms vai mainījusies persona, kurai tas piemērots, nodokļa samaksa veicama pilnā apmērā par periodu, kad atbrīvojums vai atvieglojums nav piemērojams. 43. Ja atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro par šo noteikumu 29., 31., 32., 33., 34. un 37.punktā minēto periodu, ekspluatācijas nodokli maksā: 43.1. par periodu no 2010.gada janvāra (ieskaitot) līdz mēnesim (ieskaitot), kad sākas atbrīvojuma laiks; 43.2. par periodu no mēneša (ieskaitot), kad beidzas atbrīvojuma laiks, līdz kārtējam mēnesim. 44. Ekspluatācijas nodokļa atvieglojumu likuma 7.panta pirmajā, otrajā un trešajā daļā noteiktajos gadījumos piemēro, pamatojoties uz transportlīdzekļu reģistrā esošo informāciju. 45. Ja likuma 7.panta ceturtajā daļā minētajai personai ir reģistrēti vairāki transportlīdzekļi, persona var izvēlēties, kuram transportlīdzeklim piemērojams ekspluatācijas nodokļa atvieglojums. Likuma 7.panta ceturtajā daļā paredzēto ekspluatācijas nodokļa atvieglojumu piemēro, pamatojoties uz: 45.1. Lauku atbalsta dienesta līdz kārtējā gada 1. janvārim CSDD iesniegto to fizisko un juridisko personu sarakstu, kuras apstrādā viņu īpašumā, pastāvīgā lietošanā vai nomā esošu lauksaimniecībā izmantojamo zemi, kas kārtējā gada 1. janvārī ir apstiprināta vienotā platību maksājuma saņemšanai (ieskaitot mazo lauksaimnieku atbalsta shēmas maksājumu) saskaņā ar normatīvajiem aktiem par tiešo maksājumu piešķiršanas kārtību lauksaimniekiem (turpmāk – lauksaimniecībā izmantojamā zeme), ievērojot nosacījumu, ka ilggadīgo zālāju vai aramzemē sēto stiebrzāļu, vai lopbarības zālaugu maisījuma platības lauksaimniecībā izmantojamās zemes platībās ieskaita, ja lauksaimniecības dzīvnieku blīvums šajās platībās ir ne mazāks kā 0,2 nosacītās liellopu vienības uz vienu Eiropas Savienības atbalsta piešķiršanai apstiprināto ilggadīgo zālāju vai aramzemē sēto stiebrzāļu, vai lopbarības zālaugu maisījuma platības hektāru; 45.2. Pārtikas un veterinārā dienesta līdz kārtējā gada 1.janvārim CSDD iesniegto atzīto akvakultūras (dīķsaimniecības tipa) saimniecību sarakstu; 45.3. Valsts ieņēmumu dienesta līdz kārtējā gada 1.janvārim CSDD iesniegto informāciju par: 45.3.1. to, vai lauksaimnieciskās produkcijas ražotājs un atzīta akvakultūras (dīķsaimniecības tipa) saimniecība ir reģistrēta Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējs; 45.3.2. atzīto lauksaimniecības pakalpojumu kooperatīvo sabiedrību neto apgrozījuma apmēru. (Grozīts ar MK 24.01.2017. noteikumiem Nr. 53) 45.1 Likuma 7. panta 4.1 daļā paredzēto ekspluatācijas nodokļa atvieglojumu piemēro vieglajam un kravas transportlīdzeklim (tai skaitā seglu vilcējam), pamatojoties uz Lauku atbalsta dienesta līdz kārtējā gada 1. janvārim CSDD iesniegto fizisko un juridisko personu sarakstu, norādot ieņēmumus no lauksaimnieciskās ražošanas pēdējā iesniegtajā uzņēmuma gada pārskatā vai pēdējā iesniegtajā gada ienākumu deklarācijā, neieskaitot saņemto valsts un Eiropas Savienības atbalstu lauksaimniecībai un lauku attīstībai. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 46. Likuma 7. panta piektajā daļā paredzēto ekspluatācijas nodokļa atvieglojumu piemēro personai, kurai pašai vai kopā ar laulāto, vai kuras laulātajam apgādībā vai aizbildnībā ir trīs vai vairāk bērnu, kuri nav sasnieguši 24 gadu vecumu un kuri turpina iegūt vispārējo, profesionālo vai augstāko izglītību, vai personai, kura pati vai kopā ar laulāto veido audžuģimeni, kurā ir ievietoti trīs vai vairāk bērnu, kuri nav sasnieguši 24 gadu vecumu un kuri turpina iegūt vispārējo, profesionālo vai augstāko izglītību, par vienu tās īpašumā, turējumā vai valdījumā reģistrētu transportlīdzekli. Ekspluatācijas nodokļa atvieglojumu piemēro, pamatojoties uz CSDD pieejamo informāciju no Iedzīvotāju reģistra vai informāciju, ko CSDD ir saņēmusi no Izglītības un zinātnes ministrijas par pilngadīgām personām, kuras nav sasniegušas 24 gadu vecumu un iegūst vispārējo, profesionālo vai augstāko izglītību, vai ārvalsts iestādes izsniegtu izziņu par pilngadīgām personām, kuras nav sasniegušas 24 gadu vecumu un iegūst vispārējo, profesionālo vai augstāko izglītību ārvalstī, vai arī personai uzrādot derīgu Sabiedrības integrācijas fonda izsniegtu Latvijas Goda ģimenes apliecību "3+ Ģimenes karte". (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 47. Ja personas īpašumā, turējumā vai valdījumā reģistrēti vairāki transportlīdzekļi, persona var izvēlēties, par kuru transportlīdzekli piemērojams likuma 7. panta piektajā daļā paredzētais ekspluatācijas nodokļa atvieglojums. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 48. Ja transportlīdzeklim kārtējā gadā valsts tehniskā apskate vai reģistrācija veikta, piemērojot likuma 7. panta piektajā daļā paredzēto ekspluatācijas nodokļa atvieglojumu, uzskatāms, ka ekspluatācijas nodokļa atvieglojums kārtējā gadā piemērots par šo transportlīdzekli. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 49. Likuma 7. panta piektajā daļā paredzēto ekspluatācijas nodokļa atvieglojumu piemēro, neņemot vērā no uzskaites noņemto automobiļu skaitu. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 49.1 Likuma 7. panta pirmajā, otrajā, trešajā, ceturtajā, 4.1 un piektajā daļā minēto atvieglojumu piemēro arī par iepriekšējo kalendāra gadu, ja nodokļa maksājumu par iepriekšējo kalendāra gadu veic, ievērojot kārtējai transportlīdzekļa valsts tehniskajai apskatei noteikto termiņu. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 50. Ekspluatācijas nodokļa atvieglojumu transportlīdzekļa īpašniekam, turētājam vai valdītājam saskaņā ar likuma 7.panta ceturto daļu piemēro, ja informācija par piemērojamo atvieglojumu pieejama transportlīdzekļu reģistrā, šādiem transportlīdzekļu veidiem: 50.1. kravas transporta kaste; 50.2. kravas transporta furgons; 50.3. kravas transporta pašizgāzējs; 50.4. kravas transporta cisterna; 50.5. kravas transporta platforma; 50.6. speciālais kravas transportlīdzeklis dzīvnieku pārvadāšanai; 50.7. universālais kravas transportlīdzeklis, kura veidā ir minēta kāda no virsbūvēm – kaste, furgons, pašizgāzējs, cisterna vai platforma; 50.8. piekabe/puspiekabe transporta kaste; 50.9. piekabe/puspiekabe transporta furgons; 50.10. piekabe/puspiekabe transporta pašizgāzējs; 50.11. piekabe/puspiekabe transporta cisterna; 50.12. piekabe/puspiekabe transporta platforma; 50.13. kravas piekabe/puspiekabe dzīvnieku pārvadāšanai; 50.14. universālā piekabe/puspiekabe, kuras veidā ir minēta kāda no virsbūvēm – kaste, furgons, pašizgāzējs, cisterna vai platforma; 50.15. seglu vilcējs. (Grozīts ar MK 25.02.2020. noteikumiem Nr. 118) IV1. Ārvalstī reģistrēta transportlīdzekļa ekspluatācijas nodokļa iekasēšanas kārtība

(Nodaļa MK 24.01.2017. noteikumu Nr. 53 redakcijā) 50.1 Ārvalstī reģistrēta transportlīdzekļa ekspluatācijas nodokli iekasē pirms ārvalstī reģistrēta M1 un N1 kategorijas automobiļa izmantošanas ceļu satiksmē Latvijā. Par ārvalstī reģistrētu transportlīdzekli ir uzskatāms jebkurš transportlīdzeklis, kas ceļu satiksmē Latvijā piedalās ar ārvalstīs izsniegtām (tai skaitā tranzīta) numura zīmēm. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 50.2 Ārvalstī reģistrēta transportlīdzekļa ekspluatācijas nodokli iekasē likuma 9.1 panta pirmajā daļā noteiktajā apmērā. Ārvalstī reģistrēta transportlīdzekļa ekspluatācijas nodokļa iekasēšanas izdevumus sedz ārvalstī reģistrēta transportlīdzekļa vadītājs. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 50.3 Ārvalstī reģistrēta transportlīdzekļa ekspluatācijas nodokli iekasē, ja ekspluatācijas nodokļa maksātājs norēķinās ar maksājumu karti CSDD nodrošināto e-pakalpojumu sistēmā vai arī skaidrā naudā vai ar maksājumu karti maksājumu karšu pieņemšanas terminālī CSDD kasē. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 50.4 Ārvalstī reģistrēta transportlīdzekļa ekspluatācijas nodokli iekasē, ja ekspluatācijas nodokļa maksātājs ir norādījis šādu informāciju: 50.4 1. transportlīdzekļa vadītāja vārds, uzvārds un personas kods; 50.4 2. transportlīdzekļa valsts reģistrācijas numurs; 50.4 3. transportlīdzekļa pastāvīgās reģistrācijas valsts; 50.4 4. laikposms, kad automobilis tiks izmantots ceļu satiksmē Latvijā. Ja ekspluatācijas nodokļa apmēra aprēķināšanai norādīts laikposms mēnešos, nosaka 30 dienu izmantošanas termiņu, maksājot par katru mēnesi atsevišķi, vai 185 dienu izmantošanas termiņu, maksājot par pusgadu. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 50.5 Likuma 9.1 panta septītajā daļā paredzēto ekspluatācijas nodokļa atbrīvojumu piemēro, ja izsniegts Aizsardzības ministrijas vai Nacionālo bruņoto spēku apliecinājums. (MK 24.01.2017. noteikumu Nr. 53 redakcijā) 51. Uzņēmumu vieglo transportlīdzekļu nodokli iekasē pirms likuma 13.pantā noteiktajām transportlīdzekļa reģistrācijas darbībām un valsts tehniskās apskates veikšanas. Uzņēmumu vieglo transportlīdzekļu nodokļa iekasēšanas izdevumus sedz uzņēmumu vieglo transportlīdzekļu nodokļa maksātājs. 52. Uzņēmumu vieglo transportlīdzekļu nodokli iekasē likuma 12.pantā noteiktajā apmērā, kā arī ievērojot likuma 14.pantā noteiktos personai piemērojamos atbrīvojumus. Transportlīdzekļa tehniskos datus uzņēmumu vieglo transportlīdzekļu nodokļa apmēra noteikšanai iegūst transportlīdzekļu reģistrā. 53. Lai saņemtu atpakaļ pārmaksāto uzņēmumu vieglo transportlīdzekļu nodokli, persona iesniedz VID iesniegumu par uzņēmumu vieglo transportlīdzekļu nodokļa atmaksu. 54. Ja personai, veicot uzņēmumu vieglo transportlīdzekļu nodokļa pārskaitījumu par konkrēto transportlīdzekli, ir radusies minētā nodokļa pārmaksa, šo nodokļa pārmaksu var izmantot kā daļu no uzņēmumu vieglo transportlīdzekļu nodokļa maksājuma par citu transportlīdzekli (norādot šā transportlīdzekļa reģistrācijas numuru) kalendāra gada ietvaros, bet šo nodokļa pārmaksu nevar izmantot kā daļu no uzņēmumu vieglo transportlīdzekļu nodokļa maksājuma par nākamo kalendāra gadu. 55. Ja uzņēmumu vieglo transportlīdzekļu nodoklis ir samaksāts, bet personas veikto darbību rezultātā tas neatbilst likumā noteiktajām uzņēmumu vieglo transportlīdzekļu nodokļa likmēm un atbrīvojumiem, jāveic minētā nodokļa piemaksa. 56. Uzņēmumu vieglo transportlīdzekļu nodokli par periodu no 2012.gada janvāra (ieskaitot), ja tas nav bijis samaksāts, līdz mēnesim (ieskaitot), kurā tiek veikta darbība, maksā, ja no uzskaites nenoņemtam transportlīdzeklim veic: 56.1. transportlīdzekļa īpašnieka maiņas reģistrāciju; 56.2. transportlīdzekļa turētāja reģistrāciju, ieskaitot turētāja maiņu un dzēšanu; 56.3. noņemšanu no uzskaites, izņemot norakstīšanu. 57. Uzņēmumu vieglo transportlīdzekļu nodokli par kārtējo kalendāra mēnesi maksā, ja: 57.1. transportlīdzeklim veic pirmo reģistrāciju Latvijā uzņēmumu vieglo transportlīdzekļu nodokļa maksātāja īpašumā vai turējumā; 57.2. no uzskaites noņemtam transportlīdzeklim reģistrē veidu, kādā tas noņemts no uzskaites, – noņemts atsavināšanai Latvijā; 57.3. no uzskaites noņemtam transportlīdzeklim veic reģistrācijas darbību un vienlaikus to noņem no uzskaites atsavināšanai Latvijā; 57.4. transportlīdzeklim uz 30 dienām pagarina termiņu noņemšanai no uzskaites atsavināšanai Latvijā; 57.5. transportlīdzeklis noņemts no uzskaites tā reģistrācijas pārtraukšanai uz laiku, nododot numura zīmes, un citā mēnesī to noņem no uzskaites atsavināšanai Latvijā; 57.6. iepriekš no uzskaites noņemtu transportlīdzekli atjauno uzskaitē. Šādā gadījumā uzņēmumu vieglo transportlīdzekļu nodokli maksā par mēnešiem no 2012.gada janvāra (ieskaitot) līdz mēnesim (ieskaitot), kad transportlīdzeklis noņemts no uzskaites, ja uzņēmumu vieglo transportlīdzekļu nodoklis nav samaksāts, un par mēnesi (ieskaitot), kurā tiek veikta darbība. 58. Pirms transportlīdzekļa tehniskās apskates uzņēmumu vieglo transportlīdzekļu nodokli, ja tas nav bijis samaksāts, maksā: 58.1. par mēnešiem no 2012.gada janvāra (ieskaitot) līdz mēnesim (ieskaitot), kurā tiek veikta tehniskā apskate; 58.2. par mēnešiem no pirmās reģistrācijas Latvijā, ja transportlīdzeklis reģistrēts pēc 2012.gada 1.janvāra, līdz mēnesim (ieskaitot), kurā tiek veikta tehniskā apskate; 58.3. par mēnešiem no reģistrācijas komersanta īpašumā vai turējumā, ja reģistrācija veikta pēc 2012.gada 1.janvāra, līdz mēnesim (ieskaitot), kurā tiek veikta tehniskā apskate; 58.4. par iepriekšējo periodu, kopš komersants ir deklarējis transportlīdzekli kā tādu, par kuru vairs nepienākas atbrīvojums no nodokļa maksāšanas, ieskaitot mēnesi, kurā transportlīdzeklis deklarēts. 59. Uzņēmumu vieglo transportlīdzekļu nodokli nemaksā, ja: 59.1. transportlīdzeklim izsniedz tranzīta numurus; 59.2. transportlīdzeklim veic pirmo reģistrāciju Latvijā uzņēmumu vieglo transportlīdzekļu nodokļa maksātāja īpašumā vai turējumā un vienlaikus noņem no uzskaites izvešanai no Latvijas; 59.3. transportlīdzekli reģistrē uzņēmumu vieglo transportlīdzekļu nodokļa maksātāja īpašumā vai turējumā un tā īpašnieks vai turētājs apliecina, ka 15 dienu laikā deklarēs transportlīdzekļu reģistrā transportlīdzekļa atbilstību likuma 14.panta pirmās daļas 3., 4. vai 5.punktā minētajiem nosacījumiem; 59.4. transportlīdzekli noraksta vai noraksta vienlaikus ar īpašnieka maiņas reģistrāciju; 59.5. no uzskaites noņemtam transportlīdzeklim reģistrē citu veidu, kādā tas noņemts no uzskaites, izņemot noņemšanu atsavināšanai Latvijā; 59.6. no uzskaites noņemtam transportlīdzeklim veic reģistrācijas darbību un vienlaikus to noņem no uzskaites, izņemot noņemšanu atsavināšanai Latvijā; 59.7. pagarina nodoto numura zīmju uzglabāšanas derīguma termiņu, ja transportlīdzekļa reģistrācija pārtraukta uz laiku, nododot numura zīmes; 59.8. piešķir reģistrācijas numuru bez attiecīgo numura zīmju izsniegšanas un samaksas par numura zīmēm un transportlīdzekļa īpašnieks apliecina, ka transportlīdzekli nodos apstrādes uzņēmumam utilizācijai; 59.9. transportlīdzekļa reģistrētais turētājs kļūst par transportlīdzekļa īpašnieku un iepriekš CSDD e-pakalpojumos ir deklarējis transportlīdzekli transportlīdzekļu reģistrā kā tādu, par kuru pienākas uzņēmumu vieglo transportlīdzekļu nodokļa atbrīvojums; 59.10. transportlīdzeklim, kuram ir piemērojams atbrīvojums, tiek veikta īpašnieka maiņa, saglabājot statusu, ar kuru pienākas atbrīvojums. (Grozīts ar MK 24.01.2017. noteikumiem Nr. 53) 60. Uzņēmumu vieglo transportlīdzekļu nodokli nemaksā par: 60.1. transportlīdzekli, kas nav reģistrēts kā vieglais, vieglais pasažieru vai vieglais plašlietojuma automobilis; 60.2. vieglo speciālo automobili; 60.3. operatīvo transportlīdzekli; 60.4. (svītrots ar MK 24.01.2017. noteikumiem Nr. 53); 60.5. transportlīdzekļu ražotāja pilnvarotas personas īpašumā vai turējumā esošu transportlīdzekli, kurš tiek izmantots kā demonstrācijas transportlīdzeklis un kuru komersants deklarējis transportlīdzekļu reģistrā, par laiku, kad tas ir bijis deklarēts; 60.6. iznomāšanai paredzētu transportlīdzekli, kuru komersants deklarējis transportlīdzekļu reģistrā, par laiku, kad tas ir bijis deklarēts; 60.7. transportlīdzekli, kuru komersants izmanto tikai un vienīgi savas saimnieciskās darbības vajadzībām un ir deklarējis transportlīdzekļu reģistrā, par laiku, kad tas ir bijis deklarēts; 60.8. transportlīdzekli, kuram ir vai tiks reģistrēts vēsturiskā spēkrata statuss. Atbrīvojumu nepiemēro transportlīdzeklim, kuram reģistrācijas apliecības sadaļā "Piezīmes" ir atzīme "Senais spēkrats"; 60.9. laiku, kad transportlīdzeklis noņemts no uzskaites atsavināšanai Latvijā vai izvešanai no Latvijas vai izslēgts no transportlīdzekļu reģistra, vai transportlīdzekļa reģistrācija pārtraukta uz laiku, nododot numura zīmes; 60.10. laiku, kad transportlīdzeklis bijis atzīts par nozagtu, ko apliecina Valsts policijas izsniegti dokumenti vai informācija transportlīdzekļu reģistrā par transportlīdzekļa nozagšanu vai atrašanu; 60.11. laiku, kad transportlīdzeklis normatīvajos aktos paredzētajos gadījumos bijis apķīlāts un tā izmantošana ceļu satiksmē ir bijusi liegta; 60.12. tādu vieglo transportlīdzekli, kuram reģistrācijas apliecībā sadaļā "Piezīmes" ir vai tiks izdarīta atzīme "Sporta"; 60.13. laiku, kad Latvijā reģistrēts transportlīdzeklis bijis izvests no Latvijas un bijis reģistrēts ārzemēs; 60.14. laiku, kad transportlīdzekļu reģistrā ir deklarēta transportlīdzekļa atbilstība likuma 14.panta pirmās daļas 3., 4. vai 5.punktā minētajiem nosacījumiem. Deklarēšanu veic 15 dienu laikā pēc iegādes; 60.15. transportlīdzekli, kas atbilst likuma 14. panta pirmās daļas 6. punktā minētajiem nosacījumiem, pamatojoties uz Lauku atbalsta dienesta līdz kārtējā gada 1. janvārim CSDD iesniegto to komersantu un zemnieku saimniecību sarakstu, kuras apstrādā viņu īpašumā, pastāvīgā lietošanā vai nomā esošu lauksaimniecībā izmantojamo zemi, kas kārtējā gada 1. janvārī ir apstiprināta vienotā platību maksājuma saņemšanai (ieskaitot mazo lauksaimnieku atbalsta shēmas maksājumu) saskaņā ar normatīvajiem aktiem par tiešo maksājumu piešķiršanas kārtību lauksaimniekiem, norādot ieņēmumus no lauksaimnieciskās ražošanas pēdējā iesniegtajā uzņēmuma gada pārskatā vai pēdējā iesniegtajā gada ienākumu deklarācijā, neieskaitot saņemto valsts un Eiropas Savienības atbalstu lauksaimniecībai un lauku attīstībai. (Grozīts ar MK 24.01.2017. noteikumiem Nr. 53) 61. Atbrīvojumu no uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas par laiku, kad Latvijā reģistrēts transportlīdzeklis bijis reģistrēts ārzemēs, piemēro, ja šo faktu apliecina informācija attiecīgās ārvalsts reģistrā (ja CSDD ir nodrošināta automatizēta pieeja attiecīgajam reģistram) vai attiecīgās ārvalsts transportlīdzekļu reģistra izsniegts dokuments. 62. Ja atbrīvojumu no uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas piemēro iepriekš reģistrētam transportlīdzeklim, kuram tiek reģistrēts operatīvā, vēsturiskā spēkrata vai sporta transportlīdzekļa statuss, uzņēmumu vieglo transportlīdzekļu nodoklis jāmaksā par periodu no 2012.gada janvāra (ieskaitot) līdz transportlīdzekļa reģistrācijas brīdim, ieskaitot reģistrācijas mēnesi. (Grozīts ar MK 24.01.2017. noteikumiem Nr. 53) 63. Ja atbrīvojumu no uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas piemēro par periodu, nodokli nemaksā no kalendāra mēneša, kas seko mēnesim, kad tiek piešķirts atbrīvojums, līdz tam kalendāra mēnesim (ieskaitot), kad beidzas atbrīvojums. 64. Deklarēto atbrīvojumu no uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas piemēro līdz brīdim, kad persona zaudē atbrīvojumu, neatkarīgi no tā, kurā taksācijas periodā tas notiek. 66. Šo noteikumu 32., 33., 35., 36., 37., 38. un 39.punktu līdz 2012.gada 31.decembrim piemēro šādā kārtībā: 66.1. likuma 6.panta pirmās daļas 10.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja šo faktu apliecina informācija attiecīgās ārvalsts reģistrā (ja CSDD ir nodrošināta pieeja attiecīgajam reģistram) vai attiecīgās ārvalsts reģistra izsniegts dokuments; 66.2. likuma 6.panta pirmās daļas 11.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja faktu par iepriekšējā īpašnieka miršanu un jaunā īpašnieka (valdītāja) tiesības uz transportlīdzekli apliecina informācija transportlīdzekļu reģistrā vai citās valsts informācijas sistēmās vai tiek iesniegti šos faktus apliecinoši dokumenti; 66.3. likuma 6.panta pirmās daļas 13.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, pamatojoties uz informāciju transportlīdzekļu reģistrā vai iesniegto izpildu dokumentu; 66.4. likuma 6.panta pirmās daļas 14.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja informācija par vēsturiskā transportlīdzekļa statusu ir transportlīdzekļu reģistrā vai tiek uzrādīti dokumenti attiecīgā statusa reģistrēšanai; 66.5. likuma 6.panta pirmās daļas 15.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja: 66.5.1. no uzskaites noņemtam transportlīdzeklim reģistrē citu veidu, kādā tas noņemts no uzskaites, – noņemts izvešanai no Latvijas, neizsniedzot tranzīta numurus; 66.5.2. no uzskaites noņemtam transportlīdzeklim reģistrē citu veidu, kādā tas noņemts no uzskaites, – noņemts no uzskaites, tā reģistrāciju pārtraucot uz laiku, nododot numura zīmes; 66.5.3. pagarina nodoto numura zīmju uzglabāšanas derīguma termiņu, ja transportlīdzekļa reģistrācija pārtraukta uz laiku, nododot numura zīmes; 66.5.4. piešķir reģistrācijas numuru bez attiecīgo numura zīmju izsniegšanas un samaksas par numura zīmēm un transportlīdzekļa īpašnieks apliecina, ka transportlīdzekli nodos apstrādes uzņēmumam utilizācijai; 66.5.5. normatīvajos aktos par transportlīdzekļu reģistrāciju noteiktajā kārtībā transportlīdzeklis ir izslēgts no transportlīdzekļu reģistra; 66.6. likuma 6.panta pirmās daļas 16.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas piemēro, ja transportlīdzekļu reģistrā kā degvielas veids primāri norādīta elektrība; 66.7. likuma pārejas noteikumu 11.punktā paredzēto atbrīvojumu no ekspluatācijas nodokļa maksāšanas (tai skaitā – ja bērns ir 1.grupas redzes invalīds) piemēro attiecībā uz vienu šādas personas vai tās laulātā īpašumā, turējumā vai valdījumā reģistrētu transportlīdzekli. Informāciju par personu, kurai pienākas minētais atbrīvojums, CSDD iegūst no Iedzīvotāju reģistra, bet informāciju par invaliditāti – no Invaliditātes informācijas sistēmas. 67. Šo noteikumu 36.punkts attiecībā uz sporta transportlīdzekļiem un šo noteikumu 60.15.apakšpunkts attiecībā uz zemnieku saimniecībām stājas spēkā 2013.gada 1.janvārī. Ministru prezidents V.Dombrovskis

Satiksmes ministrs A.Ronis

Satiksmes ministrs A.Ronis

|

Tiesību akta pase

Nosaukums: Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa maksāšanas ..

Statuss:

Spēkā esošs

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|