Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2012. gada 22. maija noteikumus Nr. 354 "Nolietotu transportlīdzekļu apsaimniekošanas sistēmu auditēšanas kārtība". Skatīt Ministru kabineta 2012. gada 22. maija noteikumus Nr. 361 "Dabas resursu nodokļa piemērošanas noteikumi transportlīdzekļiem". Ministru kabineta noteikumi Nr.450

Rīgā 2008.gada 17.jūnijā (prot. Nr.42 38.§) Noteikumi par dabas resursu nodokļa maksāšanas un atmaksāšanas kārtību par transportlīdzekļiem un par kārtību, kādā atbrīvo no dabas resursu nodokļa samaksas par transportlīdzekļiem

Izdoti saskaņā ar Dabas resursu nodokļa likuma

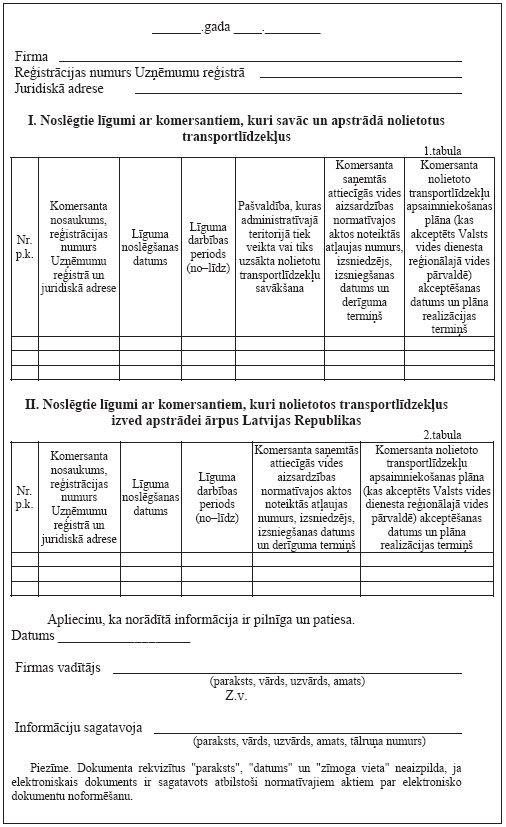

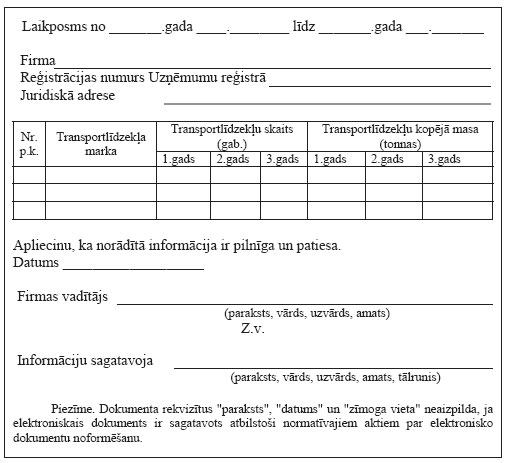

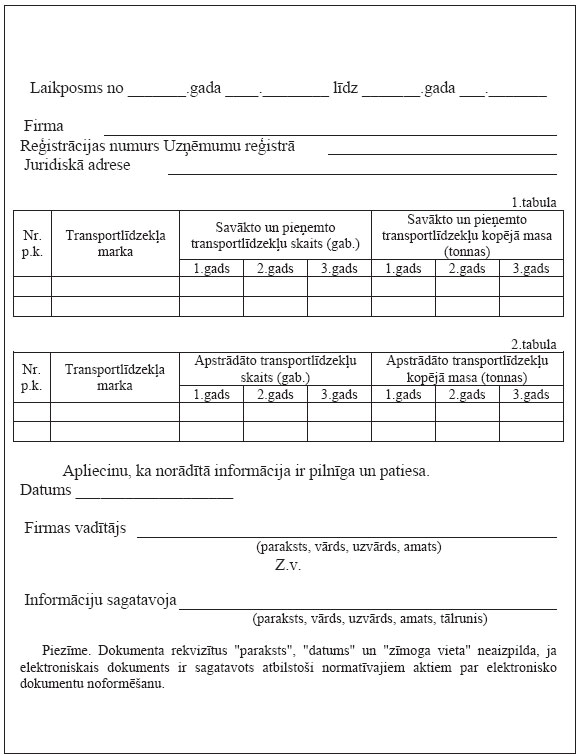

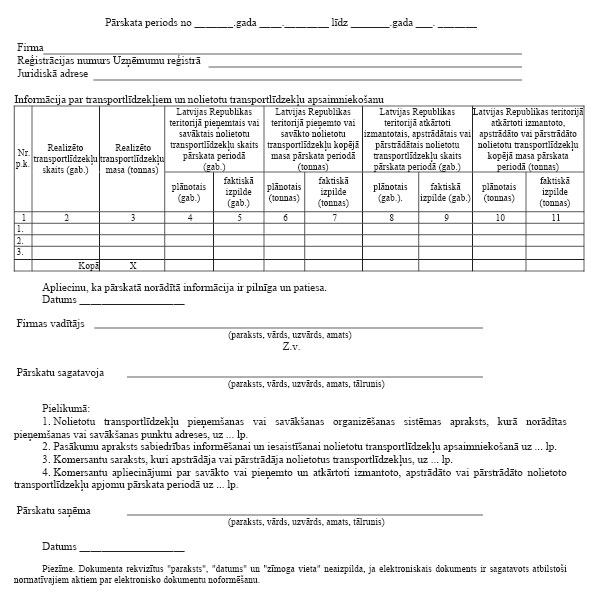

7.panta otrās daļas 1. un 2.punktu un 27.panta piekto daļu 1. Noteikumi nosaka: 1.1. kārtību, kādā maksā dabas resursu nodokli (turpmāk – nodoklis) un atmaksā samaksāto nodokli par transportlīdzekli; 1.2. kārtību, kādā transportlīdzekļu būvētājs vai tā pilnvarotais pārstāvis iesniedz normatīvajos aktos noteiktai Vides ministrijas padotībā esošai iestādei dokumentus, kas apliecina nolietotu transportlīdzekļu apsaimniekošanas sistēmas izveidi un piemērošanu vai piedalīšanos šādas sistēmas darbībā; 1.3. kārtību, kādā transportlīdzekļu būvētājs vai tā pilnvarotais pārstāvis sniedz pārskatu par nolietotu transportlīdzekļu savākšanu un pārstrādi (ja tas nemaksā nodokli par transportlīdzekļiem), un pārskatā iekļaujamo informāciju. 2. Noteikumi attiecas uz transportlīdzekļiem, uz kuriem attiecas Nolietotu transportlīdzekļu apsaimniekošanas likums un kuri Latvijā pirmo reizi tiek reģistrēti pastāvīgi. 3. Nodokli par transportlīdzekļiem, kuri Latvijā tiek reģistrēti pirmo reizi pastāvīgi, persona (turpmāk – nodokļa maksātājs) samaksā pēc transportlīdzekļa agregāta numuru salīdzināšanas, kas veikta normatīvajos aktos par transportlīdzekļu reģistrāciju noteiktajā kārtībā, bet pirms attiecīgā transportlīdzekļa reģistrēšanas. 4. Nodokļa maksātājs nodokli par transportlīdzekli samaksā kredītiestādē vai Ceļu satiksmes drošības direkcijā. Līdzekļus, kas iegūti no nodokļa maksājumiem, Ceļu satiksmes drošības direkcija, neieskaitot tos savā norēķinu kontā, triju darbdienu laikā iemaksā noteiktā valsts budžeta kontā. Nodokļa iekasēšanas izdevumus sedz nodokļa maksātājs. 5. Iekasējot nodokli, nodokļa maksātājam izsniedz maksājuma dokumentu, kurā ir norādīta informācija par nodokļa maksātāju, transportlīdzekli un samaksātā nodokļa apmēru. 6. Ja nodokļa maksātājs ar vienu maksājuma dokumentu maksā nodokli par vairākiem reģistrējamiem transportlīdzekļiem, maksājuma dokumentam pievieno sarakstu, kurā norāda katra transportlīdzekļa marku, modeli un izgatavošanas gadu. Minēto sarakstu paraksta transportlīdzekļu īpašnieks. 7. Samaksātā nodokļa atmaksu par transportlīdzekli, kas sešu mēnešu laikā pēc pirmās pastāvīgās reģistrācijas Latvijas Republikā noņemts no uzskaites izvešanai no Latvijas Republikas, var saņemt nodokļa maksātājs, ja tas pēc transportlīdzekļa noņemšanas no uzskaites izvešanai no Latvijas Republikas vēršas Valsts ieņēmumu dienestā. 8. Lai saņemtu samaksātā nodokļa atmaksu, nodokļa maksātājs iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē (atbilstoši nodokļa maksātāja juridiskajai adresei vai deklarētajai dzīvesvietai) pieprasījumu par samaksātā nodokļa atmaksu. 9. Ja sešu mēnešu laikā pēc pirmās pastāvīgās transportlīdzekļa reģistrācijas transportlīdzeklis ticis pārreģistrēts uz citas personas vārda, samaksāto nodokli nodokļa maksātājs var saņemt atpakaļ, ja tas var dokumentāri pamatot šā transportlīdzekļa noņemšanu no uzskaites izvešanai no Latvijas Republikas. 10. Ja transportlīdzeklis sešu mēnešu laikā pēc tā pirmās pastāvīgās reģistrācijas noņemts no uzskaites izvešanai no Latvijas Republikas, Valsts ieņēmumu dienesta teritoriālā iestāde (atbilstoši nodokļa maksātāja juridiskajai adresei vai deklarētajai dzīvesvietai) samaksāto nodokli atmaksā no valsts budžeta 30 dienu laikā pēc nodokļa maksātāja pieprasījuma un nodokļa samaksu apliecinoša dokumenta saņemšanas. 11. Nepareizi iemaksāto un pārmaksāto nodokli Valsts ieņēmumu dienesta teritoriālā iestāde (atbilstoši maksātāja juridiskajai adresei vai deklarētajai dzīvesvietai) atmaksā no valsts budžeta pēc nodokļa maksātāja pieprasījuma šo noteikumu 8.punktā noteiktajā kārtībā. 12. Lai saņemtu atbrīvojumu no nodokļa samaksas par transportlīdzekļiem, transportlīdzekļu būvētājs vai tā pilnvarotais pārstāvis – nodokļa maksātājs – iesniedz Latvijas vides aizsardzības fonda administrācijā (turpmāk – fonda administrācija) šādus dokumentus: 12.1. Vides ministrijai adresētu iesniegumu par atbrīvojuma piemērošanu no nodokļa samaksas. Iesniegumā norāda nodokļa maksātāja firmu, reģistrācijas numuru Uzņēmumu reģistra komercreģistrā un juridisko adresi, kā arī iesniegumam pievienotos dokumentus vai to daļas, kurās sniegtā informācija ir komersanta komercnoslēpums; 12.2. nolietotu transportlīdzekļu apsaimniekošanas sistēmas izveides un īstenošanas plānu turpmākajiem trijiem gadiem, ko paraksta un apzīmogo persona ar paraksta tiesībām vai pilnvarota persona, ja nodokļa maksātājs pats izveido un īsteno nolietotu transportlīdzekļu apsaimniekošanas sistēmu; 12.3. sarakstu (1.pielikums), kurā norādīti noslēgtie līgumi ar komersantiem, kuri savāc un apstrādā nolietotus transportlīdzekļus un kuri saņēmuši attiecīgu vides jomas normatīvajos aktos noteiktu atļauju, kā arī sarakstu, kurā norādīti līgumi ar komersantiem, kuri nolietotus transportlīdzekļus izved apstrādei ārpus Latvijas Republikas teritorijas. Sarakstā norāda arī attiecīgā komersanta nolietoto transportlīdzekļu apsaimniekošanas plānu, kas akceptēts Valsts vides dienesta reģionālajā vides pārvaldē. Ja nodokļa maksātājs noslēdz jaunu līgumu, tas mēneša laikā iesniedz fonda administrācijā attiecīgu informāciju (1.pielikums). Nodokļa maksātājs pēc valsts iestāžu amatpersonu pieprasījuma uzrāda dokumentu oriģinālus; 12.4. Latvijas Pilnvaroto autotirgotāju asociācijas apstiprinājumu vai līgumu (apstiprinātu kopiju) ar transportlīdzekļu būvētāju par to, ka komersants ir konkrētās markas transportlīdzekļa būvētāja pilnvarotais pārstāvis Latvijas Republikā (iesniedz transportlīdzekļa būvētāja pilnvarotais pārstāvis). 13. Nolietotu transportlīdzekļu apsaimniekošanas sistēmas izveides un īstenošanas plāns (turpmāk – plāns) ir pasākumu komplekss, kas paredz, ka nolietotie transportlīdzekļi tiek savākti bez maksas no pēdējā īpašnieka, apstrādāti un pārstrādāti normatīvajos aktos par nolietotu transportlīdzekļu pārstrādi un vides prasībām apstrādes uzņēmumiem noteiktajā apjomā. 14. Plānā iekļauj šādu informāciju: 14.1. to transportlīdzekļu skaits, marka un kopējā masa, kurus plānots pirmo reizi pastāvīgi reģistrēt Latvijas Republikā (2.pielikums); 14.2. savākto, pieņemto un apstrādāto nolietoto transportlīdzekļu plānotais skaits un kopējā masa (3.pielikums); 14.3. esošo un plānoto nolietoto transportlīdzekļu savākšanas vietu izvietojums, norādot to atrašanās vietas adreses; 14.4. ziņas par līgumiem, kas ir noslēgti un kurus plānots noslēgt ar nolietotu transportlīdzekļu apstrādes vai pārstrādes uzņēmumiem; 14.5. esošās un plānotās nolietoto transportlīdzekļu pieņemšanas vai savākšanas organizēšanas sistēmas apraksts; 14.6. pasākumu plāns sabiedrības informēšanai un iesaistīšanai nolietoto transportlīdzekļu apsaimniekošanā. 15. Fonda administrācija šo noteikumu 12.punktā minētos dokumentus izvērtē piecu darbdienu laikā pēc to saņemšanas. Dokumenti, kas iesniegti atbilstoši šo noteikumu 12.punktā minētajām prasībām, tiek nosūtīti izvērtēšanai Nolietotu transportlīdzekļu apsaimniekošanas padomei (turpmāk – padome). Padome triju nedēļu laikā pēc dokumentu saņemšanas sagatavo un iesniedz fonda administrācijā ieteikumu par nolietoto transportlīdzekļu apsaimniekošanas līguma (turpmāk – apsaimniekošanas līgums) noslēgšanu un atbrīvojuma piemērošanu. Vides ministrija (turpmāk – ministrija) mēneša laikā pēc iesnieguma saņemšanas fonda administrācijā izvērtē fonda administrācijas atzinumu par dokumentu atbilstību šo noteikumu 12.punktā minētajām prasībām un padomes ieteikumu un pieņem lēmumu par apsaimniekošanas līguma noslēgšanu ar nodokļa maksātāju un atbrīvojuma piemērošanu no nodokļa samaksas. 16. Ja pēc dokumentu saņemšanas fonda administrācija vai padome konstatē, ka tie ir nepilnīgi, abos gadījumos fonda administrācija informē par to nodokļa maksātāju. Ja divu nedēļu laikā nepieciešamā informācija netiek iesniegta fonda administrācijā, Vides ministrija pieņem lēmumu par atteikumu slēgt apsaimniekošanas līgumu un piemērot atbrīvojumu no nodokļa samaksas. 17. Ja pieņemts lēmums par apsaimniekošanas līguma slēgšanu un atbrīvojuma piemērošanu no nodokļa samaksas, fonda administrācija ar transportlīdzekļu būvētāju vai tā pilnvaroto pārstāvi – nodokļa maksātāju – noslēdz apsaimniekošanas līgumu. Fonda administrācija par pieņemto lēmumu un noslēgto apsaimniekošanas līgumu piecu darbdienu laikā informē Valsts ieņēmumu dienesta teritoriālo iestādi, kurā reģistrēts nodokļa maksātājs, un Ceļu satiksmes drošības direkciju. 18. Transportlīdzekļu būvētājam vai tā pilnvarotajam pārstāvim – nodokļa maksātājam – nodokļa atbrīvojumu piemēro ne ilgāk kā uz trijiem gadiem, sākot ar līgumā paredzēto termiņu, kad tas Ceļu satiksmes drošības direkcijā reģistrē transportlīdzekli. 19. Ja nodokļa maksātājs ir noslēdzis apsaimniekošanas līgumu ar fonda administrāciju, viņš to informē par plānā ietverto saistību izpildes izmaiņām, kas radušās no plāna iesniedzēja neatkarīgu apstākļu dēļ. Vides ministrija pārskata piemēroto atbrīvojumu no nodokļa samaksas šo noteikumu 15. un 16.punktā noteiktajā kārtībā un, ja nepieciešams, kopā ar nodokļa maksātāju izdara grozījumus noslēgtā apsaimniekošanas līguma nosacījumos. 20. Transportlīdzekļu būvētājs vai tā pilnvarotais pārstāvis – nodokļa maksātājs –, kuram piemēro atbrīvojumu no nodokļa samaksas, katru gadu līdz 1.aprīlim iesniedz fonda administrācijā detalizētu pārskatu par plāna īstenošanas gaitu un savāktajiem, apstrādātajiem un pārstrādātajiem nolietotajiem transportlīdzekļiem iepriekšējā kalendāra gadā (turpmāk – pārskats). 21. Pārskatā (4.pielikums) iekļauj informāciju par pārskata periodā: 21.1. realizēto transportlīdzekļu skaitu un kopējo masu; 21.2. savākto nolietoto transportlīdzekļu skaitu un kopējo masu; 21.3. apstrādāto un pārstrādāto nolietoto transportlīdzekļu skaitu un kopējo masu. 22. Pārskatam pievieno: 22.1. nolietoto transportlīdzekļu pieņemšanas vai savākšanas sistēmas aprakstu; 22.2. informāciju par veiktajiem pasākumiem sabiedrības informēšanai un iesaistīšanai nolietoto transportlīdzekļu apsaimniekošanā; 22.3. komersantu sarakstu, kuri apstrādājuši vai pārstrādājuši nolietotos transportlīdzekļus; 22.4. apliecinājumu sarakstu par savākto, apstrādāto un pārstrādāto nolietoto transportlīdzekļu apjomu pārskata periodā, kurus snieguši komersanti, kas savākuši, apstrādājuši un pārstrādājuši nolietotos transportlīdzekļus. 23. Atzīt par spēku zaudējušiem Ministru kabineta 2006.gada 20.jūnija noteikumus Nr.503 “Noteikumi par dabas resursu nodokļa maksāšanas un atmaksāšanas kārtību par transportlīdzekļiem un par kārtību, kādā atbrīvo no dabas resursu nodokļa samaksas par transportlīdzekļiem” (Latvijas Vēstnesis, 2006, 102.nr.). 25. Apsaimniekošanas līgumiem, kas līdz 2008.gada 1.jūlijam noslēgti ar Vides ministriju, tiesību un saistību pārņēmēja ir fonda administrācija. 26. Nodokļa atbrīvojumi, par kuriem pieņemts lēmums līdz šo noteikumu spēkā stāšanās dienai, ir spēkā līdz tā termiņa beigām. Ministru prezidenta vietā – tieslietu ministrs G.Bērziņš

Vides ministrs R.Vējonis

Vides ministrs R.Vējonis

Vides ministrs R.Vējonis

Informācija par nolietoto transportlīdzekļu skaitu un kopējo masu, ko plānots savākt, pieņemt un apstrādāt

Vides ministrs R.Vējonis

Pārskats par plāna īstenošanas gaitu un savāktajiem un apstrādātajiem nolietotajiem transportlīdzekļiem iepriekšējā kalendāra gadā

Vides ministrs R.Vējonis

|

Tiesību akta pase

Nosaukums: Noteikumi par dabas resursu nodokļa maksāšanas un atmaksāšanas kārtību par transportlīdzekļiem ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|