Ministru kabineta noteikumi Nr.933

Rīgā 2006.gada 14.novembrī (prot. Nr.59 35.§)

1. Likuma "Par pievienotās vērtības nodokli" (turpmāk - likums) normu piemērošanas noteikumi:

1.1. skaidro atsevišķus likumā lietotos terminus;

1.2. skaidro ar nodokli apliekamos darījumus un darījumus, kuriem likuma normas nav piemērojamas, kā arī ar nodokli apliekamo darījuma vērtību;

1.3. nosaka apliekamo personu reģistrācijas kārtību, ņemot vērā likumā noteiktās tiesības;

1.4. skaidro preču piegādes vietas, preču iegādes vietas Eiropas Savienības teritorijā un pakalpojumu sniegšanas vietas kritērijus un nosacījumus;

1.5. nosaka pakalpojumus, kuriem atkarībā no to faktiskās izmantošanas vietas mainās pakalpojumu sniegšanas vieta;

1.6. paredz nosacījumus, ar kādiem ir piemērojami likumā noteiktie izņēmumi;

1.7. paredz nosacījumus, ar kādiem ir piemērojama likumā noteiktā samazinātā nodokļa likme;

1.8. nosaka dokumentus un paredz nosacījumus, uz kuru pamata apliekamā persona var piemērot nodokļa 0 procentu likmi;

1.9. nosaka darījuma brīdi un nodokļa rēķina izrakstīšanas nosacījumus, ņemot vērā atsevišķu darījumu specifiku;

1.10. nosaka kārtību, kādā apliekamā persona drīkst izrakstīt nodokļa rēķinu par preču transporta pakalpojumu Eiropas Savienības teritorijā vai par preču transporta pakalpojumu, kas tieši saistīts ar preču eksportu;

1.11. nosaka darījumus, par kuriem nodokļa rēķinus drīkst izsniegt neapliekamās personas;

1.12. skaidro priekšnodokļa atskaitīšanas nosacījumus;

1.13. skaidro nekustamā īpašuma reģistrācijas un pārreģistrācijas, kā arī priekšnodokļa atskaitīšanas un atskaitāmā priekšnodokļa korekcijas nosacījumus;

1.14. skaidro rēķina izrakstīšanas nosacījumus un priekšnodokļa atskaitīšanas tiesības, ja tiek lauzts nomas pirkuma (līzinga) līgums par lietota nekustamā īpašuma piegādi;

1.15. skaidro nosacījumus atskaitāmā priekšnodokļa proporcijas noteikšanai;

1.16. skaidro nodokļa deklarācijas iesniegšanas nosacījumus, kā arī nosaka atsevišķos gadījumos papildus iesniedzamo informāciju;

1.17. nosaka pārmaksātā nodokļa atmaksas apmēra ierobežojumus un nosacījumus, uz kuriem nodokļa atmaksas ierobežojumi nav attiecināmi;

1.18. paredz preču īpašas uzskaites nosacījumus darījumos Eiropas Savienības teritorijā;

1.19. nosaka kārtību, kādā apliekamajai personai var mainīt taksācijas periodu;

1.20. skaidro nodokļa aprēķināšanas un maksāšanas kārtību;

1.21. sniedz likuma normu praktiskai piemērošanai nepieciešamos situāciju aprakstus un nosaka aprēķinu formulas;

1.22. nosaka likuma 10.panta 1.4daļā minētā priekšnodokļa noteikšanas kārtību;

1.23. nosaka paziņojuma par pievienotās vērtības nodokļa samaksu veidlapas paraugu.

2

2. Likuma normas nepiemēro:

2.1. līgumsodiem, drošības naudai, rokas naudai, biedru naudai, apdrošināšanas sabiedrību izmaksātajai atlīdzībai par apdrošināšanas gadījumu, pasākumu dalības maksai un izdevumu kompensāciju maksai, kas nav atlīdzība par preču piegādi vai pakalpojumu sniegšanu;

2.2. dotācijām un subsīdijām no valsts budžeta un pašvaldību budžetiem, kas valsts vai pašvaldību institūcijām piešķirtas to valsts pārvaldes (izpildvaras) funkciju nodrošināšanai;

2.3. ieguldījumiem komercsabiedrības kapitālā apmaiņā pret vērtspapīru un kapitāla daļu apliecībām;

2.4. summām, kas tiek saņemtas saskaņā ar prasījuma tiesību cesiju;

2.5. procentu ienākumiem par noguldījumiem kredītiestādēs, tai skaitā par bankas konta atlikumu un depozītu (izņemot gadījumus, kad šos procentu ienākumus saņem kredītiestādes);

2.6. summām (procentu ienākumiem) no parāda vērtspapīriem, tai skaitā no obligācijām, parādzīmēm (izņemot gadījumus, kad šos procentu ienākumus saņem kredītiestādes);

2.7. dividendēm;

2.8. ieņēmumiem no sadarbības projektu finansēšanas Civillikumā minēto sabiedrības līgumu ietvaros un Civillikumā minēto sabiedrību peļņas sadalei;

2.9. ieņēmumiem no valūtas kursa svārstībām;

2.10. elektronisko sakaru pakalpojumu sniedzēju savstarpējiem norēķiniem ar citu valstu elektronisko sakaru pakalpojumu sniedzējiem;

2.11. Latvijas Republikā reģistrēto reliģisko organizāciju sniegtajiem reliģiskajiem un rituālajiem pakalpojumiem;

2.12. labdarības nolūkos bez atlīdzības nodotajām (dāvinātajām) precēm un sniegtajiem pakalpojumiem;

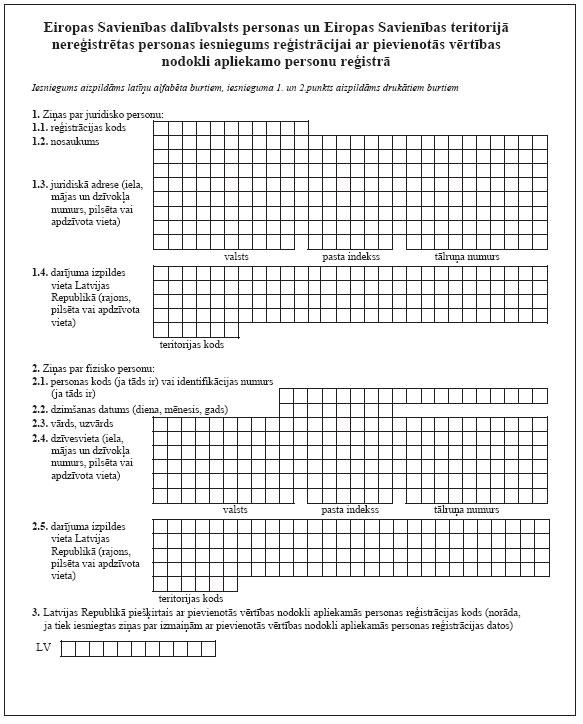

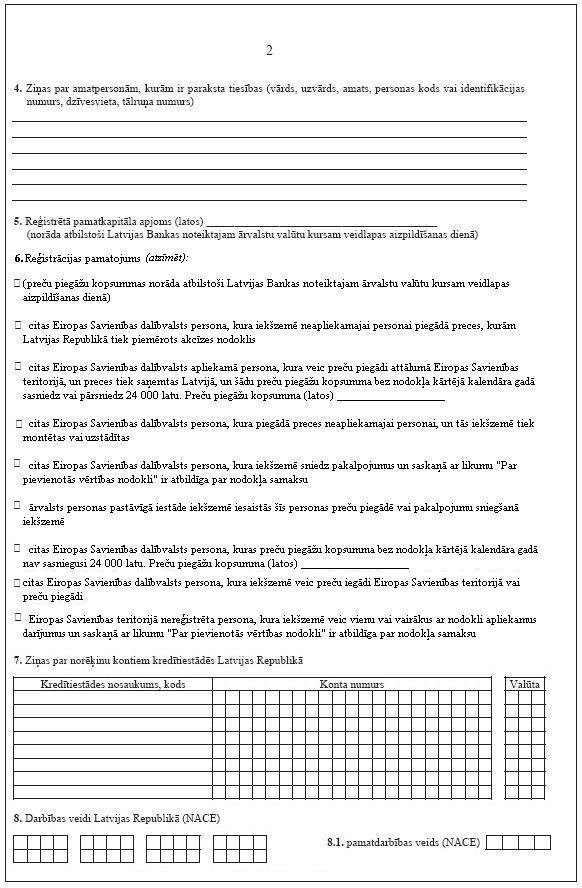

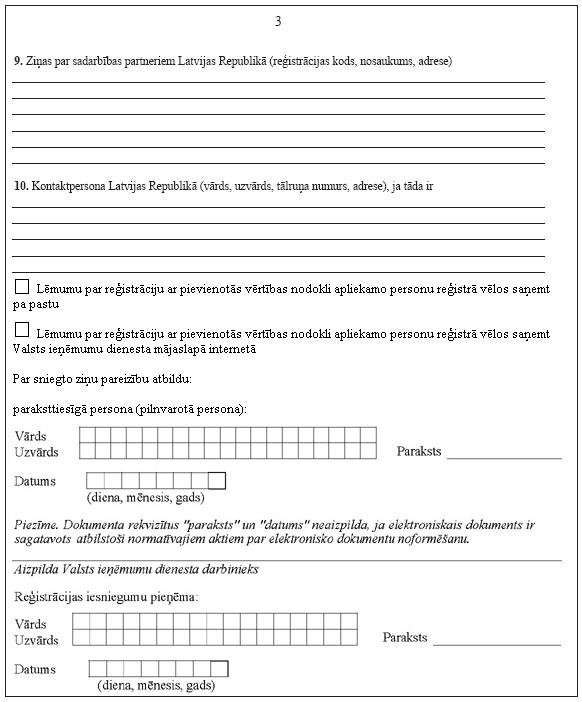

2.13. poligrāfisko un citu izdevumu obligāto eksemplāru piegādei bez maksas Latvijas Nacionālajai bibliotēkai saskaņā ar Poligrāfisko un citu izdevumu bezmaksas obligāto eksemplāru piegādes likumu;

2.14. finansējuma saņemšanai, kas nav atlīdzība un nav saistīta ar preču piegādi vai pakalpojumu sniegšanu (neattiecas uz avansa maksājumiem).

3

3. Likuma 1.panta 1.punktā lietotais termins "prece" ir attiecināms arī uz elektroenerģiju, gāzi, siltumu, apkuri, tvaiku, ūdeni un dzesēšanas enerģiju.

4

(Grozīts ar MK 04.01.2011. noteikumiem Nr.15, kas piemērojami ar 01.01.2011.)

4. Likumā lietotais termins "nekustamais īpašums" nav attiecināms uz dzelzceļa ritošo sastāvu (arī vagoniem, lokomotīvēm un cisternām).

5

5. Piemērojot likuma 1.panta 2.punktu, par preču piegādi uzskatāma arī poligrāfijas saimnieciskās darbības veicēja iespiesto grāmatu pārdošana (nodošana) pasūtītājam, ja poligrāfijas saimnieciskās darbības veicējs šo grāmatu iespiešanai ir izmantojis savu papīru un citus grāmatu iespiešanai nepieciešamos materiālus un sava papīra īpatsvars kopējā papīra patēriņā nav mazāks par 50 procentiem.

6

6. Piemērojot likuma 1.panta 3.punkta "b" apakšpunktu, par pakalpojuma sniegšanu uzskatāma arī ciršanas tiesību piešķiršana.

7

7. Piemērojot likuma 1.panta 5.punktu, ja ar pievienotās vērtības nodokli (turpmāk - nodoklis) apliekamā persona (turpmāk - apliekamā persona) savai saimnieciskajai darbībai iegādātās (tai skaitā pašu ražotās) preces nodod bez atlīdzības vai sniedz pakalpojumus bez atlīdzības (piemēram, saviem darbiniekiem, darbinieku ģimenes locekļiem vai citām personām), tas uzskatāms par pašpatēriņu. Piemēram, ja apliekamās personas saimnieciskā darbība ir trauku piegāde un šī persona uzdāvina traukus saviem darbiniekiem, tas uzskatāms par pašpatēriņu. Ja apliekamās personas saimnieciskā darbība ir pakalpojumu sniegšana (piemēram, apģērbu ķīmiskā tīrīšana) un šī persona bez atlīdzības iztīra apģērbu saviem darbiniekiem, tas uzskatāms par pašpatēriņu. Ja apliekamā persona, kuras saimnieciskā darbība ir apģērbu ķīmiskā tīrīšana, nopērk un uzdāvina saviem darbiniekiem traukus, tas nav uzskatāms par pašpatēriņu.

8

8. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

9

9. Ja nodokļu administrācijai ir aizdomas par izvairīšanos no nodokļa iemaksāšanas budžetā situācijās, kurās darījumi notiek starp saistītām personām likuma "Par nodokļiem un nodevām" izpratnē, nodokļu administrācija, veicot nodokļa revīziju (auditu), ir tiesīga pārbaudīt likuma 1.panta 12.punktā minēto darījuma tirgus vērtību (cenu), tās noteikšanas pareizību un precizēt darījuma tirgus vērtību (cenu), izmantojot vai kombinējot:

9.1. apliekamās personas savas saimnieciskās darbības ietvaros noteikto iekšējo piemēroto cenu (cena, par kādu apliekamā persona pārdod pašu ražoto preci vai sniedz pakalpojumus citām nesaistītām personām tajā pašā taksācijas periodā (ieskaitot vidējās atlaides));

9.2. ārējo tirgus cenu (cena, par kādu citas apliekamās personas vienādos apstākļos pārdod analogu preci vai sniedz analogus pakalpojumus citām nesaistītām personām);

9.3. izmaksu pieskaitīšanas metodi (preču piegādes un pakalpojumu sniegšanas tirgus vērtība tiek noteikta, piegādātāja pārdotās produkcijas vai sniegto pakalpojumu izmaksām par preces piegādi (pakalpojuma sniegšanu) pieskaitot atbilstošo izmaksu uzcenojumu, kuru piegādātājs piemērotu salīdzināmā darījumā ar nesaistītu personu, ņemot vērā darījuma nodrošināšanai veiktās funkcijas, izmantotos aktīvus, uzņemtos riskus un tirgus apstākļus);

9.4. muitas vērtību;

9.5. ekspertu novērtējumu.

10

11. Ja preču piegādēm un pakalpojumu sniegšanai piemēro cenu samazinājumus atlaides veidā, likuma 1.panta 12.punktā minēto preces un pakalpojuma tirgus vērtību nosaka, ievērojot atlaides apmēru.

12

12. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

13

13. Likuma 1.panta 16.punkta "c", "d" un "f" apakšpunktā minētos terminus "renovācija", "rekonstrukcija" un "restaurācija" lieto būvniecības jomu regulējošo normatīvo aktu izpratnē.

14

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

14. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

15

15. Piemērojot likuma 1.panta 21.punktu, ja nomas pirkuma līgumā starp līzinga ņēmēju un līzinga devēju nav paredzēta īpašumtiesību uz nomas pirkuma objektu pāriešana līzinga ņēmējam, šis darījums nav uzskatāms par nomas pirkumu (līzingu). Šādu darījumu uzskata par lietu nomu.

15.1 Likuma 1.panta 30.punktā minētais termins "transportlīdzeklis" ir attiecināms uz likuma 1.panta 31.punktā minētajiem jaunajiem transportlīdzekļiem, kas paredzēti pasažieru vai preču pārvadāšanai.

16

15.1 Likuma 1.panta 30.punktā minētais termins "transportlīdzeklis" ir attiecināms uz likuma 1.panta 31.punktā minētajiem jaunajiem transportlīdzekļiem, kas paredzēti pasažieru vai preču pārvadāšanai.

17

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

16. Sauszemes motorizēto transportlīdzekli, kuģi vai citu kuģošanas līdzekli un gaisakuģi uzskata par jaunu transportlīdzekli arī situācijā, ja tas atbilst abiem likuma 1.panta 31.punkta attiecīgajā apakšpunktā minētajiem nosacījumiem.

16.1 Piemērojot likuma 1.panta 39.punktu, zemesgabals nav uzskatāms par apbūves zemi, ja būvatļauja būvdarbu veikšanai ir izsniegta līdz 2009.gada 31.decembrim un pēc 2009.gada 31.decembra ir pagarināta vai pārreģistrēta.

18

16.1 Piemērojot likuma 1.panta 39.punktu, zemesgabals nav uzskatāms par apbūves zemi, ja būvatļauja būvdarbu veikšanai ir izsniegta līdz 2009.gada 31.decembrim un pēc 2009.gada 31.decembra ir pagarināta vai pārreģistrēta.

19

(MK 21.09.2010. noteikumu Nr.893 redakcijā)

17. Piemērojot likuma 2.panta otro daļu, par apliekamiem darījumiem uzskatāmi arī darījumi, kurus veic pašnodarbinātās personas.

20

18. Piemērojot likuma 2.panta otro daļu, par apliekamiem darījumiem nav uzskatāmi maksājumi, kurus apliekamās personas saņem no saviem darbiniekiem vai citām personām kā kompensāciju par citu apliekamo personu sniegtajiem pakalpojumiem vai piegādātajām precēm, kas daļēji vai pilnībā tiek izmantotas apliekamās personas darbinieku vai citu personu personiskajām vajadzībām (piemēram, virs limita patērētā degviela, virs limita veiktās tālruņa sarunas).

21

19. Piemērojot likuma 2.panta otro daļu, par apliekamu darījumu nav uzskatāma uzņēmuma pāreja (mantas kopības vai tās daļas pāreja, kas izpaužas kā aktīvu un saistību nodošana) cita saimnieciskās darbības veicēja īpašumā vai lietošanā, ja, veicot aktīvu un saistību nodošanu par atlīdzību vai bez tās, vai kā ieguldījumu kapitālsabiedrības pamatkapitālā vai personālsabiedrības ieguldījumā (kapitālā) (turpmāk − komercsabiedrības kapitāls), uzņēmuma ieguvējs kļūst par atdevēja tiesību un saistību pārņēmēju Komerclikuma izpratnē un tiek turpināta saimnieciskā darbība, kas nav saistīta ar uzņēmuma izpārdošanu vai komercsabiedrības likvidēšanu.

22

20. Piemērojot likuma 2.panta otro daļu, ja uzņēmuma pārejas rezultātā uzņēmuma ieguvējs faktiski nekļūst par atdevēja tiesību un saistību pārņēmēju Komerclikuma izpratnē un saimnieciskā darbība netiek turpināta, aktīvu un saistību nodošana uzskatāma par atsevišķi pārdotām precēm, pamatlīdzekļiem, materiāliem vai pakalpojumiem (iegūtās tiesības un citi nemateriālie aktīvi), kas apliekami ar nodokli likumā noteiktajā kārtībā.

23

21. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

24

22. Piemērojot likuma 2.panta ceturto daļu, preču piegādes vai pakalpojuma vērtībā iekļauj valsts vai pašvaldību finansējuma vērtību, ja finansējums saņemts, lai pilnībā vai daļēji segtu ar preču ražošanu vai pakalpojumu sniegšanu saistītos izdevumus, un ir tieši saistīts ar šo preču vai pakalpojumu cenu.

25

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

23. Šo noteikumu 22.punkts nav attiecināms uz valsts vai pašvaldību finansējumu, kas saņemts zaudējumu kompensācijai pasažieru pārvadājumos sabiedriskajā transportā iekšzemē.

26

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

24. Piemērojot likuma 2.panta ceturto daļu, valsts vai pašvaldību finansējumu, kas saņemts, lai pilnīgi vai daļēji segtu ar preču ražošanu vai pakalpojumu sniegšanu saistītus izdevumus, bet nav tieši saistīts ar preču vai pakalpojumu cenu, neiekļauj šo darījumu vērtībā.

27

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

25. Piemērojot likuma 2.panta ceturto daļu, nodokli iekļauj cenā, ja tiek pārdotas sarunu priekšapmaksas kartes, braukšanas biļetes (taloni), mēnešbiļetes, dāvanu kartes, biļetes uz sporta pasākumiem.

28

26. Piemērojot likuma 2.panta septīto daļu, kreditēšanas un naudas aizdevumu piešķiršanas un kontroles pakalpojuma vērtība ir kredīta procentu un kredīta devēja vai aizdevēja noteiktās komisijas maksas par sniegto pakalpojumu vērtība.

29

27. Piemērojot likuma 2.panta septīto daļu, tā pakalpojuma vērtība, kas saistīta ar maksāšanas līdzekļu (valūtas), citu naudas tirgus instrumentu, atvasināto finanšu instrumentu un pārvedamo vērtspapīru (turpmāk - vērtspapīri) tirdzniecību Finanšu instrumentu tirgus likuma izpratnē (tai skaitā valūtas nākotnes darījumi), ir starpība starp maksāšanas līdzekļu (valūtas), citu naudas tirgus instrumentu, atvasināto finanšu instrumentu un vērtspapīru pirkšanas un pārdošanas cenu, ņemot vērā taksācijas periodā veikto visu iepriekšminēto darījumu kopsummu.

30

(Grozīts ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

28. Piemērojot likuma 2.panta septīto daļu, ja vērtspapīru vai kapitāla daļu turētājs pārdod vērtspapīrus vai kapitāla daļas par cenu, kas pārsniedz vērtspapīra vai kapitāla daļas nominālvērtību, un ieguldījuma daļas uzcenojums (starpība starp pārdošanas cenu un pārdotā vērtspapīra vai kapitāla daļas nominālvērtību) netiek ieskaitīts komercsabiedrības kapitālā kā šī kapitāla palielinājums, pakalpojuma vērtība ir starpība starp pārdošanas cenu un pārdotā vērtspapīra (kapitāla daļas) nominālvērtību.

31

29. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

32

30. Piemērojot likuma 2.panta astoto daļu, preču importa darījumos ar nodokli apliekamajā vērtībā neiekļauj dabas resursu nodokli un vieglo automobiļu un motociklu nodokli.

33

31. Likuma 2.panta 8.1daļu piemēro arī preču iegādēm Eiropas Savienības teritorijā.

34

32. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

32.1 (Svītrots ar MK 27.09.2011. noteikumiem Nr.747, kas piemērojami ar 01.10.2011.)

35

32.1 (Svītrots ar MK 27.09.2011. noteikumiem Nr.747, kas piemērojami ar 01.10.2011.)

36

33. (Svītrots ar MK 27.09.2011. noteikumiem Nr.747, kas piemērojami ar 01.10.2011.)

37

34. Piemērojot likuma 2.panta 19.1daļas 3.punktu, apliekamā persona pēc sadarbības rezultātu izvērtēšanas tās atlaides vērtību, kas piešķirta pēc konkrēto preču un pakalpojumu saņemšanas, uzrāda nodokļa deklarācijā par to taksācijas periodu, kurā atlaide ir piemērota.

38

35. Likuma 2.panta 21.1daļā minētie nosacījumi ir attiecināmi uz personām, kuras:

35.1. rīkojas citas personas vārdā, sniedzot starpniecības pakalpojumu;

35.2. saņem starpniecības atlīdzību par starpniecības aģenta (starpnieka) sniegtajiem pakalpojumiem;

35.3. darbojas savā vārdā, bet izmanto citu personu sniegtos pakalpojumus vai preču piegādes savu pakalpojumu nodrošināšanai un iekasē pilnu samaksu, kurā iekļauta arī citu apliekamo personu sniegto pakalpojumu vai piegādāto preču vērtība kopā ar nodokli, un pārskaita saņemto maksu kopā ar nodokli attiecīgajiem pakalpojuma sniedzējiem vai preču piegādātājiem.

39

36. Piemērojot likuma 2.panta 21.1daļu, ar nodokli apliekama tikai paša komersanta sniegtā pakalpojuma vērtība.

40

37. Dzīvokļu pārvaldes, namu pārvaldes, namīpašnieki un citas personas, kas saņem maksu par piegādātajām precēm vai sniegtajiem pakalpojumiem un kuras izvēlas nepiemērot likuma 2.panta trīspadsmito daļu, paziņo par 2.panta 21.2daļā minēto preču piegādes un pakalpojumu sniegšanas sadalījumu starp fiziskajām personām (iedzīvotājiem) un juridiskajām personām (tai skaitā fiziskajām personām, kas veic saimniecisko darbību) šo preču piegādātājiem vai pakalpojumu sniedzējiem saskaņā ar starp pusēm noslēgto līgumu.

37.1 Piemērojot likuma 2.panta 21.4, 21.5, 21.6 un 21.7 daļu, tiesu izpildītājs, izmantojot Valsts ieņēmumu dienesta mājas lapā internetā publiski pieejamo Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistru (turpmāk − apliekamo personu reģistrs), konstatē, vai izsoles izsludināšanas dienā persona, kuras mantu pārdos izsolē, ir apliekamā persona.

37.2 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību apbūves zemes statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.2 1. attiecīgās pašvaldības būvvaldē, ka pēc 2009.gada 31.decembra zemesgabala apbūvei vai inženierkomunikāciju izbūvei tajā vai šim zemesgabalam domāto ceļu, ielu vai inženierkomunikāciju pievada izbūvei ir izsniegta būvatļauja;

37.2 2. attiecīgās pašvaldības būvvaldē, ka ēka vai būve nav pieņemta ekspluatācijā;

37.2 3. Valsts vienotajā datorizētajā zemesgrāmatā, ka zemesgrāmatā nav ierakstīta jaunbūve.

37.3 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "a" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.3 1. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve ir pieņemta ekspluatācijā;

37.3 2. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā deklarētā dzīvesvieta, un komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā juridiskā adrese, un Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā kādas personas vai tās struktūrvienības adrese, un Nekustamā īpašuma valsts kadastra informācijas sistēmā un Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav iznomāts, izīrēts vai nodots kādas personas lietošanā.

37.4 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "b" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.4 1. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve ir pieņemta ekspluatācijā un izsoles izsludināšanas dienā nav pagājis gads pēc ēkas vai būves pieņemšanas ekspluatācijā;

37.4 2. Valsts vienotajā datorizētajā zemesgrāmatā un Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve nav pārdota gada laikā pēc ēkas vai būves pieņemšanas ekspluatācijā;

37.4 3. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā deklarētā dzīvesvieta, vai komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā juridiskā adrese, vai Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā kādas personas vai tās struktūrvienības adrese, vai Nekustamā īpašuma valsts kadastra informācijas sistēmā vai Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir iznomāts, izīrēts vai nodots kādas personas lietošanā.

37.5 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "c" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.5 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves renovācijai, rekonstrukcijai vai restaurācijai ir izsniegta būvatļauja;

37.5 2. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka pēc renovācijas, rekonstrukcijas vai restaurācijas darbu pabeigšanas ēka vai būve ir pieņemta ekspluatācijā;

37.5 3. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā deklarētā dzīvesvieta, un komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā juridiskā adrese, un Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā kādas personas vai tās struktūrvienības adrese, un Nekustamā īpašuma valsts kadastra informācijas sistēmā un Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav iznomāts, izīrēts vai nodots kādas personas lietošanā.

37.6 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "d" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.6 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves renovācijai, rekonstrukcijai vai restaurācijai ir izsniegta būvatļauja;

37.6 2. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka pēc renovācijas, rekonstrukcijas vai restaurācijas darbu pabeigšanas ēka vai būve ir pieņemta ekspluatācijā un izsoles izsludināšanas dienā nav pagājis gads pēc ēkas vai būves pieņemšanas ekspluatācijā;

37.6 3. Valsts vienotajā datorizētajā zemesgrāmatā un Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve nav pārdota gada laikā pēc tās pieņemšanas ekspluatācijā;

37.6 4. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā deklarētā dzīvesvieta, vai komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā juridiskā adrese, vai Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā kādas personas vai tās struktūrvienības adrese, un Nekustamā īpašuma valsts kadastra informācijas sistēmā vai Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir iznomāts, izīrēts vai nodots kādas personas lietošanā.

37.7 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "e" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.7 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves būvniecībai ir izsniegta būvatļauja;

37.7 2. attiecīgās pašvaldības būvvaldē, ka ēka vai būve nav pieņemta ekspluatācijā;

37.7 3. Valsts vienotajā datorizētajā zemesgrāmatā, ka zemesgrāmatā ir ierakstīta jaunbūve.

37.8 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "f" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.8 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves renovācijai, rekonstrukcijai vai restaurācijai ir izsniegta būvatļauja;

37.8 2. attiecīgās pašvaldības būvvaldē, ka ēka vai būve nav pieņemta ekspluatācijā.

41

37.1 Piemērojot likuma 2.panta 21.4, 21.5, 21.6 un 21.7 daļu, tiesu izpildītājs, izmantojot Valsts ieņēmumu dienesta mājas lapā internetā publiski pieejamo Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistru (turpmāk − apliekamo personu reģistrs), konstatē, vai izsoles izsludināšanas dienā persona, kuras mantu pārdos izsolē, ir apliekamā persona.

42

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

37.2 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību apbūves zemes statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.2 1. attiecīgās pašvaldības būvvaldē, ka pēc 2009.gada 31.decembra zemesgabala apbūvei vai inženierkomunikāciju izbūvei tajā vai šim zemesgabalam domāto ceļu, ielu vai inženierkomunikāciju pievada izbūvei ir izsniegta būvatļauja;

37.2 2. attiecīgās pašvaldības būvvaldē, ka ēka vai būve nav pieņemta ekspluatācijā;

37.2 3. Valsts vienotajā datorizētajā zemesgrāmatā, ka zemesgrāmatā nav ierakstīta jaunbūve.

43

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

37.3 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "a" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.3 1. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve ir pieņemta ekspluatācijā;

37.3 2. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā deklarētā dzīvesvieta, un komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā juridiskā adrese, un Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā kādas personas vai tās struktūrvienības adrese, un Nekustamā īpašuma valsts kadastra informācijas sistēmā un Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav iznomāts, izīrēts vai nodots kādas personas lietošanā.

44

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

37.4 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "b" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.4 1. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve ir pieņemta ekspluatācijā un izsoles izsludināšanas dienā nav pagājis gads pēc ēkas vai būves pieņemšanas ekspluatācijā;

37.4 2. Valsts vienotajā datorizētajā zemesgrāmatā un Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve nav pārdota gada laikā pēc ēkas vai būves pieņemšanas ekspluatācijā;

37.4 3. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā deklarētā dzīvesvieta, vai komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā juridiskā adrese, vai Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā kādas personas vai tās struktūrvienības adrese, vai Nekustamā īpašuma valsts kadastra informācijas sistēmā vai Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir iznomāts, izīrēts vai nodots kādas personas lietošanā.

45

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

37.5 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "c" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.5 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves renovācijai, rekonstrukcijai vai restaurācijai ir izsniegta būvatļauja;

37.5 2. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka pēc renovācijas, rekonstrukcijas vai restaurācijas darbu pabeigšanas ēka vai būve ir pieņemta ekspluatācijā;

37.5 3. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā deklarētā dzīvesvieta, un komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā juridiskā adrese, un Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav vai nav bijis norādīts kā kādas personas vai tās struktūrvienības adrese, un Nekustamā īpašuma valsts kadastra informācijas sistēmā un Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums nav iznomāts, izīrēts vai nodots kādas personas lietošanā.

46

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

37.6 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "d" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.6 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves renovācijai, rekonstrukcijai vai restaurācijai ir izsniegta būvatļauja;

37.6 2. attiecīgās pašvaldības būvvaldē, Valsts vienotajā datorizētajā zemesgrāmatā vai Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka pēc renovācijas, rekonstrukcijas vai restaurācijas darbu pabeigšanas ēka vai būve ir pieņemta ekspluatācijā un izsoles izsludināšanas dienā nav pagājis gads pēc ēkas vai būves pieņemšanas ekspluatācijā;

37.6 3. Valsts vienotajā datorizētajā zemesgrāmatā un Nekustamā īpašuma valsts kadastra informācijas sistēmā, ka ēka vai būve nav pārdota gada laikā pēc tās pieņemšanas ekspluatācijā;

37.6 4. Iedzīvotāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā deklarētā dzīvesvieta, vai komercreģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā juridiskā adrese, vai Valsts ieņēmumu dienesta Nodokļu maksātāju reģistrā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir vai ir bijis norādīts kā kādas personas vai tās struktūrvienības adrese, un Nekustamā īpašuma valsts kadastra informācijas sistēmā vai Valsts vienotajā datorizētajā zemesgrāmatā, ka pēc ēkas vai būves pieņemšanas ekspluatācijā nekustamais īpašums ir iznomāts, izīrēts vai nodots kādas personas lietošanā.

47

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

37.7 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "e" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.7 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves būvniecībai ir izsniegta būvatļauja;

37.7 2. attiecīgās pašvaldības būvvaldē, ka ēka vai būve nav pieņemta ekspluatācijā;

37.7 3. Valsts vienotajā datorizētajā zemesgrāmatā, ka zemesgrāmatā ir ierakstīta jaunbūve.

48

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

37.8 Piemērojot likuma 2.panta 21.7 daļu, lai konstatētu nekustamā īpašuma atbilstību šā likuma 1.panta 16.punkta "f" apakšpunktā minētā nelietotā nekustamā īpašuma statusam, tiesu izpildītājs noskaidro šādu informāciju:

37.8 1. attiecīgās pašvaldības būvvaldē, ka ēkas vai būves renovācijai, rekonstrukcijai vai restaurācijai ir izsniegta būvatļauja;

37.8 2. attiecīgās pašvaldības būvvaldē, ka ēka vai būve nav pieņemta ekspluatācijā.

49

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

38. Piemērojot likuma 2.panta divdesmit otro daļu, par valsts pārvaldes (izpildvaras) funkcijām uzskatāma publisko personu darbība Valsts pārvaldes iekārtas likuma izpratnē, kas nav šo personu saimnieciskā darbība.

50

39. Ja publiskā persona ar ārēju normatīvo aktu vai publisko tiesību līgumu deleģē valsts pārvaldes uzdevumu veikšanu privātpersonām atbilstoši Valsts pārvaldes iekārtas likumam un tām administratīvo izmaksu segšanai par konkrēta pārvaldes uzdevuma veikšanu ir tiesības iekasēt maksu kā par publisko pakalpojumu, uz minētajām privātpersonām ir attiecināma likuma 2.panta divdesmit otrā daļa.

51

40. Lai likuma 3.panta pirmajā daļā (izņemot šīs daļas 5. un 7.punktā minēto personu) un 26.panta pirmajā, devītajā, desmitajā, vienpadsmitajā un trīspadsmitajā daļā minētā persona tiktu reģistrēta apliekamo personu reģistrā, tā iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (1.pielikums). Minēto iesniegumu personai ir tiesības iesniegt arī elektroniski, izmantojot drošu elektronisko parakstu.

52

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas grozīta ar MK 04.01.2011. noteikumiem Nr.15; MK 27.09.2011. noteikumiem Nr.747, kas piemērojami ar 01.10.2011.)

40.1 Personai ir tiesības Uzņēmumu reģistrā vienlaikus ar pieteikumu par komersanta ierakstīšanu komercreģistrā iesniegt šo noteikumu 40.punktā minēto reģistrācijas iesniegumu. Šādā gadījumā minētajā iesniegumā aizpilda tikai B un C daļu.

40.2 Lai likuma 3.panta pirmās daļas 7.punktā minētā persona tiktu reģistrēta apliekamo personu reģistrā, tā iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (5.pielikums). Minēto iesniegumu personai ir tiesības iesniegt arī elektroniski, izmantojot drošu elektronisko parakstu.

53

(MK 22.12.2009. noteikumu Nr.1649 redakcijā; punkts stājas spēkā 01.06.2010., sk. 346.punktu)

40.2 Lai likuma 3.panta pirmās daļas 7.punktā minētā persona tiktu reģistrēta apliekamo personu reģistrā, tā iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (5.pielikums). Minēto iesniegumu personai ir tiesības iesniegt arī elektroniski, izmantojot drošu elektronisko parakstu.

54

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

41. Šo noteikumu 40. vai 40.2 punktā minēto reģistrācijas iesniegumu paraksta persona, kurai ir paraksta tiesības. Ja minēto reģistrācijas iesniegumu paraksta pilnvarota persona, tā vienlaikus ar šo iesniegumu iesniedz rakstisku pilnvaru. Paraksttiesīgā persona ir atbildīga par tās sniegto ziņu patiesumu.

41.1 Ja šo noteikumu 40.punktā minēto reģistrācijas iesniegumu iesniedz saskaņā ar šo noteikumu 40.1punktu, iesniegumu paraksta persona, kurai ir paredzētas pārstāvības tiesības pēc komersanta ierakstīšanas komercreģistrā.

55

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas grozīta ar MK 04.01.2011. noteikumiem Nr.15, kas piemērojami ar 01.01.2011.)

41.1 Ja šo noteikumu 40.punktā minēto reģistrācijas iesniegumu iesniedz saskaņā ar šo noteikumu 40.1punktu, iesniegumu paraksta persona, kurai ir paredzētas pārstāvības tiesības pēc komersanta ierakstīšanas komercreģistrā.

56

(MK 22.12.2009. noteikumu Nr.1649 redakcijā; punkts stājas spēkā 01.06.2010., sk. 346.punktu)

42. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

57

43. Piemērojot likuma 3.panta pirmās daļas 5.punkta "a" apakšpunktu, Eiropas Savienības teritorijā nereģistrētu personu, kā arī jebkuru citas Eiropas Savienības dalībvalsts (turpmāk - dalībvalsts) personu, kura iekšzemē veic apliekamus darījumus savā vārdā, reģistrē apliekamo personu reģistrā saskaņā ar likuma 3.panta desmito daļu vai 26.pantu.

58

44. Personu, kuru reģistrē apliekamo personu reģistrā saskaņā ar likuma 3.panta pirmās daļas 5.punkta "b" apakšpunktu, reģistrē atbilstoši likuma 3.panta trešajā daļā minētajiem nosacījumiem. Minētā persona var izmantot likuma 3.panta 5.3 daļā minētās tiesības.

59

(Grozīts ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

45. Piemērojot likuma 3.panta pirmo, 1.1 un 2.3 daļu, Valsts ieņēmumu dienests izskata reģistrācijas iesniegumu un 10 darbdienu laikā pēc iesnieguma saņemšanas Valsts ieņēmumu dienestā pieņem lēmumu par personas vai ar pievienotās vērtības nodokli apliekamo personu grupas (turpmāk – PVN grupa) reģistrāciju apliekamo personu reģistrā vai lēmumu atteikt reģistrāciju apliekamo personu reģistrā.

60

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas grozīta ar MK 21.09.2010. noteikumiem Nr.893)

46. Ja saskaņā ar šo noteikumu 45.punktu ir pieņemts lēmums atteikt reģistrāciju apliekamo personu reģistrā, Valsts ieņēmumu dienests, norādot atteikuma iemeslus, piecu darbdienu laikā nosūta to pa pastu personai vai PVN grupas dalībniekam, kurš uzņemas saistības PVN grupas vārdā iesniegt nodokļa deklarāciju un pildīt citus apliekamās personas pienākumus (turpmāk – galvenais uzņēmums).

61

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

47. Personai, kura saskaņā ar šo noteikumu 46.punktu ir saņēmusi lēmumu par reģistrācijas atteikumu, ir tiesības precizēt reģistrācijas iesniegumu un atkārtoti iesniegt to Valsts ieņēmumu dienestā.

47.1 Piemērojot likuma 3.panta 1.3 daļas 6.punktu, apliekamajai personai apliecinājumā norādāmo iespējamā nodokļa parāda segšanai paredzamo apmēru var samazināt par 50 procentiem, ja apliekamajai personai pirms iesnieguma iesniegšanas par šīs personas kā fiskālā pārstāvja reģistrēšanu apliekamo personu reģistrā vai gadījumā, ja tai jau ir piešķirts fiskālā pārstāvja reģistrācijas numurs, pastāv vismaz viens no šādiem nosacījumiem:

47.1 1. vismaz pēdējo triju taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un ir saņēmusi atzītā komersanta statusu;

47.1 2. vismaz pēdējo triju taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un tai ir piešķirts Padziļinātās sadarbības programmas dalībnieka statuss atbilstoši normatīvajiem aktiem par Padziļinātās sadarbības programmas darbību.

47.2 Piemērojot likuma 3.panta 1.3 daļas 6.punktu, apliekamo personu var atbrīvot no apliecinājuma iesniegšanas, ja apliekamajai personai pirms iesnieguma iesniegšanas par šīs personas kā fiskālā pārstāvja reģistrēšanu apliekamo personu reģistrā vai gadījumā, ja tai jau ir piešķirts fiskālā pārstāvja reģistrācijas numurs, pastāv vismaz viens no šādiem nosacījumiem:

47.2 1. vismaz pēdējo piecu taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un ir saņēmusi atzītā komersanta statusu;

47.2 2. tā atbilstoši normatīvajiem aktiem muitas jomā ir saņēmusi atbrīvojumu no prasības iesniegt vispārējo galvojumu un atzītā komersanta statusu;

47.2 3. vismaz pēdējo piecu taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un tai ir piešķirts Padziļinātās sadarbības programmas dalībnieka statuss atbilstoši normatīvajiem aktiem par Padziļinātās sadarbības programmas darbību;

47.2 4. tā atbilstoši normatīvajiem aktiem muitas jomā ir saņēmusi atbrīvojumu no prasības iesniegt vispārējo galvojumu un tai ir piešķirts Padziļinātās sadarbības programmas dalībnieka statuss atbilstoši normatīvajiem aktiem par Padziļinātās sadarbības programmas darbību.

47.3 Apliekamā persona, kurai ir piešķirts fiskālā pārstāvja reģistrācijas numurs, izmantojot šo noteikumu 47.1 punktā paredzēto samazinājumu, pēc katra taksācijas perioda beigām pārliecinās, ka apliecinājumā norādāmais iespējamā nodokļa parāda segšanai paredzamais apmērs nav mazāks par 50 procentiem no likuma 3.panta 1.3 daļas 6.punktā minētā apliecinājuma apmēra.

47.4 Ja apliekamā persona, kurai ir piešķirts fiskālā pārstāvja reģistrācijas numurs, izmantojot šo noteikumu 47.1 punktā paredzēto samazinājumu, konstatē, ka pēc taksācijas perioda beigām apliecinājumā norādāmais iespējamā nodokļa parāda segšanai paredzamais apmērs ir mazāks par 50 procentiem no likuma 3.panta 1.3 daļas 6.punktā minētā apliecinājuma apmēra, tā mēneša laikā nodrošina šā apmēra palielināšanu līdz 50 procentiem.

47.5 Ja apliekamā persona vēlas izmantot šo noteikumu 47.1 punktā minēto samazinājumu vai 47.2 punktā minēto atbrīvojumu no apliecinājuma iesniegšanas, tā iesniedz Valsts ieņēmumu dienestā iesniegumu par apliecinājumā norādāmā apmēra iespējamā nodokļa parāda segšanai samazināšanu vai par atbrīvošanu no šā apliecinājuma iesniegšanas.

47.6 Valsts ieņēmumu dienests izskata šo noteikumu 47.5 punktā minēto iesniegumu un piecu darbdienu laikā pēc tā saņemšanas pieņem lēmumu par šo noteikumu 47.1 punktā minētā samazinājuma vai 47.2 punktā minētā atbrīvojuma no apliecinājuma iesniegšanas piešķiršanu vai lēmumu atteikt piešķirt šo noteikumu 47.1 punktā minēto samazinājumu vai 47.2 punktā minēto atbrīvojumu no apliecinājuma iesniegšanas.

62

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

47.1 Piemērojot likuma 3.panta 1.3 daļas 6.punktu, apliekamajai personai apliecinājumā norādāmo iespējamā nodokļa parāda segšanai paredzamo apmēru var samazināt par 50 procentiem, ja apliekamajai personai pirms iesnieguma iesniegšanas par šīs personas kā fiskālā pārstāvja reģistrēšanu apliekamo personu reģistrā vai gadījumā, ja tai jau ir piešķirts fiskālā pārstāvja reģistrācijas numurs, pastāv vismaz viens no šādiem nosacījumiem:

47.1 1. vismaz pēdējo triju taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un ir saņēmusi atzītā komersanta statusu;

47.1 2. vismaz pēdējo triju taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un tai ir piešķirts Padziļinātās sadarbības programmas dalībnieka statuss atbilstoši normatīvajiem aktiem par Padziļinātās sadarbības programmas darbību.

63

(MK 30.10.2012. noteikumu Nr.728 redakcijā)

47.2 Piemērojot likuma 3.panta 1.3 daļas 6.punktu, apliekamo personu var atbrīvot no apliecinājuma iesniegšanas, ja apliekamajai personai pirms iesnieguma iesniegšanas par šīs personas kā fiskālā pārstāvja reģistrēšanu apliekamo personu reģistrā vai gadījumā, ja tai jau ir piešķirts fiskālā pārstāvja reģistrācijas numurs, pastāv vismaz viens no šādiem nosacījumiem:

47.2 1. vismaz pēdējo piecu taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un ir saņēmusi atzītā komersanta statusu;

47.2 2. tā atbilstoši normatīvajiem aktiem muitas jomā ir saņēmusi atbrīvojumu no prasības iesniegt vispārējo galvojumu un atzītā komersanta statusu;

47.2 3. vismaz pēdējo piecu taksācijas gadu laikā tā atbilstoši normatīvajiem aktiem muitas jomā nepārtraukti izmanto vispārējo galvojumu un tai ir piešķirts Padziļinātās sadarbības programmas dalībnieka statuss atbilstoši normatīvajiem aktiem par Padziļinātās sadarbības programmas darbību;

47.2 4. tā atbilstoši normatīvajiem aktiem muitas jomā ir saņēmusi atbrīvojumu no prasības iesniegt vispārējo galvojumu un tai ir piešķirts Padziļinātās sadarbības programmas dalībnieka statuss atbilstoši normatīvajiem aktiem par Padziļinātās sadarbības programmas darbību.

64

(MK 30.10.2012. noteikumu Nr.728 redakcijā)

47.3 Apliekamā persona, kurai ir piešķirts fiskālā pārstāvja reģistrācijas numurs, izmantojot šo noteikumu 47.1 punktā paredzēto samazinājumu, pēc katra taksācijas perioda beigām pārliecinās, ka apliecinājumā norādāmais iespējamā nodokļa parāda segšanai paredzamais apmērs nav mazāks par 50 procentiem no likuma 3.panta 1.3 daļas 6.punktā minētā apliecinājuma apmēra.

65

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

47.4 Ja apliekamā persona, kurai ir piešķirts fiskālā pārstāvja reģistrācijas numurs, izmantojot šo noteikumu 47.1 punktā paredzēto samazinājumu, konstatē, ka pēc taksācijas perioda beigām apliecinājumā norādāmais iespējamā nodokļa parāda segšanai paredzamais apmērs ir mazāks par 50 procentiem no likuma 3.panta 1.3 daļas 6.punktā minētā apliecinājuma apmēra, tā mēneša laikā nodrošina šā apmēra palielināšanu līdz 50 procentiem.

66

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

47.5 Ja apliekamā persona vēlas izmantot šo noteikumu 47.1 punktā minēto samazinājumu vai 47.2 punktā minēto atbrīvojumu no apliecinājuma iesniegšanas, tā iesniedz Valsts ieņēmumu dienestā iesniegumu par apliecinājumā norādāmā apmēra iespējamā nodokļa parāda segšanai samazināšanu vai par atbrīvošanu no šā apliecinājuma iesniegšanas.

67

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

47.6 Valsts ieņēmumu dienests izskata šo noteikumu 47.5 punktā minēto iesniegumu un piecu darbdienu laikā pēc tā saņemšanas pieņem lēmumu par šo noteikumu 47.1 punktā minētā samazinājuma vai 47.2 punktā minētā atbrīvojuma no apliecinājuma iesniegšanas piešķiršanu vai lēmumu atteikt piešķirt šo noteikumu 47.1 punktā minēto samazinājumu vai 47.2 punktā minēto atbrīvojumu no apliecinājuma iesniegšanas.

68

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

48. Piemērojot likuma 3.panta otro daļu, ja budžeta finansētā institūcija veic likuma 3.panta otrajā daļā minētos darījumus, kas rada būtiskus konkurences izkropļojumus gadījumos, ja šī institūcija tiem nepiemēro nodokli, un ja šo apliekamo darījumu vērtība 12 mēnešu laikā sasniedz vai pārsniedz 35 000 latu, budžeta finansētā institūcija piemēro likuma 12.panta 1.10 daļu un reģistrējas apliekamo personu reģistrā.

48.1 Piemērojot likuma 3.panta 2.4 un 2.5 daļu, Valsts ieņēmumu dienests izskata iesniegumu par jauna dalībnieka pievienošanu PVN grupai un 10 darbdienu laikā pēc iesnieguma saņemšanas pieņem lēmumu par jauna dalībnieka pievienošanu PVN grupai vai lēmumu atteikt pievienot jaunu dalībnieku PVN grupai.

48.2 Ja saskaņā ar šo noteikumu 48.1 punktu pieņemts lēmums atteikt pievienot jaunu dalībnieku PVN grupai, Valsts ieņēmumu dienests, norādot atteikuma iemeslus, piecu darbdienu laikā nosūta to galvenajam uzņēmumam.

69

(Grozīts ar MK 22.12.2009. noteikumiem Nr.1649; MK 04.01.2011. noteikumiem Nr.15, kas piemērojami ar 01.01.2011. )

48.1 Piemērojot likuma 3.panta 2.4 un 2.5 daļu, Valsts ieņēmumu dienests izskata iesniegumu par jauna dalībnieka pievienošanu PVN grupai un 10 darbdienu laikā pēc iesnieguma saņemšanas pieņem lēmumu par jauna dalībnieka pievienošanu PVN grupai vai lēmumu atteikt pievienot jaunu dalībnieku PVN grupai.

70

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas grozīta ar MK 21.09.2010. noteikumiem Nr.893)

48.2 Ja saskaņā ar šo noteikumu 48.1 punktu pieņemts lēmums atteikt pievienot jaunu dalībnieku PVN grupai, Valsts ieņēmumu dienests, norādot atteikuma iemeslus, piecu darbdienu laikā nosūta to galvenajam uzņēmumam.

71

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

49. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

72

50. Likuma 3.panta 5.3 daļā minētās tiesības ir piemērojamas tikai tām fiziskajām vai juridiskajām personām vai ar līgumu vai norunu saistītām šādu personu grupām vai to pārstāvjiem, kuru deklarētā dzīvesvieta vai juridiskā adrese ir Latvijas Republikā.

73

(Grozīts ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

51. Likuma 3.panta 5.3 un 5.5 daļā minētie 12 mēneši nav saistīti ar kalendāra gadu, bet ir attiecināmi uz jebkuru 12 mēnešu periodu.

51.1 Piemērojot likuma 3.panta 5.6 daļu, fiziskajai personai, kura vienu reizi 12 mēnešu laikā ir veikusi vienu darījumu, kas nav saistīts ar saimniecisko darbību, bet kura rezultātā pārsniegts likumā noteiktais reģistrācijas slieksnis – 35 000 latu, nav jāiemaksā valsts budžetā nodoklis no summas, kas pārsniedz reģistrācijas slieksni – 35 000 latu.

74

(Grozīts ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

51.1 Piemērojot likuma 3.panta 5.6 daļu, fiziskajai personai, kura vienu reizi 12 mēnešu laikā ir veikusi vienu darījumu, kas nav saistīts ar saimniecisko darbību, bet kura rezultātā pārsniegts likumā noteiktais reģistrācijas slieksnis – 35 000 latu, nav jāiemaksā valsts budžetā nodoklis no summas, kas pārsniedz reģistrācijas slieksni – 35 000 latu.

75

(MK 21.09.2010. noteikumu Nr.893 redakcijā, kas grozīta ar MK 04.01.2011. noteikumiem Nr.15, kas piemērojami ar 01.01.2011.)

52. Likuma 3.panta astotā daļa attiecināma arī uz budžeta finansētu institūciju.

52.1 Ja, piemērojot likuma 3.panta 8.1 daļas 1.punktu, apliekamā persona ir likvidēta, Valsts ieņēmumu dienests vienas darbdienas laikā pēc ziņu saņemšanas par attiecīgās personas izslēgšanu no Uzņēmumu reģistra izslēdz to no apliekamo personu reģistra.

52.2 Ja PVN grupas dalībnieks ir likvidēts un PVN grupas galvenais uzņēmums divu mēnešu laikā no PVN grupas dalībnieka likvidācijas dienas nav iesniedzis Valsts ieņēmumu dienestā iesniegumu par PVN grupas dalībnieka izslēgšanu no PVN grupas un attiecīgi grozītu PVN grupas dibināšanas līgumu, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

52.3 Piemērojot likuma 3.panta 8.1 daļas 1.punktu, ja apliekamā persona ir reorganizēta, izveidojot vairākus komersantus, Valsts ieņēmumu dienests 10 darbdienu laikā pēc tam, kad saņemts apliekamās personas pamatots iesniegums par izslēgšanu no apliekamo personu reģistra un reorganizāciju apliecinošie dokumenti, izvērtē katra komersanta paredzamo apliekamo darījumu apjomu un pieņem lēmumu par attiecīgās personas izslēgšanu no apliekamo personu reģistra. Ja paredzamais apliekamo darījumu apjoms nesasniedz 35 000 latu, tad, pamatojoties uz saņemto apliekamās personas pamatoto iesniegumu, personu izslēdz no apliekamo personu reģistra.

52.4 Piemērojot likuma 3.panta 8.1 daļas 2.punktu, ja apliekamā persona (arī fiskālais pārstāvis) likumā noteiktajā termiņā neiesniedz nodokļa deklarāciju par taksācijas periodu vai Valsts ieņēmumu dienesta noteiktajā termiņā neiesniedz dokumentus nodokļa aprēķinu pārbaudei, Valsts ieņēmumu dienests nosūta personai rakstisku brīdinājumu par tās izslēgšanu no apliekamo personu reģistra.

52.5 Ja 12 darbdienu laikā pēc šo noteikumu 52.4 punktā minētā brīdinājuma nosūtīšanas apliekamā persona (arī fiskālais pārstāvis) neiesniedz nodokļa deklarāciju vai dokumentus nodokļa aprēķinu pārbaudei, personu izslēdz no apliekamo personu reģistra.

52.6 Piemērojot likuma 3.panta 8.1 daļas 2.punktu, ja Valsts ieņēmumu dienesta veiktajā nodokļu pārbaudē tiek konstatēts, ka apliekamā persona (arī fiskālais pārstāvis) nodokļa deklarācijā ir sniegusi nepatiesu informāciju, personu izslēdz no apliekamo personu reģistra.

76

52.1 Ja, piemērojot likuma 3.panta 8.1 daļas 1.punktu, apliekamā persona ir likvidēta, Valsts ieņēmumu dienests vienas darbdienas laikā pēc ziņu saņemšanas par attiecīgās personas izslēgšanu no Uzņēmumu reģistra izslēdz to no apliekamo personu reģistra.

77

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

52.2 Ja PVN grupas dalībnieks ir likvidēts un PVN grupas galvenais uzņēmums divu mēnešu laikā no PVN grupas dalībnieka likvidācijas dienas nav iesniedzis Valsts ieņēmumu dienestā iesniegumu par PVN grupas dalībnieka izslēgšanu no PVN grupas un attiecīgi grozītu PVN grupas dibināšanas līgumu, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

78

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

52.3 Piemērojot likuma 3.panta 8.1 daļas 1.punktu, ja apliekamā persona ir reorganizēta, izveidojot vairākus komersantus, Valsts ieņēmumu dienests 10 darbdienu laikā pēc tam, kad saņemts apliekamās personas pamatots iesniegums par izslēgšanu no apliekamo personu reģistra un reorganizāciju apliecinošie dokumenti, izvērtē katra komersanta paredzamo apliekamo darījumu apjomu un pieņem lēmumu par attiecīgās personas izslēgšanu no apliekamo personu reģistra. Ja paredzamais apliekamo darījumu apjoms nesasniedz 35 000 latu, tad, pamatojoties uz saņemto apliekamās personas pamatoto iesniegumu, personu izslēdz no apliekamo personu reģistra.

79

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

52.4 Piemērojot likuma 3.panta 8.1 daļas 2.punktu, ja apliekamā persona (arī fiskālais pārstāvis) likumā noteiktajā termiņā neiesniedz nodokļa deklarāciju par taksācijas periodu vai Valsts ieņēmumu dienesta noteiktajā termiņā neiesniedz dokumentus nodokļa aprēķinu pārbaudei, Valsts ieņēmumu dienests nosūta personai rakstisku brīdinājumu par tās izslēgšanu no apliekamo personu reģistra.

80

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

52.5 Ja 12 darbdienu laikā pēc šo noteikumu 52.4 punktā minētā brīdinājuma nosūtīšanas apliekamā persona (arī fiskālais pārstāvis) neiesniedz nodokļa deklarāciju vai dokumentus nodokļa aprēķinu pārbaudei, personu izslēdz no apliekamo personu reģistra.

81

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

52.6 Piemērojot likuma 3.panta 8.1 daļas 2.punktu, ja Valsts ieņēmumu dienesta veiktajā nodokļu pārbaudē tiek konstatēts, ka apliekamā persona (arī fiskālais pārstāvis) nodokļa deklarācijā ir sniegusi nepatiesu informāciju, personu izslēdz no apliekamo personu reģistra.

82

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

53. Likuma 3.panta 8.1daļas 4.punkta prasības neattiecas uz citas dalībvalsts personu, kas veic saimniecisko darbību, un Eiropas Savienības teritorijā nereģistrētu personu, kas reģistrēta apliekamo personu reģistrā.

53.1 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktajā pārbaudē tiek konstatēts, ka apliekamā persona (arī fiskālais pārstāvis), izņemot PVN grupu, nav sasniedzama norādītajā juridiskajā adresē vai deklarētajā dzīvesvietā, Valsts ieņēmumu dienests nosūta personai rakstisku brīdinājumu par tās izslēgšanu no apliekamo personu reģistra. Brīdinājumā norāda laiku, kad tiks atkārtoti pārbaudīta personas sasniedzamība juridiskajā adresē vai deklarētajā dzīvesvietā.

53.2 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktajā pārbaudē tiek konstatēts, ka PVN grupas dalībnieks nav sasniedzams norādītajā juridiskajā adresē, Valsts ieņēmumu dienests nosūta galvenajam uzņēmumam un attiecīgajam PVN grupas dalībniekam brīdinājumu par PVN grupas izslēgšanu no apliekamo personu reģistra. Brīdinājumā norāda laiku, kad tiks atkārtoti pārbaudīta PVN grupas dalībnieka sasniedzamība juridiskajā adresē.

53.3 Ja apliekamā persona (arī fiskālais pārstāvis), izņemot PVN grupu, nav sasniedzama juridiskajā adresē vai deklarētajā dzīvesvietā arī atkārtotās pārbaudes laikā, personu izslēdz no apliekamo personu reģistra.

53.4 Ja PVN grupas dalībnieks nav sasniedzams juridiskajā adresē arī atkārtotās pārbaudes laikā, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

53.5 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktās pārbaudes laikā tiek konstatēts, ka apliekamās personas (arī fiskālā pārstāvja), izņemot PVN grupu, norādītā juridiskā adrese vai deklarētās dzīvesvietas adrese faktiski nepastāv, personu izslēdz no apliekamo personu reģistra.

53.6 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktās pārbaudes laikā tiek konstatēts, ka PVN grupas dalībnieka norādītā juridiskā adrese faktiski nepastāv, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

53.7 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, Valsts ieņēmumu dienestam ir tiesības izslēgt apliekamo personu no apliekamo personu reģistra:

53.7 1. neveicot pārbaudi, bet nosūtot šo noteikumu 53.1 punktā minēto rakstisko brīdinājumu, ja Valsts ieņēmumu dienesta rīcībā ir rakstisks apliecinājums no tās ēkas vai telpas īpašnieka, kurā ir reģistrēta apliekamās personas juridiskā adrese (ja juridiskā adrese komercreģistrā ierakstīta pirms 2011.gada 1.jūlija) vai deklarētā dzīvesvieta, ka konkrētā apliekamā persona šajā adresē neatrodas;

53.7 2. neveicot pārbaudi un nesūtot šo noteikumu 53.1 punktā minēto rakstisko brīdinājumu, ja uz apliekamās personas juridisko adresi vai deklarēto dzīvesvietas adresi nosūtītais ierakstītais pasta sūtījums ir nosūtīts atpakaļ Valsts ieņēmumu dienestam ar norādi, ka adresāts šajā adresē neatrodas.

53.8 Piemērojot likuma 3.panta 8.1 daļas 6.punktu, Valsts ieņēmumu dienests, pieņemot lēmumu par apliekamās personas saimnieciskās darbības apturēšanu saskaņā ar likumu "Par nodokļiem un nodevām", vienlaikus pieņem lēmumu par apliekamās personas izslēgšanu no apliekamo personu reģistra.

53.9 Piemērojot likuma 3.panta 8.1 daļas 7.punktu, ja līgumā norādītais būvniecības pakalpojumu sniegšanas termiņš tiek pagarināts, apliekamā persona ne vēlāk kā 10 darbdienu laikā pirms līgumā norādītā būvniecības pakalpojumu sniegšanas termiņa beigām, izmantojot Valsts ieņēmumu dienesta Elektroniskās deklarēšanas sistēmu, informē Valsts ieņēmumu dienestu par jauno būvniecības pakalpojumu sniegšanas termiņu.

83

53.1 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktajā pārbaudē tiek konstatēts, ka apliekamā persona (arī fiskālais pārstāvis), izņemot PVN grupu, nav sasniedzama norādītajā juridiskajā adresē vai deklarētajā dzīvesvietā, Valsts ieņēmumu dienests nosūta personai rakstisku brīdinājumu par tās izslēgšanu no apliekamo personu reģistra. Brīdinājumā norāda laiku, kad tiks atkārtoti pārbaudīta personas sasniedzamība juridiskajā adresē vai deklarētajā dzīvesvietā.

84

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

53.2 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktajā pārbaudē tiek konstatēts, ka PVN grupas dalībnieks nav sasniedzams norādītajā juridiskajā adresē, Valsts ieņēmumu dienests nosūta galvenajam uzņēmumam un attiecīgajam PVN grupas dalībniekam brīdinājumu par PVN grupas izslēgšanu no apliekamo personu reģistra. Brīdinājumā norāda laiku, kad tiks atkārtoti pārbaudīta PVN grupas dalībnieka sasniedzamība juridiskajā adresē.

85

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

53.3 Ja apliekamā persona (arī fiskālais pārstāvis), izņemot PVN grupu, nav sasniedzama juridiskajā adresē vai deklarētajā dzīvesvietā arī atkārtotās pārbaudes laikā, personu izslēdz no apliekamo personu reģistra.

86

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

53.4 Ja PVN grupas dalībnieks nav sasniedzams juridiskajā adresē arī atkārtotās pārbaudes laikā, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

87

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

53.5 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktās pārbaudes laikā tiek konstatēts, ka apliekamās personas (arī fiskālā pārstāvja), izņemot PVN grupu, norādītā juridiskā adrese vai deklarētās dzīvesvietas adrese faktiski nepastāv, personu izslēdz no apliekamo personu reģistra.

88

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

53.6 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, ja Valsts ieņēmumu dienesta veiktās pārbaudes laikā tiek konstatēts, ka PVN grupas dalībnieka norādītā juridiskā adrese faktiski nepastāv, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

89

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

53.7 Piemērojot likuma 3.panta 8.1 daļas 4.punktu, Valsts ieņēmumu dienestam ir tiesības izslēgt apliekamo personu no apliekamo personu reģistra:

53.7 1. neveicot pārbaudi, bet nosūtot šo noteikumu 53.1 punktā minēto rakstisko brīdinājumu, ja Valsts ieņēmumu dienesta rīcībā ir rakstisks apliecinājums no tās ēkas vai telpas īpašnieka, kurā ir reģistrēta apliekamās personas juridiskā adrese (ja juridiskā adrese komercreģistrā ierakstīta pirms 2011.gada 1.jūlija) vai deklarētā dzīvesvieta, ka konkrētā apliekamā persona šajā adresē neatrodas;

53.7 2. neveicot pārbaudi un nesūtot šo noteikumu 53.1 punktā minēto rakstisko brīdinājumu, ja uz apliekamās personas juridisko adresi vai deklarēto dzīvesvietas adresi nosūtītais ierakstītais pasta sūtījums ir nosūtīts atpakaļ Valsts ieņēmumu dienestam ar norādi, ka adresāts šajā adresē neatrodas.

90

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

53.8 Piemērojot likuma 3.panta 8.1 daļas 6.punktu, Valsts ieņēmumu dienests, pieņemot lēmumu par apliekamās personas saimnieciskās darbības apturēšanu saskaņā ar likumu "Par nodokļiem un nodevām", vienlaikus pieņem lēmumu par apliekamās personas izslēgšanu no apliekamo personu reģistra.

91

(MK 27.09.2011. noteikumu Nr.747 redakcijā, kas piemērojami ar 01.10.2011.)

53.9 Piemērojot likuma 3.panta 8.1 daļas 7.punktu, ja līgumā norādītais būvniecības pakalpojumu sniegšanas termiņš tiek pagarināts, apliekamā persona ne vēlāk kā 10 darbdienu laikā pirms līgumā norādītā būvniecības pakalpojumu sniegšanas termiņa beigām, izmantojot Valsts ieņēmumu dienesta Elektroniskās deklarēšanas sistēmu, informē Valsts ieņēmumu dienestu par jauno būvniecības pakalpojumu sniegšanas termiņu.

92

(MK 27.12.2011. noteikumu Nr.1010 redakcijā)

54. Likuma 3.panta 8.3daļā minētās vērtības nosakāmas saskaņā ar apliekamās personas finanšu grāmatvedībā norādītajiem datiem.

54.1 Likuma 3.panta 8.3 daļas 2.punkta nosacījumi neattiecas uz fiskālo pārstāvi.

54.2 Ja galvenais uzņēmums nepilda likuma 3.panta 8.11 daļā noteiktās saistības, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

54.3 Ja Valsts ieņēmumu dienests konstatē, ka fiskālajam pārstāvim ir likuma 3.panta 8.15 daļas 2.punktā minētais parāds, Valsts ieņēmumu dienests nosūta fiskālajam pārstāvim rakstisku brīdinājumu par tā izslēgšanu no apliekamo personu reģistra.

54.4 Ja 10 darbdienu laikā pēc šo noteikumu 54.3 punktā minētā rakstiskā brīdinājuma nosūtīšanas fiskālais pārstāvis nesamaksā attiecīgo parādu, fiskālo pārstāvi izslēdz no apliekamo personu reģistra.

54.5 Ja fiskālais pārstāvis ir juridiskā persona un Valsts ieņēmumu dienests konstatē, ka attiecībā uz šīs juridiskās personas pārstāvēttiesīgo personu iestājas likuma 3.panta 8.15 daļas 3.punktā minētais apstāklis, Valsts ieņēmumu dienests nosūta fiskālajam pārstāvim rakstisku brīdinājumu par tā izslēgšanu no apliekamo personu reģistra.

54.6 Ja 30 dienu laikā pēc šo noteikumu 54.5 punktā minētā brīdinājuma nosūtīšanas fiskālais pārstāvis nenovērš likuma 3.panta 8.15 daļas 3.punktā minēto apstākli, fiskālo pārstāvi izslēdz no apliekamo personu reģistra.

54.7 Ja fiskālais pārstāvis ir fiziskā persona, kas ir vienīgā pārstāvēttiesīgā persona, un Valsts ieņēmumu dienests konstatē, ka attiecībā uz šo personu iestājas likuma 3.panta 8.15 daļas 3.punktā minētais apstāklis, Valsts ieņēmumu dienests izslēdz fiskālo pārstāvi no apliekamo personu reģistra.

93

54.1 Likuma 3.panta 8.3 daļas 2.punkta nosacījumi neattiecas uz fiskālo pārstāvi.

94

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

54.2 Ja galvenais uzņēmums nepilda likuma 3.panta 8.11 daļā noteiktās saistības, Valsts ieņēmumu dienests izslēdz PVN grupu no apliekamo personu reģistra.

95

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

54.3 Ja Valsts ieņēmumu dienests konstatē, ka fiskālajam pārstāvim ir likuma 3.panta 8.15 daļas 2.punktā minētais parāds, Valsts ieņēmumu dienests nosūta fiskālajam pārstāvim rakstisku brīdinājumu par tā izslēgšanu no apliekamo personu reģistra.

96

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

54.4 Ja 10 darbdienu laikā pēc šo noteikumu 54.3 punktā minētā rakstiskā brīdinājuma nosūtīšanas fiskālais pārstāvis nesamaksā attiecīgo parādu, fiskālo pārstāvi izslēdz no apliekamo personu reģistra.

97

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

54.5 Ja fiskālais pārstāvis ir juridiskā persona un Valsts ieņēmumu dienests konstatē, ka attiecībā uz šīs juridiskās personas pārstāvēttiesīgo personu iestājas likuma 3.panta 8.15 daļas 3.punktā minētais apstāklis, Valsts ieņēmumu dienests nosūta fiskālajam pārstāvim rakstisku brīdinājumu par tā izslēgšanu no apliekamo personu reģistra.

98

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

54.6 Ja 30 dienu laikā pēc šo noteikumu 54.5 punktā minētā brīdinājuma nosūtīšanas fiskālais pārstāvis nenovērš likuma 3.panta 8.15 daļas 3.punktā minēto apstākli, fiskālo pārstāvi izslēdz no apliekamo personu reģistra.

99

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

54.7 Ja fiskālais pārstāvis ir fiziskā persona, kas ir vienīgā pārstāvēttiesīgā persona, un Valsts ieņēmumu dienests konstatē, ka attiecībā uz šo personu iestājas likuma 3.panta 8.15 daļas 3.punktā minētais apstāklis, Valsts ieņēmumu dienests izslēdz fiskālo pārstāvi no apliekamo personu reģistra.

100

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

55. Lai likuma 3.panta desmitajā daļā minētās personas reģistrētu apliekamo personu reģistrā, tās iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (4.pielikums).

101

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

56. Likuma 3.panta divpadsmitajā daļā minētie nosacījumi ir piemērojami arī tādām preču piegādēm, kas veiktas, pārvietojot preces no vienas iekšzemes muitas noliktavas vai brīvās zonas uz citām iekšzemes muitas noliktavām vai brīvajām zonām. Minētā norma ir piemērojama arī tad, ja preces, kurām nav Kopienas preču statusa, vai preces, kurām uzsākta eksporta procedūra, tiek pārvietotas no iekšzemes muitas noliktavas vai brīvās zonas uz citu dalībvalsts muitas noliktavu vai brīvo zonu.

102

57. Piemērojot likuma 4.panta trešās daļas 1.punktu, ja preču nosūtīšanu vai transportēšanu uzsāk iekšzemē, preču piegādes vieta ir iekšzeme.

103

(Grozīts ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

58. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

104

59. (Svītrots ar MK 04.01.2011. noteikumiem Nr.15, kas piemērojami ar 01.01.2011.)

105

60. Likuma 4.panta astotās daļas 2.punktā minētais niecīgais patēriņš ir izvērtējams, salīdzinot apliekamās personas kopējo iepirkto gāzes, elektroenerģijas, siltumenerģijas vai dzesēšanas enerģijas daudzumu ar tālāk pārdoto daudzumu.

106

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

61. Piemērojot likuma 4.panta devīto daļu, gāzes, elektroenerģijas, siltumenerģijas vai dzesēšanas enerģijas piegādes vieta ir vieta, kur uzstādīts gāzes, elektroenerģijas, siltumenerģijas vai dzesēšanas enerģijas skaitītājs.

107

(MK 04.01.2011. noteikumu Nr.15 redakcijā, kas piemērojami ar 01.01.2011.)

62. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

62.1 Piemērojot likuma 4.1 pantu, par preču transporta pakalpojumu uzskata arī kurjerpasta vēstuļu, korespondences sūtījuma un pasta paku sūtījuma transporta pakalpojumu.

62.2 Piemērojot likuma 4.1 pantu, ja autopārvadājumiem vai dzelzceļa kravu pārvadājumiem tiek noformētas vairākas transporta pavadzīmes, nodoklis par katru pārvadājuma daļu ir piemērojams kā par atsevišķu pakalpojumu saskaņā ar šiem noteikumiem.

62.3 Likuma 4.1 panta divpadsmitās daļas 3.punkts ir piemērojams arī šķīrējtiesu darbībai.

62.4 Likuma 4.1 panta divpadsmitās daļas 3.punktā lietotais termins "datu apstrāde" ir attiecināms arī uz datoru programmatūras izstrādāšanu (arī uz datubāzes veidošanu, uzturēšanu un atjaunošanu), ja šis pakalpojums netiek nodrošināts elektroniski.

62.5 Likuma 4.1 panta divpadsmitās daļas 5.punkts ir piemērojams pakalpojumiem, kurus sniedz apliekamā persona, nodrošinot ar personālu (arī personāla atlases un komplektēšanas pakalpojumiem). Pakalpojumiem, kurus sniedz minētais personāls, pakalpojuma sniegšanas vietu nosaka likumā noteiktajā vispārīgajā kārtībā.

62.6 Piemērojot likuma 4.1 panta divpadsmitās daļas 7.punktu, par elektronisko sakaru pakalpojumiem uzskata tādus pakalpojumus, kas nodrošina pilnīgu vai daļēju visu veidu signālu (arī skaņu, attēlu un rakstītu tekstu) pārraidi, interneta pakalpojumus, kā arī tiesību nodošanu vai piešķiršanu šādu pakalpojumu sniegšanai.

108

62.1 Piemērojot likuma 4.1 pantu, par preču transporta pakalpojumu uzskata arī kurjerpasta vēstuļu, korespondences sūtījuma un pasta paku sūtījuma transporta pakalpojumu.

109

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas grozīta ar MK 21.09.2010. noteikumiem Nr.893)

62.2 Piemērojot likuma 4.1 pantu, ja autopārvadājumiem vai dzelzceļa kravu pārvadājumiem tiek noformētas vairākas transporta pavadzīmes, nodoklis par katru pārvadājuma daļu ir piemērojams kā par atsevišķu pakalpojumu saskaņā ar šiem noteikumiem.

110

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas grozīta ar MK 21.09.2010. noteikumiem Nr.893)

62.3 Likuma 4.1 panta divpadsmitās daļas 3.punkts ir piemērojams arī šķīrējtiesu darbībai.

111

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

62.4 Likuma 4.1 panta divpadsmitās daļas 3.punktā lietotais termins "datu apstrāde" ir attiecināms arī uz datoru programmatūras izstrādāšanu (arī uz datubāzes veidošanu, uzturēšanu un atjaunošanu), ja šis pakalpojums netiek nodrošināts elektroniski.

112

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

62.5 Likuma 4.1 panta divpadsmitās daļas 5.punkts ir piemērojams pakalpojumiem, kurus sniedz apliekamā persona, nodrošinot ar personālu (arī personāla atlases un komplektēšanas pakalpojumiem). Pakalpojumiem, kurus sniedz minētais personāls, pakalpojuma sniegšanas vietu nosaka likumā noteiktajā vispārīgajā kārtībā.

113

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

62.6 Piemērojot likuma 4.1 panta divpadsmitās daļas 7.punktu, par elektronisko sakaru pakalpojumiem uzskata tādus pakalpojumus, kas nodrošina pilnīgu vai daļēju visu veidu signālu (arī skaņu, attēlu un rakstītu tekstu) pārraidi, interneta pakalpojumus, kā arī tiesību nodošanu vai piešķiršanu šādu pakalpojumu sniegšanai.

114

(MK 22.12.2009. noteikumu Nr.1649 redakcijā, kas piemērojami ar 01.01.2010.)

63. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

115

64. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

116

65. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

117

66. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

118

67. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

119

68. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

120

69. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

121

70. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

122

71. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

123

72. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

124

73. (Svītrots ar MK 22.12.2009. noteikumiem Nr.1649, kas piemērojami ar 01.01.2010.)

73.1 (Svītrots ar MK 21.09.2010. noteikumiem Nr.893)

125

73.1 (Svītrots ar MK 21.09.2010. noteikumiem Nr.893)

126

74. Piemērojot likuma 6.panta pirmās daļas 1.punktu, uzskatāms, ka sociālo pakalpojumu kvalitāte ir novērtēta atbilstoši sociālo pakalpojumu un sociālās palīdzības jomu regulējošos normatīvajos aktos noteiktajām sociālo pakalpojumu sniedzēju prasībām, ja sociālo pakalpojumu sniedzējiem, kuri nav reģistrēti sociālo pakalpojumu sniedzēju reģistrā, ar pašvaldībām vai citām valsts pārvaldes institūcijām ir noslēgti līgumi par konkrētu sociālo pakalpojumu nodrošināšanu.

127

75. Likuma 6.panta pirmās daļas 3.punkts nav piemērojams apsardzes un citu darbinieku ēdināšanas pakalpojumiem labošanas darbu iestādēs un ieslodzījuma vietās.

128

76. Likuma 6.panta pirmās daļas 4.punkts ir piemērojams, ja izglītojamais iegūst akreditētai izglītības programmai atbilstošu izglītību valsts un pašvaldību izglītības iestādē vai valsts akreditētā privātās izglītības iestādē un izglītības iestāde izglītojamajam izsniedz valsts atzītu izglītības dokumentu.

129

77. Likuma 6.panta pirmās daļas 4.punktā minētie valsts akreditēto izglītības iestāžu piedāvātie sagatavošanas kursi valsts akreditētām izglītības programmām ir attiecināmi uz vispārējo, profesionālo un akadēmisko izglītību.

130

78. Likuma 6.panta pirmās daļas 4.punkts ir piemērojams Izglītības programmu reģistrā reģistrētai konkrētai profesionālās izglītības programmai, kura ir piesaistīta konkrētas profesijas standartam un kuru īsteno akreditēta izglītības iestāde, ja par iegūto izglītību tiek izsniegts valsts atzīts izglītības dokuments.

131

79. Likuma 6.panta pirmās daļas 4.punkts ir piemērojams arī maksai par profesionālās pilnveides vai profesionālās ievirzes izglītību, ko sniedz valsts akreditēta izglītības iestāde saskaņā ar licencētu programmu, ja par iegūto izglītību tiek izsniegts dokuments, kas pielīdzināts valsts atzītam izglītības dokumentam par akreditētas izglītības programmas apguvi (apliecība ar papildināto mazo Latvijas ģerboni).

132

80. Likuma 6.panta pirmās daļas 4.punkts ir piemērojams arī maksai par interešu izglītību, ko valsts un pašvaldību izglītības iestādes un valsts akreditētās privātās izglītības iestādes (piemēram, vispārizglītojošās skolas, arodskolas, specializētās vidējās izglītības iestādes, profesionālās izglītības iestādes, augstskolas) sniedz valsts, pašvaldību vai valsts akreditēto privāto izglītības iestāžu skolēniem, audzēkņiem vai studentiem.

133

81. Likuma 6.panta pirmās daļas 4.punkts nav piemērojams tiem valsts atzītu izglītības iestāžu sniegtajiem pakalpojumiem, kuri nav tieši saistīti ar izglītības procesu.

134

82. Likuma 6.panta pirmās daļas 4.punkts ir piemērojams arī:

82.1. sporta skolu sniegtajiem mācību un sporta pakalpojumiem sporta skolu audzēkņiem;

82.2. maksai par bērnu uzturēšanos atpūtas un sporta nometnēs;

82.3. maksai par speciāli organizētām treniņu nodarbībām bērniem līdz 18gadu vecumam (piemēram, maksai par peldēšanas apmācību).

135

83. Likuma 6.panta pirmās daļas 4.punkts nav piemērojams maksai par treniņu nodarbībām pieaugušajiem (piemēram, peldēšana, vingrošana) un attiecīgā maksa ir apliekama ar nodokli likumā noteiktajā kārtībā.

136

84. Piemērojot likuma 6.panta pirmās daļas 4.punktu, ēdināšanas pakalpojumi nav apliekami ar nodokli, ja tos sniedz pati izglītības iestāde saviem audzēkņiem un darbiniekiem. Ja šos pakalpojumus izglītības iestādē tās audzēkņiem un darbiniekiem sniedz citas apliekamās personas, tie apliekami ar nodokli.

137

85. Likuma 6.panta pirmās daļas 4.punkts ir piemērojams arī Valsts administrācijas skolas sniegtajiem un organizētajiem mācību pakalpojumiem valsts pārvaldes iestāžu darbiniekiem.

138

86. Likuma 6.panta pirmās daļas 8.punkta "c" apakšpunkts ir piemērojams arī kopiju izgatavošanai no bibliotēkas fondā esošajām grāmatām un citiem dokumentiem, kā arī tematiskajiem pasākumiem, bibliogrāfiskajiem, informatīvajiem pakalpojumiem (arī interneta pieslēgumam) un citiem līdzīgiem pakalpojumiem.

139

87. Likuma 6.panta pirmās daļas 8.punkts nav piemērojams tādiem darījumiem kā kultūras iestāžu telpu noma, komercizstāžu, gadatirgu un tamlīdzīgu pasākumu organizēšana, kā arī sabiedriskās ēdināšanas pakalpojumiem šajās iestādēs.

140

88. Piemērojot likuma 6.panta pirmās daļas 9.1punktu, ar nodokli neapliek arī maksu par sociālās un medicīniskās rehabilitācijas institūciju uzturzīmēm. Ja papildus uzturzīmes vērtībā iekļautajiem pakalpojumiem minētās iestādes sniedz arī citus pakalpojumus, tie apliekami ar nodokli likumā noteiktajā kārtībā.

141

89. Likuma 6.panta pirmās daļas 11.punkts nav piemērojams:

89.1. ar izložu (loteriju) un azartspēļu organizēšanu nesaistītiem pakalpojumiem kazino un spēļu zālēs (piemēram, sabiedriskās ēdināšanas pakalpojumi vai preču piegādes);

89.2. spēļu automātu iegādei, remontam un tamlīdzīgiem pakalpojumiem;

89.3. pakalpojumiem, kas saistīti ar bērnu spēļu automātu iegādi, uzturēšanu un lietošanu.

142

90. Piemērojot likuma 6.panta pirmās daļas 11.punktu, personas, kurām ir tiesības nodarboties ar kazino un spēļu zāļu izveidošanu un izložu (loteriju), azartspēļu organizēšanu, ar nodokli neapliek laimestus, loterijas biļetes, maksu par ieeju kazino un spēļu zālēs, tiesības spēlēt un derībās noteikto likmju vērtību.

143

91. Piemērojot likuma 6.panta pirmās daļas 11.punktu, mantu loterijas ar nodokli neapliek. Nodoklis, kas samaksāts, mantu iegādājoties, nav atskaitāms kā priekšnodoklis, bet iekļaujams mantas kopējā vērtībā.

144

92. Ja likuma 6.panta pirmās daļas 1., 2., 3., 4., 5. un 8.punktā minētās iestādes vai organizācijas veic saimniecisko darbību (tai skaitā iznomā telpas, sniedz maksas sabiedriskās ēdināšanas pakalpojumus, kopē pasūtītāja dokumentus, nodarbojas ar preču piegādi), šie darījumi apliekami ar nodokli likumā noteiktajā kārtībā.

145

93. Likuma 6.panta pirmās daļas 13.punkts ir piemērojams tikai tām personām, kas uzskatāmas par apdrošinātājiem vai apdrošināšanas starpniekiem saskaņā ar Apdrošināšanas sabiedrību un to uzraudzības likumu un Apdrošināšanas un pārapdrošināšanas starpnieku darbības likumu. Atbrīvojums nav piemērojams Apdrošināšanas un pārapdrošināšanas starpnieku darbības likuma 7.panta pirmajā daļā noteiktajā kārtībā sniegtajiem pakalpojumiem.

146