Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

Ministru kabineta noteikumi Nr.237

Rīgā 2007.gada 10.aprīlī (prot. Nr.23 7.§) Skaidrā naudā veikto darījumu deklarēšanas noteikumi

Izdoti saskaņā ar likuma "Par nodokļiem un nodevām" 30.panta pirmo, otro un septīto daļu

(MK 20.11.2012. noteikumu Nr.783 redakcijā) 1. Noteikumi nosaka kārtību, kādā: 1.1. nodokļu maksātāji, izņemot fiziskās personas, kuras nav individuālie komersanti un kuras nav reģistrējušās Valsts ieņēmumu dienestā kā saimnieciskās darbības veicēji, katru mēnesi deklarē savstarpējos skaidrā naudā veiktos darījumus (turpmāk – darījuma dalībnieki); 1.2. nodokļu maksātāji, kas veic saimniecisko darbību, deklarē visus iepriekšējā gada laikā skaidrā naudā veiktos darījumus ar fiziskajām personām, kurām atbilstoši nodokļu jomu reglamentējošiem normatīvajiem aktiem nav jāreģistrē saimnieciskā darbība (turpmāk – fiziskās personas). (MK 20.11.2012. noteikumu Nr.783 redakcijā) 2. Darījuma dalībnieki, ja šajos noteikumos nav noteikts citādi, deklarē visus mēneša laikā savstarpēji skaidrā naudā veiktos darījumus (neatkarīgi no tā, vai darījums notiek, veicot vienu operāciju vai vairākas operācijas), kuru summa pārsniedz 1500 euro. (Grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480) 3. Deklarāciju par skaidrā naudā veiktajiem darījumiem (pielikums) darījuma dalībnieki iesniedz Valsts ieņēmumu dienestā ne vēlāk kā līdz pārskata mēnesim sekojošā mēneša piecpadsmitajam datumam. (MK 10.11.2009. noteikumu Nr.1302 redakcijā) 3.1 Deklarāciju par skaidrā naudā veiktajiem darījumiem ar fiziskajām personām (pielikums) nodokļu maksātāji, kas veic saimniecisko darbību, iesniedz Valsts ieņēmumu dienestā līdz taksācijas gadam sekojošā gada 1.februārim. (MK 20.11.2012. noteikumu Nr.783 redakcijā) 3.2 Nodokļu maksātāji, kas veic saimniecisko darbību, deklarējot gada laikā skaidrā naudā veiktos darījumus ar fiziskajām personām, pielikumā konkrētu mēnesi nenorāda. (MK 20.11.2012. noteikumu Nr.783 redakcijā) 5. Ja darījuma dalībnieki ir noslēguši līgumu uz laiku, kas ilgāks par vienu mēnesi, tad faktiskos mēneša laikā skaidrā naudā savstarpēji veiktos darījumus saskaita un, ja kopsumma pārsniedz 1500 euro, tos deklarē. (Grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480) 6. Viena darījuma ietvaros veiktā vienreizējā vai daudzkārtējā naudas līdzekļu saņemšana vai izsniegšana atbilstoši noslēgtajam darījumam (turpmāk - darījuma operācija) darījuma dalībniekiem jādeklarē, ja, saskaitot mēneša laikā veiktās darījuma operācijas, to kopsumma pārsniedz 1500 euro. (Grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480) 7. Vairākus savstarpējos skaidrā naudā veiktos darījumus darījuma dalībnieki deklarē, ja to kopsumma mēnesī pārsniedz 1500 euro. (Grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480) 8. Ja darījuma dalībnieki savstarpējos darījumus (izņemot skaidrā naudā veiktās valūtas pirkšanas un pārdošanas operācijas valūtas maiņas punktos, kas pielīdzināmas kredītiestāžu sniegtajiem pakalpojumiem) ir veikuši, izmantojot gan bezskaidras naudas, gan skaidras naudas norēķinus, tad saskaita tās darījumu daļas, kas mēneša laikā veiktas skaidrā naudā (neatkarīgi no tā, vai darījums notiek, veicot vienu operāciju vai vairākas operācijas), un, ja kopsumma pārsniedz 1500 euro, minētos darījumus deklarē. (Grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480) 8.1 Nodokļu maksātājs, kas veic saimniecisko darbību, deklarējot darījumus ar fiziskajām personām, ja darījums veikts, daļēji izmantojot skaidru naudu, norāda to darījuma daļu, kas veikta skaidrā naudā, ja tās summa vienā operācijā pārsniedz 3000 euro. (MK 20.11.2012. noteikumu Nr.783 redakcijā, kas grozīta ar MK 06.08.2013. noteikumiem Nr.480) 9. Savstarpējos maiņas darījumos, kas veikti, daļēji izmantojot skaidru naudu, darījuma dalībnieki deklarē to darījuma daļu, kas ir veikta skaidrā naudā, ja tās summa pārsniedz 1500 euro. Ja mēneša laikā ir bijuši vairāki šādi savstarpēji darījumi, tad saskaita attiecīgās darījumu daļas un, ja kopsumma pārsniedz 1500 euro, minētos darījumus deklarē. (Grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480) 10. Noteikumi attiecas uz kuģu aģentēšanas un gaisakuģu aģentēšanas komercsabiedrībām, kā arī uz starptautisko autopārvadājumu un kravas ekspedīcijas komercsabiedrību veiktajiem starptautiskajiem autopārvadājumiem un kravas ekspedīcijas darījumiem, ja mēneša laikā veiktā viena darījuma apmērs vai visu veikto darījumu kopsumma pārsniedz 7200 euro. (Grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480) 11. Atzīt par spēku zaudējušiem Ministru kabineta 2001.gada 24.jūlija noteikumus Nr.329 "Skaidrā naudā veikto darījumu deklarēšanas noteikumi" (Latvijas Vēstnesis, 2001, 113.nr.; 2003, 13.nr.). Ministru prezidents A.Kalvītis

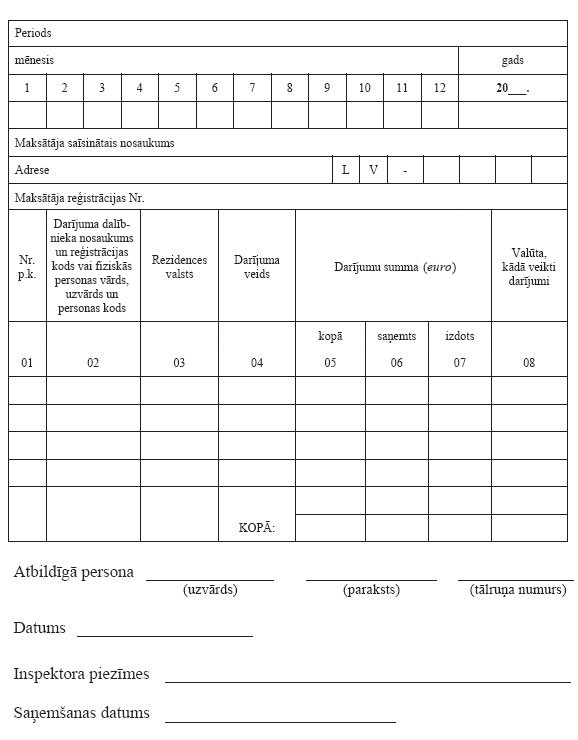

Finanšu ministrs O.Spurdziņš Deklarācija par skaidrā naudā veiktajiem darījumiem

(Pielikums grozīts ar MK 20.11.2012. noteikumiem Nr.783; MK 06.08.2013. noteikumiem Nr.480)

Piezīmes. 02 aile – darījuma dalībnieka darījuma partnera nosaukums un reģistrācijas kods. Ja darījuma partneris ir juridiska persona – nerezidents, norāda tā (komercsabiedrības, kooperatīvās sabiedrības, individuālā uzņēmuma (arī zemnieku vai zvejnieku saimniecības) vai citas privāto tiesību juridiskās personas) nosaukumu un nodokļu maksātāja numuru. Nodokļu maksātāji, kas veic saimniecisko darbību, šajā ailē norāda tās fiziskās personas vārdu, uzvārdu un personas kodu (atbilstoši personas norādītajam personu apliecinošajam dokumentam), ar kuru deklarētājam pārskata gadā bijuši darījumi. Ja fiziskā persona ir nerezidents, norāda tās vārdu, uzvārdu un identifikācijas numuru (atbilstoši personas norādītajam personu apliecinošajam dokumentam). 04 aile - kuģu aģentēšanas un gaisakuģu aģentēšanas uzņēmumi norāda darbības veidu, bet pārējās komercsabiedrības, kooperatīvās sabiedrības, individuālā uzņēmuma (arī zemnieku vai zvejnieku saimniecības) vai citas privāto tiesību juridiskās personas - darījuma veidu (pirkums, pirkums mazumtirdzniecībā, starptautiskie autopārvadājumi, kravas ekspedīcijas darījums, norēķini ar piegādātājiem un darbuzņēmējiem, norēķini par nekustamā īpašuma iznomāšanu (nomāšanu), izīrēšanu (īrēšanu) un pārdošanu (pirkšanu), kā arī par to maiņu ar pirkuma un pārdevuma elementiem, par patentu pirkšanu (pārdošanu), pārdevums, aizdevums, kapitāla ieguldījums uzņēmējsabiedrībās un noguldījumi, dividenžu un procentu maksājumi, apdrošināšanas operācijas, līgumsodu piedziņa, ziedojumi, dāvinājumi un citi). Ja savstarpējie norēķini veikti par dažādiem darījumiem, šajā ailē ieraksta "vairāki darījumi". 05, 06, 07 aile – skaidrā naudā veikto darījumu kopsumma, saņemtās un izdotās skaidrās naudas summas ar konkrēto darījuma dalībnieku vai darījuma partneri (fizisko personu): 1) ja mēneša laikā darījuma dalībniekiem bijis tikai viens savstarpējs skaidrā naudā veikts darījums, kas pārsniedz 1500 euro apmēru vai arī 7200 euro apmēru kuģu aģentēšanas un gaisakuģu aģentēšanas komercsabiedrībām, starptautisko autopārvadājumu un kravas ekspedīcijas komercsabiedrībām, deklarācijā norāda šā viena darījuma summu; 2) ja mēneša laikā darījuma dalībniekiem bijuši vairāki savstarpēji skaidrā naudā veikti darījumi (darījuma operācijas), tos saskaita un deklarācijā norāda darījumu kopsummu; 3) ja gada laikā nodokļu maksātājam, kas veic saimniecisko darbību, ar vienu fizisko personu bijuši vairāki skaidrā naudā veiktie darījumi, kas vienā operācijā pārsniedz 3000 euro, tos saskaita un deklarācijā norāda darījumu kopsummu. Finanšu ministrs O.Spurdziņš

|

Tiesību akta pase

Nosaukums: Skaidrā naudā veikto darījumu deklarēšanas noteikumi

Statuss:

Spēkā esošs

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|