Ministru kabineta noteikumi Nr.313

Rīgā 2004.gada 15.aprīlī (prot. Nr.22 19.§)

Kārtība, kādā atmaksājams pievienotās vērtības nodoklis citu Eiropas Savienības dalībvalstu ar pievienotās vērtības nodokli apliekamajām personām un trešajās valstīs vai trešajās teritorijās reģistrētām ar pievienotās vērtības nodokli apliekamajām personām

1. Noteikumi nosaka:

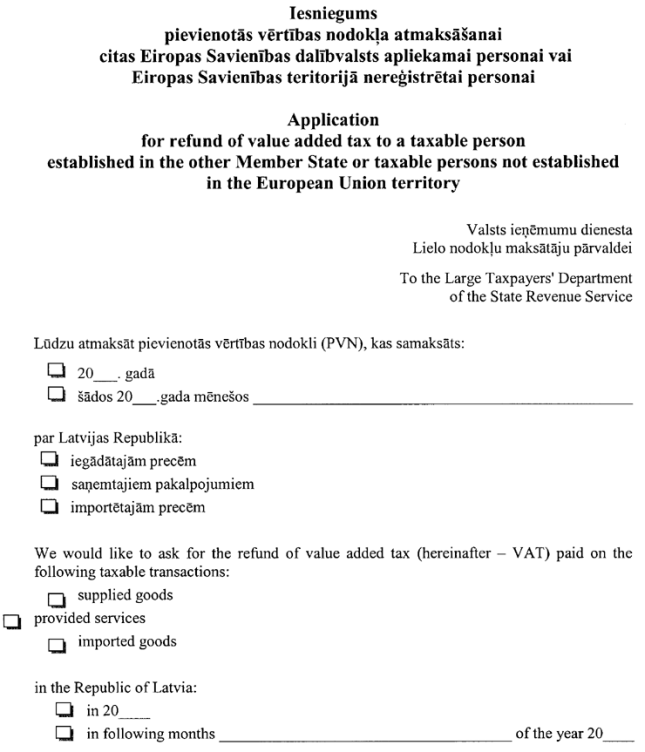

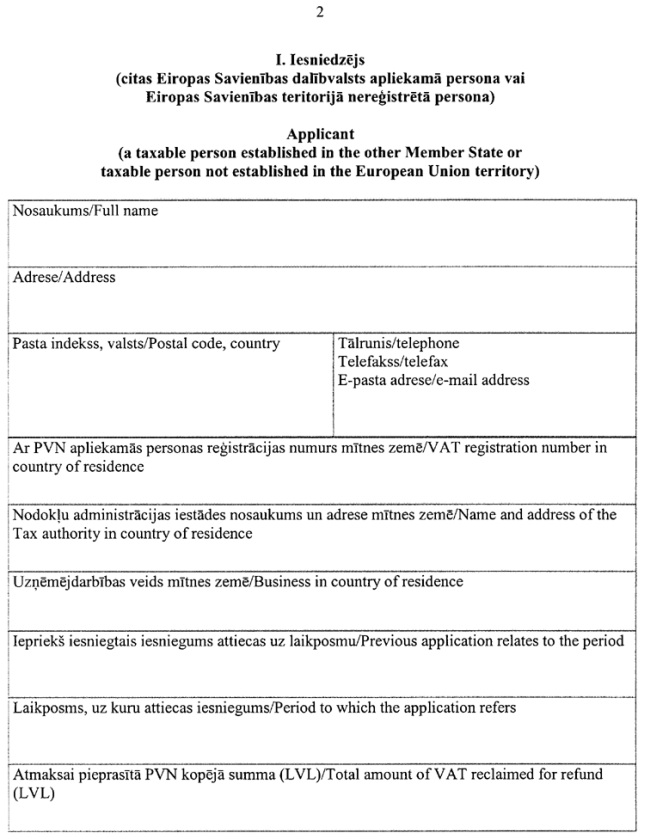

1.1. kārtību, kādā citu Eiropas Savienības dalībvalstu ar pievienotās vērtības nodokli apliekamajai personai, kura ir reģistrējusi saimniecisko darbību Eiropas Savienības teritorijā un saskaņā ar normatīvajiem aktiem neveic reģistrējamu saimniecisko darbību Latvijas Republikā, un nav reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā (turpmāk — citas dalībvalsts apliekamā persona), atmaksā pievienotās vērtības nodokli (turpmāk — nodoklis), kas samaksāts par Latvijas Republikā iegādātajām precēm, saņemtajiem pakalpojumiem un preču importu saimnieciskās darbības nodrošināšanai Eiropas Savienības teritorijā;

1.2. kārtību, kādā Eiropas Savienības teritorijā nereģistrētai personai, kura ir reģistrējusi saimniecisko darbību ārpus Eiropas Savienības teritorijas un atbilst ar pievienotās vērtības nodokli apliekamās personas statusam savā mītnes zemē ārpus Eiropas Savienības teritorijas, un saskaņā ar normatīvajiem aktiem neveic reģistrējamu saimniecisko darbību Latvijas Republikā, un nav reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, pēc paritātes principa atmaksā nodokli, kas samaksāts par Latvijas Republikā iegādātajām precēm un saņemtajiem pakalpojumiem saimnieciskās darbības nodrošināšanai ārpus Eiropas Savienības teritorijas;

1.3. nodokļa atmaksāšanas termiņus un atmaksājamā nodokļa minimālo summu;

1.4. dokumentus, kas iesniedzami Valsts ieņēmumu dienestā, un to iesniegšanas termiņus;

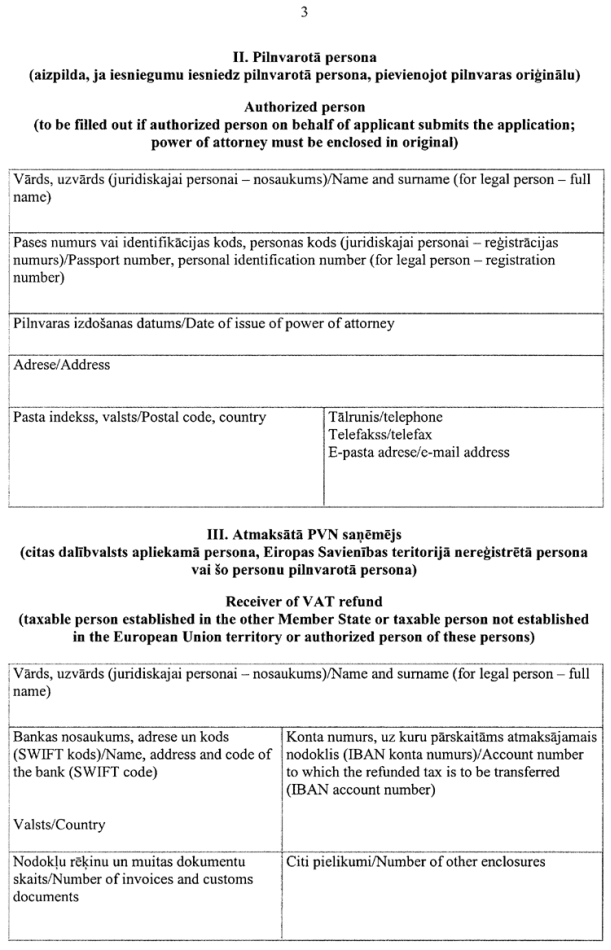

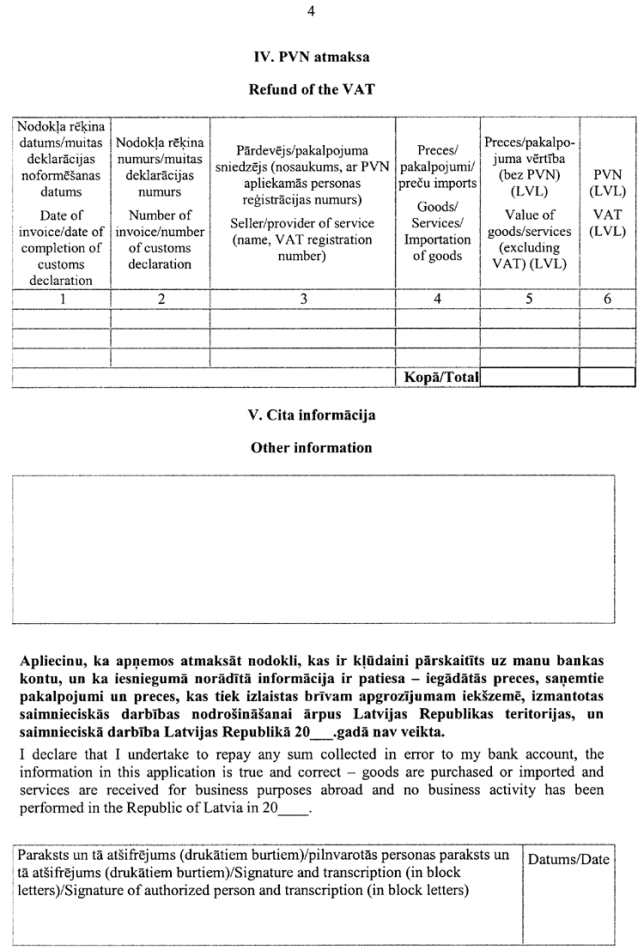

1.5. iesnieguma nodokļa atmaksāšanai citas dalībvalsts apliekamai personai vai Eiropas Savienības teritorijā nereģistrētai personai (turpmāk — iesniegums) veidlapas paraugu (pielikums).

2

(Grozīts ar MK 10.01.2006. noteikumiem Nr.25)

2. Citas dalībvalsts apliekamā persona vai Eiropas Savienības teritorijā nereģistrētā persona par Latvijas Republikā iegādātajām precēm un saņemtajiem pakalpojumiem maksā nodokli saskaņā ar pievienotās vērtības nodokļa rēķiniem (turpmāk — nodokļa rēķins), kas atbilst likumā "Par pievienotās vērtības nodokli" noteiktajām prasībām.

3

3. Citas dalībvalsts apliekamā persona par iekšzemē ievestajām precēm maksā nodokli atbilstoši dokumentiem par preču importu, ja preces, kas ievestas Eiropas Savienības teritorijā, tiek izlaistas brīvam apgrozījumam iekšzemē.

4

4. Nodokli atmaksā Valsts ieņēmumu dienesta Lielo nodokļu maksātāju pārvalde (turpmāk — Valsts ieņēmumu dienests), pamatojoties uz citas dalībvalsts apliekamās personas vai Eiropas Savienības teritorijā nereģistrētās personas, vai šo personu pilnvarotās personas iesniegumu. Iesniegumu aizpilda latviešu vai angļu valodā. Iesniegumā norāda, ka iegādātās preces, saņemtie pakalpojumi vai preces, kas tiek izlaistas brīvam apgrozījumam iekšzemē, izmantotas saimnieciskās darbības nodrošināšanai atbilstoši šo noteikumu 1.1. vai 1.2.apakšpunktā minētajiem nosacījumiem un iesniegumā norādītajā laikposmā saimnieciskā darbība Latvijas Republikā nav veikta. Persona, kurai ir tiesības parakstīt iesniegumu iesniedzēja vārdā, ar parakstu apliecina, ka iesniegumā norādītā informācija ir patiesa.

5

5. Citas dalībvalsts apliekamās personas pilnvarotā persona var būt fiziska vai juridiska persona, kura darbojas saskaņā ar pilnvaru, kas atbilst prasībām, kuras noteiktas 1987.gada 25.maija Konvencijā par dokumentu legalizācijas atcelšanu Eiropas Kopienu dalībvalstu starpā.

6

6. Eiropas Savienības teritorijā nereģistrētās personas pilnvarotā persona var būt fiziska vai juridiska persona, kura darbojas:

6.1. saskaņā ar izdevēja valstī izsniegtu un šīs valsts kompetentajā institūcijā atbilstoši 1961.gada 5.oktobra Hāgas konvencijai par ārvalstu publisko dokumentu legalizācijas prasību atcelšanu apliecinātu pilnvaru, ja attiecīgā valsts ir pievienojusies šai konvencijai;

6.2. saskaņā ar izdevēja valstī izsniegtu un Latvijas Republikas diplomātiskajā vai konsulārajā pārstāvniecībā attiecīgajā valstī vai Latvijas Republikas Ārlietu ministrijas Konsulārajā departamentā legalizētu pilnvaru, ja attiecīgā valsts nav pievienojusies 1961.gada 5.oktobra Hāgas konvencijai par ārvalstu publisko dokumentu legalizācijas prasību atcelšanu;

6.3. saskaņā ar izdevēja valstī izsniegtu pilnvaru, kas apliecināta atbilstoši līguma nosacījumiem, ja Latvijas Republika ar šo valsti ir noslēgusi divpusējo vai daudzpusējo līgumu par tiesisko palīdzību un tiesiskajām attiecībām.

7

(Grozīts ar MK 10.01.2006. noteikumiem Nr.25)

7. Citas dalībvalsts apliekamai personai vai Eiropas Savienības teritorijā nereģistrētai personai atmaksā nodokli, ja ir ievēroti šādi nosacījumi:

7.1. iesniegumā norādītais laikposms ir kalendāra gads vai laikposms, kas ir īsāks par trim kalendāra mēnešiem, un tie ir pēdējie kalendāra gada mēneši;

7.2. iesniegumā norādītā nodokļa summa, kas samaksāta par Latvijas Republikā iegādātajām precēm, saņemtajiem pakalpojumiem un preču importu, nav mazāka par 20 latiem;

7.3. iesniegumu iesniedz sešu mēnešu laikā pēc kalendāra gada beigām — līdz nākamā gada 1.jūlijam.

8

(MK 10.01.2006. noteikumu Nr.25 redakcijā)

8. Citas dalībvalsts apliekamā persona vai Eiropas Savienības teritorijā nereģistrēta persona arī var pieprasīt nodokļa atmaksu. Minētajām personām nodokli atmaksā, ja ir ievēroti šādi nosacījumi:

8.1. iesniegumā norādītais laikposms nav īsāks par trim kalendāra mēnešiem un nepārsniedz kalendāra gadu;

8.2. iesniegumā norādītā nodokļa summa, kas samaksāta par Latvijas Republikā iegādātajām precēm, saņemtajiem pakalpojumiem un preču importu, nav mazāka par 135 latiem;

8.3. iesniegumu iesniedz triju mēnešu laikā pēc iesniegumā minētā laikposma beigām.

9

(MK 10.01.2006. noteikumu Nr.25 redakcijā)

9. Ja iesniegumu nosūta pa pastu, par iesniegšanas dienu uzskata dienu, kad iesniegums nodots pastā (pasta zīmogs). Ja noteiktais termiņš ir pārsniegts, iesniegums netiek pieņemts izskatīšanai un nodoklis netiek atmaksāts.

10

10. Iesniegumam pievieno:

10.1. samaksātos nodokļa rēķinus (oriģinālus) par Latvijas Republikā iegādātajām precēm un saņemtajiem pakalpojumiem, kas atbilst likumā "Par pievienotās vērtības nodokli" noteiktajām prasībām;

10.2. attiecīgās valsts nodokļu administrācijas izziņu (oriģinālu), kas ir derīga 12 mēnešus no tās izsniegšanas dienas un apliecina, ka preču iegādes vai pakalpojumu saņemšanas brīdī vai, izlaižot preces brīvam apgrozījumam iekšzemē:

10.2.1. citas dalībvalsts persona iesniegumā norādītajā laikposmā ir reģistrēta citā Eiropas Savienības dalībvalstī kā ar nodokli apliekamā persona;

10.2.2. Eiropas Savienības teritorijā nereģistrētā persona iesniegumā norādītajā laikposmā ir reģistrēta savā mītnes zemē kā ar nodokli apliekamā persona;

10.3. dokumentus, kas apliecina nodokļa samaksu (kases čeks, kas atbilst likumā "Par pievienotās vērtības nodokli" noteiktajām prasībām, bankas maksājumu uzdevums);

10.4. muitas deklarācijas (oriģinālus);

10.5. ja iesniegumu iesniedz pilnvarotā persona, — pilnvaru (oriģinālu), kas noformēta atbilstoši šo noteikumu 5. vai 6.punktā minētajām prasībām.

11

(Grozīts ar MK 10.01.2006. noteikumiem Nr.25)

11. Valsts ieņēmumu dienests:

11.1. pārbauda iesnieguma un tam pievienoto dokumentu atbilstību šo noteikumu 4., 5., 6., 7., 8., 9. un 10.punktā minētajiem nosacījumiem;

11.2. pārbauda, vai ir noticis iesniegumā norādītais darījums, par kuru tiek pieprasīta nodokļa atmaksa;

11.3. pārliecinās, ka citas dalībvalsts apliekamā persona iesniegumā norādītajā laikposmā ir reģistrēta citā Eiropas Savienības dalībvalstī kā ar nodokli apliekamā persona vai ka Eiropas Savienības teritorijā nereģistrētā persona iesniegumā norādītajā laikposmā ir reģistrēta savā mītnes zemē kā ar nodokli apliekamā persona (ja nepieciešams, sazinās ar attiecīgās valsts nodokļu administrāciju);

11.4. triju mēnešu laikā pēc iesnieguma saņemšanas pieņem lēmumu par nodokļa atmaksāšanu.

12

12. Ja iesniegumā un tam pievienotajos dokumentos norādītā informācija nav pietiekama lēmuma pieņemšanai, Valsts ieņēmumu dienestam ir tiesības pieprasīt iesniedzējam papildu informāciju.

13

13. Ja Valsts ieņēmumu dienests ir pieņēmis pamatotu lēmumu atmaksāt nodokli (pilnībā vai daļēji), tas ne vēlāk kā mēneša laikā pēc lēmuma pieņemšanas aizpilda iesnieguma VI daļu, nosūta iesniedzējam iesnieguma kopiju, pamatotu lēmumu par nodokļa atmaksu, nodokļa rēķinu un muitas deklarācijas oriģinālus, kā arī dokumentus, kas apliecina nodokļa samaksu, ar atzīmi par to, ka nodoklis ir atmaksāts, un pārskaita iesnieguma VI daļā norādīto atmaksājamo nodokļa summu uz iesniegumā norādīto citas dalībvalsts apliekamās personas vai Eiropas Savienības teritorijā nereģistrētās personas, vai šo personu pilnvarotās personas bankas kontu. Bankas pārskaitījuma izmaksas tiek atskaitītas no atmaksājamās nodokļa summas. Ja Valsts ieņēmumu dienests ir pieņēmis pamatotu lēmumu daļēji atmaksāt nodokli, tas nosūta iesniedzējam nodokļa rēķinus, par kuriem ir pieņemts lēmums neatmaksāt nodokli, neizdarot uz tiem atzīmi, un pievieno pamatotu lēmumu par nodokļa atmaksas atteikumu.

14

14. Ja Valsts ieņēmumu dienests ir pieņēmis pamatotu lēmumu neatmaksāt nodokli, tas ne vēlāk kā 15 darbdienu laikā pēc lēmuma pieņemšanas rakstiski paziņo citas dalībvalsts apliekamajai personai vai Eiropas Savienības teritorijā nereģistrētajai personai, vai šo personu pilnvarotajai personai atteikuma iemeslus, pievienojot iesnieguma kopiju, pamatotu lēmumu par nodokļa atmaksas atteikumu, nodokļa rēķinu un muitas deklarācijas oriģinālus, kā arī dokumentus, kas apliecina nodokļa samaksu.

15

15. Nodokli neatmaksā:

15.1. ja nav ievēroti šo noteikumu 4., 5., 6., 7., 8., 9. un 10.punktā minētie nosacījumi, dokumenti nav noformēti pareizi vai nodokļa rēķini neatbilst likumā "Par pievienotās vērtības nodokli" noteiktajām prasībām;

15.2. ja šo noteikumu 11.2.apakšpunktā minētajā pārbaudē nav apstiprinājies, ka darījums ir noticis;

15.3. par nelietota nekustamā īpašuma iegādi un par saņemtajiem pakalpojumiem, kas saistīti ar nekustamā īpašuma celtniecību, rekonstrukciju, renovāciju, restaurāciju vai remontu;

15.4. par personīgai lietošanai iegādātajām precēm un saņemtajiem pakalpojumiem (piemēram, vieglā automobiļa noma, apkope, remonts, vieglajam automobilim paredzētās degvielas, smērvielu un rezerves daļu iegāde, atpūtas, ēdināšanas (arī restorāna), veselības uzlabošanas un izklaides pasākumu izmaksas);

15.5. tūrisma (ceļojumu) firmām un aģentūrām, ja tās darbojas saskaņā ar likuma "Par pievienotās vērtības nodokli" 13.pantu.

16

16. Ja šo noteikumu 15.4.apakšpunktā minētā vieglā automobiļa izmantošana Latvijas Republikas teritorijā ir pilnībā vai daļēji saistīta ar citas dalībvalsts apliekamās personas saimniecisko darbību citā Eiropas Savienības dalībvalstī vai Eiropas Savienības teritorijā nereģistrētās personas saimniecisko darbību savā mītnes zemē, nodokli par automobiļa ekspluatācijai iegādātajām precēm un saņemtajiem pakalpojumiem (noma, apkope, remonts, kā arī degvielas, smērvielu un rezerves daļu iegāde) atmaksā pilnībā vai daļēji atbilstoši automobiļa izmantošanai saistībā ar saimniecisko darbību, ja iesniegumam ir pievienoti dokumenti, kuri pamato automobiļa izmantošanu (piemēram, ceļazīme, maršruta apraksts latviešu vai angļu valodā).

17

17. Ja citas dalībvalsts apliekamā persona vai Eiropas Savienības teritorijā nereģistrētā persona, kas saņēmusi Valsts ieņēmumu dienesta pamatotu lēmumu neatmaksāt nodokli, pamatojoties uz to, ka nav ievēroti šo noteikumu 4., 5., 6., 7., 8., 9. un 10.punktā minētie nosacījumi, mēneša laikā pēc lēmuma saņemšanas atkārtoti iesniedz pareizi noformētus dokumentus, Valsts ieņēmumu dienests mēneša laikā pēc attiecīgo dokumentu saņemšanas pieņem pamatotu lēmumu par nodokļa atmaksāšanu.

18

18. Ja dokumentus saskaņā ar šo noteikumu 17.punktu iesniedz atkārtoti, citas dalībvalsts persona vai Eiropas Savienības teritorijā nereģistrētā persona, vai šo personu pilnvarotā persona nosūta Valsts ieņēmumu dienestam izlabotos, precizētos vai papildus iesniedzamos dokumentus kopā ar nodokļa rēķinu un muitas deklarācijas oriģināliem, dokumentiem, kas apliecina nodokļu samaksu, un pavadvēstuli, kurā norādīts Valsts ieņēmumu dienesta lēmuma saņemšanas datums un uzskaitīti atkārtoti nosūtītie dokumenti. Ja dokumentus iesniedz atkārtoti, nav saistošs šo noteikumu 8.punktā minētais iesniegšanas termiņš.

19

19. Citas dalībvalsts apliekamā persona vai Eiropas Savienības teritorijā nereģistrētā persona, vai šo personu pilnvarotā persona triju gadu laikā atmaksā nodokli, kas ir kļūdaini pārskaitīts uz šīs personas bankas kontu.

20

20. Ja citas dalībvalsts apliekamā persona vai Eiropas Savienības teritorijā nereģistrētā persona, vai šo personu pilnvarotā persona ir nepamatoti iesniegusi iesniegumu nodokļa atmaksāšanai (arī par nenotikušiem darījumiem), Valsts ieņēmumu dienests var atteikt šīm personām uz citu iesniegumu pamata pieprasīto nodokļa atmaksu divus gadus kopš minētā iesnieguma iesniegšanas.

21

21. Informāciju par nodokļa atmaksāšanas kārtību attiecīgajā valstī sniedz Ārlietu ministrija pēc Valsts ieņēmumu dienesta pieprasījuma.

22

22. Ja citas dalībvalsts apliekamā persona vai Eiropas Savienības teritorijā nereģistrētā persona 2003.gadā un laikposmā no 2004.gada 1.janvāra līdz 2004.gada 30.aprīlim Latvijas Republikā ir iegādājusies preces vai saņēmusi pakalpojumus, šīm personām nodokli atmaksā, piemērojot Eiropas Savienības teritorijā nereģistrētai personai noteikto nodokļa atmaksāšanas kārtību.

23

23. Noteikumos noteiktā kārtība attiecināma uz nodokli, kas samaksāts par Latvijas Republikā iegādātajām precēm, saņemtajiem pakalpojumiem un preču importu, sākot ar 2004.gada 1.maiju.

24

24. Noteikumi stājas spēkā ar 2004.gada 1.maiju.

25

Informatīva atsauce uz Eiropas Savienības direktīvām

Noteikumos iekļautas tiesību normas, kas izriet no:

1) Padomes 1979.gada 6.decembra Astotās direktīvas 79/1072/EEK par dalībvalstu tiesību aktu saskaņošanu attiecībā uz apgrozījuma nodokļiem — kārtības pievienotās vērtības nodokļa atmaksāšanai nodokļu maksātājiem, kas nav reģistrēti attiecīgajā valstī;

2) Padomes 1986.gada 17.novembra Trīspadsmitās direktīvas 86/560/EEK par dalībvalstu likumu saskaņošanu attiecībā uz apgrozījuma nodokļiem — pievienotās vērtības nodokļa atmaksāšanas kārtības nodokļiem pakļautajām personām, kas nav reģistrētas Kopienas teritorijā.

26

Ministru prezidents I.Emsis

Finanšu ministrs O.Spurdziņš

Pielikums

Ministru kabineta

2004.gada 15.aprīļa noteikumiem Nr.313

Finanšu ministrs O.Spurdziņš