Valsts ieņēmumu dienesta

rīkojums Nr.619

Rīgā 2004.gada 19.aprīlī

Par "Metodisko norādījumu

par pievienotās vērtības nodokļa aprēķināšanu"

apstiprināšanu

1. Saskaņā ar likuma "Par

nodokļiem un nodevām" 5.panta otro daļu un likumu "Par

pievienotās vērtības nodokli" apstiprinu "Metodiskos norādījumus

par pievienotās vērtības nodokļa aprēķināšanu".

2. Atzīt par spēku zaudējušu Valsts ieņēmumu dienesta 2003.gada

23.aprīļa rīkojumu Nr.563 "Par metodisko norādījumu "Par

pievienotās vērtības nodokļa aprēķināšanu un uzskaiti

grāmatvedībā" apstiprināšanu", ar kuru tika apstiprināti

metodiskie norādījumi "Par pievienotās vērtības nodokļa

aprēķināšanu un uzskaiti grāmatvedībā".

3. Ar šo rīkojumu apstiprinātie metodiskie norādījumi stājas

spēkā pēc to publicēšanas laikrakstā "Latvijas Vēstnesis".

Valsts ieņēmumu dienesta

ģenerāldirektora v.i. N.Jezdakova

Metodiskie

norādījumi par pievienotās vērtības nodokļa aprēķināšanu

Izdoti saskaņā

ar likuma "Par nodokļiem un nodevām" 5.pantu un likumu "Par

pievienotās vērtības nodokli"

1. Pievienotās

vērtības nodokļa taksācijas perioda deklarācijas aizpildīšanas

kārtība

1. Ar pievienotās vērtības nodokli

apliekamā persona (turpmāk - apliekamā persona) pievienotās

vērtības nodokļa (turpmāk - PVN vai nodoklis) deklarāciju ar

nodokļa aprēķinu par taksācijas periodu iesniedz Valsts ieņēmumu

dienestā (turpmāk - VID) 15 dienu laikā pēc taksācijas perioda

beigām.

2. Apliekamā persona, kura PVN maksā budžetā centralizēti par

vairākiem uzņēmumiem (filiālēm, nodaļām), kā arī zemnieku

saimniecības pēc saskaņošanas ar VID nodokļa deklarāciju par

taksācijas periodu (turpmāk - PVN deklarācija) iesniedz ne vēlāk

kā 25 dienu laikā pēc taksācijas perioda beigām. Iesniegumu par

PVN deklarācijas iesniegšanas termiņa saskaņošanu iesniedz VID

teritoriālajā iestādē līdz katra taksācijas gada 31.janvārim. PVN

deklarāciju iesniedz VID arī tad, ja apliekamā persona taksācijas

periodā nav veikusi apliekamus darījumus (PVN deklarācijas rindās

ievelkot svītras).

3. Apliekamā persona iesniedz VID šādus PVN deklarācijas

pielikumus:

3.1. pārskatu par priekšnodokļa summām, kas iekļautas PVN

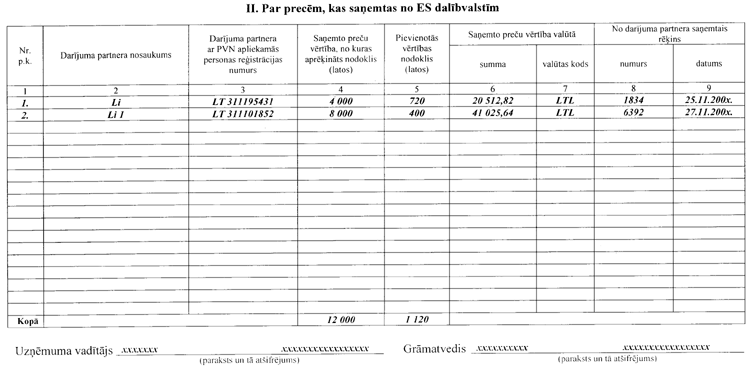

deklarācijā par attiecīgo taksācijas periodu (turpmāk - pārskats

PVN 1);

3.1.1. pārskatu PVN 1 apliekamā persona iesniedz VID

vienlaikus ar PVN deklarāciju;

3.1.2. pārskatu PVN 1 iesniedz VID arī tad, ja apliekamā

persona taksācijas periodā nav veikusi apliekamus darījumus

(pārskata PVN 1 rindās ievelkot svītras);

3.2. pārskatu par preču piegādēm Eiropas Kopienas teritorijā par

attiecīgo ceturksni (turpmāk - pārskats PVN 2);

3.2.1. pārskatu PVN 2 apliekamā persona, kura piegādā preces

citu dalībvalstu apliekamajām personām, iesniedz VID līdz katram

kalendāra ceturksnim sekojošā mēneša 15.datumam;

3.2.2. apliekamā persona, kura PVN maksā budžetā centralizēti par

vairākiem uzņēmumiem (filiālēm, nodaļām), kā arī zemnieku

saimniecības, kas atbilstoši likuma 11.pantam ir saskaņojušas ar

VID teritoriālo iestādi PVN deklarācijas iesniegšanas termiņu,

pārskatu PVN 2 iesniedz ne vēlāk kā līdz ceturksnim sekojošā

mēneša 25.datumam;

3.3. labojumu pārskatu par preču piegādēm Eiropas Kopienas

teritorijā (turpmāk - pārskats PVN 3).

Pārskatu PVN 3 apliekamā persona iesniedz VID, ja ir

konstatēta kļūda kādā iepriekš iesniegtā pārskatā

PVN 2;

3.4. PVN deklarāciju

par taksācijas gadu (turpmāk - gada deklarācija

PVN 4);

3.4.1. apliekamā personas gada deklarāciju PVN 4 iesniedz

VID līdz nākamā gada 1.maijam;

3.4.2. gada deklarāciju PVN 4 iesniedz arī tad, ja apliekamā

persona darbojusies nepilnu gadu.

4. Apliekamā persona PVN deklarāciju, pārskatu PVN 1,

pārskatu PVN 2, pārskatu PVN 3 un gada deklarāciju

PVN 4 var iesniegt arī elektroniskā veidā, noslēdzot līgumu

ar VID teritoriālo iestādi par elektroniskās deklarēšanas

pakalpojumu izmantošanu.

5. Apliekamā persona, kura iesniedz deklarācijas un pārskatus

elektroniskā veidā, līdz normatīvā akta par elektroniskā paraksta

izmantošanas kārtību spēkā stāšanās dienai iesniedz arī

deklarācijas un pārskatus papīra formā. Elektroniskās

deklarācijas un pārskati tiek uzskatīti par iesniegtiem termiņā,

ja:

5.1. tie iesniegti normatīvajos aktos noteiktajā

termiņā;

5.2. iesniegtajās rakstveida deklarācijās un pārskatos

iekļautā informācija atbilst elektroniskā veidā

iesniegtajai;

5.3. rakstveida deklarācijas un pārskati ir iesniegti ne

vēlāk kā 15 dienu laikā pēc deklarāciju un pārskatu

iesniegšanas elektroniskā veidā.

6. Visas apliekamās personas,

kuras taksācijas periodā piegādājušas, saņēmušas, eksportējušas,

importējušas kokmateriālus vai sniegušas (saņēmušas) ar

kokmateriāliem saistītus pakalpojumus, likuma "Par pievienotās

vērtības nodokli" (turpmāk - likums) 11.pantā noteiktajos

termiņos iesniedz VID PVN deklarāciju ar nodokļa aprēķinu,

pārskatu PVN 1, pārskatu PVN 2, kā arī ar Ministru

kabineta 2001.gada 12.jūnija noteikumiem Nr.251 "Kārtība, kādā

piemērojams pievienotās vērtības nodoklis darījumos ar

kokmateriāliem" apstiprināto PVN deklarācijas pielikumu par

kokmateriālu piegādēm un pakalpojumiem darījumos ar

kokmateriāliem par taksācijas periodu (turpmāk - PVN deklarācijas

pielikums).

7. PVN deklarācijas pielikumu aizpilda saskaņā ar VID

"Metodiskajiem norādījumiem par pievienotās vērtības nodokļa

aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar

kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanu"

(apstiprināti ar Valsts ieņēmumu dienesta 2001.gada 3.augusta

rīkojumu Nr.681 "Par Valsts ieņēmumu dienesta norādījumiem

"Metodiskie norādījumi par pievienotās vērtības nodokļa

aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar

kokmateriāliem un PVN deklarācijas pielikuma

aizpildīšanu"").

8. Iekšzemē veiktās kokmateriālu piegādes, iegādes, eksportu,

importu un pakalpojumus, kas sniegti (saņemti) darījumos ar

kokmateriāliem, uzrāda tikai PVN deklarācijas pielikumā. Minētos

darījumus ar kokmateriāliem neuzrāda pārskatā PVN 1 un

pārskatā PVN 2. PVN deklarācijā iekļauj tikai PVN

deklarācijas pielikuma 14.rindā norādīto aprēķināto nodokļa

summu.

9. Kokmateriālu piegādes un iegādes Eiropas Savienības teritorijā

(turpmāk - ES teritorija), kā arī pakalpojumus, kas sniegti

(saņemti) citas dalībvalsts apliekamai personai darījumos ar

kokmateriāliem, uzrāda PVN deklarācijā, pārskatā PVN 1 un

pārskatā PVN 2.

10. Pa pastu VID nosūtīto PVN deklarāciju un pārskatu

iesniegšanas diena ir diena, kad PVN deklarācijas un pārskati ir

nodoti pastā (pasta zīmogs), ko apliecina pasta kvīts ar pasta

zīmogu.

11. Apliekamā persona, kura likuma 11.pantā noteiktajā termiņā

vai arī vispār nav iesniegusi PVN deklarāciju un tās pielikumus,

netiek atbrīvota no nodokļa maksāšanas budžetā.

12. Apliekamā persona PVN deklarāciju, pārskatu PVN 1,

pārskatu PVN 2, pārskatu PVN 3, PVN deklarācijas

pielikumu, kā arī gada deklarāciju PVN 4 aizpilda valsts

valodā un salasāmi.

13. Aizpildot PVN deklarāciju, uzrāda:

13.1. taksācijas perioda gadu;

13.2. taksācijas periodu;

13.3. apliekamās personas nosaukumu (fiziskai personai - vārdu un

uzvārdu);

13.4. apliekamās personas juridisko adresi (fiziskai personai -

deklarētās dzīvesvietas adresi) un pasta indeksu;

13.5. VID ar PVN apliekamo personu reģistrā piešķirto apliekamās

personas reģistrācijas numuru;

13.6. atbildīgās personas tālruni;

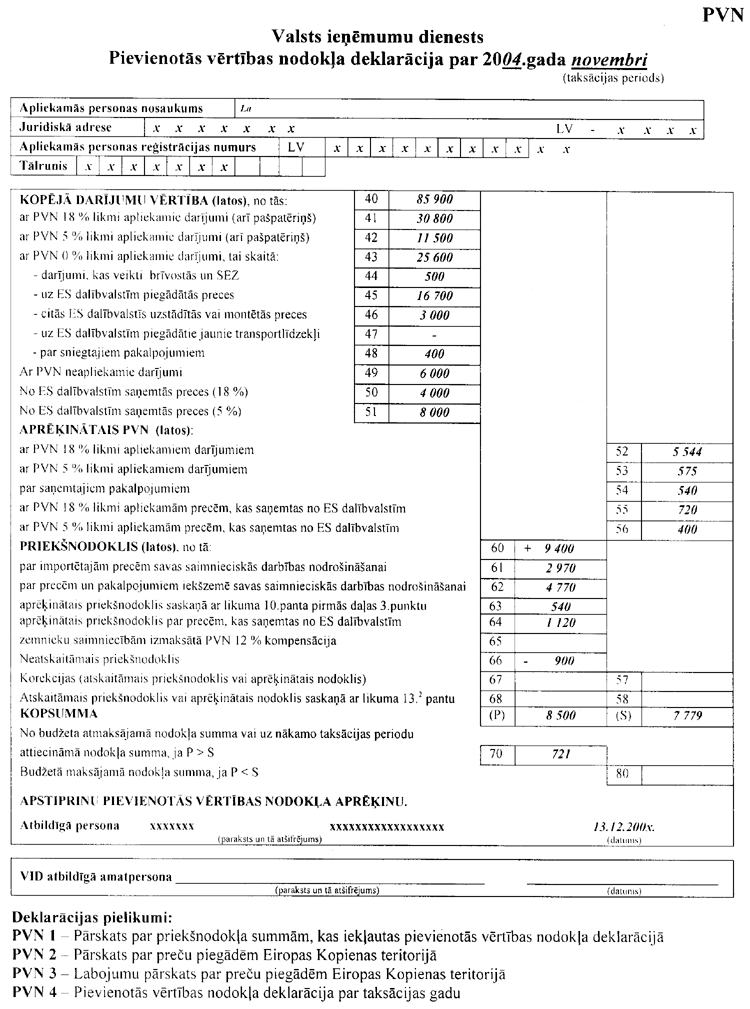

13.7. 40.rindā - taksācijas perioda kopējo darījumu vērtību bez

PVN (41., 42., 43., 49., 50. un 51.rindas summu);

13.8. 41.rindā - ar PVN 18 procentu likmi apliekamo darījumu

vērtību bez PVN (preču piegādes (arī preču piegādes attālumā ES

teritorijā), pakalpojumu sniegšanas un pašpatēriņa abos gadījumos

vērtību);

13.9. 42.rindā - ar PVN 5 procentu likmi apliekamo darījumu

vērtību bez PVN (preču piegādes (arī preču piegādes attālumā ES

teritorijā), pakalpojumu sniegšanas un pašpatēriņa abos gadījumos

vērtību);

13.10. 43.rindā - ar PVN 0 procentu likmi apliekamo darījumu

vērtību, tajā iekļaujot arī 44., 45., 46., 47. un 48.rindā

uzrādīto darījumu vērtību;

13.11. 44.rindā - brīvostās un speciālajās ekonomiskajās zonās

piegādāto preču un sniegto pakalpojumu vērtību, kas apliekama ar

PVN 0 procentu likmi saskaņā ar likumu "Par nodokļu

piemērošanu brīvostās un speciālajās ekonomiskajās zonās". Šajā

rindā uzrādīto vērtību atšifrē saskaņā ar norādījumu

1.pielikumu;

13.12. 45.rindā - uz citu ES dalībvalsti piegādāto preču vērtību,

ja preču saņēmējs ir šīs dalībvalsts apliekamā persona,

arī:

13.12.1. saskaņā ar likuma 18.panta 3.punktu veiktās apliekamās

personas preču pārvietošanas vērtību no iekšzemes uz citu

dalībvalsti šīs apliekamās personas uzņēmējdarbības

nodrošināšanai citā dalībvalstī;

13.12.2. saskaņā ar likuma 27.pantu trīsstūrveida darījumā ES

teritorijā veiktās apliekamās personas (preču nosūtītāja) preču

piegādes starpniekam un apliekamās personas (starpnieka) preču

piegādes preču galasaņēmējam vērtību;

13.12.3. citas dalībvalsts apliekamai personai jaunu

transportlīdzekļu piegādes ES teritorijā vērtību;

13.12.4. citas dalībvalsts apliekamai personai kokmateriālu

piegādes ES teritorijā vērtību;

13.12.5. preču pircējam (citas dalībvalsts apliekamajai personai)

par atpakaļ saņemtajām precēm, anulēto pirkumu, samazināto

piegādāto preču cenu vai atpakaļ atmaksāto avansu izrakstītajā

kredītrēķinā uzrādīto atpakaļ saņemto preču, anulētā pirkuma,

samazinātās piegādāto preču cenas vai atpakaļ atmaksātā avansa

vērtību;

13.12.6. 45.rindā neuzrāda citas dalībvalsts apliekamai personai

montēto vai uzstādīto preču piegādi, neapliekamai personai jauno

transportlīdzekļu piegādi, kā arī preču piegādi attālumā ES

teritorijā;

13.13. 46.rindā - uz citu ES dalībvalsti piegādāto montējamo vai

uzstādāmo preču vērtību, ja preču saņēmējs ir šīs dalībvalsts

apliekamā persona;

13.14. 47.rindā - uz citu ES dalībvalsti piegādāto jauno

transportlīdzekļu vērtību, ja transportlīdzekļa saņēmējs ir šīs

dalībvalsts neapliekama persona;

13.15. 48.rindā - ar PVN

0 procentu likmi apliekamo sniegto pakalpojumu (arī

pakalpojumu, kas sniegti citas dalībvalsts apliekamai personai

darījumos ar kokmateriāliem) vērtību;

13.16. 49.rindā - ar PVN neapliekamo darījumu vērtību (saskaņā ar

likuma 6.panta pirmo daļu);

13.17. 50.rindā - preču iegādes ES

teritorijā, kas apliekama ar PVN 18 procentu likmi,

vērtību;

13.18. 51.rindā - preču iegādes ES teritorijā, kas apliekama ar

PVN 5 procentu likmi, vērtību;

13.19. 52.rindā - aprēķināto nodokļa summu pēc 18 procentu

likmes par apliekamajiem darījumiem, kuru nosaka šādi:

41.rinda x 18 : 100.

Šīs rindas matemātiskais rezultāts

var nesakrist ar faktisko šajā rindā uzrādīto nodokļa summu,

ja:

13.19.1. aizpildot 52.rindu, summē visos taksācijas periodā

izrakstītajos nodokļa rēķinos uzrādītās nodokļa summas;

13.19.2. taksācijas periodā ir pārdots nekustamais īpašums

atbilstoši likuma 2.panta septiņpadsmitajai un

17.1daļai;

13.19.3. taksācijas periodā saskaņā ar likuma 12.panta

2.1daļu ir importēti pamatlīdzekļi, kurus paredzēts

pilnībā vai daļēji izmantot apliekamo darījumu

nodrošināšanai;

13.20. 53.rindā - aprēķināto nodokļa summu pēc 5 procentu

likmes par apliekamajiem darījumiem, kuru nosaka šādi:

42.rinda x 5 : 100.

Šīs rindas matemātiskais rezultāts

var nesakrist ar faktisko šajā rindā uzrādīto nodokļa summu, ja

taksācijas periodā, aizpildot 53.rindu, summē visos taksācijas

periodā izrakstītajos nodokļa rēķinos uzrādītās nodokļa

summas;

13.21. 54.rindā - aprēķināto

nodokļa summu par likuma 31.pantā minētajiem pakalpojumiem (arī

pakalpojumiem, kas saņemti no citas dalībvalsts apliekamās

personas darījumos ar kokmateriāliem). Šajā rindā uzrādītā

samaksai budžetā aprēķinātā PVN summai sakrīt ar 63.rindā

priekšnodoklī uzrādīto summu.

Ja pakalpojumi saņemti reprezentācijas nolūkiem un saistīti ar

publisku konferenču, pieņemšanu un maltīšu rīkošanu, kā arī

apliekamo personu reprezentējošu priekšmetu izgatavošanu, saskaņā

ar likuma 10.panta septīto daļu priekšnodoklī uzrāda 60 % no

aprēķinātās PVN summas. Šajā gadījumā 54.rindā uzrādītā samaksai

budžetā aprēķinātā PVN summa nesakritīs ar 63.rindā uzrādīto

priekšnodokli;

13.22. 55.rindā - aprēķināto nodokļa summu pēc 18 procentu

likmes par preču iegādi ES teritorijā, kuru nosaka šādi:

50.rinda x 18 : 100.

Šīs rindas matemātiskais rezultāts

var nesakrist ar faktisko šajā rindā uzrādīto nodokļa summu, ja

taksācijas periodā, aizpildot 55.rindu, summē visas taksācijas

periodā uz saņemto rēķinu pamata aprēķinātās nodokļa

summas;

13.23. 56.rindā - aprēķināto nodokļa summu pēc 5 procentu

likmes par preču iegādi ES teritorijā, kuru nosaka šādi:

51.rinda x 5 : 100.

Šīs rindas matemātiskais rezultāts

var nesakrist ar faktisko šajā rindā uzrādīto nodokļa summu, ja

taksācijas periodā, aizpildot 56.rindu, summē visas taksācijas

periodā uz saņemto rēķinu pamata aprēķinātās nodokļa

summas;

13.24. 57.rindā - nodokļa summas, kuras iepriekšējos taksācijas

periodos tika atskaitītas kā priekšnodoklis un kuras saskaņā ar

likumu iemaksā atpakaļ valsts budžetā, piemēram:

13.24.1. saņemtajos nodokļa kredītrēķinos norādītās nodokļa

summas par atpakaļ (pārdevējam) nosūtītajām precēm, anulēto

pirkumu, samazināto iegādāto preču cenu vai atpakaļ saņemamo

avansu;

13.24.2. nodokļa summu, kas saskaņā ar likuma 10.panta ceturtās

daļas 6.punktu aprēķināta atmaksai valsts budžetā par pārdoto

nekustamo īpašumu (vai tā daļu);

13.25. 58.rindā - nodokļa summu no PVN deklarācijas pielikuma

pirmās daļas 14.rindas, ja šī summa ir pozitīva;

13.26. 60.rindā - priekšnodokļa kopsummu (61., 62., 63., 64. un

65.rindu summu);

13.27. 61.rindā - samaksāto PVN par importētajām precēm savas

saimnieciskās darbības nodrošināšanai, kā arī:

13.27.1. PVN, kas samaksāts par uz laiku ievestajām precēm

3 % apmērā no PVN, ko maksā, šīs preces izlaižot brīvam

apgrozījumam, ja apliekamā persona ieved Latvijas Republikā

preci, piemērojot muitas procedūru ievešana uz laiku ar daļēju

atbrīvojumu no muitas maksājumiem;

13.27.2. saskaņā ar likuma 10.panta pirmās daļas 4.punktu muitas

deklarācijā norādīto, bet nesamaksāto PVN par atbilstoši likuma

12.panta 2.1daļai ievestajiem pamatlīdzekļiem, kurus

paredzēts pilnībā vai daļēji izmantot apliekamo darījumu

nodrošināšanai;

13.28. 62.rindā - PVN summu, kas norādīta apliekamajai personai

izrakstītajā nodokļa rēķinā par iekšzemē iegādātajām precēm un

saņemtajiem pakalpojumiem savas saimnieciskās darbības

nodrošināšanai.

PVN summu, kas norādīta saņemtajā nodokļa rēķinā par

reprezentācijas nolūkiem iegādātajām precēm un saņemtajiem

pakalpojumiem, kas saistīti ar publisku konferenču, pieņemšanu un

maltīšu rīkošanu, kā arī apliekamo personu reprezentējošu

priekšmetu izgatavošanu, saskaņā ar likuma 10.panta septīto daļu

uzrāda 60 % apmērā;

13.29. 63.rindā - saskaņā ar likuma 10.panta pirmās daļas

3.punktu aprēķināto nodokļa summu, ko apliekamā persona maksā kā

pakalpojumu saņēmēja (arī pakalpojumu, kas saņemti no citas

dalībvalsts apliekamās personas darījumos ar kokmateriāliem).

Šajā rindā uzrādītā priekšnodokļa summa sakrīt ar 54.rindā

uzrādīto samaksai budžetā aprēķināto PVN.

Ja pakalpojumi saņemti reprezentācijas nolūkiem un saistīti ar

publisku konferenču, pieņemšanu un maltīšu rīkošanu, kā arī

apliekamo personu reprezentējošu priekšmetu izgatavošanu, saskaņā

ar likuma 10.panta septīto daļu priekšnodoklī uzrāda 60 % no

aprēķinātās PVN summas. Šajā gadījumā 63.rindā uzrādītā

priekšnodokļa summa nesakritīs ar 54.rindā uzrādīto samaksai

budžetā aprēķināto PVN;

13.30. 64.rindā - saskaņā ar likuma 10.panta pirmās daļas

7.punktu aprēķināto nodokļa summu par preču iegādi ES teritorijā.

Šajā rindā uzrādītā priekšnodokļa summa sakrīt ar 55. un 56.rindā

uzrādīto samaksai budžetā aprēķināto PVN kopsummu.

Ja šīs preces iegādātas reprezentācijas nolūkiem, publisku

konferenču, pieņemšanu un maltīšu rīkošanai, kā arī apliekamo

personu reprezentējošu priekšmetu izgatavošanai, saskaņā ar

likuma 10.panta septīto daļu priekšnodoklī uzrāda 60 % no

aprēķinātās PVN summas. Šajā gadījumā 64.rindā uzrādītā

priekšnodokļa summa nesakritīs ar 55. un 56.rindā uzrādīto

samaksai budžetā aprēķināto PVN kopsummu;

13.31. 65.rindā - lauksaimniecības produkcijas pārstrādes

uzņēmumu un citu apliekamo personu saskaņā ar likuma 13.¹pantu

izmaksāto PVN 12 % kompensāciju zemnieku saimniecībām;

13.32. 66.rindā - neatskaitāmo priekšnodokļa summu par

iegādātajām precēm un saņemtajiem pakalpojumiem, kas tiek

izmantoti tikai neapliekamo darījumu veikšanai, ja apliekamā

persona veic gan apliekamus, gan neapliekamus darījumus. Saskaņā

ar likuma 10.panta:

13.32.1. devīto daļu neatskaitāmo priekšnodokļa summu tām

apliekamām personām, kuras iegādātās preces un saņemtos

pakalpojumus izmanto gan apliekamiem, gan neapliekamiem

darījumiem un ir nodrošinājušas apliekamiem vai neapliekamiem

darījumiem izmantojamo preču un pakalpojumu atsevišķu

uzskaiti;

13.32.2. desmito daļu neatskaitāmo priekšnodokli tām apliekamajām

personām, kuras iegādātās preces un saņemtos pakalpojumus izmanto

gan apliekamiem, gan neapliekamiem darījumiem un ir daļēji

nodrošinājušas vai nav vispār nodrošinājušas to atsevišķu

uzskaiti. Neatskaitāmo priekšnodokļa summu noteikšanai aprēķina

neapliekamo darījumu vērtības īpatnējo svaru (procentos) kopējā

darījumu vērtībā (aprēķinu izpilda brīvā formā):

49.rinda : 40.rinda x 100

(procentos), kur

skaitītājs - 49.rindā uzrādītā

neapliekamo darījumu vērtība, saucējs - 40.rindā uzrādītā kopējo

darījumu vērtība. Neatskaitāmā priekšnodokļa summu nosaka:

13.32.2.1. ja apliekamā persona ir

nodrošinājusi daļēju uzskaiti, no 60.rindā uzrādītās

priekšnodokļa kopsummas atņem saņemtajos

nodokļa rēķinos norādīto

neatskaitāmo priekšnodokli par neapliekamo darījumu veikšanai

saņemtajām precēm un pakalpojumiem, kuriem ir nodrošināta

atsevišķa uzskaite, un atskaitāmo priekšnodokli par apliekamo

darījumu veikšanai saņemtajām precēm un pakalpojumiem, kuriem ir

nodrošināta atsevišķa uzskaite, rezultātu reizina ar neapliekamo

darījumu īpatnējo svaru (procentos) un dala ar 100;

13.32.2.2. ja apliekamā persona nav nodrošinājusi atsevišķu

uzskaiti, 60.rindā uzrādīto priekšnodokļa kopsummu reizina ar

neapliekamo darījumu īpatnējo svaru (procentos) un dala

ar100;

13.33. 67.rindā - iepriekšējos taksācijas periodos samaksai

budžetā aprēķinātās nodokļa summas samazinājums, piemēram,

izrakstītajos nodokļa kredītrēķinos norādītās nodokļa summas par

atpakaļ no pircēja saņemtajām precēm, anulēto pirkumu, samazināto

pārdoto preču cenu vai atpakaļ atmaksājamo avansu;

13.34. 68.rindā - nodokļa summu no PVN deklarācijas pielikuma

pirmās daļas 14.rindas, ja šī summa ir negatīva;

13.35. (P) rindas summu aprēķina šādi:

60.rinda - 66.rinda + 67.rinda +

68.rinda;

13.36. (S) rindas summu aprēķina

šādi:

52.rinda + 53.rinda + 54.rinda +

55.rinda + 56.rinda + 57.rinda+ 58.rinda;

13.37. 70.rindā - summu, par kuru

priekšnodokļa summa ir lielāka nekā aprēķinātā PVN summa, t.i.,

summu, par kuru deklarācijas (P) rindas "kopsumma" uzrādītā summa

ir lielāka nekā (S) rindā uzrādītā:

(P) rinda - (S) rinda;

13.38. 80.rindā - summu, par kuru

aprēķinātā PVN summa ir lielāka nekā priekšnodokļa summa, t.i.,

summu, par kuru deklarācijas (S) rindas "kopsumma" uzrādītā summa

ir lielāka nekā (P) rindā uzrādītā:

(S) rinda - (P) rinda.

14. PVN deklarāciju apstiprina

apliekamās personas atbildīgā persona, to parakstot un norādot

paraksta atšifrējumu un datumu.

2. Pārskata par

priekšnodokļa summām, kas iekļautas PVN deklarācijā par attiecīgo

taksācijas periodu, aizpildīšanas kārtība

15. Saskaņā ar likuma 11.panta

5.1daļu vienlaikus ar PVN deklarāciju apliekamā

persona iesniedz VID pārskatu par priekšnodokļa summām, kas

iekļautas PVN deklarācijā par attiecīgo taksācijas periodu -

pārskatu PVN 1.

16. Pārskata PVN 1 I daļā "Par iekšzemē iegādātajām

precēm un saņemtajiem pakalpojumiem" uzrāda katru atsevišķo

nodokļa rēķinu, kurā norādītā preču un pakalpojumu kopējā vērtība

bez PVN ir 100 vai vairāk lati. Pārējos nodokļa rēķinus apliekamā

persona ir tiesīga pārskatā neuzrādīt atsevišķi, bet vienā kopējā

summā. Šajā gadījumā pārskata 2., 3., 6., 7., 8. un 9.aili

neaizpilda.

17. Pārskata PVN 1 II daļā "Par precēm, kas saņemtas no

ES dalībvalstīm" uzrāda katru atsevišķo darījuma partnera nodokļa

rēķinu neatkarīgi no darījuma vērtības.

18. Aizpildot pārskatu PVN 1, uzrāda:

18.1. taksācijas perioda gadu;

18.2. taksācijas periodu;

18.3. apliekamās personas nosaukumu (fiziskai personai - vārdu un

uzvārdu);

18.4. VID ar PVN apliekamo personu reģistrā piešķirto

numuru;

18.5. pārskata PVN 1 I daļā "Par iekšzemē iegādātajām

precēm un saņemtajiem pakalpojumiem" uzrāda:

18.6. 1.ailē - ieraksta numuru pēc kārtas;

18.7. 2.ailē - darījuma partnera nosau-kumu:

18.7.1. ja apliekamā persona no neapliekamas personas

(piemēram, namīpašnieka) saņem rēķinu, kurā saskaņā ar likuma

2.panta divdesmit pirmo daļu ir uzrādīti arī citu personu

sniegtie pakalpojumi kopā ar PVN, tad 2.ailē uzrāda pakalpojuma

sniedzēja nosaukumu (piemēram, "Hoetika"), iekavās norādot

personu (namīpašnieku), kurš šo nodokļa rēķinu ir

izsniedzis;

18.7.2. ja apliekamā persona ir iemaksājusi PVN valsts

budžetā par precēm, ko tā ir ievedusi brīvam apgrozījumam

(importējusi), tad kā darījuma partneris 2.ailē ir jāuzrāda

Valsts kase.

Ja muitas maksājumus apliekamās personas vārdā veicis muitas

brokeris, tad 2.ailē uzrāda muitas brokera nosaukumu;

18.7.3. ja apliekamā persona par atpakaļ nosūtītajām precēm,

anulēto pirkumu, samazināto iegādāto preču cenu vai atpakaļ

saņemto avansu ir saņēmusi nodokļa kredītrēķinu, tad 2.ailē

uzrāda personas, kura ir izrakstījusi nodokļa kredītrēķinu,

nosaukumu;

18.7.4. ja apliekamā persona par atpakaļ nosūtītajām precēm

pati ir izrakstījusi preču pavadzīmi-rēķinu, kurā ir norādījusi

nodokļa rēķinam noteiktos rekvizītus, tad 2.ailē uzrāda

apliekamās personas, kurai preces sūtītas atpakaļ,

nosaukumu;

18.7.5. ja apliekamā persona zemnieku saimniecībai ir

izmaksājusi PVN 12 % kompensāciju saskaņā ar likuma

13.1pantu, tad 2.ailē uzrāda zemnieku saimniecības

nosaukumu;

18.7.6. ja apliekamā persona saskaņā ar likuma 12.panta

2.1daļu ir importējusi pamatlīdzekļus, kurus paredzēts

pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai,

tad 2.ailē uzrāda pamatlīdzekļu nosūtītāja nosaukumu;

18.7.7. ja apliekamā persona

pati ir aprēķinājusi nodokli par no citas dalībvalsts apliekamās

personas saņemtajiem pakalpojumiem, tad 2.ailē uzrāda apliekamās

personas, uz kuras rēķina pamata ir aprēķināts nodoklis,

nosaukumu;

18.7.8. ja apliekamā persona pati ir aprēķinājusi nodokli

par pakalpojumiem, kas saņemti no trešās valsts personas, tad

2.ailē uzrāda trešās valsts personas, uz kuras rēķina pamata ir

aprēķināts nodoklis, nosaukumu;

18.8. 3.ailē - darījuma partnera VID ar PVN apliekamo

personu reģistrā piešķirto numuru:

18.8.1. ja apliekamā persona no neapliekamas personas

(piemēram, namīpašnieka) saņem rēķinu, kurā saskaņā ar likuma

2.panta divdesmit pirmo daļu ir uzrādīti arī citu personu

sniegtie pakalpojumi kopā ar PVN, tad 3.ailē uzrāda pakalpojuma

sniedzēja (piemēram, "Hoetika") VID ar PVN apliekamo personu

reģistrā piešķirto numuru;

18.8.2. ja apliekamā persona ir iemaksājusi PVN valsts budžetā

par precēm, ko tā ir ievedusi brīvam apgrozījumam (importējusi),

tad 3.aili neaizpilda.

Ja muitas maksājumus apliekamās personas vārdā veicis muitas

brokeris, tad 3.ailē uzrāda muitas brokera VID ar PVN apliekamo

personu reģistrā piešķirto numuru;

18.8.3. ja apliekamā persona par atpakaļ nosūtītajām precēm,

anulēto pirkumu, samazināto iegādāto preču cenu vai atpakaļ

saņemto avansu ir saņēmusi nodokļa kredītrēķinu, tad 3.ailē

uzrāda personas, kura ir izrakstījusi nodokļa kredītrēķinu, VID

ar PVN apliekamo personu reģistrā piešķirto numuru;

18.8.4. ja apliekamā persona par atpakaļ nosūtītajām precēm

pati ir izrakstījusi preču pavadzīmi-rēķinu, kurā ir norādījusi

nodokļa rēķinam noteiktos rekvizītus, tad 3.ailē uzrāda

apliekamās personas, kurai preces sūtītas atpakaļ, VID ar PVN

apliekamo personu reģistrā piešķirto numuru;

18.8.5. ja apliekamā persona zemnieku saimniecībai ir izmaksājusi

PVN 12 % kompensāciju saskaņā ar likuma

13.1pantu, tad 3.aili neaizpilda;

18.8.6. ja apliekamā persona saskaņā ar likuma 12.panta

21daļu ir importējusi pamatlīdzekļus, kurus paredzēts

pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai,

tad 3.ailē neaizpilda;

18.8.7. ja apliekamā persona pati ir aprēķinājusi nodokli par

nodokli par no citas dalībvalsts apliekamās personas saņemtajiem

pakalpojumiem, tad 3. ailē uzrāda apliekamās personas, uz kuras

rēķina pamata ir aprēķināts nodoklis, reģistrācijas numuru ar

valsts kodu;

18.8.8. ja apliekamā persona pati ir aprēķinājusi nodokli

par pakalpojumiem, kas saņemti no trešās valsts personas, tad

3.aili neaizpilda;

18.9. 4.ailē - savas saimnieciskās darbības nodrošināšanai

iegādāto preču vai saņemto pakalpojumu vērtību bez PVN;

18.10. 5.ailē - PVN summu;

18.11. 6.ailē - attaisnojuma dokumenta, uz kura pamata ir

atskaitīts priekšnodoklis, nosaukumu;

18.12. 7.ailē - 18.11.apakšpunktā minētā dokumenta sēriju (ja

tāda ir);

18.13. 8.ailē - 18.11.apakšpunktā minētā dokumenta numuru;

18.14. 9.ailē - 18.11.apakšpunktā minētā dokumenta izrakstīšanas

datumu;

18.15. 7., 8. un 9.ailē uzrāda 18.11.apakš-punktā minētā

dokumenta sēriju (ja tāda ir), numuru un datumu, piemēram:

18.15.1. ja apliekamā persona no neapliekamas personas (piemēram,

namīpašnieka) saņem rēķinu, kurā saskaņā ar likuma 2.panta

divdesmit pirmo daļu ir uzrādīti arī citu personu sniegtie

pakalpojumi kopā ar PVN, tad uzrāda pakalpojuma sniedzēja

(piemēram, "Hoetika") izrakstītā nodokļa rēķina numuru un

datumu;

18.15.2. par importētajām precēm uzrāda maksājuma dokumenta

numuru un datumu;

18.15.2.1. ja muitas maksājumus apliekamās personas vārdā veicis

muitas brokeris, tad uzrāda nodokļa samaksu apliecinošā

dokumenta, kurā uzrādīti muitas deklarācijas identifikācijas

dati, numuru un datumu. Par šādu dokumentu apliekamā persona

izmanto maksājuma dokumentu, kas apliecina muitas parādā

uzskaitītā PVN samaksu muitas brokerim, vai muitas brokera

maksājuma uzdevuma, kas apliecina muitas parādā uzskaitītā PVN

samaksu valsts budžetā, kopiju;

18.15.2.2. ja apliekamā persona ir iemaksājusi muitai drošības

naudu nodokļa segšanai, un muitas iestāde ir pieņēmusi lēmumu par

šīs summas pārskaitīšanu valsts budžetā, tad par dokumentu, kas

apliecina nodokļa samaksu par preču importu kopā ar likuma

10.panta trešajā daļā noteiktajiem dokumentiem, izmanto lēmumu

par VID drošības naudas kontā ieskaitītā PVN pārskaitīšanu valsts

budžetā vai maksājuma uzdevumu, kas apliecina, ka saskaņā ar

muitas iestādes lēmumu nodoklis ir iemaksāts valsts

budžetā;

18.15.3. ja apliekamā persona par atpakaļ nosūtītajām precēm,

anulēto pirkumu, samazināto iegādāto preču cenu vai atpakaļ

saņemto avansu ir saņēmusi nodokļa kredītrēķinu, tad uzrāda

nodokļa kredītrēķina numuru un datumu;

18.15.4. ja apliekamā persona par atpakaļ nosūtītajām precēm pati

ir izrakstījusi preču pavadzīmi-rēķinu, kurā ir norādījusi

nodokļa rēķinam noteiktos rekvizītus, tad uzrāda preču

pavadzīmes-rēķina sēriju, numuru un datumu;

18.15.5. ja apliekamā persona saskaņā ar likuma

13.1pantu zemnieku saimniecībai izmaksā PVN 12 %

kompensāciju, tad uzrāda maksājuma dokumenta numuru un

datumu;

18.15.6. par saskaņā ar likuma 12.panta 2.1 daļu

importētajiem pamatlīdzekļiem, kurus paredzēts pilnībā vai daļēji

izmantot apliekamo darījumu nodrošināšanai, uzrāda muitas

deklarācijas numuru un datumu;

18.15.7. ja apliekamā persona pati ir aprēķinājusi nodokli par no

citas dalībvalsts apliekamās personas saņemtajiem pakalpojumiem,

tad uzrāda citas dalībvalsts personas izrakstītā rēķina numuru un

datumu;

18.15.8. ja apliekamā persona pati ir aprēķinājusi nodokli par

pakalpojumiem, kas saņemti no trešās valsts personas, tad uzrāda

trešās valsts personas izrakstītā rēķina numuru un datumu;

18.16. rindā "Kopā" - 4.ailē

saskaita preču vai pakalpojumu vērtības kopsummu bez PVN, 5.ailē

- PVN kopsummu.

18.17. pārskata PVN 1 II daļā "Par precēm, kas saņemtas

no ES dalībvalstīm" uzrāda:

18.18. 1.ailē - ieraksta numuru pēc kārtas;

18.19. 2.ailē - citas dalībvalsts apliekamās personas (preču

piegādātāja) nosau-kumu;

18.20. 3.ailē - citas dalībvalsts apliekamās personas

(preču piegādātāja) ar PVN apliekamās personas reģistrācijas

numuru, pirms cipariem norādot valsts kodu (valsts kodu skatīt

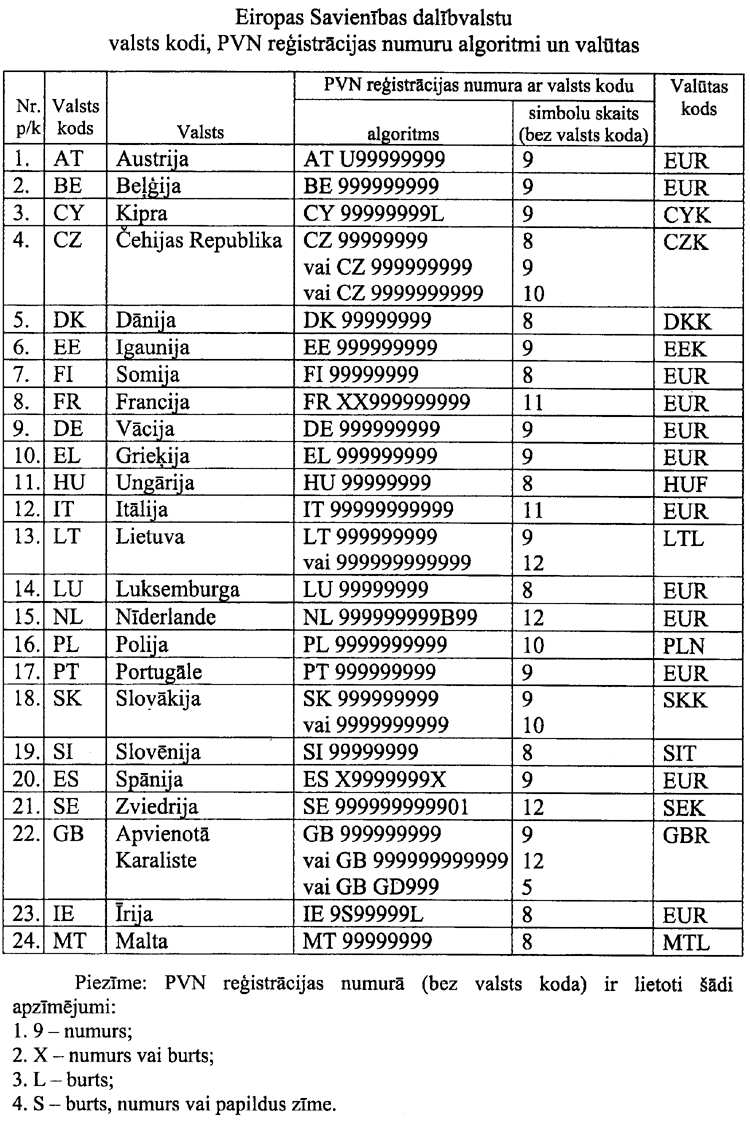

norādījumu 2.pielikumā);

18.21. 4.ailē - savas saimnieciskās darbības nodrošināšanai

iegādāto vai saņemto preču vērtību bez PVN latos;

18.22. 5.ailē - PVN summu latos;

18.23. 6.ailē - saņemto preču vērtību tās dalībvalsts valūtā,

kura ir piešķīrusi PVN reģistrācijas numuru preču

piegādātājam;

18.24. 7.ailē - valūtas kodu (skatīt norādījumu

2.pielikumā);

18.25. 8.ailē - no citas dalībvalsts apliekamās personas (preču

piegādātāja) saņemtā rēķina numuru;

18.26. 9.ailē - no citas dalībvalsts apliekamās personas (preču

piegādātāja) saņemtā rēķina izrakstīšanas datumu;

18.27. rindā "Kopā" - 4.ailē saskaita saņemto preču vērtības, no

kuras aprēķināts PVN, kopsummu, 5.ailē - PVN kopsummu.

19. Pārskata PVN 1 I daļas "Par iekšzemē iegādātajām

precēm un saņemtajiem pakalpojumiem" un II daļas "Par

precēm, kas saņemtas no ES dalībvalstīm" 5.ailes kopsumma sakrīt

ar PVN deklarācijas 60. un 67.rindas kopsummu.

20. Pārskatu PVN 1 apstiprina uzņēmuma vadītājs un

grāmatvedis, to parakstot un norādot paraksta atšifrējumu un

datumu.

3. Pārskata par

preču piegādēm Eiropas Kopienas teritorijā par attiecīgo

ceturksni aizpildīšanas kārtība

21. Saskaņā ar likuma 11.panta

astoto daļu apliekamā persona, kura piegādā preces citu

dalībvalstu apliekamajām personām, iesniedz VID pārskatu par

preču piegādēm Eiropas Kopienas teritorijā par attiecīgo

ceturksni - pārskatu PVN 2.

22. Pārskatu PVN 2 apliekamā persona iesniedz VID līdz

katram kalendāra ceturksnim sekojošā mēneša 15.datumam. Apliekamā

persona, kura PVN maksā budžetā centralizēti par vairākiem

uzņēmumiem (filiālēm, nodaļām), kā arī zemnieku saimniecības, kas

atbilstoši likuma 11.pantam ir saskaņojušas ar VID teritoriālo

iestādi PVN deklarācijas iesniegšanas termiņu, pārskatu

PVN 2 iesniedz ne vēlāk kā līdz ceturksnim sekojošā mēneša

25.datumam.

23. Pārskatā PVN 2 uzrāda attiecīgajā ceturksnī citu

dalībvalstu apliekamām personām veiktās preču piegādes ES

teritorijā. Pārskatā PVN 2 uzrāda arī:

23.1. saskaņā ar likuma 18.panta 3.punktu veikto apliekamās

personas preču pārvietošanu no iekšzemes uz citu dalībvalsti šīs

apliekamās personas uzņēmējdarbības nodrošināšanai citā

dalībvalstī;

23.2. saskaņā ar likuma 27.pantu trīsstūrveida darījumā ES

teritorijā veikto apliekamās personas (preču nosūtītāja) preču

piegādi starpniekam un apliekamās personas (starpnieka) preču

piegādi preču galasaņēmējam;

23.3. citu dalībvalstu apliekamām personām jaunu

transportlīdzekļu piegādes ES teritorijā;

23.4. citu dalībvalstu apliekamām personām kokmateriālu piegādes

ES teritorijā;

23.5. preču pircējam (citas dalībvalsts apliekamajai personai)

par atpakaļ saņemtajām precēm, anulēto pirkumu, samazināto

piegādāto preču cenu vai atpakaļ atmaksāto avansu izrakstītajā

kredītrēķinā uzrādīto atpakaļ saņemto preču, anulētā pirkuma,

samazinātās piegādāto preču cenas vai atpakaļ atmaksātā avansa

vērtību (ar mīnus zīmi).

24. Pārskatā PVN 2 neuzrāda:

24.1. citas dalībvalsts apliekamām personām montēto vai uzstādīto

preču piegādi;

24.2. citas dalībvalsts neapliekamām personām jauno

transportlīdzekļu piegādi;

24.3. preču piegādi attālumā ES teritorijā.

25. Aizpildot pārskatu PVN 2, uzrāda:

25.1. taksācijas perioda gadu;

25.2. attiecīgo kalendāro ceturksni;

25.3. apliekamās personas nosaukumu (fiziskai personai - vārdu un

uzvārdu);

25.4. apliekamās personas juridisko adresi (fiziskai personai -

deklarētās dzīvesvietas adresi) un pasta indeksu;

25.5. VID ar PVN apliekamo personu reģistrā piešķirto apliekamās

personas reģistrācijas numuru;

25.6. atbildīgās personas tālruni;

25.7. ieraksta numuru pēc kārtas;

25.8. ailē "Valsts kods" - citas

dalībvalsts, uz kuru tika nosūtītas vai transportētas preces no

iekšzemes, valsts kodu (skatīt norādījumu 2.pielikumā).

Ja apliekamā persona preču pircējam (citas dalībvalsts

apliekamajai personai) izraksta kredītrēķinu 23.5.apakšpunktā

minētajos gadījumos, uzrāda darījuma partnera dalībvalsts valsts

kodu;

25.9. ailē "Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" katrā rūtiņā, neizlaižot nevienu, - citas

dalībvalsts preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numuru bez valsts koda.

Ja apliekamā persona preču pircējam (citas dalībvalsts

apliekamajai personai) izraksta kredītrēķinu 23.5.apakšpunktā

minētajos gadījumos, uzrāda darījuma partnera ar PVN apliekamās

personas reģistrācijas numuru bez valsts koda;

25.10. ailē "Preču piegādes summa (latos)" - uz katru preču

saņēmēja (pircēja) ar PVN apliekamās personas reģistrācijas

numuru attiecīgajā ceturksnī veikto preču piegāžu ES teritorijā

summu latos.

Ja apliekamā persona preču pircējam (citas dalībvalsts

apliekamajai personai) izraksta kredītrēķinu 23.5.apakšpunktā

minētajos gadījumos, uzrāda atpakaļ saņemto preču, anulētā

pirkuma, samazinātās piegādāto preču cenas vai atpakaļ atmaksātā

avansa vērtību (ar mīnus zīmi);

25.11. ailē "K" - saskaņā ar

likuma 27.panta otrās daļas 2.punktu atzīmi ar burtu "S", ja

preču piegāde ES teritorijā tika veikta kā trīsstūrveida darījums

atbilstoši likuma 1.panta 35.punktam un apliekamā persona tajā ir

starpnieks, t.i., veic preču iegādi ES teritorijā un preču

piegādi ES teritorijā preču galasaņēmējam;

25.12. rindā "Kopā" - saskaita pārskata PVN 2 konkrētajā

lapā norādīto preču piegādes summu latos;

25.13. rindā "Preču piegādes kopsumma (no ___ līdz ___ lp.)" -

saskaita ceturkšņa preču piegādes summu latos.

26. Pārskata PVN 2 rindas "Preču piegādes kopsumma (no ___

līdz ___ lp.)" kopsumma sakrīt ar attiecīgā ceturkšņa PVN

deklarāciju 45.rindas kopsummu.

27. Pārskata PVN 2 katras lapas apakšējā labajā stūrī uzrāda

lapas numuru pēc kārtas - pirms atdalošās svītras, kopējo lapu

skaitu - aiz atdalošās svītras.

28. Pārskatu PVN 2 apstiprina apliekamās personas atbildīgā

persona, to parakstot un norādot paraksta atšifrējumu un

datumu.

4. Labojuma

pārskata par preču piegādēm Eiropas Kopienas teritorijā

aizpildīšanas kārtība

29. Ja kādā iepriekš iesniegtajā

pārskatā PVN 2 konstatēta kļūda, tad apliekamā persona VID

iesniedz labojuma pārskatu par preču piegādēm Eiropas Kopienas

teritorijā - pārskatu PVN 3.

30. Aizpildot pārskatu PVN 3, uzrāda:

30.1. apliekamās personas nosaukumu (fiziskai personai - vārdu un

uzvārdu);

30.2. apliekamās personas juridisko adresi (fiziskai personai -

deklarētās dzīvesvietas adresi) un pasta indeksu;

30.3. VID ar PVN apliekamo personu reģistrā piešķirto apliekamās

personas reģistrācijas numuru;

30.4. atbildīgās personas tālruni;

30.5. ieraksta numuru pēc kārtas;

30.6. rindā "V" (vecais ieraksts) - iepriekš iesniegtajā pārskatā

PVN 2 uzrādītos datus, ailē "Taksācijas periods" norādot

gadu un ceturksni, par kuru tas bija iesniegts, visās pārējās

ailēs - atkārtojot visus iepriekš iesniegtā pārskata PVN 2

attiecīgajās ailēs uzrādītos datus;

30.7. rindā "J" (jaunais ieraksts) - iepriekš iesniegtā pārskata

PVN 2 pareizos datus, ailē "Taksācijas periods" norādot

pareizo gadu un ceturksni, par kuru to iesniedz;

30.8. ailē "Taksācijas periods" pirmajās divās rūtiņās -

kalendārā gada pēdējos divus ciparus, trešajā rūtiņā - ceturksni

(arābu cipariem);

30.9. ailē "Valsts kods" - citas dalībvalsts, kurā tika nosūtītas

vai transportētas preces no iekšzemes, valsts kodu (skatīt

norādījumu 2.pielikumu);

30.10. ailē "Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" katrā rūtiņā, neizlaižot nevienu, - citas

dalībvalsts preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numuru bez valsts koda;

30.11. ailē "Preču piegādes summa" - uz katru preču saņēmēja

(pircēja) ar PVN apliekamās personas reģistrācijas numuru

attiecīgajā ceturksnī veikto preču piegāžu ES teritorijā kopsummu

latos.

Ja preču piegāde ES teritorijā veikta trīsstūrveida darījumā

saskaņā ar likuma 27.pantu, apliekamā persona (starpnieks) šajā

ailē uzrāda preču piegādes vērtību uz katru preču galasaņēmēja ar

PVN apliekamās personas reģistrācijas numuru attiecīgajā

ceturksnī veikto preču piegāžu ES teritorijā kopsummu

latos;

30.12. ailē "K" - ja preču piegāde ES teritorijā veikta

trīsstūrveida darījumā saskaņā ar likuma 27.pantu, apliekamā

persona (starpnieks) atbilstoši šā panta otrās daļas 2.punktu

izdara atzīmi ar burtu "S".

31. Apliekamā persona iepriekš iesniegtā pārskata PVN 2 ailē

"Taksācijas periods" pieļauto kļūdu labo ar diviem ierakstiem

pārskatā PVN 3. Ar pirmo ierakstu rindas "V" ailē

"Taksācijas periods" uzrāda gadu un ceturksni, par kuru pārskats

PVN 2 bija iesniegts, visās pārējās ailēs - atkārto visus

iepriekš iesniegtā pārskata PVN 2 attiecīgajās ailēs

uzrādītos datus. Ar otro ierakstu rindas "J" ailē "Taksācijas

periods" uzrāda gadu un ceturksni, par kuru iesniedz pārskatu

PVN 2, visās pārējās ailēs - atkārto visus iepriekš

iesniegtā pārskata PVN 2 attiecīgajās ailēs uzrādītos

datus.

Piemēram, apliekamā persona konstatē, ka pārskatā PVN 2 par

2004.gada 4.ceturksni tika uzrādīta 2004.gada 3.ceturksnī veiktā

preču piegāde pircējam uz Beļģiju. Apliekamā persona šo kļūdu

labo šādi:

31.1. ar pirmo ierakstu rindas "V" ailē "Taksācijas periods"

uzrāda gadu un 4.ceturksni, par kuru pārskats PVN 2 bija

iesniegts, visās pārējās ailēs - atkārto visus iepriekš iesniegtā

pārskata PVN 2 attiecīgajās ailēs uzrādītos datus, rindu "J"

atstāj tukšu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

0

|

4

|

4

|

|

B

|

E

|

|

4

|

4

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 000

|

|

|

|

J

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31.2. ar otro ierakstu rindu "V"

atstāj tukšu, rindas "J" ailē "Taksācijas periods" uzrāda gadu un

3.ceturksni, par kuru iesniedz pārskatu PVN 2, visās pārējās

ailēs - atkārto visus datus par 2004.gada 3.ceturksnī veikto

darījumu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

2.

|

V

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

J

|

0

|

4

|

3

|

|

B

|

E

|

|

4

|

4

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 000

|

|

|

32. Apliekamā persona iepriekš

iesniegtā pārskata PVN 2 ailē "Valsts kods", "Preču saņēmēja

(pircēja) ar PVN apliekamās personas reģistrācijas numurs" un

"Preču piegādes summa" pieļauto kļūdu labo ar vienu ierakstu

pārskatā PVN 3, rindā "V" atkārtojot visus iepriekš

iesniegtā pārskata PVN 2 datus, rindā "J" uzrādot pareizos

datus tikai tajā ailē, kurā tika pieļauta kļūda:

32.1. ja pārskata PVN 2 ailē

"Valsts kods" konstatē kļūdu, tad rindā "V" uzrāda visus iepriekš

iesniegtā pārskata PVN 2 datus, rindā

"J" - tikai ailē "Valsts kods"

pareizo valsts kodu.

Piemēram, apliekamā persona konstatē, ka pārskatā PVN 2, par

2004.gada 3.ceturksni uzrādot preču piegādi uz Igauniju, kļūdaini

tika uzrādīts Beļģijas, nevis Igaunijas valsts kods. Apliekamā

persona šo kļūdu labo, rindā "V" uzrādot visus minētajā pārskatā

PVN 2 uzrādītos datus, rindā "J" - tikai ailē "Valsts kods"

pareizo Igaunijas valsts kodu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

0

|

4

|

3

|

|

B

|

E

|

|

4

|

4

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 000

|

|

|

|

J

|

|

|

|

|

E

|

E

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32.2. ja pārskata PVN 2 ailē

"Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" konstatē kļūdu, tad rindā "V" uzrāda visus

iepriekš iesniegtā pārskata PVN 2 datus, rindā "J" - tikai

ailē "Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" pareizo reģistrācijas numuru bez valsts

koda.

Piemēram, apliekamā persona

konstatē, ka pārskatā PVN 2, par 2004.gada 3.ceturksni

uzrādot preču piegādi uz Igauniju, tika pieļauta kļūda preču

saņēmēja (pircēja) ar PVN apliekamās personas reģistrācijas

numurā. Apliekamā persona šo kļūdu labo, rindā "V" uzrādot visus

minētajā pārskatā PVN 2 uzrādītos datus, rindā "J" - tikai

ailē " Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" pareizo reģistrācijas numuru bez valsts

koda:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

0

|

4

|

3

|

|

E

|

E

|

|

4

|

4

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 000

|

|

|

|

J

|

|

|

|

|

|

|

|

4

|

0

|

8

|

0

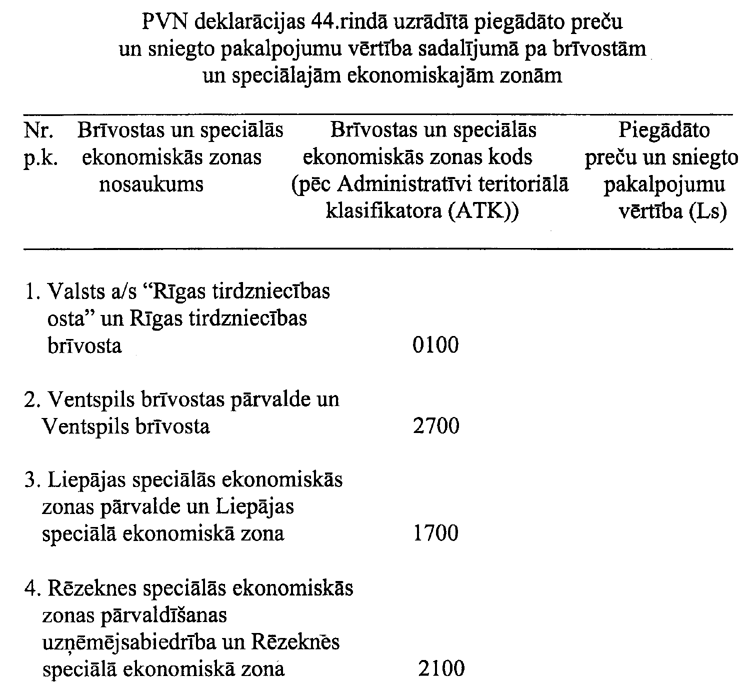

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

|

|

|

32.3. ja pārskata PVN 2 ailē

"Preču piegādes summa" konstatē kļūdu, tad rindā "V" uzrāda visus

iepriekš iesniegtā pārskata PVN 2 datus, rindā "J" - tikai

ailē "Preču piegādes summa" pareizo preču piegādes summu.

Piemēram, apliekamā persona

konstatē, ka pārskatā PVN 2, par 2004.gada 3.ceturksni

uzrādot preču piegādi uz Igauniju, tika nepareizi norādīta preču

piegādes summa. Apliekamā persona šo kļūdu labo, rindā "V"

uzrādot visus minētajā pārskatā PVN 2 uzrādītos datus, rindā

"J" - tikai ailē "Preču piegādes summa" pareizo preču piegādes

summu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

0

|

4

|

3

|

|

E

|

E

|

|

4

|

0

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 000

|

|

|

|

J

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 500

|

|

|

33. Apliekamā persona iepriekš

iesniegtā pārskata PVN 2 ailē "K" pieļauto kļūdu (kļūdaini

izdarīto vai neizdarīto atzīmi ar burtu "S") labo ar diviem

ierakstiem pārskatā PVN 3. Ar pirmo ierakstu rindas "V" ailē

"Taksācijas periods" uzrāda gadu un ceturksni, par kuru iesniedz

pārskatu PVN 2, visās pārējās ailēs - atkārto visus iepriekš

iesniegtā pārskata PVN 2 attiecīgajās ailēs uzrādītos datus.

Ar otro ierakstu rindas "J" ailē "Taksācijas periods" uzrāda gadu

un ceturksni, par kuru iesniedz pārskatu PVN 2, ailē "Valsts

kods", "Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" un "Preču piegādes summa" - atkārto

iepriekš iesniegtā pārskata PVN 2 attiecīgajās ailēs

uzrādītos datus, ailē "K" izdara (vai neizdara) atzīmi ar burtu

"S";

33.1. piemēram, apliekamā persona

konstatē, ka pārskatā PVN 2, par 2004.gada 3.ceturksni

uzrādot preču piegādi uz Igauniju saskaņā ar likuma 27.pantu

veiktajā trīsstūrveida darījumā, netika izdarīta atzīme ar burtu

"S" par iesaistīšanos šajā darījumā kā starpniekam. Apliekamā

persona šo kļūdu labo šādi:

33.1.1. ar pirmo ierakstu rindas "V" ailē "Taksācijas periods"

uzrāda gadu un 3.ceturksni, par kuru iesniedz pārskatu

PVN 2, visās pārējās ailēs - atkārto visus iepriekš

iesniegtā pārskata PVN 2 attiecīgajās ailēs uzrādītos datus,

rindu "J" atstāj tukšu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

0

|

4

|

3

|

|

E

|

E

|

|

4

|

0

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 500

|

|

|

|

J

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33.1.2. ar otro ierakstu rindu "V"

atstāj tukšu, rindas "J" ailē "Taksācijas periods" uzrāda gadu un

3.ceturksni, par kuru iesniedz pārskatu PVN 2, ailē "Valsts

kods", "Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" un "Preču piegādes summa" - atkārto

iepriekš iesniegtā pārskata PVN 2 attiecīgajās ailēs

uzrādītos datus, ailē "K" izdara atzīmi ar burtu "S":

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

2.

|

V

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

J

|

0

|

4

|

3

|

|

E

|

E

|

|

4

|

0

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 500

|

|

S

|

33.2. piemēram, apliekamā persona

konstatē, ka pārskatā PVN 2, par 2004.gada 3.ceturksni

uzrādot preču piegādi uz Igauniju, kļūdaini tika izdarīta atzīme

ar burtu "S" par iesaistīšanos šajā piegādē kā starpniekam

saskaņā ar likuma 27.pantu veiktajā trīsstūrveida darījumā.

Apliekamā persona šo kļūdu labo šādi:

33.2.1. ar pirmo ierakstu rindas

"V" ailē "Taksācijas periods" uzrāda gadu un 3.ceturksni, par

kuru iesniedz pārskatu PVN 2, visās pārējās ailēs - atkārto

visus iepriekš iesniegtā pārskata PVN 2 attiecīgajās ailēs

uzrādītos datus, rindu "J" atstāj tukšu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

0

|

4

|

3

|

|

E

|

E

|

|

4

|

0

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 500

|

|

S

|

|

J

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33.2.2. ar otro ierakstu rindu "V"

atstāj tukšu, rindas "J" ailē "Taksācijas periods" uzrāda gadu un

3.ceturksni, par kuru iesniedz pārskatu PVN 2, ailē "Valsts

kods", "Preču saņēmēja (pircēja) ar PVN apliekamās personas

reģistrācijas numurs" un "Preču piegādes summa" - atkārto

iepriekš iesniegtā pārskata PVN 2 attiecīgajās ailēs

uzrādītos datus, ailē "K" neizdarot atzīmi ar burtu "S":

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

2.

|

V

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

J

|

0

|

4

|

3

|

|

E

|

E

|

|

4

|

0

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 500

|

|

|

34. Ja pārskatā PVN 2

konstatē kļūdaini uzrādīto darījumu, kuru neuzrāda šajā pārskatā,

tad rindā "V" uzrāda iepriekš iesniegtā pārskata PVN 2

datus, rindu "J" atstāj tukšu.

Piemēram, apliekamā persona

konstatē, ka pārskatā PVN 2 tika uzrādīta 2004.gada

3.ceturksnī veiktā montēto preču piegāde uz Igauniju, kuru

neuzrāda pārskatā PVN 2. Apliekamā persona šo kļūdu labo,

rindā "V" uzrādot minētajā pārskatā PVN 2 uzrādītos datus,

rindu "J" atstājot tukšu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

0

|

4

|

3

|

|

E

|

E

|

|

4

|

0

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 500

|

|

|

|

J

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35. Ja pārskatā PVN 2

konstatē kļūdaini neuzrādīto darījumu, kuru uzrāda šajā pārskatā,

tad rindu "V" atstāj tukšu, rindā "J" uzrāda iepriekš iesniegtā

pārskata PVN 2 neuzrādītos datus.

Piemēram, apliekamā persona

konstatē, ka pārskatā PVN 2 netika uzrādīta 2004.gada

3.ceturksnī veiktā preču piegāde uz Lietuvu, kura ir jāuzrāda

pārskatā PVN 2. Apliekamā persona šo kļūdu labo, rindu "V"

atstājot tukšu, rindā "J" uzrādot datus par minēto darījumu:

|

Nr.

p.

k.

|

|

Taksācijas

periods

|

|

Valsts kods

|

|

Preču saņēmēja (pircēja) ar

PVN apliekamās personas reģistrācijas numurs

|

|

Preču piegādes summa

(latos)

|

|

K

|

|

1.

|

V

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

J

|

0

|

4

|

3

|

|

L

|

T

|

|

4

|

0

|

8

|

0

|

9

|

0

|

0

|

1

|

5

|

|

|

|

|

|

1 500

|

|

|

36. Pārskata PVN 3 katras

lapas apakšējā labajā stūrī uzrāda lapas numuru pēc kārtas -

pirms atdalošās svītras, kopējo lapu skaitu - aiz atdalošās

svītras.

37. Pārskatu PVN 3 apstiprina

apliekamās personas atbildīgā persona, to parakstot un norādot

paraksta atšifrējumu un datumu.

5. Pievienotās

vērtības nodokļa deklarācijas par taksācijas gadu aizpildīšanas

kārtība

38. Apliekamā persona PVN

deklarāciju par taksācijas gadu - gada deklarāciju PVN 4 -

iesniedz VID līdz nākamā gada 1.maijam.

39. Gada deklarāciju PVN 4 VID iesniedz arī tajā gadījumā,

ja apliekamā persona darbojusies nepilnu taksācijas gadu.

40. Apliekamā persona, kura taksācijas gada laikā ir veikusi gan

ar nodokli apliekamus darījumus, gan neapliekamus darījumus,

pirms gada deklarācijas PVN 4 iesniegšanas pārrēķina

darījumu proporciju kopumā par gadu (pārrēķinu izpilda brīvā

formā vai PVN deklarācijas veidlapā) atbilstoši likuma 10.panta

devītajai un desmitajai daļai un atkarībā no pārrēķina rezultāta

koriģē atskaitāmā priekšnodokļa apmēru un norēķinus ar

budžetu.

41. Ja apliekamā persona taksācijas gada laikā ir veikusi vienu

neapliekamu darījumu, kas nav saistīts ar apliekamās personas

saimniecisko darbību, apliekamajai personai ir tiesības

neapliekamā darījuma vērtību neiekļaut priekšnodokļa

aprēķināšanas proporcijā.

42. Pārrēķinot darījumu proporciju kopumā par gadu, apliekamo,

neapliekamo un kopējo darījumu vērtību nosaka, ņemot vērā

taksācijas gadā veiktās korekcijas (piemēram, sakarā ar

piešķirtajām atlaidēm, pirkuma anulēšanu, preču saņemšanu

atpakaļ, avansa atmaksas gadījumos u.tml.);

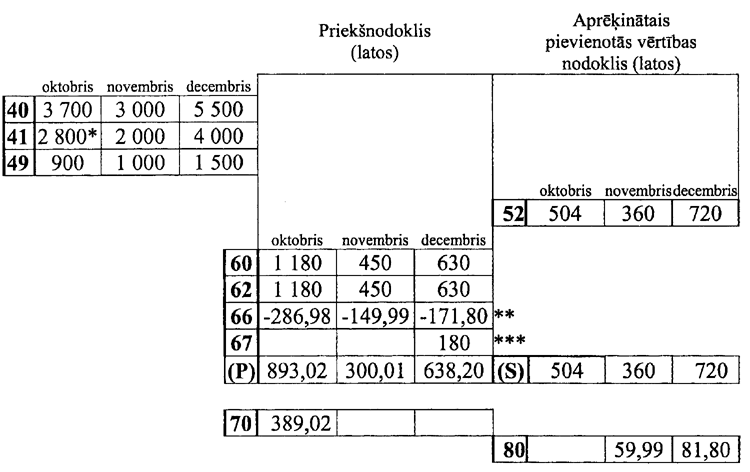

42.1. piemēram, apliekamās personas A uzņēmējdarbība sākta

200x.gada oktobrī. Apliekamā persona A 200x.gadā ir veikusi šādus

darījumus:

42.1.1. oktobrī - ar PVN 18% likmi apliekamu preču piegādi

Ls 3 000 vērtībā, neapliekamu preču piegādi Ls 900

vērtībā, kā arī saskaņā ar pircēju pieteiktajiem prasījumiem tajā

pašā taksācijas periodā ir saņēmusi atpakaļ preces vērtībā

Ls 200 (PVN likme 18%);

42.1.2. novembrī - ar PVN 18% likmi apliekamu preču piegādi

Ls 2 000 vērtībā, neapliekamu preču piegādi

Ls 1 000 vērtībā;

42.1.3. decembrī - ar PVN 18% likmi apliekamu preču piegādi

Ls 4 000 vērtībā, neapliekamu preču piegādi

Ls 1 500 vērtībā, kā arī saskaņā ar pircēju

pieteiktajiem prasījumiem ir saņēmusi atpakaļ novembrī piegādātās

preces vērtībā Ls 1 000 (PVN likme 18%);

42.2. PVN summa, kas norādīta apliekamajai personai A

izrakstītajos nodokļa rēķinos par iekšzemē iegādātajām precēm un

saņemtajiem pakalpojumiem savas saimnieciskās darbības

nodrošināšanai, ir šāda:

- oktobrī - Ls 1 180;

- novembrī - Ls 450;

- decembrī - Ls 630.

Apliekamā persona A nav nodrošinājusi iegādāto preču un saņemto

pakalpojumu, ko izmantojusi gan apliekamiem, gan neapliekamiem

darījumiem, atsevišķu uzskaiti;

42.3. taksācijas periodā, kurā ir veikti gan apliekamie, gan

neapliekamie darījumi, apliekamā persona A aprēķina PVN

deklarācijas 66.rindā uzrādāmo neatskaitāmo priekšnodokli,

60.rindā uzrādīto priekšnodokli reizinot ar neapliekamo darījumu

īpatsvaru (procentos) kopējā darījumu vērtībā, kas noteikts,

neapliekamo darījumu vērtību dalot ar kopējo darījumu vērtību un

reizinot ar 100, un iegūto rezultātu dalot ar 100:

60.rinda x (49.rinda : 40.rinda x

100) :100, kur

60.rinda - priekšnodoklis;

(49.rinda : 40.rinda x 100) - neapliekamo darījumu īpatsvars

(procentos) kopējā darījumu vērtībā (49.rinda - neapliekamo

darījumu vērtība, 40.rinda - kopējā darījumu vērtība);

42.4. budžetā maksājamās vai no

budžeta atmaksājamās nodokļa summas aprēķins apliekamās personas

A PVN deklarācijās par 200x.gada oktobri, novembri un

decembri:

*Tā kā preču piegāde un to saņemšana atpakaļ ir notikusi vienā

taksācijas periodā, tad oktobra PVN deklarācijas 41.rindā uzrāda

preču piegādes vērtību, kas samazināta par atpakaļ saņemto preču

vērtību, t.i., Ls 2800 (Ls 3000 - Ls 200).

**Neatskaitāmā priekšnodokļa summa (66.rinda) ir:

- oktobrī neapliekamo darījumu īpat-svars ir 24,32 %

(Ls 900 : Ls 3 700 x 100), neatskaitāmā

priekšnodokļa summa - Ls 286,98 (1 180 x 24,32 :

100);

- novembrī neapliekamo darījumu īpatsvars ir 33,33 %

(Ls 1 000 : Ls 3 000 x 100), neatskaitāmā

priekšnodokļa summa - Ls 149,99 (450 x 33,33 : 100);

- decembrī neapliekamo darījumu īpatsvars ir 27,27 %

(Ls 1 500 : Ls 5 500 x 100), neatskaitāmā

priekšnodokļa summa - Ls 171,80 (630 x 27,27 : 100).

***Tā kā preču piegāde un to saņemšana atpakaļ ir notikusi

dažādos taksācijas periodos (preču piegāde Ls 2 000

vērtībā - novembrī, to saņemšana atpakaļ Ls 1 000

vērtībā - decembrī), tad iepriekš aprēķinātā PVN samazinājumu par

Ls 180 (Ls 1 000 x 0,18) uzrāda decembra PVN

deklarācijas 67.rindā.

42.5. pirms darījumu proporcijas kopumā par gadu pārrēķināšanas

no budžeta atmaksājamā nodokļa vai uz nākamo taksācijas periodu

attiecināmā summa ir Ls 247,23 (Ls 389,02 -

Ls 59,99 - Ls 81,80);

42.6. pirms gada deklarācijas PVN 4 iesniegšanas apliekamā

persona A pārrēķina darījumu proporciju kopumā par gadu un koriģē

atskaitāmā priekšnodokļa apmēru un norēķinus ar budžetu:

42.6.1. ar PVN 18 % likmi apliekamo darījumu vērtība ir

Ls 7 800.

To nosaka, PVN deklarācijās par oktobri, novembri un decembri

41.rindā norādīto ar PVN 18 % likmi apliekamo darījumu

vērtību Ls 8 800 (Ls 2 800 +

Ls 2 000 + Ls 4 000) koriģējot par atpakaļ

saņemto preču vērtību Ls 1 000, kas notika citā

taksācijas periodā, nekā to piegāde (piegāde - novembrī,

saņemšana atpakaļ - decembrī), t.i., Ls 8 800 -

Ls 1 000;

42.6.2. samaksai budžetā aprēķinātais PVN ir Ls 1 404

(Ls 7 800 x 18 %);

42.6.3. neapliekamo darījumu

vērtība ir Ls 3 400 (Ls 900 + Ls 1 000 +

Ls 1 500);

42.6.4. kopējā darījumu vērtība ir Ls 11 200

(Ls 7 800 + Ls 3 400);

42.6.5. priekšnodoklis ir Ls 2 260 (Ls 1 180

+ Ls 450 + Ls 630);

42.6.6. neapliekamo darījumu īpatsvars ir 30,36 %

(Ls 3 400 : Ls 11 200 x 100), neatskaitāmais

priekšnodoklis - Ls 686,14 (Ls 2 260 x 30,36 :

100);

42.6.7. atskaitāmais priekšnodoklis ir Ls 1 573,86

(Ls 2 260 - Ls 686,14);

42.6.8. pēc darījumu proporcijas kopumā par gadu pārrēķināšanas

no budžeta atmaksājamā vai uz nākamo taksācijas periodu

attiecināmā PVN summa ir Ls 169,86 (Ls 1 573,86 -

Ls 1 404).

43. Ja apliekamā persona veic arī darījumus ar kokmateriāliem,

tad, pārrēķinot darījumu proporciju kopumā par gadu, darījumu ar

kokmateriāliem vērtību iekļauj apliekamo darījumu un kopējo

darījumu vērtībā;

43.1. piemēram, apliekamā persona A 200x.gadā ir veikusi

apliekamu preču piegādi Ls 30 000 vērtībā (PVN likme

18%), neapliekamu preču piegādi Ls 9 000 vērtībā, kopā

Ls 39 000, kā arī:

43.1.1. mazumtirdzniecībā piegādājusi kokmateriālus

Ls 5 000 vērtībā (PVN likme 18 %);

43.1.2. neapliekamajām personām iekšzemē piegādājusi

kokmateriālus Ls 3 000 vērtībā (PVN likme 18%);

43.1.3. neapliekamajām personām sniegusi Ministru kabineta

12.06.2001. noteikumu Nr.251 "Kārtība, kādā piemērojams

pievienotās vērtības nodoklis darījumos ar kokmateriāliem"

2.2.punktā noteiktus pakalpojumus Ls 2 000 vērtībā (PVN

likme 18%);

43.2. apliekamā persona A nav nodrošinājusi iegādāto preču un

saņemto pakalpojumu, ko izmantojusi gan apliekamiem, gan

neapliekamiem darījumiem, atsevišķu uzskaiti;

43.3. pirms gada deklarācijas PVN 4 iesniegšanas apliekamā

persona A pārrēķina darījumu proporciju kopumā par gadu, nosakot

neapliekamo darījumu vērtības īpatsvaru (procentos) kopējā

darījumu vērtībā, t.i.:

Ls 9 000 :

Ls 49 000 x 100 = 18,37 %, kur

Ls 40 000

(Ls 30 000 + Ls 5 000 + Ls 3 000 +

Ls 2 000) ir apliekamo darījumu vērtība, kurā ir

iekļauta darījumu ar kokmateriāliem vērtība;

Ls 49 000 (Ls 40 000 + Ls 9 000) ir

kopējā darījumu vērtība, kurā ir iekļauta darījumu ar

kokmateriāliem vērtība;

43.4. pirms gada deklarācijas PVN 4 iesniegšanas pārrēķinot

darījumu proporciju kopumā par gadu, apliekamā persona A koriģē

atskaitāmā priekšnodokļa apmēru un norēķinus ar budžetu (analogi

ar 42.6.apakšpunktā sniegto pārrēķina piemēru).

44. Ja apliekamā persona veic gan apliekamus, gan neapliekamus

darījumus, tās veikto apliekamo darījumu vērtība taksācijas

periodā ir lielāka par 95 procentiem no kopējo darījumu

vērtības, un tā, aprēķinot nodokli PVN deklarācijā par taksācijas

periodu, atbilstoši likuma 10.panta 11.1daļai izmanto

tiesības atskaitīt priekšnodokli par iegādātajām precēm un

saņemtajiem pakalpojumiem, nepiemērojot likuma 10.panta desmitajā

daļā noteikto proporciju, tad pirms gada deklarācijas PVN 4

iesniegšanas apliekamā persona pārrēķina darījumu proporciju

kopumā par gadu un koriģē atskaitāmā priekšnodokļa apmēru un

norēķinus ar budžetu.

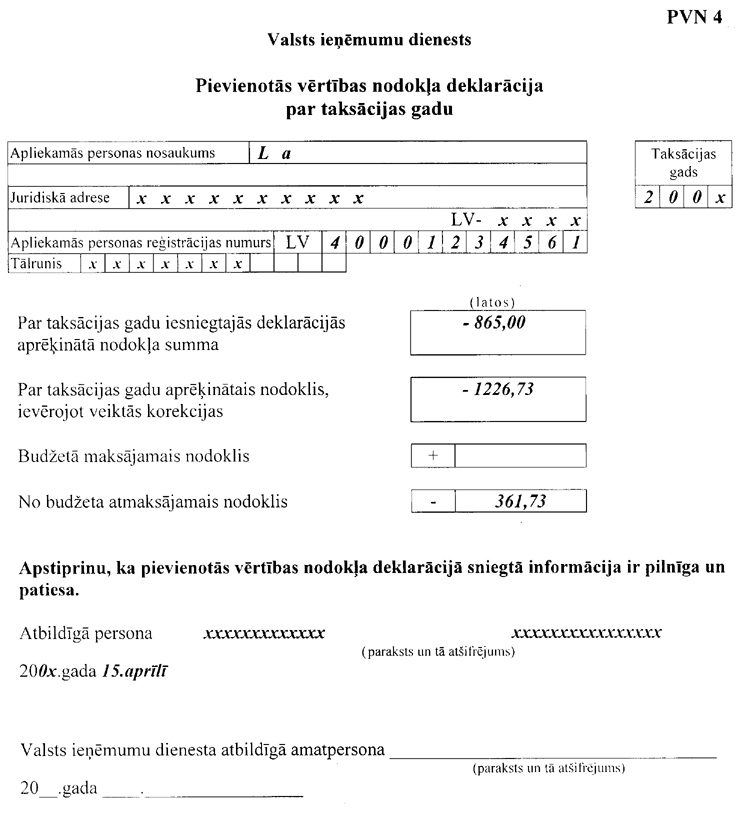

45. Aizpildot gada deklarāciju PVN 4, uzrāda:

45.1. taksācijas gadu;

45.2. apliekamās personas nosaukumu (fiziskai personai - vārdu un

uzvārdu);

45.3. apliekamās personas juridisko adresi (fiziskai personai -

deklarētās dzīvesvietas adresi) un pasta indeksu;

45.4. apliekamās personas VID ar PVN apliekamo personu reģistrā

piešķirto numuru;

45.5. atbildīgās personas tālruni;

45.6. rindā "Par taksācijas gadu iesniegtajās deklarācijās

aprēķinātā nodokļa summa" - aprēķināto budžetā maksājamo vai (ar

mīnus zīmi) no budžeta atmaksājamo nodokļa summu par taksācijas

gadu (janvāri-decembri), kas atbilst taksācijas perioda PVN

deklarācijas 70. un 80.rindas kopsummai (bez soda

sankcijām);

45.7. rindā "Par taksācijas gadu aprēķinātais nodoklis, ievērojot

veiktās korekcijas" - koriģēto budžetā maksājamo vai (ar mīnus

zīmi) no budžeta atmaksājamo nodokļa summu par taksācijas gadu

(janvāri-decembri), kas ir aprēķināta, pārrēķinot darījumu

proporciju par taksācijas gadu (atbilstoši likuma 10.panta

devītajai, desmitajai un vienpadsmitajai daļai), un koriģēta

saskaņā ar likuma 10.panta ceturtās daļas 4.punktu;

45.8. rindā "Budžetā maksājamais nodoklis" - summu, par kuru

rindas "Par taksācijas gadu aprēķinātais nodoklis, ievērojot

veiktās korekcijas" kopsumma ir lielāka nekā rindas "Par

taksācijas gadu iesniegtajās deklarācijās aprēķinātā nodokļa

summa" summa. Piemēram:

45.8.1. rindā "Par taksācijas gadu iesniegtajās deklarācijās

aprēķinātā nodokļa summa" norādītā budžetā maksājamā nodokļa

summa ir Ls 950, rindā "Par taksācijas gadu aprēķinātais

nodoklis, ievērojot veiktās korekcijas" norādītā budžetā

maksājamā nodokļa summa ir Ls 1 000. Budžetā

maksājamais nodoklis ir Ls 50 (1 000 - 950);

45.8.2. rindā "Par taksācijas gadu iesniegtajās deklarācijās

aprēķinātā nodokļa summa" ar mīnus zīmi norādītā no budžeta

atmaksājamā nodokļa summa ir Ls 1000, rindā "Par taksācijas

gadu aprēķinātais nodoklis, ievērojot veiktās korekcijas" ar

mīnus zīmi norādītā no budžeta atmaksājamā nodokļa summa ir

Ls 950. Budžetā maksājamais nodoklis ir Ls 50 [(- 950)

- (- 1 000) = (- 950) + 1 000];

45.8.3. rindā "Par taksācijas gadu iesniegtajās deklarācijās

aprēķinātā nodokļa summa" ar mīnus zīmi norādītā no budžeta

atmaksājamā nodokļa summa ir Ls 1 000, rindā "Par

taksācijas gadu aprēķinātais nodoklis, ievērojot veiktās

korekcijas" norādītā budžetā maksājamā nodokļa summa ir

Ls 950. Budžetā maksājamais nodoklis ir Ls 1 950

[950 - (- 1 000) = 950 + 1 000];

45.9. rindā "No budžeta atmaksājamais nodoklis" - summu, par kuru

rindas "Par taksācijas gadu iesniegtajās deklarācijās aprēķinātā

nodokļa summa" kopsumma ir lielāka nekā rindas "Par taksācijas

gadu aprēķinātais nodoklis, ievērojot veiktās korekcijas" summa.

Piemēram:

45.9.1. rindā "Par taksācijas gadu iesniegtajās deklarācijās

aprēķinātā nodokļa summa" norādītā budžetā maksājamā nodokļa

summa ir Ls 1 000, rindā "Par taksācijas gadu

aprēķinātais nodoklis, ievērojot veiktās korekcijas" norādītā

budžetā maksājamā nodokļa summa ir Ls 950. No budžeta

atmaksājamais nodoklis ir Ls 50 (1 000 - 950);

45.9.2. rindā "Par taksācijas gadu iesniegtajās deklarācijās

aprēķinātā nodokļa summa" ar mīnus zīmi norādītā no budžeta

atmaksājamā nodokļa summa ir Ls 950, rindā "Par taksācijas

gadu aprēķinātais nodoklis, ievērojot veiktās korekcijas" ar

mīnus zīmi norādītā no budžeta atmaksājamā nodokļa summa ir

Ls 1000. No budžeta atmaksājamais nodoklis ir Ls 50 [(-

950) - (- 1 000) = (- 950) + 1 000)];

45.9.3. rindā "Par taksācijas gadu iesniegtajās deklarācijās

aprēķinātā nodokļa summa" norādītā budžetā maksājamā nodokļa

summa ir Ls 1 000, rindā "Par taksācijas gadu

aprēķinātais nodoklis, ievērojot veiktās korekcijas" ar mīnus

zīmi norādītā no budžeta atmaksājamā nodokļa summa ir

Ls 950. No budžeta atmaksājamais nodoklis ir

Ls 1 950 [1000 - (- 950) = 1000 + 950)].

46. Gada deklarāciju PVN 4 apstiprina apliekamās personas

atbildīgā persona, to parakstot un norādot paraksta atšifrējumu

un datumu.

6. PVN

deklarācijas, pārskata PVN 1, pārskata PVN 2 un gada

deklarācijas PVN 4 aizpildīšanas piemērs

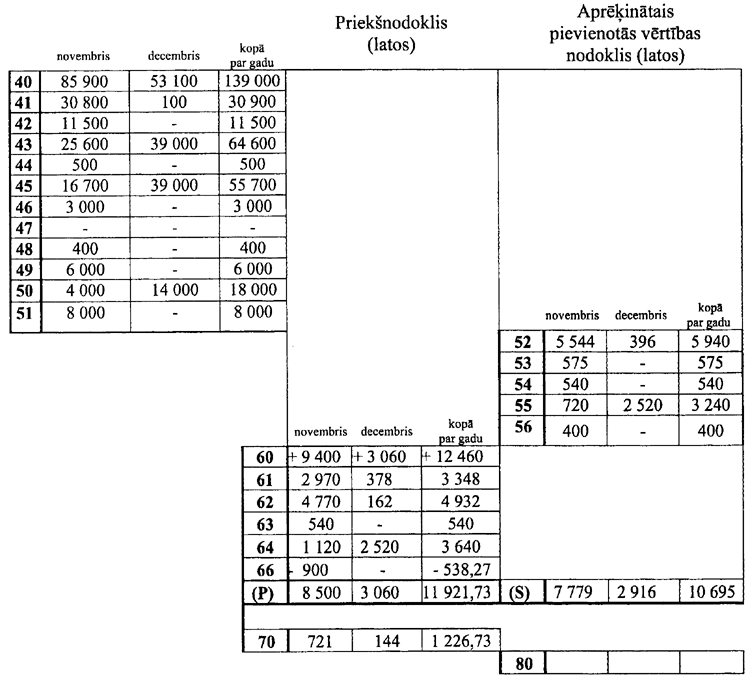

47. Apliekamās personas La, reģ.

LV Nr.40001234561, uzņēmējdarbība uzsākta 200x.gada

novembrī.

47.1. Novembrī apliekamā persona La veic šādus ar PVN apliekamos

darījumus:

47.1.1. piegādā preces iekšzemē un izraksta 04.11.200x. nodokļa

rēķinu Nr.1, kurā uzrāda preču vērtību Ls 27 800, PVN

likmi 18 %, aprēķināto nodokli Ls 5 004, kopā

Ls 32 804;

47.1.2. sniedz ar PVN 18 % likmi apliekamos pakalpojumus un

izraksta 07.11.200x. nodokļa rēķinu Nr.2, kurā uzrāda pakalpojumu

vērtību Ls 3 000, PVN likmi 18 %, aprēķināto

nodokli Ls 540, kopā 3 540;

47.1.3. piegādā preces iekšzemē un izraksta 11.11.200x. nodokļa

rēķinu Nr.3, kurā uzrāda preču vērtību Ls 7 500, PVN

likmi 5 %, aprēķināto nodokli Ls 375, kopā

Ls 7 875;

47.1.4. sniedz ar PVN 5 % likmi apliekamos pakalpojumus un

izraksta 19.11.200x. nodokļa rēķinu Nr.4, kurā uzrāda pakalpojumu

vērtību Ls 4 000, PVN likmi 5 %, aprēķināto

nodokli Ls 200, kopā 4 200;

47.1.5. sniedz ar PVN 0 % likmi apliekamos pakalpojumus

brīvostā un izraksta 20.11.200x. nodokļa rēķinu Nr.5, kurā uzrāda

pakalpojumu vērtību Ls 500, PVN likmi 0 %;

47.1.6. piegādā preces Polijas

apliekamai personai Po, reģ. Nr.PL 3111456798, un izraksta

22.11.200x. nodokļa rēķinu Nr.6, kurā uzrāda preču vērtību

Ls 1 700, PVN likmi 0 %;

47.1.7. piegādā montējamās preces Polijas apliekamai personai Po,

reģ. Nr.PL 3111456798, un izraksta 24.11.200x. nodokļa

rēķinu Nr.7, kurā uzrāda preču vērtību Ls 3 000, PVN

likmi 0 %;

47.1.8. piegādā jaunu transportlīdzekli Polijas apliekamai

personai Po, reģ. Nr.PL 3111456798, un izraksta 25.11.200x.

nodokļa rēķinu Nr.7, kurā uzrāda transportlīdzekļa vērtību

Ls 15 000, PVN likmi 0 %;

47.1.9. sniedz ar PVN 0 % likmi apliekamos pakalpojumus un

izraksta 27.11.200x. nodokļa rēķinu Nr.8, kurā uzrāda pakalpojumu

vērtību Ls 400, PVN likmi 0 %;

47.1.10. bez tam novembrī apliekamā persona La eksportē preces

Ls 5 000 vērtībā, kā arī iekšzemē veic ar PVN

neapliekamos darījumus Ls 6 000 vērtībā.

47.2. Savas saimnieciskās darbības nodrošināšanai apliekamā

persona La:

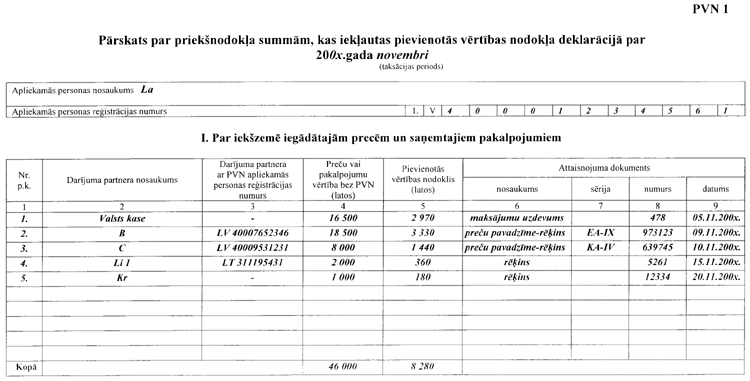

47.3. importē preces Ls 16 500 vērtībā (05.11.200x.

muitas deklarācija VAD IM 4) un samaksā nodokli

Ls 2 970 (05.11.200x. maksājuma uzdevums Nr.478);

47.3.1. iekšzemē no apliekamās personas B, reģ.

Nr.LV 40007652346, iegādājas preces un saņem 09.11.200x.

preču pavad-zīmi-rēķinu (nodokļa rēķinu), sērija EA-IX Nr.973123,

kurā uzrādīta preču vērtība Ls 18 500, PVN 18 %

likme, aprēķinātais nodoklis Ls 3 330;

47.3.2. no apliekamās personas C, reģ. Nr.LV 40009531231,

saņem iekšzemē sniegtos pakalpojumus un 10.11.200x. preču

pavadzīmi-rēķinu (nodokļa rēķinu), sērija KA-IV Nr.639745, kurā

uzrādīta pakalpojumu vērtība Ls 8 000, PVN 18 %

likme, aprēķinātais nodoklis Ls 1 440, kopā

Ls 9 440;

47.3.3. no Lietuvas apliekamās personas Li, reģ.

Nr.LT 311195431, saņem preču transporta pakalpojumus ES

teritorijā un 15.11.200x. rēķinu Nr.5261, kurā uzrādīta

pakalpojumu vērtība LTL 10 456,41

(Ls 2 000*). Pamatojoties uz pakalpojuma sniedzēja

izrakstīto rēķinu, apliekamā persona La aprēķina PVN 18 %

Ls 360;

47.3.4. no Krievijas personas Kr saņem reklāmas pakalpojumus un

20.11.200x. rēķinu Nr.12334, kurā uzrādīta pakalpojumu vērtība

RUB 50 000 (Ls 1000*). Pamatojoties uz pakalpojuma

sniedzēja izrakstīto rēķinu, apliekamā persona La aprēķina PVN

18 % Ls 180;

47.3.5. no Lietuvas apliekamās personas Li, reģ.

Nr.LT 311195431, iegādājas preces un saņem 25.11.200x.

rēķinu Nr.1834, kurā uzrādīta preču vērtība

LTL 20 512,82 (Ls 4 000*). Pamatojoties uz

preču piegādātāja izrakstīto rēķinu, apliekamā persona La

aprēķina PVN 18 % Ls 720;

47.3.6. no Lietuvas apliekamās personas Li 1, reģ.

Nr.LT 311101852, iegādājas preces un saņem 27.11.200x.

rēķinu Nr.6392, kurā uzrādīta preču vērtība

LTL 41 025,64 (Ls 8 000). Pamatojoties uz

preču piegādātāja izrakstīto rēķinu, apliekamā persona La

aprēķina PVN 5 % Ls 400.

*Pieņemts, ka novembrī 1 Lietuvas lits (LTL) ir Ls 0,195, 1

Krievijas rublis (RUB) - Ls 0,020.

47.4. Apliekamā persona La nav nodrošinājusi atsevišķu to preču

un pakalpojumu uzskaiti, kas tiek izmantoti neapliekamo darījumu

veikšanai. Novembrī PVN deklarācijas 66.rindā uzrādāmais

neatskaitāmais priekšnodoklis ir Ls 900.

47.5. Decembrī apliekamā persona La Vācijā reģistrē savu filiāli

La V, reģ. Nr.DE 31116543, kā arī veic šādus ar PVN

apliekamos darījumus:

47.5.1. pārvieto preces no iekšzemes uz Vācijas filiāli

La V, reģ. Nr.DE 31116543, un izraksta 02.12.200x.

nodokļa rēķinu Nr.9, kurā uzrāda preču vērtību

Ls 6 000, PVN likmi 0 %;

47.5.2. noslēdz līgumu ar Igaunijas apliekamo personu Ig 1,

reģ. Nr.EE 311192535, par preču piegādi, kurā paredzēts, ka

apliekamā persona La preces piegādās Polijas apliekamai personai

Po 1, reģ. Nr.PL 3111712277. Tā kā darījums atbilst

likuma 27.panta nosacījumiem, PVN piemēro kā trīsstūrveida

darījumam un izraksta apliekamai personai Ig 1 05.12.200x.

nodokļa rēķinu Nr.10, kurā uzrāda preču vērtību

Ls 10 000, PVN likmi 0 %;

47.5.3. noslēdz līgumu ar Polijas apliekamo personu Po 2,

reģ. Nr.PL 3111395182, par preču piegādi, kurā paredzēts, ka

preces uz Poliju piegādās Latvijas apliekamā persona La 1,

reģ. Nr.LV 31113964523, un izraksta 10.12.200x. nodokļa

rēķinu Nr.11, kurā uzrāda preču vērtību Ls 18 000, PVN

likmi 0 %. Saskaņā ar noslēgto līgumu no apliekamās personas

La 1 saņem 11.12.200x. faktūrrēķinu (nodokļa rēķinu) Nr.69

par preču transportēšanas pakalpojumiem, kurā uzrādīta

pakalpojumu vērtība Ls 900, PVN 18 % likme,

aprēķinātais nodoklis Ls 162, kopā Ls 1062;

47.5.4. piegādā pa pastu preces Igaunijas neapliekamai personai,

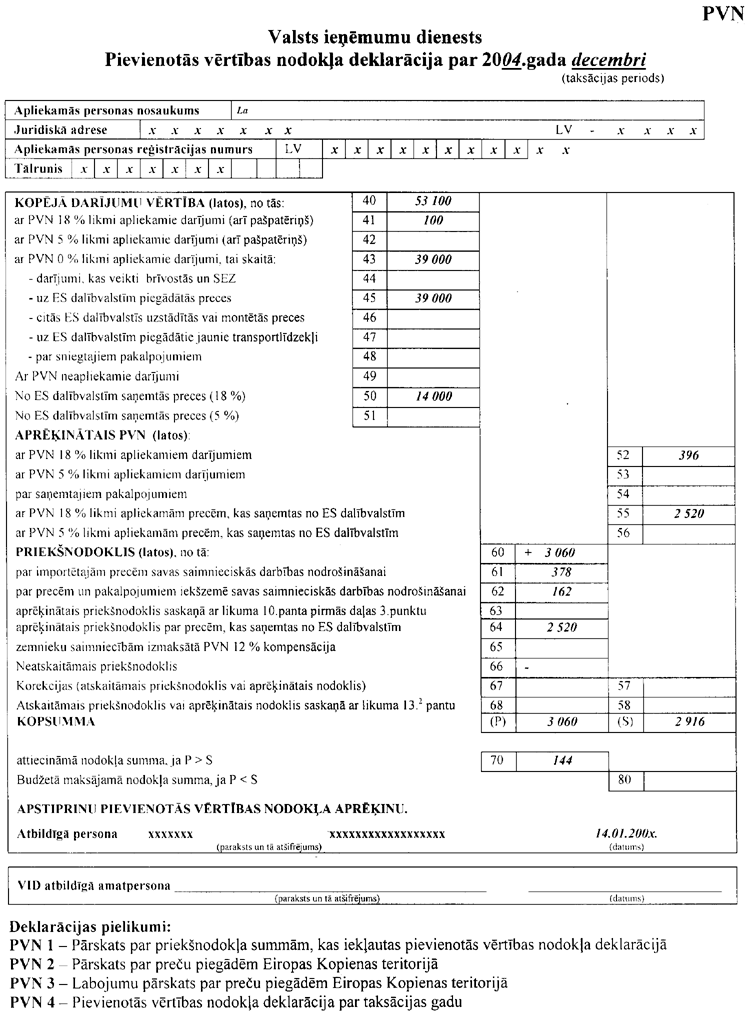

t.i., veic preču piegādi attālumā ES teritorijā, un izraksta

12.12.200x. nodokļa rēķinu Nr.12, kurā uzrāda preču vērtību

Ls 100, PVN likmi 18 %, PVN Ls 18.