Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Ministru kabineta noteikumi Nr.495 Rīgā 2002.gada 4.novembrī (prot. Nr.48, 2.§) Muitas procedūras - ievešana uz laiku - izpildes kārtībaIzdoti saskaņā

ar Muitas likuma 24.panta otro daļu, 35.pantu

1. Vispārīgie jautājumi 1. Noteikumi nosaka kārtību, kādā piemērojama muitas procedūra - ievešana uz laiku (turpmāk - ievešana uz laiku) - ar pilnu vai daļēju atbrīvojumu no muitas maksājumiem, nepiemērojot precēm tirdzniecības politikas pasākumus, kā arī nosaka gadījumus, kuros ievešana uz laiku pieļaujama, vienīgi iesniedzot galvojumu par muitas procedūras izpildi. 2. Pilns atbrīvojums no muitas maksājumiem ir muitas maksājumu neiekasēšana par precēm, kuras ievedamas uz laiku un par kurām muitas maksājumi būtu jāveic, ja tās izlaistu brīvam apgrozījumam. 3. Daļējs atbrīvojums no muitas maksājumiem ir daļēja muitas maksājumu iekasēšana par precēm, kuras ievedamas uz laiku un par kurām muitas maksājumi būtu jāveic, ja tās izlaistu brīvam apgrozījumam. 4. Ievešanu uz laiku piemēro ārvalstu precēm (izņemot šajos noteikumos noteiktos gadījumus), kuras ievestas tieši no ārvalstīm vai kurām piemērots cits Muitas likumā paredzēts muitas režīms vai pagaidu uzglabāšana. 5. Ievešanu uz laiku piemēro, iesniedzot galvojumu par iespējamā muitas parāda segšanu, izņemot šajos noteikumos noteiktos gadījumus. 6. Valsts ieņēmumu dienesta ģenerāldirektors nosaka teritoriālās muitas iestādes, kuras ir tiesīgas izsniegt atļauju vienkāršotā kārtībā, un teritoriālās muitas iestādes, kuras ir tiesīgas pieņemt ATA karnetes, lai pieteiktu preces ievešanai uz laiku. Šo muitas iestāžu sarakstu publicē laikrakstā "Latvijas Vēstnesis". 2. Atļauja preču ievešanai uz laiku 2.1. Vispārīgā kārtība atļaujas saņemšanai 7. Lai saņemtu atļauju preču ievešanai uz laiku (turpmāk - atļauja), persona, kas izmanto šīs preces vai uzņemas atbildību par to turpmāku izmantošanu, iesniedz iesniegumu atļaujas saņemšanai (turpmāk - iesniegums) (1.pielikums) Valsts ieņēmumu dienesta teritoriālajā muitas iestādē (turpmāk - muitas iestāde), kuras teritorijā attiecīgās preces paredzēts izmantot. Atļauju noformē atbilstoši šo noteikumu 2.pielikumā noteiktajam paraugam. 8. Ja preces paredzēts izmantot vairākās valstīs, ar kurām Latvijai noslēgti attiecīgi līgumi, iesniegumu iesniedz tās valsts muitas iestādē, kuras teritorijā preces tiks izmantotas vispirms. 9. Iesniegumu neiesniedz, ja preces ieved uz laiku, piemērojot šo noteikumu 2.2.apakšnodaļā paredzēto vienkāršoto kārtību atļaujas saņemšanai. 10. Atļauju vai pamatotu atteikumu izsniegt atļauju muitas iestāde izsniedz 15 dienu laikā pēc iesnieguma saņemšanas. Ievedot uz laiku šo noteikumu 3.pielikuma 1., 2., 3., 4. un 5.punktā minētās preces, muitas iestāde atļauju izsniedz triju dienu laikā pēc iesnieguma saņemšanas. Atļauja stājas spēkā tās izsniegšanas dienā. 11. Atļauju izsniedz trijos eksemplāros. Vienu atļaujas eksemplāru izsniedz iesnieguma iesniedzējam, otru atļaujas eksemplāru triju dienu laikā nosūta tai Valsts ieņēmumu dienesta rajona nodaļai, kurā persona reģistrēta kā nodokļu maksātājs. Trešais atļaujas eksemplārs paliek muitas iestādē, kura ir izsniegusi atļauju. 12. Muitas iestāde pēc personas rakstiski pamatota lūguma pieņem lēmumu par muitas procedūras piemērošanas termiņa pagarināšanu. Lūgums iesniedzams, iekams beidzies termiņš preču ievešanai uz laiku. 2.2. Vienkāršotā kārtība atļaujas saņemšanai 13. Vienkāršotā kārtībā atļauju saņemt var visos gadījumos, izņemot gadījumu, ja preces ieved uz laiku, piemērojot daļēju atbrīvojumu no muitas maksājumiem, un šo noteikumu 3.pielikuma 21.punktā minēto gadījumu. 14. Muitas iestāde, kura izsniedz atļauju vienkāršotā kārtībā, pieņem muitas deklarāciju preču ievešanai uz laiku (vienoto administratīvo dokumentu). Šī deklarācija ir uzskatāma par iesniegumu, un deklarācijas pieņemšana uzskatāma par atļaujas izsniegšanu. Deklarāciju pieņemot, jāievēro visi atļaujas izsniegšanas nosacījumi, izņemot šo noteikumu 10. un 11.punktā noteiktās prasības. 15. Muitas deklarācijai pievieno dokumentu, ko sastādījis deklarētājs un kurā norādīta šāda informācija: 15.1. iesnieguma iesniedzēja un, ja iesniedzējs un deklarētājs nav viena un tā pati persona, arī preču īpašnieka vārds, uzvārds, personas kods un dzīvesvietas adrese vai uzņēmuma (uzņēmējsabiedrības) nosaukums, reģistrācijas numurs un juridiskā adrese; 15.2. preču lietotāja vārds, uzvārds, personas kods vai uzņēmuma (uzņēmējsabiedrības) nosaukums, reģistrācijas numurs un juridiskā adrese, ja preču lietotājs un iesnieguma iesniedzējs vai deklarētājs nav viena un tā pati persona; 15.3. atsauce uz šo noteikumu punktu, ar kuru saskaņā tiek pieprasīta ievešana uz laiku; 15.4. laikposms, kurā precēm paredzēts piemērot ievešanu uz laiku; 15.5. vieta, kur preces paredzēts izmantot; 15.6. informācija par to, vai tiek izmantoti preču pārvietošanas nosacījumi saskaņā ar šo noteikumu 5.nodaļu. 16. Mutiski var deklarēt preču ievešanu uz laiku: 16.1. šo noteikumu 43., 44. un 46.punktā, 7.nodaļā un 3.pielikuma 7., 8., 18. un 19.punktā minētajām precēm; 16.2. medicīnas instrumentiem un aparatūrai, kas paredzēta pacientiem, kuriem nepieciešama orgānu transplantācija vai cita neatliekama medicīniskā palīdzība; 16.3. aprīkojumam, kas paredzēts radio un televīzijas reportāžu gatavošanai un pārraidīšanai, un speciāli šiem mērķiem pielāgotiem transportlīdzekļiem, ja ārvalsts persona tos Latvijā ieved ar muitas iestādes atļauju piemērot ievešanu uz laiku; 16.4. precēm, kuras deklarē mutiski atbilstoši citiem normatīvajiem aktiem. 17. Papildus šo noteikumu 16.punktā minētajai mutiskajai deklarācijai persona muitas iestādē iesniedz preču sarakstu, kurā norāda: 17.1. vārdu un uzvārdu vai uzņēmuma (uzņēmējsabiedrības) nosaukumu, reģistrācijas numuru un adresi; 17.2. preču tirdzniecības aprakstu; 17.3. preču vērtību; 17.4. paredzēto preču atrašanās laiku attiecīgajā rajonā; 17.5. precīzu informāciju par katra preču veida izstrādājumu skaitu; 17.6. šo noteikumu 16.2. un 16.3.apakšpunktā minēto preču izmantošanas vietas. 18. Šo noteikumu 17.punktā minēto preču sarakstu, kuru parakstījis iesniedzējs un uz kura norādīts datums, divos eksemplāros iesniedz muitas iestādē. Vienu eksemplāru muitas iestāde apstiprina un atdod atpakaļ iesniedzējam, bet otrs eksemplārs paliek attiecīgajā muitas iestādē. Muitas iestādes apstiprinātais preču saraksts ir pielīdzināms atļaujai. 19. Šo noteikumu 3.pielikuma 18. un 19.punktā minēto dzīvnieku un to uzturēšanai nepieciešamā aprīkojuma sarakstu var izmantot gada laikā visām iebraukšanas reizēm Latvijā. Attiecīgo sarakstu muitas iestādē iesniedz reizi gadā pirms preču pirmās ievešanas uz laiku. 20. ATA karnetes uzrādīšana Valsts ieņēmumu dienesta ģenerāldirektora noteiktajai muitas iestādei uzskatāma par iesniegumu atļaujas saņemšanai. Šajā gadījumā ATA karnetes akceptēšana uzskatāma par atļaujas izsniegšanu, bet pati ATA karnete uzskatāma par muitas deklarāciju. Muitas iestāde, caur kuru preces tiek ievestas Latvijas Republikas muitas teritorijā, uzskatāma par muitas procedūras iesākšanas muitas iestādi. 21. Preces, kuras var ievest uz laiku, izmantojot ATA karneti, ir noteiktas 1990.gada 26.jūnija Stambulas konvencijā par preču pagaidu ievešanu. 22. Muitas iestāde akceptē ATA karneti, ja: 22.1. tā ir izdota valstī, kas ir 1961.gada 6.decembra Muitas konvencijas par ATA karneti preču pagaidu ievešanai vai 1990.gada 26.jūnija Stambulas konvencijas par preču pagaidu ievešanu dalībvalsts; 22.2. ATA karneti ir izdevusi izdevējorganizācija, kas tieši vai netieši ir saistīta ar starptautiskajām garantijām, un ja par attiecīgajā valstī izdotajām ATA karnetēm galvo Latvijas ATA karnetes galvotājorganizācija; 22.3. tās titullapā šim nolūkam paredzētajā vietā ir muitas iestādes apstiprinājums. 23. Lai saņemtu atļauju šo noteikumu 43. un 44.punktā minēto fizisko personu personiskās lietošanas un sadzīves priekšmetu, kā arī sportam paredzēto preču ievešanai uz laiku, rakstiska iesnieguma vietā attiecīgo informāciju muitas iestādē var iesniegt, izmantojot elektroniskos datu apstrādes un pārraides līdzekļus, normatīvajos aktos noteiktajā kārtībā. Šādas informācijas reģistrācija bez iebildumiem uzskatāma par atļaujas izsniegšanu. 24. Latvijas fiziskā persona, ievedot uz laiku ārvalsts personas transportlīdzekli, kuru izmanto tikai personiskajām vajadzībām un nekomerciālos nolūkos (turpmāk - privātais transportlīdzeklis), saņem atļauju šo noteikumu 14. un 15.punktā noteiktajā kārtībā. Attiecīgajam transportlīdzeklim piemērojams daļējs atbrīvojums no muitas maksājumiem. 3. Preču deklarēšana ievešanai uz laiku 25. Persona, kas saņēmusi atļauju muitas procedūras piemērošanai, muitas deklarāciju ievešanai uz laiku (turpmāk - deklarācija) iesniedz atļaujā norādītajā muitas procedūras iesākšanas muitas iestādē, izņemot tos gadījumus, kuros piemēro vienkāršoto kārtību atļaujas saņemšanai. 26. Ja piemēro vienkāršoto kārtību atļaujas saņemšanai, deklarāciju vai preču sarakstu iesniedz tajā muitas iestādē, kurai ir tiesības izsniegt atļaujas vienkāršotā kārtībā. 27. Lai pieteiktu preces ievešanai uz laiku, izmantojot ATA karneti, tā ir uzrādāma Valsts ieņēmumu dienesta ģenerāldirektora noteiktajās muitas iestādēs. 28. Galvojumu Muitas likuma 29.panta izpratnē sniedz par visām precēm, kuras ieved uz laiku, izņemot šo noteikumu 4.pielikumā minētās preces. 4. Preču īpašnieka un lietotāja maiņa 29. Precēm, kas ievestas uz laiku, pieļaujama īpašuma tiesību maiņa. Ja preces ievestas ar nosacījumu, ka tās pieder ārvalsts personai, bet muitas procedūras piemērošanas laikā tās pāriet Latvijas personas īpašumā, preču lietotājs informē atļaujas turētāju un muitas iestādi par īpašuma tiesību maiņu, tiklīdz tas kļuvis zināms. Ja īpašuma tiesību maiņa ietekmē ievešanas uz laiku piemērošanu ar pilnu atbrīvojumu no muitas maksājumiem, preču lietotājs 10 darbdienu laikā noformē ievešanu uz laiku ar daļēju atbrīvojumu no muitas maksājumiem vai precēm piemēro citu muitas režīmu. 30. Ja preču lietotāja tiesības un pienākumus pārņem cits lietotājs, tas saglabā iepriekšējā lietotāja muitas procedūras izpildes saistības. Jaunā preču lietotāja tiesību un saistību pārņemšana nav iemesls ievešanas uz laiku sākotnējo nosacījumu grozīšanai. Prece uzskatāma par ievestu ar brīdi, kad ievešanai uz laiku preci pieteicis pirmais preču lietotājs. 31. Pieteikumu ar lūgumu atļaut mainīt preču lietotāju iesniedz muitas iestādē un paraksta gan preču iepriekšējais, gan jaunais lietotājs, izņemot gadījumu, ja iepriekšējais preču lietotājs savas tiesības lietot preces ir zaudējis. 5. Preču pārvietošana 32. Ja preces paredzēts pārvietot Latvijas Republikas muitas teritorijā, nododot atļauju citai personai vai pamatojoties uz vienotu atļauju, atļaujā jābūt atzīmei par preču pārvietošanu, kura notiek atbilstoši to ievešanai uz laiku. 33. Atļaujas turētājs saglabā atbildību par pārvietotajām precēm un iepriekš paziņo uzraudzības muitas iestādei par preču paredzēto pārvietošanu. 34. Muitas iestāde atļauj veikt ievesto preču pārvadājumus bez muitas formalitāšu kārtošanas no muitas procedūras iesākšanas muitas iestādes uz preču izmantošanas vietu un no preču izmantošanas vietas uz muitas procedūras pabeigšanas muitas iestādi. 35. Persona, saņemto muitas deklarācijas kopiju nosūtot uzraudzības muitas iestādei, informē minēto muitas iestādi par to preču atpakaļizvešanu, kuras ievestas uz laiku. 6. Ievešana uz laiku ar pilnu atbrīvojumu no muitas maksājumiem 36. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro profesionālajam aprīkojumam, kas noteikts šo noteikumu 5.pielikumā. 37. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem nepiemēro profesionālajam aprīkojumam, kuru izmanto rūpnieciskajā ražošanā vai preču iepakošanā (izņemot rokas darbarīkus), kā arī profesionālajam aprīkojumam, kuru lieto dabas resursu izmantošanā, ēku remontēšanā, ekspluatācijā, celtniecībā vai zemes darbos (izņemot speciālus instrumentus un darbarīkus, ja tos izmantos Latvijas persona, lai ražotu preces, kuras izvedīs no Latvijas, un ja šie instrumenti un darbarīki paliek ārvalsts personas īpašumā). 38. Lai piemērotu ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem, šo noteikumu 5.pielikumā minētajam profesionālajam aprīkojumam jāatbilst šādiem nosacījumiem: 38.1. aprīkojums pieder ārvalsts personai; 38.2. aprīkojumu Latvijā ieved ārvalsts persona; 38.3. aprīkojumu izmanto vienīgi tā ārvalsts persona vai tikai tās ārvalsts personas uzraudzībā, kura attiecīgo aprīkojumu ievedusi Latvijā. 39. Šo noteikumu 38.3.apakšpunktā minētais nosacījums neattiecas uz kinematogrāfisko aprīkojumu filmu uzņemšanai, radioprogrammu, televīzijas programmu vai citu audiovizuālo darbu sagatavošanai, ja aprīkojums ievests saskaņā ar līgumu, kas noslēgts ar Latvijas personu. Šāds aprīkojums var būt nomas vai līdzīga darījuma priekšmets, ja darījuma otra puse ir Latvijā reģistrētā persona. 40. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro mācību līdzekļiem un pedagoģiskajiem materiāliem, ieskaitot modeļus, instrumentus, aparātus un ierīces (6.pielikums), ja: 40.1. tos ieved valsts vai privātās izglītības iestādes vai profesionālās apmācības iestādes, kas ir saņēmušas Izglītības un zinātnes ministrijas atzinumu par attiecīgās iestādes atbilstību šī punkta nosacījumiem, un atzinumā ir apliecināta nepieciešamība šīs preces ievest uz laiku; 40.2. šo noteikumu 40.1.apakšpunktā minētās izglītības iestādes vai profesionālās apmācības iestādes uzrauga šo preču lietošanu Latvijā, kā arī uzrauga, lai šīs preces neizmantotu komerciāliem mērķiem; 40.3. preces ieved tādā daudzumā, kāds nepieciešams, lai īstenotu ievešanas mērķi; 40.4. preces paliek ārvalsts personas īpašumā. 41. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro zinātniskajiem materiāliem un aprīkojumam, kas paredzēts tikai zinātniskajai izpētei vai mācībām, ieskaitot modeļus, instrumentus, aparātus un ierīces (6.pielikums), ja: 41.1. preces ieved valsts vai privātās zinātniskās vai izglītības iestādes, kas ir saņēmušas Izglītības un zinātnes ministrijas atzinumu par attiecīgās iestādes atbilstību šī punkta nosacījumiem, un atzinumā ir apliecināta nepieciešamība šīs preces ievest uz laiku; 41.2. šo noteikumu 41.1.apakšpunktā minētās zinātniskās vai izglītības iestādes uzrauga šo preču lietošanu Latvijā, kā arī uzrauga, lai šīs preces neizmantotu komerciāliem mērķiem; 41.3. preces ieved tādā daudzumā, kāds nepieciešams, lai īstenotu ievešanas mērķi; 41.4. preces paliek ārvalsts personas īpašumā. 42. Šo noteikumu 6.pielikumā minēto materiālu un aprīkojuma ievešana uz laiku nedrīkst pārsniegt 12 mēnešu. 43. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro jauniem un lietotiem ceļotāju personiskās lietošanas un sadzīves priekšmetiem, kas paredzēti ceļotāja personiskajām vajadzībām ceļojuma laikā (7.pielikums), izņemot preces, kuras ievestas komerciāliem mērķiem. 44. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro sporta precēm un citiem priekšmetiem (7.pielikums), kurus ārvalsts persona lieto sporta sacensībās, demonstrēšanai vai treniņiem Latvijā. 45. Personiskās lietošanas priekšmetus, sadzīves priekšmetus un sporta preces persona izved ne vēlāk kā atstājot valsti. 46. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro tūrisma reklāmas materiāliem (8.pielikums). 47. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro priekšmetiem, kas pieder jūrniekiem vai personām, kuras atrodas uz kuģa un ir iesaistītas kuģa apkalpošanā vai pakalpojumu sniegšanā, kamēr kuģis atrodas jūrā (9.pielikums), ja priekšmeti ir: 47.1. paredzēti kultūras, izglītības, atpūtas, sporta vai reliģiskajiem pasākumiem; 47.2. izkrauti no kuģa, kas veic starptautiskos jūras pārvadājumus, lai šos priekšmetus izlietotu apkalpes pagaidu vajadzībām laikposmā, kamēr kuģis atrodas ostā; 47.3. ievesti uz laiku līdz 12 mēnešiem un tos ar Satiksmes ministrijas atļauju ieved reliģiskās vai citas sabiedriskās organizācijas, lai šos priekšmetus lietotu regulāri organizētajos pasākumos jūrniekiem. 48. Šo noteikumu 3.pielikuma 1., 2., 3., 4. un 5.punktā minētie pasākumi ir: 48.1. tirdzniecības, rūpniecības, lauksaimniecības vai amatniecības izstādes, gadatirgi vai līdzīgas sabiedriskās norises, kas saistītas ar priekšmetu demonstrēšanu; 48.2. labdarībai organizētas izstādes vai konferences; 48.3. izstādes vai konferences, kas organizētas, lai sekmētu izglītības, mākslas, amatniecības, sporta, zinātnes, tehniski izglītojošu jomu, kultūras, tirdzniecības vai tūrisma attīstību, kā arī lai atbalstītu reliģiskos pasākumus, dievkalpojumus vai pasākumus, kas veicina ekonomisko sadarbību un starptautisko sadraudzību; 48.4. starptautisko organizāciju vai starptautisko organizāciju grupu, nodaļu vai komiteju sanāksmes; 48.5. oficiālas vai piemiņas sanāksmes. 49. Par šo noteikumu 3.pielikuma 1., 2., 3., 4. un 5.punktā minētajiem pasākumiem nav uzskatāmas veikalos vai darba telpās personiskajiem mērķiem organizētas darbības, lai pārdotu uz laiku ievestās preces. 50. Šo noteikumu 3.pielikuma 6.punktā minētā aparatūras ievešana uzskatāma par neregulāru, ja slimnīca vai cita ārstniecības iestāde izņēmuma kārtā pieprasa ārvalsts ārstniecības iestādei medicīnisku, ķirurģisku vai laboratorijas aparatūru, pamatojoties ar neatliekamiem apstākļiem un nepieciešamību uzlabot vai aizvietot slimnīcas aprīkojumu. 51. Uz laiku ievestu taru, kas minēta šo noteikumu 3.pielikuma 8.punktā, nedrīkst izmantot iekšējos pārvadājumos, pat ja šādi pārvadājumi nav regulāri, izņemot gadījumu, ja preces paredzēts izvest no Latvijas. Ja taru ieved piepildītu, šis aizliegums piemērojams tikai no tā brīža, kad minētā tara ir iztukšota. 52. Šo noteikumu 3.pielikumā minētās taras un ražošanas līdzekļu aizstājēju ievešana uz laiku nedrīkst pārsniegt sešus mēnešus. 53. Šo noteikumu 3.pielikuma 13.punktā minēto kažokādas izstrādājumu, dārgakmeņu, paklāju un juvelierizstrādājumu ievešana uz laiku nedrīkst pārsniegt sešas nedēļas. 54. Šo noteikumu 3.pielikuma 21.punktā minētajām precēm nav ekonomiskas ietekmes, ja: 54.1. attiecīgā persona preces ieved ne biežāk kā reizi gadā; 54.2. preces paliks Latvijā ne ilgāk par trim mēnešiem; 54.3. preču kopējā vērtība nepārsniedz 2000 latu. 7. Transportlīdzekļu ievešana uz laiku ar pilnu atbrīvojumu no muitas maksājumiem 55. Transportlīdzekļiem ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro šajā nodaļā noteiktajos gadījumos. 56. Transportlīdzekļus, kuriem piemēro ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem, aizliegts aizdot, iznomāt, ieķīlāt vai nodot Latvijas personas īpašumā, valdījumā vai lietošanā, izņemot šajā nodaļā noteiktos gadījumus. 57. Komerciālajiem sauszemes transportlīdzekļiem un to piekabēm ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro, ja: 57.1. tos ieved ārvalsts persona vai šīs personas vārdā; 57.2. tos komerciāliem mērķiem lieto ārvalsts persona vai šīs personas vārdā; 57.3. tie ir reģistrēti ārvalstī uz ārvalsts personas vārda vai persona dokumentāri pierāda, ka transportlīdzekļi, kas nav reģistrēti Latvijā, pieder ārvalsts personai; 57.4. tos lieto vienīgi pārvadājumiem, kas sākas un beidzas ārpus Latvijas. 58. Latvijā reģistrētajam transportlīdzeklim pievienotajai piekabei ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro arī tad, ja nav ievēroti šo noteikumu 57.1. un 57.2.apakšpunktā minētie nosacījumi. 59. Šo noteikumu 57.punktā minētie transportlīdzekļi un piekabes var palikt Latvijā tik ilgu laiku, kāds nepieciešams tādu darbību veikšanai, kurām nepieciešama transportlīdzekļu un piekabju ievešana uz laiku (piemēram, pasažieru uzņemšanai, pārvadāšanai un izsēdināšanai, preču iekraušanai, izkraušanai un transportēšanai, transportlīdzekļu tehniskajai apkopei vai šoferu obligātajai atpūtai). 60. Šo noteikumu 57.1. un 57.2.apakšpunkta piemērošanai personām, kas darbojas ārvalsts personas vārdā, ir nepieciešams attiecīgās ārvalsts personas pilnvarojums. Šajā gadījumā komerciālos transportlīdzekļus var vadīt Latvijas persona. 61. Latvijas personai piederošajiem komerciālajiem transportlīdzekļiem un piekabēm ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem muitas iestāde var atļaut piemērot uz laiku, kas nepārsniedz četras nedēļas, ja persona var dokumentāri pierādīt nepieciešamību šos transportlīdzekļus un piekabes ievest uz laiku. 62. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem var piemērot komerciālajiem transportlīdzekļiem un piekabēm, kurus ieved un lieto Latvijas fiziskās personas, ja transportlīdzeklis vai piekabe pieder ārvalsts personai, ar kuru Latvijas fiziskā persona ir noslēgusi darba līgumu. Šos uz laiku ievestos komerciālos transportlīdzekļus vai piekabes var lietot personiskajām vajadzībām, ja tas notiek neregulāri un šāda lietošana paredzēta darba līgumā. 63. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro privātajiem transportlīdzekļiem, ieskaitot autofurgonus un piekabes, kuras var pievienot privātajiem transportlīdzekļiem (bez tiesībām šādus transportlīdzekļus tālāk iznomāt, izņemot gadījumu, ja tas notiek transportlīdzekļa tūlītējai atpakaļizvešanai), ja: 63.1. transportlīdzekļus ieved ārvalsts persona; 63.2. transportlīdzekļus ārvalsts persona lieto personiskajām vajadzībām; 63.3. transportlīdzeklis ir reģistrēts ārvalstī uz ārvalsts personas vārda vai persona dokumentāri pierāda, ka transportlīdzeklis, kas nav reģistrēts Latvijā, pieder ārvalsts personai. 64. Privātajiem transportlīdzekļiem ievešana uz laiku nedrīkst pārsniegt sešus mēnešus ar vai bez pārtraukumiem jebkurā 12 mēnešu laikposmā. 65. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro arī privātajam transportlīdzeklim, kurš reģistrēts lietotāja pastāvīgās dzīvesvietas valstī un kuru Latvijā lieto regulārai braukšanai no dzīvesvietas uz darbu un atpakaļ. Katra iebraukšana valstī uzskatāma par atsevišķas muitas procedūras iesākšanu, bet izbraukšana - par muitas procedūras pabeigšanu. Šādā gadījumā iebraukšanas reižu skaits Latvijā nav ierobežots. 66. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro studenta privātajam transportlīdzeklim, kurš reģistrēts studenta pastāvīgās dzīvesvietas valstī un kuru students izmanto Latvijas teritorijā, kur viņš uzturas mācību laikā. Šādā gadījumā procedūru piemēro uz laiku, kamēr students uzturas Latvijā, taču ne ilgāk kā divus gadus. Ja students studiju laikā atstāj Latviju, katra jauna iebraukšana un izbraukšana attiecīgi uzskatāma par muitas procedūras iesākšanu vai pabeigšanu. Studiju laikā iebraukšanas reižu skaits Latvijā nav ierobežots. 67. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro arī ārvalsts personas privātajam transportlīdzeklim, kurš reģistrēts personas pastāvīgās dzīvesvietas valstī, kamēr šī persona uzturas Latvijā un lieto šo transportlīdzekli noteiktu uzdevumu veikšanai. Šādā gadījumā procedūru piemēro uz laiku, kamēr ārvalsts persona uzturas Latvijā, taču ne ilgāk kā divus gadus. Katra jauna iebraukšana Latvijā un izbraukšana no tās attiecīgi uzskatāma par muitas procedūras iesākšanu vai pabeigšanu. Uzdevuma izpildes laikā iebraukšanas reižu skaits Latvijā nav ierobežots. 68. Transportlīdzekli, kas paredzēts personiskajai lietošanai un pieder ārvalstī reģistrētam nomas uzņēmumam, var iznomāt ārvalsts fiziskajai personai Latvijā tā atpakaļizvešanai. Ja minētais transportlīdzeklis atrodas Latvijā saskaņā ar nomas līguma izpildi, tā atpakaļizvešana jāveic laikposmā, kuru šai ārvalsts personai noteikusi Latvijas muitas iestāde. 69. Transportlīdzekļus atpakaļizvešanai drīkst lietot arī tāds ārvalsts nomas uzņēmuma darbinieks, kura pastāvīgā dzīvesvieta ir Latvijā. 70. Ārvalsts fiziskās personas laulātais, tuvākās pakāpes augšupējie un tuvākās pakāpes lejupējie radinieki, kuru pastāvīgā dzīvesvieta ir ārvalstī, drīkst lietot Latvijā uz laiku ievesto privāto transportlīdzekli. 71. Latvijas fiziskā persona drīkst izmantot uz laiku ievesto privāto transportlīdzekli personiskajām vajadzībām, ja tā lietošana nav regulāra un ja šī persona darbojas tāda preču lietotāja uzdevumā vai viņa vārdā, kas ir ārvalsts persona, kura pati ieradusies Latvijā. 72. Ja transportlīdzeklis reģistrēts ārvalstī un Latvijas fiziskā persona gatavojas pārcelties no savas pastāvīgās dzīvesvietas Latvijā uz ārvalsti, ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem Latvijas fiziskās personas transportlīdzeklim piemēro, ievērojot šādus nosacījumus: 72.1. persona iesniedz muitas iestādē pierādījumus par dzīvesvietas maiņu; 72.2. transportlīdzeklis jāizved triju mēnešu laikā no ievešanas dienas. Ja izbraukšana aizkavējas un šo termiņu nevar ievērot, Latvijas fiziskā persona informē muitas iestādi un izpilda prasības, kuras šī iestāde noteikusi, lai nepieļautu, ka transportlīdzeklis tiek lietots, gaidot atlikto izbraukšanu. 73. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro jājamzirgiem vai vilcējdzīvniekiem un transportlīdzekļiem, ar kuriem tos pārvadā. Jājamzirgu vai vilcējdzīvnieku un tos pārvadājošo transportlīdzekļu atrašanās Latvijā nedrīkst pārsniegt trīs mēnešus. 74. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro dzelzceļa ritošajam sastāvam - vilcējiem, dzelzceļa vagoniem un to dažādām komplektācijām, kuras lieto cilvēku vai preču pārvadāšanai pa dzelzceļu, - ja dzelzceļa ritošais sastāvs: 74.1. pieder ārvalsts personai; 74.2. ir reģistrēts dzelzceļa tīklā ārpus Latvijas. 75. Uz laiku ievestais dzelzceļa ritošais sastāvs drīkst atrasties Latvijas teritorijā līdz 12 mēnešiem. 76. Dzelzceļa ritošo sastāvu drīkst nodot Latvijas personas rīcībā kopīgai lietošanai saskaņā ar vienošanos, kura paredz, ka vienas valsts dzelzceļa tīkls drīkst lietot otras valsts dzelzceļa tīkla ritošo sastāvu. 77. Izņēmuma gadījumos muitas iestādes var atļaut Latvijas personai ievest un lietot vagonus, kas paredzēti to preču pārvadāšanai, kurām piemērota ievešana uz laiku. Katru šādu gadījumu muitas iestāde izskata atsevišķi un nosaka muitas procedūras piemērošanas termiņu, ņemot vērā konkrētos apstākļus. 78. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro gaisa transportlīdzekļiem, ja: 78.1. tie paliks Latvijā tikai uz laiku, kas nepieciešams tādu darbību veikšanai, kurām nepieciešama gaisa transportlīdzekļu ievešana uz laiku (piemēram, pasažieru uzņemšanai, pārvadāšanai un izsēdināšanai, preču iekraušanai, pārvadāšanai un izkraušanai, transportlīdzekļu tehniskajai apkopei); 78.2. ar tiem rīkojas ārvalsts persona, kurai pieder attiecīgais gaisa transportlīdzeklis, vai tās vārdā - pilnvarotā persona; 78.3. gaisa transportlīdzeklis ir reģistrēts ārvalstī vai ir iespējams dokumentāri pierādīt, ka gaisa transportlīdzeklis pieder ārvalsts personai. 79. Izņēmuma gadījumos muitas iestāde var atļaut Latvijas personai uz laiku ievest un lietot gaisa transportlīdzekļus. Katru šādu gadījumu muitas iestāde izskata atsevišķi un nosaka muitas procedūras piemērošanas termiņus, ņemot vērā konkrētos apstākļus. 80. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem var piemērot gaisa transportlīdzeklim, kuru ieved un lieto Latvijas fiziskā persona, ja gaisa transportlīdzeklis pieder ārvalsts personai, ar kuru Latvijas fiziskā persona ir noslēgusi darba līgumu. Šo uz laiku ievesto gaisa transportlīdzekli var lietot personiskajām vajadzībām, ja tas nenotiek regulāri un ir paredzēts darba līgumā. 81. Privātajam gaisa transportlīdzeklim, kas paredzēts personiskajām vajadzībām, piemēro ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem, ja: 81.1. to ieved ārvalsts persona; 81.2. to lieto ārvalsts persona; 81.3. ievestais gaisa transportlīdzeklis ir reģistrēts ārvalstī uz ārvalsts personas vārda vai pieder ārvalsts personai un to iespējams dokumentāri pierādīt. 82. Gaisa transportlīdzekļa ievešana uz laiku nedrīkst pārsniegt sešus mēnešus ar vai bez pārtraukumiem jebkurā 12 mēnešu laikposmā. 83. Gaisa transportlīdzekli, kas paredzēts personiskajai lietošanai un pieder ārvalstī reģistrētam ārvalsts nomas uzņēmumam, var iznomāt ārvalsts fiziskajai personai Latvijā tā atpakaļizvešanai. Gaisa transportlīdzekļa atpakaļizvešanai jānotiek laikposmā, kuru šai ārvalsts personai noteikusi Latvijas muitas iestāde. 84. Ārvalsts fiziskās personas laulātais, tuvākās pakāpes augšupējie un tuvākās pakāpes lejupējie radinieki, kuru pastāvīgā dzīvesvieta ir ārvalstī, drīkst lietot Latvijā uz laiku ievesto privāto gaisa transportlīdzekli. 85. Privāto gaisa transportlīdzekli, kam jau piemērota ievešana uz laiku, personiskajai lietošanai atsevišķos gadījumos drīkst izmantot Latvijas fiziskā persona, ja šī persona darbojas tāda preču lietotāja uzdevumā vai viņa vārdā, kas ir ārvalsts persona, kura pati ieradusies Latvijā. 86. Gaisa transportlīdzekli atpakaļizvešanai drīkst lietot arī tāds ārvalsts nomas uzņēmuma darbinieks, kura pastāvīgā dzīvesvieta ir Latvijā. 87. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro ūdens transportlīdzekļiem un atļauju piešķir uz termiņu, kas nepieciešams tādu darbību veikšanai, kurām nepieciešama ūdens transportlīdzekļu ievešana uz laiku (piemēram, pasažieru uzņemšanai, pārvadāšanai un izsēdināšanai, preču iekraušanai, pārvadāšanai un izkraušanai, transportlīdzekļu tehniskajai apkopei). 88. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro ūdens transportlīdzeklim, ja: 88.1. to ieved ārvalsts persona; 88.2. to personiskajām vajadzībām lieto ārvalsts persona; 88.3. ievestais transportlīdzeklis ir reģistrēts ārvalstī uz ārvalsts personas vārda vai pieder ārvalsts personai un to iespējams dokumentāri pierādīt. 89. Privātā ūdens transportlīdzekļa ievešana uz laiku nedrīkst pārsniegt sešus mēnešus ar vai bez pārtraukumiem jebkurā 12 mēnešu laikposmā. 90. Ūdens transportlīdzekli, kas paredzēts personiskajai lietošanai un pieder ārvalstī reģistrētai ārvalsts firmai, var iznomāt ārvalsts fiziskajai personai Latvijā tā atpakaļizvešanai. Ūdens transportlīdzekļa atpakaļizvešanai jānotiek laikposmā, kuru šai ārvalsts personai noteikusi Latvijas muitas iestāde. 91. Ārvalsts fiziskās personas laulātais, tuvākās pakāpes augšupējie un tuvākās pakāpes lejupējie radinieki, kuru pastāvīgā dzīvesvieta ir ārvalstīs, drīkst lietot Latvijā uz laiku ievesto privāto ūdens transportlīdzekli. 92. Privāto ūdens transportlīdzekli, kam jau piemērota ievešana uz laiku, personiskajai komerciālajai lietošanai atsevišķos gadījumos drīkst izmantot Latvijas fiziskā persona, ja šī persona darbojas tāda muitas procedūras izmantotāja uzdevumā vai viņa vārdā, kas ir ārvalsts persona, kura pati ieradusies Latvijā. 93. Ūdens transportlīdzekli atpakaļizvešanai drīkst lietot arī tāds ārvalsts nomas uzņēmuma darbinieks, kura pastāvīgā dzīvesvieta ir Latvijā. 94. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro platformām (preču paliktņiem). 95. Identificējamu platformu ievešana uz laiku nedrīkst pārsniegt 12 mēnešu. Šo laikposmu var saīsināt pēc ieinteresētās personas lūguma. 96. Platformas, kuru identifikācija ir apgrūtināta, drīkst palikt Latvijā līdz sešiem mēnešiem. Šo laikposmu var saīsināt pēc ieinteresētās personas lūguma. 97. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro konteineriem, kas apstiprināti pārvadājumiem ar muitas nodrošinājumu vai vienkāršu marķējumu, ja tos uz laiku ieved īpašnieku, valdītāju vai to pārstāvju vārdā. 98. Konteineri, kuriem piemērota ievešana uz laiku, var palikt Latvijas Republikas muitas teritorijā 12 mēnešu. 99. Uz laiku ievestos konteinerus var izmantot iekšzemes pārvadājumiem pirms to atpakaļizvešanas no Latvijas Republikas muitas teritorijas. Attiecīgos konteinerus to atrašanās laikā Latvijas Republikas muitas teritorijā var izmantot tikai vienu reizi tādu preču pārvadāšanai, kas ir iekrautas šajā teritorijā un ir paredzētas izkraušanai Latvijas Republikas muitas teritorijā, ja konteineriem šajā teritorijā būtu jābrauc bez kravas. 100. Konteinera aprīkojumu un konteinera palīgierīces drīkst ievest kopā ar attiecīgo konteineru, lai vēlāk tās izvestu atpakaļ atsevišķi vai kopā ar citu konteineru, vai ievest atsevišķi vēlākai to atpakaļizvešanai kopā ar konteineru. 101. Šo noteikumu 97.punktu var piemērot konteineriem neatkarīgi no tā, vai tie ir apstiprināti pārvadājumu veikšanai ar muitas nodrošinājumu, ja uz tiem redzamā vietā ir izturīgs marķējums, kurā norādīta šāda informācija: 101.1. īpašnieka vai valdītāja vārds, uzvārds, personas kods vai uzņēmuma (uzņēmējsabiedrības) nosaukums un juridiskā adrese vai šādam nolūkam normatīvajos aktos noteiktā starptautiskā identifikācija; 101.2. īpašnieka vai valdītāja norādītās konteinera identifikācijas zīmes un numuri; 101.3. konteinera taras svars, arī uz tā vai tajā pastāvīgi nostiprinātais aprīkojums (izņemot nomaināmās virsbūves, kuras lieto kombinētajos dzelzceļa pārvadājumos); 101.4. konteinera piederības valsts pilns nosaukums vai saskaņā ar muitas deklarācijas aizpildīšanas noteikumos noteikto klasifikāciju, vai burtiem, kas norāda transportlīdzekļa reģistrācijas valsti starptautiskajā ceļu satiksmē, vai cipariem (izņemot konteinerus, kurus lieto gaisa pārvadājumos). 102. Pēc muitas iestādes lūguma preču lietotājs nodrošina muitas iestādi ar papildu informāciju, kas saistīta ar konteinera muitošanu. 103. Uz konteineriem, kuru ievešanai uz laiku nepieciešams muitas nodrošinājums, papildus norādāma šāda informācija: 103.1. ražotāja numurs; 103.2. identifikācijas numurs vai konkrētā tipa burti, ja tie ir apstiprināti kā tipveida konteineri; 103.3. apliecinājums, ka konteineri atbilst šo noteikumu 104.punktā minētajām tehniskajām prasībām. 104. Šo noteikumu 103.punktā minētajiem konteineriem jāatbilst 1975.gada 14.novembra Muitas konvencijas par starptautiskajiem kravu pārvadājumiem, izmantojot TIR grāmatiņu, 7.pielikuma pirmajai un otrajai daļai saskaņā ar 7.pielikuma trešajā daļā norādītajām skaidrojošajām piezīmēm. 105. Ja muitas iestāde konstatē, ka ievešanai uz laiku paredzētie konteineri neatbilst šo noteikumu 104.punktā minētajām tehniskajām prasībām, vai ja konteineriem ir kāds būtisks defekts un tāpēc tie neatbilst standartiem, kuriem atbilstoši tie tika apstiprināti transportēšanai ar muitas nodrošinājumu, muitas iestāde uz šiem konteineriem neattiecina muitas nodrošinājumu. Ja muitas nodrošinājums tomēr nepieciešams muitas procedūras piemērošanai, muitas iestāde rīkojas saskaņā ar šo noteikumu 8.nodaļā noteikto kārtību. 106. Ievešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro transportlīdzekļa rezerves daļām, piederumiem un aprīkojumam, arī mehānismiem, ko lieto, lai uzglabātu, nostiprinātu vai aizsargātu preces, kuras ieved atsevišķi no transportlīdzekļa, kam tās ir paredzētas. Tās ievedamas uz laiku atbilstoši šādiem nosacījumiem: 106.1. rezerves daļas, kuras ieved atsevišķi vai kopā ar transportlīdzekļiem, kuriem tās paredzētas, lieto vienīgi šo transportlīdzekļu sīkiem labošanas darbiem un to apkopei; 106.2. transportlīdzekļu piederumi bijuši nepieciešami ceļā uz Latviju vai tās teritorijā to ikdienas uzturēšanai un labošanai, ja šie darbi nav pretrunā ar ievešanu uz laiku un var tikt veikti muitas procedūras piemērošanas laikā. 8. Pasākumi, kas veicami, lai konteineriem piemērotu ievešanu uz laiku 107. Ja tiek konstatēta starptautiskajiem pārvadājumiem apstiprināto konteineru neatbilstība šo noteikumu 104.punktā minētajiem tehniskajiem parametriem, muitas iestāde neatzīst apstiprinājuma spēkā esību. 108. Ja konteiners neatbilst noteikumiem, kuriem atbilstoši muitas iestāde to apstiprinājusi transportēšanai ar muitas nodrošinājumu, muitas iestāde paziņo par konteineru atbildīgajai personai, lai tā varētu atjaunot konteineru tādā stāvoklī, kādā tas bija apstiprināšanas brīdī, ja remontu var veikt ātri. Kad konteiners ir atbilstoši salabots, tas var turpināt ceļu uz galamērķi, ja muitas iestāde konteineru ir apstiprinājusi. 109. Ja konteiners netiek salabots vai par konteineru atbildīgā persona izvēlas to salabot valstī, kurā tas tika apstiprināts starptautiskajiem pārvadājumiem, muitas iestāde veic vienu no šādām darbībām: 109.1. atsakās aizzīmogot konteineru un nepiešķir atļauju tā izmantošanai pārvadājumiem gadījumos, kad aizzīmogošana ir nepieciešama; 109.2. uzdod konteinera īpašniekam vai valdītājam izņemt konteineru no ekspluatācijas un atļauj tā saturu pārkraut citā transportlīdzeklī. 110. Muitas iestāde var veikt pasākumus, lai nodrošinātu konteinera remontu. 111. Ja muitas iestāde ir noņēmusi no konteinera apstiprinājuma plāksni vai konstatējusi būtisku trūkumu vairākos konteineros, kas vairs neatbilst normām, kurām atbilstoši tie apstiprināti transportēšanai ar muitas nodrošinājumu, attiecīgi tiek informēta par apstiprinājumu atbildīgā iestāde vai muitas administrācija. Par sākotnējo konteinera apstiprinājumu atbildīgā muitas iestāde ir uzaicināma piedalīties jauna apstiprinājuma izsniegšanas procedūrā, ja tā notiek Latvijā. 112. Konteineram ir būtisks trūkums, ja: 112.1. preces iespējams izkraut vai iekraut konteinerā ar muitas nodrošinājumu nodalītajā daļā, neatstājot redzamas bojājuma pēdas vai nebojājot muitas nodrošinājumu; 112.2. uz tā nav iespējams viegli un efektīvi uzlikt muitas nodrošinājumu; 112.3. tajā ir slēpņi vai vietas, kurās iespējams noslēpt preces; 112.4. muitas apskatei nav viegli pieejamas visas vietas, kur iespējams uzglabāt preces. 9. Ievešana uz laiku ar daļēju atbrīvojumu no muitas maksājumiem 113. Precēm, kurām nevar piešķirt pilnu atbrīvojumu no muitas maksājumiem saskaņā ar šo noteikumu 6. un 7.nodaļu, var piešķirt daļēju atbrīvojumu no muitas maksājumiem, ja preces atrodas ārvalsts personas īpašumā. 114. Ievešanu uz laiku ar daļēju atbrīvojumu no muitas maksājumiem nepiemēro patēriņa precēm un precēm, kuras atbilstoši normatīvajiem aktiem aizliegts ievest uz laiku. Precēm, kurām saskaņā ar šiem noteikumiem nevar piemērot ievešanu uz laiku ar pilnu vai daļēju atbrīvojumu no muitas maksājumiem, nepiemēro ievešanu uz laiku. 115. Piemērojot daļēju atbrīvojumu no muitas maksājumiem, muitas maksājumu summa nosakāma 3 % apmērā no muitas maksājumiem, kas būtu maksājami par minētajām precēm, ja tās izlaistu brīvam apgrozījumam. Šī summa maksājama par katru Latvijā pavadīto mēnesi. Minētā summa kopumā nedrīkst pārsniegt muitas maksājumus, kādi aprēķināmi dienā, kad pieņemta deklarācija par preču pieteikšanu ievešanai uz laiku, ja prece tiktu izlaista brīvam apgrozījumam. Aprēķinot muitas maksājumus, nepilns mēnesis pielīdzināms pilnam mēnesim. 116. Piešķirot atļauju ievešanai uz laiku ar daļēju atbrīvojumu no muitas maksājumiem, muitas iestāde ņem vērā muitas procedūras piemērošanas mērķi, preču derīguma termiņu, ja tāds attiecīgajām precēm paredzēts, un citus būtiskus apstākļus. 117. Ja precēm, kurām piešķirts daļējs atbrīvojums no muitas maksājumiem, mainās preču lietotājs un šī maiņa notiek pēc jauna 3 % maksājuma laikposma sākuma, sākotnējais preču lietotājs maksā par nepilno mēnesi kā par pilnu mēnesi. 118. Ja muitas parāds rodas par precēm, kurām piemēro ievešanu uz laiku, to aprēķina kā starpību starp muitas maksājumiem deklarācijas par muitas procedūras piemērošanu pieņemšanas dienā un maksājumiem, kas veikti, piemērojot ievešanu uz laiku ar daļēju atbrīvojumu no muitas maksājumiem. 10. Muitas procedūras pabeigšana 119. Ievešanu uz laiku pabeidz, preces izvedot atpakaļ vai piemērojot citu muitas režīmu. 120. Precēm, kas pieteiktas ievešanai uz laiku ar daļēju atbrīvojumu no muitas maksājumiem, ir nosakāms šo noteikumu 115.punktā noteiktais muitas maksājums. 121. Šo noteikumu 3.pielikuma 1., 2., 3., 4. un 5.punktā minēto preču ievešana uz laiku, izmantojot ATA karneti, uzskatāma par pabeigtu, ja tās ir patērētas, iznīcinātas vai bez maksas izdalītas attiecīgā pasākuma dalībniekiem. 122. Ja, ievedot šo noteikumu 3.pielikuma 1., 2., 3., 4. un 5.punktā minētās preces, netiek izmantota ATA karnete, pasākuma rīkotājs iesniedz muitas procedūras iesākšanas muitas iestādē iesniegumu ar lūgumu atļaut precēm piemērot muitas procedūru - izlaišana brīvam apgrozījumam -, pamatojoties uz preču izmantošanas mērķi. Iesniegumā norāda preču kodus saskaņā ar Latvijas kombinēto nomenklatūru, preču nosaukumu, daudzumu, vērtību un izmantošanas mērķi. 123. Šo noteikumu 121. un 122.punktā minētajām precēm jāatbilst attiecīgā pasākuma mērķim un apmeklētāju skaitam. 124. Šo noteikumu 121. un 122.punktā minētā kārtība nav attiecināma uz alkoholiskajiem dzērieniem, tabakas izstrādājumiem un degvielu. 125. Deklarāciju par muitas procedūras pabeigšanu iesniedz atļaujā norādītajā muitas procedūras pabeigšanas muitas iestādē, izņemot gadījumu, ja piemēro vienkāršoto kārtību atļaujas saņemšanai (šo noteikumu 2.2.apakšnodaļa). 126. Ja piemēro vienkāršoto kārtību atļaujas saņemšanai, deklarāciju par muitas procedūras pabeigšanu vai preču sarakstu iesniedz tajā muitas iestādē, kas ir izsniegusi atļauju. 127. Ja ievešanai uz laiku izmanto ATA karneti, to iesniedz attiecīgi pilnvarotā muitas procedūras pabeigšanas muitas iestādē. 128. Ja uz laiku ievestās preces izlaiž brīvam apgrozījumam, muitas maksājumus aprēķina atbilstoši normatīvajiem aktiem, kas ir spēkā dienā, kad tiek sākta ievešana uz laiku, un Latvijas Bankas noteiktajam valūtas kursam. Aprēķinot kopējo muitas maksājumu summu, par laikposmu, kurā piemērota ievešana uz laiku, piemēro refinansēšanas likmi. Attiecīgais laikposms nedrīkst būt īsāks par mēnesi. 129. Refinansēšanas likmi nepiemēro tādu preču izlaišanai brīvam apgrozījumam, kas ir deklarētas ievešanai uz laiku saskaņā ar šo noteikumu 43., 44. un 46.punktu un 3.pielikuma 1., 2., 3., 4., 5., 7. un 13.punktu. 130. Uz laiku ievestās preces var izvest atpakaļ vienā vai vairākos sūtījumos. Ja daļa preču netiek izvesta atpakaļ noteiktajā laikā vai ir pārkāpti citi muitas procedūras - ievešana uz laiku - noteikumi, muitas parāds rodas tikai par tām precēm, attiecībā uz kurām nav ievēroti attiecīgie nosacījumi. 11. Noslēguma jautājumi 131. Atļaujas, kas izsniegtas pirms šo noteikumu stāšanās spēkā, derīgas līdz tajās norādītā termiņa beigām. 132. Atzīt par spēku zaudējušiem Ministru kabineta 2000.gada 10.oktobra noteikumus Nr.349 "Muitas procedūras - ievešana uz laiku - izpildes kārtība" (Latvijas Vēstnesis, 2000, 360./362.nr.). Ministru prezidents A.Bērziņš Finansu ministrs G.Bērziņš

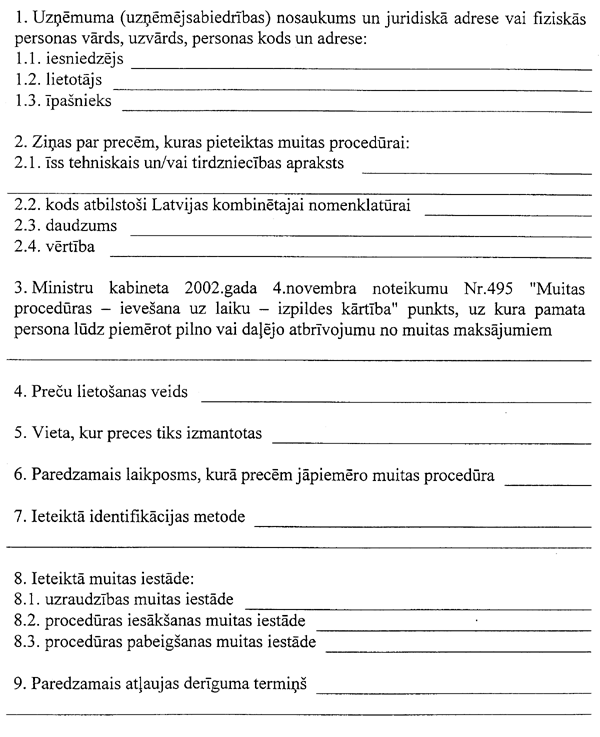

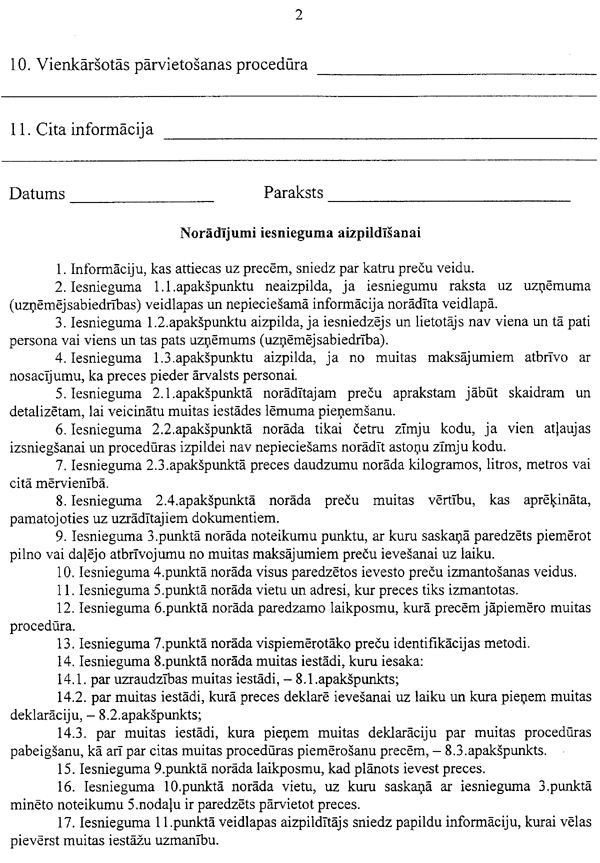

1. pielikums Iesniegums atļaujas saņemšanai preču ievešanai uz laiku

Finansu ministrs G.Bērziņš

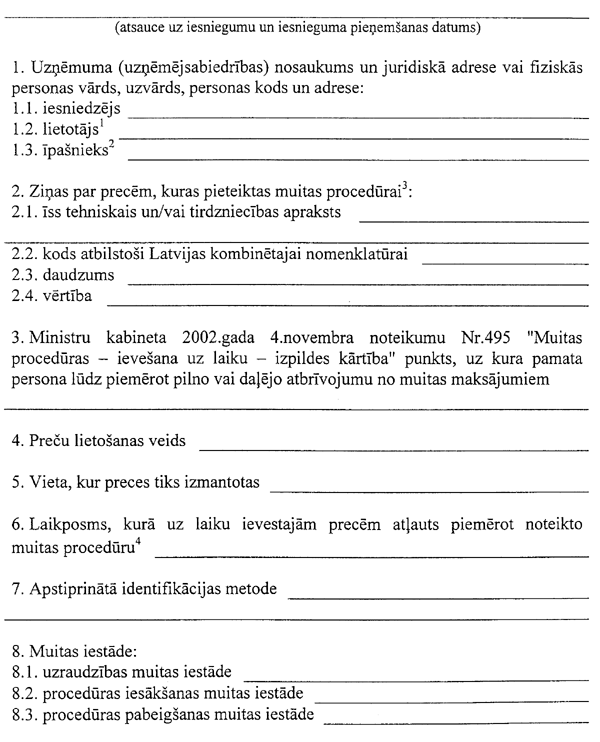

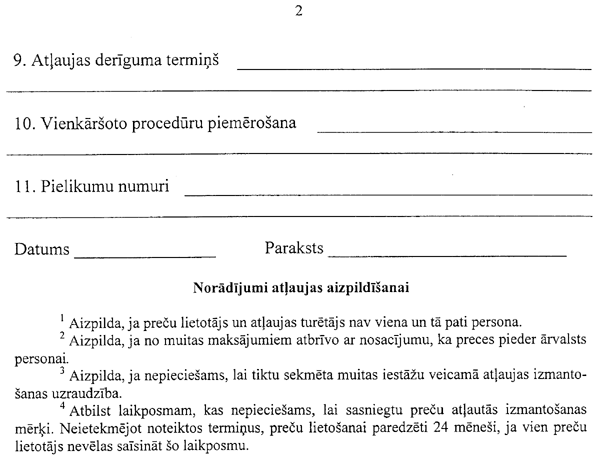

2. pielikums Atļauja preču ieviešanai uz laiku

Finansu ministrs G.Bērziņš

3. pielikums Citas preces, kurām piemēro pilnu atbrīvojumu no muitas maksājumiemIevešanu uz laiku ar pilnu atbrīvojumu no muitas maksājumiem piemēro: 1. Precēm, kuras paredzētas izstādīšanai vai demonstrēšanai konkrētā pasākumā. 2. Precēm, kuras paredzēts izmantot konkrētā pasākumā kopā ar precēm, kas ievestas izstādīšanai, ieskaitot: 2.1. celtniecības un apdares materiālus, arī elektropiederumus un pagaidu stendus, kas pieder ārvalsts personai un nepieciešami uz laiku ievesto preču izstādīšanai vai demonstrēšanai; 2.2. reklāmas un izstāžu materiālus vai aprīkojumu, kas ir paredzēts demonstrējamo preču reklāmai. 3. Profesionālajam aprīkojumam, ieskaitot tulkošanas ierīces, skaņas un attēla ierakstu aparātus, izglītojošas, zinātniskas vai kultūrizglītojošas filmas, ja minētās preces paredzēts izmantot starptautiskajās konferencēs vai kongresos. 4. Dzīviem dzīvniekiem, kas ievesti demonstrēšanai vai dalībai konkrētā pasākumā. 5. Produktiem, kas pasākuma laikā iegūti, izmantojot attiecīgo aprīkojumu, iekārtas, aparātus vai dzīvniekus, kuri ievesti, piemērojot muitas procedūru - ievešana uz laiku. Par šādu produktu iegūšanu preču lietotājs muitas iestādi informē līdz muitas procedūras pabeigšanai. 6. Medicīniskajai, ķirurģiskajai un laboratoriju aparatūrai, kas paredzēta slimnīcām vai citām ārstniecības iestādēm, ja: 6.1. aparatūra tiek ievesta neregulāri un patapināta vai aizdota bez maksas; 6.2. aparatūru paredzēts izmantot diagnostikā vai terapijā. 7. Aprīkojumam un materiāliem, kas paredzēti nelaimes gadījumu un katastrofas seku likvidēšanai Latvijā, ja tie ir patapināti vai aizdoti bez maksas institūcijām, kuras normatīvajos aktos noteiktajā kārtībā ir pilnvarotas veikt minētās darbības. 8. Tarai, kuras marķējums nodrošina tās identificēšanu (tvertnēm, tilpnēm, kā arī palīgmateriāliem, piemēram, spolēm, uztīšanas ruļļiem vai citiem līdzīgiem materiāliem, izņemot papīru, skaidas vai stikla vati), ja tara ir: 8.1. ievesta piepildīta un tiek deklarēta atpakaļizvešanai piepildīta vai tukša; 8.2. ievesta tukša un tiek deklarēta atpakaļizvešanai piepildīta. 9. Veidnēm, blokiem, zīmējumiem, skicēm un citiem līdzīgiem priekšmetiem, kas veicina preču ražošanu izvešanai, kā arī mērīšanas, pārbaudes vai testēšanas instrumentiem, kas saistīti ar preču ražošanu izvešanai un paredzēti Latvijas personai, ja no Latvijas tiks izvesti vismaz 75 % produkcijas, kas saražota, izmantojot šos priekšmetus. 10. Precēm, kas paredzētas pārbaudēm, eksperimentiem vai demonstrēšanai, ieskaitot pārbaudes un eksperimentus, kuri nepieciešami, lai noteiktu preces veidu (ar nosacījumu, ka, veicot minētās darbības, netiek gūta peļņa). 11. Ražošanā esošo vai plānoto preču paraugiem, kurus paredzēts demonstrēt, lai iegūtu pasūtījumus līdzīgu preču ražošanai Latvijā. 12. Ražošanas līdzekļu aizstājējiem, piemēram, instrumentiem, iekārtām vai mašīnām, ko līdz līdzīga izstrādājuma piegādei vai remonta pabeigšanai piešķir uz laiku bez maksas piegādātājam vai remontētājam. 13. Kažokādas izstrādājumiem, dārgakmeņiem, paklājiem un juvelierizstrādājumiem, ja tos nevar ievest kā paraugus un lēmums par šo preču iegādi tiks pieņemts pēc saņemto preču pārbaudes. 14. Kinofilmām, drukātiem, attīstītiem un citiem materiāliem, kuros ierakstīts attēls un kurus paredzēts skatīties pirms to komerciālas izmantošanas. 15. Filmām, magnētiskajām lentēm, kabeļiem un citiem materiāliem, kuri paredzēti, lai skaņu vai attēlu ierakstītu, dublētu vai kopētu. 16. Filmām, kurās demonstrē ārvalstu preču vai iekārtu veidu vai to darbību, ja tās publikai netiek rādītas par maksu. 17. Bezmaksas informācijas nesējlīdzekļiem, kurus izmanto automātiskajā datu apstrādē. 18. Jebkuras sugas dzīviem dzīvniekiem, kurus ieved izmantošanai šādiem mērķiem: 18.1. dresēšanai; 18.2. trenēšanai; 18.3. audzēšanai; 18.4. apkalšanai vai svēršanai; 18.5. veterinārajai aprūpei; 18.6. pārbaudei (pirkšanai vai novērtēšanai u.tml.); 18.7. dalībai skatēs, izstādēs, sacīkstēs un sacensībās vai demonstrēšanai; 18.8. izklaidei (cirka dzīvnieki un citi dresēti vai nedresēti dzīvnieki); 18.9. tūrismam (arī ceļotāju klēpja dzīvnieki); 18.10. dažādu funkciju izpildei (policijas suņi vai zirgi; meklētājsuņi, glābējsuņi, suņi - aklo personu pavadoņi - u.tml.); 18.11. glābšanas darbu veikšanai; 18.12. ganīšanai; 18.13. darbu izpildei vai transportēšanai; 18.14. medicīniskiem mērķiem (piemēram, čūsku indes iegūšanai). 19. Darba lopiem vai speciālajam aprīkojumam, ko ieved ārvalsts persona, kas reģistrēta ārvalstī, kura robežojas ar Latviju, ja darba lopus vai speciālo aprīkojumu ieved pierobežā - teritorijā, kura nepārsniedz 15 km perpendikulāri valsts robežai (vietējās mazākās administratīvās teritorijas, kas iekļaujas minētajā 15 km joslā, arī uzskata par iekļautām šajā teritorijā). Atbrīvojums no muitas maksājumiem piemērojams, ja darba lopi vai speciālais aprīkojums paredzēts izmantošanai lauksaimniecībā un mežsaimniecībā, ieskaitot koku ciršanu un pārvadāšanu, kā arī zivkopību. 20. Dažādām iekārtām, kuras izmanto robežas teritorijas vispārējas nozīmes infrastruktūras būvniecībai, remontam un uzturēšanai, ja šos darbus uzrauga un par tiem atbild valsts institūcijas. 21. Ārvalstu precēm, kuru ievešanai uz laiku nav ekonomiskas ietekmes. Finansu ministrs G.Bērziņš

4. pielikums Preces, par kurām muitas iestāde nepieprasa galvojuma iesniegšanu ievešanai uz laiku1. Preces, kuras saskaņā ar šo noteikumu 16.punktu deklarē mutiski. 2. Preces, kurām piemēro ievešanu uz laiku, izmantojot ATA karneti. 3. Ārvalstu personu privātie transportlīdzekļi, kurus Latvijas fiziskās personas ieved uz laiku. Finansu ministrs G.Bērziņš

5. pielikums Profesionālais aprīkojums1. Aprīkojums, kas paredzēts preses, radio vai televīzijas organizācijām, kuras ir ārvalstu personas un ierodas Latvijā, lai sagatavotu reportāžas un tās pārraidītu ar kompetentu iestāžu atļauju vai ierakstītu materiālus speciālām programmām: 1.1. aprīkojums preses darbiniekiem: 1.1.1. personiskie datori; 1.1.2. telefaksi; 1.1.3. rakstāmmašīnas; 1.1.4. dažādas kameras (filmu un elektroniskās kameras); 1.1.5. skaņas vai attēla pārraidīšanas, ierakstīšanas vai atskaņošanas aparatūra (piemēram, magnetofoni, videomagnetofoni, videopleijeri, mikrofoni, pultis, skaļruņi); 1.1.6. skaņas vai attēla ieraksta līdzekļi (tīri vai ar ierakstu); 1.1.7. kontroles instrumenti, mērinstrumenti un mēraparāti (piemēram, oscilogrāfi, magnetofonu un videomagnetofonu kontroles sistēmas, testeri, aprīkojuma kastes un somas, vektorskopi, videoģeneratori); 1.1.8. apgaismojuma ierīces (starmeši, pārveidotāji, statīvi); 1.1.9. piederumi (kasetes, eksponometri, lēcas, statīvi, akumulatori, bateriju turētāji, bateriju lādētāji, monitori); 1.2. skaņas pārraides aprīkojums: 1.2.1. tālsakaru aprīkojums (rācijas vai raidītāji); pie tīkla vai kabeļa pieslēdzami raidītāji; satelītsavienojuma agregāti; 1.2.2. audiofrekvenču apstrādes ierīces (skaņas uztveršanas, ierakstīšanas vai atskaņošanas aparāti); 1.2.3. kontroles instrumenti, mērinstrumenti un mēraparāti (piemēram, oscilogrāfi, magnetofonu un videomagnetofonu kontroles sistēmas, testeri, aprīkojuma kastes un somas, vektorskopi, videoģeneratori); 1.2.4. piederumi (piemēram, pulksteņi, hronometri, kompasi, mikrofoni, pultis, ierakstu lentes, ģeneratori, transformatori, baterijas un akumulatori, bateriju lādētāji, sildīšanas, gaisa kondicionēšanas un ventilācijas ierīces); 1.2.5. skaņas ieraksta līdzekļi (tīri vai ar ierakstu); 1.3. televīzijas aprīkojums: 1.3.1. televīzijas kameras; 1.3.2. teleprojektori; 1.3.3. kontroles instrumenti, mērinstrumenti un mēraparāti; 1.3.4. raidīšanas un retranslācijas aparāti; 1.3.5. sakaru ierīces; 1.3.6. skaņas vai attēla ierakstīšanas vai reproducēšanas aparāti (piemēram, magnetofoni, videomagnetofoni, videopleijeri, mikrofoni, pultis, skaļruņi); 1.3.7. apgaismojuma ierīces (piemēram, starmeši, pārveidotāji, statīvi); 1.3.8. redakcijas aprīkojums; 1.3.9. piederumi (piemēram, pulksteņi, hronometri, kompasi, lēcas, eksponometri, statīvi, bateriju lādētāji, kasetes, ģeneratori, transformatori, baterijas un akumulatori, sildīšanas, gaisa kondicionēšanas un ventilācijas ierīces); 1.3.10. skaņas vai attēla ieraksta līdzekļi, tīri vai ar ierakstu (piemēram, titri, pazīšanas signāli, mūzikas iespraudumi); 1.3.11. filmu proves; 1.3.12. mūzikas instrumenti, tērpi, dekorācijas un citi rekvizīti, podesti, grima piederumi, matu žāvētāji; 1.4. transportlīdzekļi, kas īpaši projektēti vai pielāgoti šādiem mērķiem vai ar šādām iekārtām: 1.4.1. televīzijas raidīšanai; 1.4.2. televīzijas iekārtām; 1.4.3. videoierakstiem; 1.4.4. ar skaņas ierakstīšanas un atskaņošanas iekārtām; 1.4.5. ar palēninātās projekcijas iekārtām; 1.4.6. ar apgaismes iekārtām. 2. Kinematogrāfiskais aprīkojums, kas nepieciešams ārvalstu personām, kuras ierodas Latvijā, lai uzņemtu konkrētu filmu: 2.1. dažādas kameras (filmu un elektroniskās kameras); 2.2. kontroles instrumenti, mērinstrumenti un mēraparāti (piemēram, oscilogrāfi, magnetofonu un videomagnetofonu kontroles sistēmas, testeri, aprīkojuma kastes un somas, vektorskopi, videoģeneratori); 2.3. kinokameras ratiņi un balsti; 2.4. apgaismojuma ierīces (piemēram, starmeši, pārveidotāji, statīvi); 2.5. redakcijas aprīkojums; 2.6. skaņas vai attēla ierakstīšanas vai reproducēšanas aparāti (piemēram, magnetofoni, videomagnetofoni, videopleijeri, mikrofoni, pultis, skaļruņi); 2.7. skaņas vai attēla ieraksta līdzekļi, tīri vai ar ierakstu (piemēram, titri, pazīšanas signāli, mūzikas iespraudumi); 2.8. filmu proves; 2.9. piederumi (piemēram, pulksteņi, hronometri, kompasi, mikrofoni, pultis, ierakstu lentes, ģeneratori, transformatori, baterijas un akumulatori, bateriju lādētāji, sildīšanas, gaisa kondicionēšanas un ventilācijas ierīces); 2.10. mūzikas instrumenti, tērpi, dekorācijas un citi rekvizīti, podesti, grima piederumi, matu žāvētāji; 2.11. transportlīdzekļi, kas projektēti vai īpaši pielāgoti šajā punktā minētajiem mērķiem. 3. Cits profesionālais aprīkojums, kas nepieciešams ārvalstu personām, kuras ierodas Latvijā, lai realizētu noteiktu uzdevumu vai profesionālos nolūkos: 3.1. aprīkojums aparatūras, ierīču vai transportlīdzekļu uzstādīšanai, komplektēšanai, pārbaudei, vadībai, apkopei vai remontam: 3.1.1. rīki; 3.1.2. mērīšanas, pārbaudes vai kontroles aprīkojums un instrumenti (piemēram, temperatūras, spiediena, attāluma, augstuma, platības, ātruma noteikšanai), ieskaitot elektroinstrumentus (piemēram, voltmetrus, ampērmetrus, mērinstrumentu kabeļus, sinhronizatorus, transformatorus, ieraksta instrumentus) un matrices; 3.1.3. aparāti un ierīces iekārtu un aparatūras fotografēšanai uzstādīšanas laikā vai pēc tās; 3.1.4. aparāti kuģu apskatei; 3.2. aprīkojums, kas nepieciešams uzņēmējiem, uzņēmējdarbības konsultantiem, ražošanas ekspertiem, grāmatvežiem un līdzīgu profesiju pārstāvjiem: 3.2.1. personiskie datori; 3.2.2. rakstāmmašīnas; 3.2.3. skaņas vai attēla pārraidīšanas, ierakstīšanas vai reproducēšanas aparāti; 3.2.4. skaitļošanas instrumenti un aparāti; 3.3. aprīkojums, kas nepieciešams topogrāfiskās apskates vai ģeofiziskās izpētes ekspertiem: 3.3.1. mērinstrumenti un mēraparāti; 3.3.2. urbšanas ierīces; 3.3.3. raidītāji un sakaru līdzekļi; 3.4. aprīkojums, kas nepieciešams piesārņojuma apkarošanas ekspertiem; 3.5. instrumenti un aparāti, kas nepieciešami ārstiem, ķirurgiem, veterinārķirurgiem, akušieriem un līdzīgu profesiju pārstāvjiem; 3.6. aprīkojums, kas nepieciešams arheologiem, paleontologiem, ģeogrāfiem, zoologiem un citiem zinātniekiem; 3.7. aprīkojums, kas nepieciešams izklaides māksliniekiem, teātru trupām un orķestriem, arī priekšmeti, ko izmanto publiskiem vai privātiem priekšnesumiem (piemēram, mūzikas instrumenti, tērpi, dekorācijas); 3.8. aprīkojums, kas nepieciešams lektoriem uzskatei; 3.9. aprīkojums, kas nepieciešams fotogrāfiem (piemēram, dažādi fotoaparāti, kasetes, eksponometri, lēcas, statīvi, akumulatori, bateriju turētāji, bateriju lādētāji, monitori, apgaismojuma ierīces, modes preces un aksesuāri fotomodeļiem); 3.10. transportlīdzekļi, kas projektēti vai īpaši pielāgoti noteiktiem uzdevumiem (mobilās inspekcijas vienības, ceļojošās darbnīcas un laboratorijas). 4. Profesionālā aprīkojuma palīgierīces un rezerves daļas, kas ievestas vēlāk, lai remontētu uz laiku ievesto profesionālo aprīkojumu. Finansu ministrs G.Bērziņš

6. pielikums Mācību līdzekļi, pedagoģiskie un zinātniskie materiāli un zinātniskais aprīkojums1. Skaņas vai attēla reģistrēšanas ierīces vai atskaņotāji: 1.1. diapozitīvu un filmu projekcijas aparāti; 1.2. kinematogrāfiskie projekcijas aparāti; 1.3. pretējās projekcijas aparāti un episkopi; 1.4. magnetofoni, magnetoskopi un videoiekārtas; 1.5. noslēgtas shēmas televīzijas iekārtas. 2. Materiāli, kuros ir skaņa un attēli: 2.1. diapozitīvi, filmu lentes un mikrofilmas; 2.2. kinofilmas; 2.3. skaņu ieraksti (magnētiskajās lentēs, diskos); 2.4. videolentes. 3. Specializētie materiāli: 3.1. bibliogrāfiskās iekārtas un audiovizuālās iekārtas bibliotēkām; 3.2. mobilās bibliotēkas; 3.3. laboratorijas valodu mācīšanai; 3.4. sinhronās tulkošanas iekārtas; 3.5. programmētie mehāniskie vai elektroniskie mācību aparāti; 3.6. invalīdu izglītībai vai aroda mācīšanai īpaši paredzētais materiāls. 4. Citi materiāli: 4.1. sienas tabulas, diagrammas, kartes, plāni, fotogrāfijas un zīmējumi; 4.2. demonstrēšanai paredzēti instrumenti, aparāti un modeļi; 4.3. pedagoģiskās informācijas priekšmetu vizuālās kolekcijas vai audiokolekcijas priekšmeta mācīšanai (mācību piederumi); 4.4. amata vai aroda mācīšanai paredzētie instrumenti, aparāti, līdzekļi un mehāniskais aprīkojums; 4.5. iekārtas, arī tās, kuras ir īpaši pielāgotas vai paredzētas automašīnām, lai tās izmantotu palīdzības darbos, un tiek ievestas minētajos darbos iesaistīto personu apmācībai. 5. Citas preces, kas ievestas izglītības, zinātnes vai kultūras vajadzībām: 5.1. dramatiskajām grupām vai teātriem nosūtītie kostīmi un skatuves piederumi, tos bez maksas aizdodot vai patapinot; 5.2. muzikālajiem teātriem vai orķestriem nosūtītās mūzikas partitūras, tās bez maksas aizdodot vai patapinot. 6. Šī pielikuma 1., 2., 3., 4. un 5.punktā minēto materiālu un aprīkojuma rezerves daļas un piederumi, kā arī speciāli darbarīki, kas paredzēti, lai saglabātu, pārbaudītu, kalibrētu vai remontētu šādus materiālus un aprīkojumu. Finansu ministrs G.Bērziņš

7. pielikums Ceļotāju personiskās lietošanas priekšmeti, sadzīves priekšmeti un ievestās sporta preces1. Ceļotāju personiskās lietošanas priekšmeti un sadzīves priekšmeti: 1.1. apģērbs; 1.2. tualetes piederumi; 1.3. juvelierizstrādājumi; 1.4. fotokameras un filmēšanas kameras kopā ar filmiņām un to piederumiem; 1.5. pārnēsājamie diapozitīvu vai filmu projekcijas aparāti un to piederumi kopā ar diapozitīviem un filmiņām; 1.6. videokameras un pārnēsājamie videomagnetofoni ar lentēm; 1.7. pārnēsājamie mūzikas instrumenti; 1.8. pārnēsājamie atskaņotāji ar ierakstiem; 1.9. pārnēsājamās skaņas reģistrācijas ierīces un atskaņotāji (ieskaitot diktofonus) ar lentēm; 1.10. pārnēsājamie radiouztvērēji; 1.11. pārnēsājamie televizori; 1.12. pārnēsājamās rakstāmmašīnas; 1.13. pārnēsājamie kalkulatori; 1.14. pārnēsājamie personiskie datori; 1.15. binokļi; 1.16. bērnu ratiņi; 1.17. invalīdu ratiņi; 1.18. sporta piederumi (teltis un citi kempinga piederumi, makšķerēšanas, alpīnisma, niršanas piederumi, sporta šaujamieroči kopā ar munīciju (ar Iekšlietu ministrijas izsniegtu atļauju), nemotorizēti divriteņi, kanoe vai kajaki, kuru garums ir īsāks par 5,5 m, slēpes, tenisa raketes, sērfinga dēļi, vējdēļi, planieri, deltaplāni un golfa piederumi; 1.19. pārnēsājamais dialīzes aparāts un līdzīgi medicīniskie aparāti, un lietas, kas ir ievestas lietošanai kopā ar tiem; 1.20. citi nepārprotami personiskas lietošanas priekšmeti. 2. Sporta preces: 2.1. vieglatlētikas piederumi: 2.1.1. barjeras; 2.1.2. šķēpi, diski, kārtis, lodes un veseri; 2.2. bumbas spēļu piederumi: 2.2.1. visu veidu bumbas; 2.2.2. raketes, vāles, nūjas, zižļi u.tml.; 2.2.3. visu veidu tīkli; 2.2.4. vārtu stabi; 2.3. ziemas sporta piederumi: 2.3.1. slēpes un nūjas; 2.3.2. slidas; 2.3.3. bobsleja kamanas; 2.3.4. kērlinga piederumi; 2.4. visu veidu sporta apģērbi, apavi, cimdi, galvassegas u.tml.; 2.5. ūdenssporta piederumi: 2.5.1. kanoe un kajaki; 2.5.2. buru un airu laivas, buras, airi un smailīšu airi; 2.5.3. vējdēļi un buras; 2.6. motorizētie transportlīdzekļi un kuģi: 2.6.1. automašīnas; 2.6.2. mopēdi; 2.6.3. motorlaivas; 2.7. piederumi dažādu pasākumu norisei: 2.7.1. sporta šaujamieroči un munīcija (ar Iekšlietu ministrijas izsniegtu atļauju); 2.7.2. nemotorizēti divriteņi; 2.7.3. stopa šāvēju stopi un bultas; 2.7.4. paukošanas piederumi; 2.7.5. vingrošanas piederumi; 2.7.6. kompasi; 2.7.7. laušanās paklāji un tatami; 2.7.8. svarcelšanas piederumi; 2.7.9. jāšanas piederumi un divriči; 2.7.10. planieri, deltaplāni un vēja lidaparāti; 2.7.11. alpīnisma piederumi; 2.7.12. mūzikas kasetes ar ierakstiem; 2.8. papildu piederumi: 2.8.1. mērījumu un punktu skaitīšanas attēlojuma piederumi; 2.8.2. asins un urīna analīzes aparāti. Finansu ministrs G.Bērziņš

8. pielikums Tūrisma reklāmas materiāli1. Materiāli, kas ir paredzēti izstādīšanai oficiālu valsts tūrisma aģentūru norīkoto akreditēto pārstāvju vai korespondentu telpās vai citās vietās, kuras apstiprinājušas tās valsts muitas iestādes, kurā preces ievestas uz laiku: attēli un zīmējumi, ierāmētas fotogrāfijas un to palielinājumi, katalogi, gleznas, gravējumi vai litogrāfijas, skulptūras, gobelēni un citi mākslas darbi. 2. Mākslas darbu izstādīšanai nepieciešamās vitrīnas, statīvi un citi līdzīgi priekšmeti, arī elektriskie un mehāniskie piederumi. 3. Dokumentālās filmas, lentes ieraksti un citi skaņu ieraksti, ko paredzēts izmantot bezmaksas priekšnesumos, izņemot tos ierakstus, kuru priekšmets tiek izmantots komerciālā reklāmā vai ir vispārējā tirdzniecībā valstī, kurā preces ievestas uz laiku. 4. Karodziņi, kuru daudzums atbilst plānotā pasākuma vajadzībām. 5. Diorāmas, miniatūras, diapozitīvi, iespiedu bloki, fotogrāfiju negatīvi. 6. Tautas amatniecības, tautastērpu un citu ar folkloru saistītu priekšmetu paraugi atbilstoši plānotajam pasākumam. Finansu ministrs G.Bērziņš

9. pielikums Jūrnieku dzīves apstākļu uzlabošanai nepieciešamie priekšmeti1. Lasāmviela: 1.1. grāmatas; 1.2. tālmācības kursu materiāli; 1.3. laikraksti, žurnāli un citi periodiskie izdevumi; 1.4. brošūras par dzīves apstākļiem ostās. 2. Audiovizuālie materiāli: 2.1. skaņas atskaņošanas un attēla pārraidīšanas aparatūra; 2.2. magnetofoni; 2.3. radioaparāti un televizori; 2.4. kinofilmu un citi projekcijas aparāti; 2.5. skaņu ieraksti (svešvalodu kursu, radioprogrammu, mūzikas un izklaides raidījumu ieraksti); 2.6. filmas; 2.7. diapozitīvi; 2.8. videofilmas. 3. Sporta piederumi: 3.1. sporta apģērbi; 3.2. bumbas; 3.3. raketes un tīkli; 3.4. klāja spēles; 3.5. atlētikas piederumi; 3.6. vingrošanas piederumi. 4. Priekšmeti vaļaspriekam: 4.1. galda spēles; 4.2. mūzikas instrumenti; 4.3. piederumi amatieru teātrim; 4.4. materiāli glezniecībai, tēlniecībai, kokapstrādei, metālapstrādei, paklāju izgatavošanai u.tml. 5. Piederumi reliģiskajiem rituāliem. 6. Šajā pielikumā minēto priekšmetu palīgierīces. Finansu ministrs G.Bērziņš |

Tiesību akta pase

Nosaukums: Muitas procedūras - ievešana uz laiku - izpildes kārtība

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|