Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Precizēts 11.07.1997., Latvijas Vēstnesis Nr.180/181 (895/896) Latvijas Republikas Ministru kabinets 1997.gada 17.jūnijā Noteikumi nr. 214 Rīgā (prot. nr. 35 2.¤) Grozījumi Ministru kabineta 1996.gada 20.jūnija noteikumos nr.210 "Likuma "Par dabas resursu nodokli" normu piemērošanas kārtība" Izdoti saskaņā ar likuma "Par dabas resursu nodokli" 10.panta pirmo daļu, 16.panta otro daļu, 17.panta pirmo daļu, 18.panta otro daļu un 1.pielikuma 2. un 4.punktu Izdarīt Ministru kabineta 1996.gada 20.jūnija noteikumos nr.210 "Likuma "Par dabas resursu nodokli" normu piemērošanas kārtība" (Latvijas Vēstnesis, 1996, 112.nr.) šādus grozījumus: 1. Papildināt 9.punktu ar šāda satura tekstu: "Šo noteikumu 10.punktā minēto atļauju uzskaitījums ir izsmeļošs, un nevienai valsts iestādei saistībā ar Nodokļa administrēšanu nav tiesību pieprasīt no Nodokļa maksātāja vēl kādu citu atļauju." 2. Papildināt noteikumus ar 10.9.apakšpunktu šādā redakcijā: "10.9. atļaujas videi kaitīgu preču un produktu pagaidu ievešanai pārstrādei izsniedz Ministru kabineta noteikumos par preču un citu priekšmetu pagaidu ievešanu pārstrādei noteiktajā kārtībā. Kompensācijas produktu sarakstu saskaņo ar Vides aizsardzības un reģionālās attīstības ministriju." 3. Aizstāt 13.punktā vārdu "noteiktajām" ar vārdu "apstiprinātajām". 4. Aizstāt 23.2.apakšpunktā vārdus "tehnoloģiskajam patēriņam" ar vārdiem "patēriņam ražošanas un sadzīves vajadzībām". 5. Papildināt 23.3.apakšpunktu aiz vārdiem "neizmainot ūdeņu ķīmisko sastāvu" ar vārdiem "(izņemot atsāļošanu)". 6. 30.punktā: 6.1. svītrot pēdējo teikumu; 6.2. papildināt punktu ar šāda satura tekstu: "Nodokli par videi kaitīgu preču un produktu, kā arī iepakojuma ievešanu (importu) aprēķina un maksā brīdī, kad to noformē brīvam apgrozījumam Latvijas Republikas muitas teritorijā. No Nodokļa samaksas atbrīvo preces, produktus un iepakojumu, kam saskaņā ar likuma "Par muitas nodokli (tarifiem)" sesto vai devīto nodaļu un citiem normatīvajiem aktiem noteikti muitas nodokļa atvieglojumi, izņemot preces un produktus, kuru ievešanai jāsaņem atļauja. No Nodokļa samaksas netiek atbrīvotas preces, produkti vai iepakojums, kam tiek piemērota muitas nodokļa 0 procentu tarifa likme, ja uz to neattiecas minētie atvieglojumi." 7. Izteikt 31. un 32.punktu šādā redakcijā: "31. Muitas kravas deklarācijā norādītās ziņas (tehniskie raksturojumi) kravas īpašniekam jāpamato ar atbilstošu kravas sertifikātu, ja tāds nepieciešams preces, produkta vai iepakojuma vai to tehnisko raksturojumu nepārprotamai identifikācijai. Kravas sertifikāts šo noteikumu izpratnē ir kravas (preces, produkta vai iepakojuma) saturu un tehniskos raksturojumus apliecinošs piegādātāja apstiprināts dokuments (oriģināls), kas satur nepieciešamo informāciju Nodokļa aprēķinam atbilstoši likmēm par preces, produkta vai iepakojuma fizisko vienību. Ja informācija par attiecīgo preci, produktu vai iepakojumu ir nepilnīga, piemērojama Nodokļa maksimālā likme, kas atbilstoši Likuma 8.pielikumā un šo noteikumu 5.pielikumā noteiktajai klasifikācijai paredzēta attiecīgajai grupai. Ja sniegta nepatiesa informācija, sankcijas piemērojamas Likuma 19.pantā noteiktajā kārtībā. 32. Ja Nodokļa maksātājs ir samaksājis Nodokli par Latvijā realizējamām pašražotām videi kaitīgām precēm un produktiem vai to izejvielām, kā arī par iepakojumu tā ievešanas brīdī Latvijas Republikas muitas teritorijā, pārskatā par Nodokļa aprēķinu šie maksājumi uzskatāmi par Nodokļa priekšapmaksu (avansa maksājumiem) un norādāmi Dabas resursu nodokļa pārskata (šo noteikumu 6.pielikums) 3.veidlapas 7.ailē. Par katru priekšapmaksas summu izdarāms ieraksts 3.veidlapas apakšējā tabulā. Pārskatam pievieno attiecīgos maksājumus apliecinošu dokumentu kopijas. Ja Nodokļa maksātājs Latvijas Republikas teritorijā realizē preces atkārtoti izmantojamā tarā, kuru iepērk no patērētājiem, Nodoklis aprēķināms un maksājams par ceturksnī realizētās un iepirktās taras apjomu starpību, pamatojoties uz grāmatvedības uzskaites dokumentiem. Nodokļa maksātāji, kuri atkārtoti izmantojamo taru izmanto importa vai eksporta operācijās, var saņemt Nodokļa atlaidi, ja šī tara ar atsevišķu muitas deklarāciju tiek noformēta kā ievesta uz laiku vai izvesta uz laiku." 8. Izteikt 36.punktu šādā redakcijā: "36. Nodokli par dabas resursu ieguvi, vides piesārņojumu, videi kaitīgu preču un produktu, kā arī iepakojuma realizāciju iekšzemē aprēķina un iemaksā Valsts ieņēmumu dienesta teritoriālās iestādes noteiktajā budžeta kontā par iepriekšējo ceturksni līdz nākamā mēneša 20.datumam." 9. Izteikt 37.punkta pirmo teikumu šādā redakcijā: "37. Tie Nodokļa maksātāji, kuriem Nodokļa gada maksājums pēc pamatlikmēm paredzams mazāks par 100 latiem un kuri šo noteikumu 47.punktā noteiktajā kārtībā ir iekļauti īpašā sarakstā, Nodokli par iepriekšējo gadu iemaksā līdz nākamā gada 20.janvārim." 10. Izteikt 38.punktu šādā redakcijā: "38. Nodokļa par iepakojumu aprēķina metodi atbilstoši likuma "Par dabas resursu nodokli" 8.pielikumam izvēlas Nodokļa maksātājs, ja viņš var nodrošināt minētajam aprēķinam nepieciešamos dokumentus. Ja Nodokļa maksātājs var dokumentāri pamatot iepakojuma materiālu kopējo svaru, bet nevar pamatot ziņas par atsevišķiem iepakojuma materiāliem, Nodokli var aprēķināt, piemērojot visaugstāko likmi, kas atbilst iepakojumā lietotajiem materiāliem, un attiecināt to uz visu iepakojumu. Iepakojuma materiāliem, kas neatbilst nevienai no Likuma 8.pielikumā minētajām likmju grupām, piemērojama Nodokļa zemākā likme." 11. Papildināt noteikumus ar 38. 1 , 38.2, 38.3 un 38.4 punktu šādā redakcijā: "38.1 Nodokli pēc likmēm par iepakojuma materiāla svara vienību aprēķina, piemērojot atsevišķi Nodokļa likmes par katru iepakojuma materiāla veidu (arī par transporta un primāro vai pircēja iepakojumu) un attiecīgos aprēķinus summējot. Par pamatu aprēķiniem muitā kalpo kravas sertifikāts (atbilstoši šo noteikumu 31.punktam), bet iekšzemē - materiālu uzskaites grāmatvedības dokumenti un iepakojuma materiālu izlietojuma normas. 38.2 Nodokli pēc likmēm par iepakotas preces vai produkta svara vai tilpuma vienību aprēķina, piemērojot atsevišķi tās Nodokļa likmes, kuras atbilst preces vai produkta iepakojuma sastāvā sastopamajiem materiāliem, un attiecīgos aprēķinus summējot. Aprēķina bāze ir produkta tīrsvars vai tīrais tilpums, bet, ja šādas informācijas nav, - neto svars vai tilpums. Mērvienība nosakāma atbilstoši Latvijas preču kombinētajā nomenklatūrā noteiktajai attiecīgās preces vai produkta pamatmērvienībai. Dokumentārais pamats aprēķiniem muitā ir kravas deklarācijā sniegtā informācija par preci, produktu vai iepakojumu, bet iekšzemē - produkcijas realizācijas grāmatvedības uzskaites dokumenti. 38.3 Nodokļa apmēru procentos no iepakojuma vērtības aprēķina no iepakojuma kopējās vērtības pēc vienotas likmes. Dokumentārais pamats Nodokļa aprēķiniem muitā ir preču vai produktu pirkšanas dokumenti, kas uzskatāmi par iepakojuma muitas vērtību apliecinošu deklarāciju (nedeklarējot iepakojumu kā preci), ja tajos atsevišķi norādīta visu iepakojuma materiālu kopējā vērtība (summa). Iekšzemē ražotu preču vai produktu iepakojuma vērtību dokumentāri pamato ar dalītu iepakojuma izmaksu uzskaiti uzņēmumā. 38.4 Nodokļa apmēru procentos no ievesto preču muitas vērtības vai iekšzemē ražoto preču realizācijas cenas (bez akcīzes nodokļa un pievienotās vērtības nodokļa) aprēķina pēc vienotas likmes. Dokumentārais pamats Nodokļa aprēķiniem muitā ir muitas kravas deklarācija, bet iekšzemē - produkcijas realizācijas grāmatvedības uzskaites dokumenti. Šo metodi lieto, ja nav dokumentāra pamata citas metodes lietošanai." 12. Izteikt 39.punktu šādā redakcijā: "39. Visu vienreiz lietojamo plastmasas trauku un galda piederumu realizācija sabiedriskajā ēdināšanā ir uzskatāma par preces iesaiņošanu un, tāpat kā aerosolu baloniņu imports un realizācija, ir apliekama ar Nodokli atbilstoši Likuma 9.panta ceturtajai daļai un 8.pielikumam." 13. 41.punktā: 13.1. papildināt ievaddaļu aiz vārdiem "ārpus Latvijas Republikas" ar vārdiem "vai ieved uz laiku (arī pagaidu ievešana pārstrādei)"; 13.2. izteikt 41.2.apakšpunktu šādā redakcijā: "41.2. videi kaitīgu preču un produktu (to kompensācijas produktu) eksportu apliecinoši dokumenti: ar ārvalstu fiziskajām un juridiskajām personām noslēgti līgumi, preču transporta pavadzīmes, preču un taras specifikācija, muitas kravas deklarācija (vai tās kopija) ar atzīmi, ka attiecīgās preces vai produkti ir izvesti no Latvijas Republikas muitas teritorijas;". 14. Izteikt 47. un 48.punktu šādā redakcijā: "47. Šo noteikumu 10.punktā minētās iestādes līdz kārtējā gada 10.aprīlim iesniedz Valsts ieņēmumu dienesta teritoriālajās iestādēs Nodokļa maksātāju sarakstus un informāciju par grozījumiem Nodokļa maksātāju sarakstā (divu nedēļu laikā pēc attiecīgajām izmaiņām). Informācija par tiem Nodokļa maksātājiem, kuriem Nodokļa gada maksājums pēc pamatlikmēm paredzams mazāks par 100 latiem, tiek iesniegta atsevišķā sarakstā. 48. Valsts ieņēmumu dienesta teritoriālajām iestādēm 10 dienu laikā pēc Nodokļa samaksas pilnā apmērā un Dabas resursu nodokļa pārskata (6.pielikums) par ceturksni saņemšanas jāpārskaita samaksātās Nodokļa summas attiecīgajos vides aizsardzības speciālā budžeta kontos." 15. Aizstāt 49.1.apakšpunktā vārdus "30 procentus" ar vārdiem "40 procentus". 16. Papildināt 49.6.apakšpunktu aiz vārdiem "nokavējuma naudas" ar vārdiem "un pamatparāda palielinājuma". 17. Svītrot 50.punktu. 18. Aizstāt 51.punktā vārdus "40 procentus (Rīgā - 70 procentus)" ar vārdiem "60 procentus". 19. Papildināt 66.punktu ar šāda satura tekstu: "Uzņēmumiem (uzņēmējsabiedrībām) piešķirtās subsīdijas ir Nodokļa atmaksa un nav apliekamas ar pievienotās vērtības nodokli." 20. Izteikt Pārejas jautājumus šādā redakcijā: "Pārejas jautājumi 80. Visi Nodokļa maksājumi, kas veikti pēc 1997.gada 20.janvāra (arī samaksātās Nodokļa pārrēķina un parāda summas par iepriekšējiem laikposmiem), sadalāmi šādi: 80.1. 40 procenti - valsts vides aizsardzības speciālajā budžetā; 80.2. 60 procenti - pagastu un pilsētu pašvaldību vides aizsardzības speciālajos budžetos. 81. Saskaņā ar likuma "Grozījumi likumā "Par dabas resursu nodokli"" 4., 5., 9.pantu un 10.panta trešo daļu pārmaksātās Nodokļa summas pēc Nodokļa maksātāja rakstiska iesnieguma un pārrēķinu un pārmaksu apliecinošo dokumentu saņemšanas Valsts ieņēmumu dienesta teritoriālās iestādes ieskaita kā avansa maksājumus." 21. 1.pielikumā: 21.1. aizstāt ailē "Bīstamības klase": 21.1.1. vārdu "netoksiski" ar vārdu "nebīstami"; 21.1.2. vārdu "toksiski" ar vārdu "bīstami"; 21.1.3. vārdus "īpaši toksiski" ar vārdiem "īpaši bīstami"; 21.2. svītrot piezīmju 4.punktā vārdu "faktiski". 22. Aizstāt 2.pielikuma ailē "Bīstamības klase" vārdu "netoksiski" ar vārdu "nebīstami". 23. Aizstāt 2.pielikuma ailē "Izmešu nosaukums" vārdus "Ogļūdeņraži (CnHn)" ar vārdiem "Ogļūdeņraži (CnHm)". 24. Aizstāt 3.pielikuma ailē "Bīstamības klase" vārdu "netoksiskas" ar vārdu "nebīstamas". 25. Izteikt 5.pielikumu jaunā redakcijā (1.pielikums). 26. 6.pielikumā: 26.1. aizstāt 1.veidlapā vārdus "Pārskata pareizību pārbaudīja" ar vārdiem "Pārskatu saskaņoja"; 26.2. izteikt 3.veidlapu jaunā redakcijā (2.pielikums); 26.3. izteikt 4.veidlapu jaunā redakcijā (3.pielikums); 26.4. 5.veidlapā: 26.4.1. papildināt veidlapu ar jaunu 5.aili (attiecīgi mainīt aiļu numerāciju) šādā redakcijā: ........................................................................ "Faktiskais apjoms no gada sākuma ........................................................................ 5"; 26.4.2. papildināt veidlapu ar šāda satura tekstu: "Aprēķinu sagatavoja: ........................................................................................... (uzņēmuma (uzņēmējsabiedrības) vadītāja paraksts un tā atšifrējums) Grāmatvedis: ........................................................................................................ (paraksts un tā atšifrējums) Saskaņots: ............................................................................................................ (reģionālās vides pārvaldes inspektora paraksts un tā atšifrējums) Datums .................................... Z.v. ". 27. Svītrot 7.pielikumā šāda satura tekstu: "........................ rajona padomei". 28. 9. pielikumā: 28.1.izteikt tabulas 1.punktu šādā redakcijā:

28.2. izteikt tabulas 6., 7. un 8.punktu šādā redakcijā:

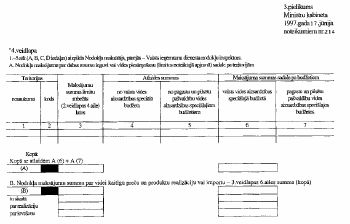

28.3. svītrot tabulas 9.punktu. Ministru prezidents A.Šķēle Vides aizsardzības un reģionālās attīstības ministrs, Ministru prezidenta biedrs A.Gorbunovs 1.pielikums Ministru kabineta 1997.gada 17.jūnija noteikumiem nr. 214 "Nodokļa likmju grupām atbilstošo videi kaitīgo preču un produktu klasifikācija un tehniskie raksturojumi

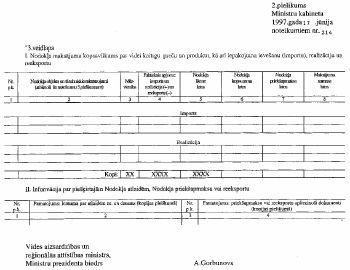

Vides aizsardzības un reģionālās attīstības ministrs, Ministru prezidenta biedrs A.Gorbunovs

|

Tiesību akta pase

Nosaukums: Grozījumi Ministru kabineta 1996.gada 20.jūnija noteikumos nr.210 "Likuma "Par dabas resursu nodokli" ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|