Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Konkurences padomes lēmums Nr. 23 Lēmuma publiskojamā versija Rīgā 2025. gada 16. oktobrī (prot. Nr. 50, 5. §) Par tirgus dalībnieku apvienošanosLietā Nr. KL/2.2-4.1/25/6 SATURA RĀDĪTĀJS I APVIENOŠANĀS DALĪBNIEKI 1. Nextwood Two GmbH 2. KUREKSS II APVIENOŠANĀS VEIDS III ADMINISTRATĪVAIS PROCESS IESTĀDĒ IV KONKRĒTIE UN APVIENOŠANĀS REZULTĀTĀ IETEKMĒTIE TIRGI 3. Zāģmateriālu ražošana un pārdošana 3.1. Konkrētās preces tirgus 3.2. Konkrētais ģeogrāfiskais tirgus 4. Koksnes granulu ražošana un vairumtirdzniecība 4.1. Konkrētās preces tirgus 4.2. Konkrētais ģeogrāfiskais tirgus 5. Skujkoku zāģbaļķu iepirkuma tirgus 5.1. Konkrētās preces tirgus 5.2. Konkrētais ģeogrāfiskais tirgus V APVIENOŠANĀS IETEKMES IZVĒRTĒJUMS 6. Vispārīgie apsvērumi 7. SZB iepirkumu tirgus 7.1. Pircēju vara 7.2. Piegādātāju pretspēks 7.3. Pircēju varas izvērtējums 7.4. Piegādātāju struktūra 7.5. Piedāvājuma elastība 7.6. SZB iepirkuma tirgus daļas un tirgus koncentrācija 7.7. Ieejas šķēršļi SZB iepirkumu tirgū 7.8. Piegādātāju pretspēks 7.9. Apvienotā dalībnieka spēja un stimuls izmantot pircēja varu IEVADS 1 Konkurences padomē (turpmāk - KP) 10.03.2025. saņemts Austrijā reģistrētā uzņēmuma Nextwood Two GmbH (turpmāk - Nextwood, arī Iesniedzējs) saīsinātais ziņojums par apvienošanos (turpmāk - Saīsinātais ziņojums), Nextwood iegūstot vienpersonisku izšķirošu ietekmi pār Sabiedrību ar ierobežotu atbildību "KUREKSS" (turpmāk - KUREKSS) (turpmāk - Apvienošanās). 2 Apvienošanās dalībnieku kopējais neto apgrozījums Latvijas teritorijā pārsniedz Konkurences likuma (turpmāk - KL) 15. panta otrajā daļā noteikto slieksni 30 000 000 euro, kā arī abiem Apvienošanās dalībniekiem apgrozījums nav bijis mazāks par 1 500 000 euro katram. Līdz ar to Apvienošanās ir paziņojama KP. I APVIENOŠANĀS DALĪBNIEKI 1. Nextwood Two GmbH 3 Nextwood ir Austrijā reģistrēta holdinga kompānija, reģistrācijas Nr. FN 640077s Austrijas komercreģistrā, juridiskā adrese: Favoritenstraße 7/2, 1040 Vīne, Austrija.1 4 Nextwood ar HS Timber Industrieinvest GmbH un HS Timber Industrieholding GmbH starpniecību netieši pieder Austrijā bāzētam uzņēmumam HS Timber Group GmbH (turpmāk - HS Timber).2 5 HS Timber ir viens no pasaules vadošajiem kokapstrādes nozares uzņēmumiem, kas pieder privātajam investīciju fondam Evergreen Privatstiftung3 un darbojas koksnes apstrādes, zāģmateriālu tirdzniecības un bioenerģijas ražošanas jomās.4 6 Uzņēmumam ir ražotnes Austrijā, Vācijā, Rumānijā, Somijā un Argentīnā, un tas nodarbina vairāk nekā 2700 darbiniekus, apkalpojot klientus 80 valstīs.5 7 HS Timber Latvijā pastarpināti pieder kokapstrādes uzņēmums SIA "Vika Wood", reģistrācijas Nr. 40003241801, juridiskā adrese - "Punti", Laucienes pag., Talsu nov., LV-3285, (turpmāk - Vika Wood) kuras 100% kapitāla daļu pieder Nextwood One GmbH, reģistrācijas Nr. 640076p, adrese: Favoritenstrasse 7/2, 1040 Vīne, Austrija.6 2. KUREKSS 8 KUREKSS, reģistrācijas Nr. 40003250931, juridiskā adrese - Ventspils nov., Tārgales pag., "Graudupi", LV 3621, ir zāģmateriālu ražotājs un eksportētājs, kura darbība ietver zāģmateriālu ražošanu, kokmateriālu (tostarp konstrukciju materiālu, latu, terases un apdares dēļu) profilēšanu, ēvelēšanu, impregnēšanu, kā arī mežu un cirsmu iepirkšanu.7 9 KUREKSS pieder 100% daļas SIA "Kurzemes granulas", reģistrācijas Nr. 41203019783, juridiskā adrese Kustes dambis 22, Ventspils, LV-3601, kuras pamatdarbība ir koksnes granulu ražošana un tirdzniecība.8 II APVIENOŠANĀS VEIDS 10 Nextwood 24.01.2025. ir noslēgusi Daļu pirkuma un pārejas līgumu (turpmāk - Līgums), saskaņā ar kuru Nextwood pērk no tā brīža KUREKSS īpašniekiem visas tiem piederošās 400 KUREKSS kapitāldaļas.9 11 Atbilstoši KL 15. panta pirmās daļas 3. punktamtirgus dalībnieku apvienošanās ir tāds stāvoklis, kad viens tirgus dalībnieks iegūst tiešu vai netiešu izšķirošu ietekmi pār citu tirgus dalībnieku. Ņemot vērā minēto, Apvienošanās ir uzskatāma par apvienošanos KL 15. panta pirmās daļas 3. punkta izpratnē, kad viens tirgus dalībnieks iegūst tiešu vai netiešu izšķirošu ietekmi pār citu tirgus dalībnieku. III ADMINISTRATĪVAIS PROCESS IESTĀDĒ 12 KP 20.02.2025. saņemts Nextwood saīsinātais ziņojums par tirgus dalībnieku apvienošanos, Nextwood iegūstot izšķirošu ietekmi pār KUREKSS. Saīsinātais ziņojums neatbilda Ministru kabineta 29.09.2008. noteikumu Nr. 800 "Kārtība, kādā iesniedz un izskata pilno un saīsināto ziņojumu par tirgus dalībnieku apvienošanos" (turpmāk - Noteikumi Nr. 800) prasībām, par ko KP 27.02.2025. informēja Nextwood, norādot uz nepilnībām. KP precizēto Saīsināto ziņojumu saņēma 10.03.2025., tādējādi atbilstoši Noteikumu Nr. 800 4. punktam Saīsinātā ziņojuma saņemšanas diena KP ir 10.03.2025., un 10.03.2025. uzsākta apvienošanās lietas Nr. KL\2.2-4.1\25\6 "Par Nextwood Two GmbH un Sabiedrības ar ierobežotu atbildību "KUREKSS" apvienošanos" (turpmāk - Lieta) izpēte. 13 KP 09.04.2025., pamatojoties uz KL 16. panta pirmo daļu, nolēma uzsākt Apvienošanās papildu izpēti. 14 Pamatojoties uz papildu izpētē iegūto informāciju KP konstatēja, ka Saīsinātajā ziņojumā norādītais konkrētās preces tirgus "neapstrādātu kokmateriālu iepirkšana" ir pārāk plašs un nepamatoti sapludina atšķirīgus sortimentus un pircēju grupas, kuri neatbilst Apvienošanās dalībnieku darbībai. 15 Tāpat arī konkrētās preces - neapstrādātu kokmateriālu iepirkšana - ģeogrāfiskais tirgus KP ieskatā pirmšķietami bija vērtējams šaurāk nekā Saīsinātajā ziņojumā norādītais Ziemeļeiropas tirgus. 16 Ņemot vērā minēto, lai nodrošinātu vispusīgu un pamatotu Apvienošanās ietekmes uz konkurenci izvērtējumu, pamatojoties uz KL 15. panta 2.3 daļu, kas paredz, ka KP ir tiesīga pieprasīt pilna apvienošanās ziņojuma iesniegšanu gadījumos, kad, izvērtējot saīsināto ziņojumu, tiek konstatēta nepieciešamība pēc papildu izpētes, KP nolēma pieprasīt Lietā pilno apvienošanās ziņojumu. 17 KP 16.06.2025. saņemts Iesniedzēja pilnais ziņojums (turpmāk - Ziņojums) par Apvienošanos. KP 19.06.2024. no Iesniedzēja saņemta papildu informācija, precizējot Ziņojumā iekļauto informāciju. 18 Izvērtējot Ziņojumā sniegto un tam pievienoto papildu informāciju, KP secināja, ka Ziņojums atbilst Noteikumi Nr. 800 noteiktajām prasībām. Līdz ar to, saskaņā ar Noteikumu Nr. 800 4. punktu, par Ziņojuma saņemšanas dienu KL 16. panta pirmās daļas izpratnē uzskatāms 19.06.2025. 19 Lai iegūtu un apkopotu Lietas izpētei nepieciešamo informāciju KP 21.07.2025., pamatojoties uz KL 16. panta pirmo daļu, nolēma uzsākt papildu izpēti. IV KONKRĒTIE UN APVIENOŠANĀS REZULTĀTĀ IETEKMĒTIE TIRGI 20 Saskaņā ar KL 1. panta 4. punktu "konkrētais tirgus - konkrētās preces tirgus, kas izvērtēts saistībā ar konkrēto ģeogrāfisko tirgu". KL 1. panta 5. punkts nosaka, ka "konkrētās preces tirgus - noteiktas preces tirgus, kurā ietverts arī to preču kopums, kuras var aizstāt ar šo noteikto preci konkrētajā ģeogrāfiskajā tirgū, ņemot vērā pieprasījuma un piedāvājuma aizstājamības faktoru, preču pazīmes un lietošanas īpašības". Savukārt KL 1. panta 3. punkts nosaka, ka "konkrētais ģeogrāfiskais tirgus - ģeogrāfiska teritorija, kurā konkurences apstākļi konkrētās preces tirgū ir pietiekami līdzīgi visiem šā tirgus dalībniekiem". 21 Atbilstoši Noteikumu Nr. 800 2. punktam apvienošanās rezultātā ietekmētais tirgus ir: (1) konkrētais tirgus, kurā darbojas apvienošanā iesaistītie tirgus dalībnieki; (2) ar konkrēto tirgu, kurā darbojas viens no apvienošanā iesaistītiem tirgus dalībniekiem, vertikāli saistīts tirgus, kurā darbojas cits apvienošanā iesaistīts tirgus dalībnieks. 3. Zāģmateriālu ražošana un pārdošana 3.1. Konkrētās preces tirgus 22 Iesniedzēja ieskatā visu veidu zāģmateriāli (piemēram, latas, apdares dēļi, terases dēļi) veido vienotu konkrētās preces tirgu. To ražošanas process ir līdzīgs, un ražotāji var viegli pielāgoties attiecīga produkta veida ražošanai.10 23 KP Lietā izvērtēja, vai par atsevišķiem konkrētās preces tirgiem vajadzētu uzskatīt: 1) kokmateriālu ražošanu, kas paredzēti vispārējam būvniecības, rūpniecības vai citiem pielietojumiem bez specifiskām īpašām prasībām; 2) profilētu un ēvelētu materiālu, latu, terases dēļu un garumā saaudzētu materiālu ražošanu. 24 Pamatojoties uz KP11 un Eiropas Komisijas (turpmāk - EK) praksi,12 kā arī Lietas izpētē iegūto informāciju, KP secina, ka zāģmateriālu ēvelēšana/turpmāka apstrāde uzskatāma par daļu no vienota vispārēja pielietojuma zāģmateriālu ražošanas konkrētās preces tirgus. 3.2. Konkrētais ģeogrāfiskais tirgus 25 Ziņojumā norādīts ka zāģmateriālu ražošanas un pārdošanas konkrētais ģeogrāfiskā tirgus ir pasaule.13 26 Iesniedzēja ieskatā uz to, ka šī tirgus ģeogrāfiskās robežas ir plašas, norāda faktiskās teritorijas, kurās Apvienošanās dalībnieki pārdod savas preces. Absolūti lielākā daļa produkcijas tiek eksportētas ārpus Latvijas robežām (skatīt 1. un 2. att.).

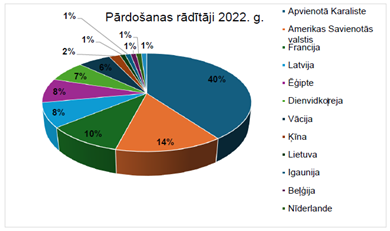

1. attēls. KUREKSS pārdošanas rādītāju sadalījums pa valstīm 2022. gadā14 Avots: Ziņojums

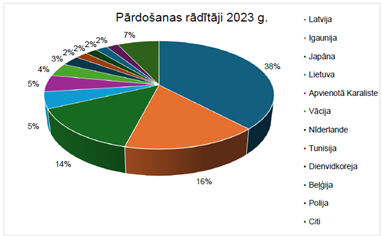

2. attēls. Vika Wood pārdošanas rādītāju sadalījums pa valstīm 2023. gadā15 Avots: Ziņojums 27 Vika Wood mājaslapā minēts: "lielākā daļa egles zāģmateriālu tiek piegādāti līmēto konstrukciju ražotnēm Eiropas valstīs un Japānā. Priedes zāģmateriāli tiek piegādāti Japānas līmēto konstrukciju ražotnēm, tradicionālajiem Eiropas un Ziemeļāfrikas tirgiem kā arī izmantoti mēbeļu un dažādu galdniecības izstrādājumu ražošanai."16 Arī citi nozares uzņēmumi, kā, piemēram, AS "STORA ENSO LATVIJA" lielāko daļu savas produkcijas eksportē.17 28 EK savā praksē zāģmateriālu ražošanas un pārdošanas tirgu konstanti definējusi vismaz Eiropas ekonomiskās zonas (turpmāk - EEZ) ietvaros18. Šādi secinājumi izdarīti EK lēmumos Repola/Kymmene lietā Nr. IV/M.646, Metsäliitto/VAPO/JV lietā Nr. COMP/M.2234 un FINNFOREST / MOELVEN INDUSTRIER lietā Nr. COMP/M.2473, kur teikts "Lietas dalībnieki apgalvo, ka attiecīgo zāģmateriālu ģeogrāfisko tirgu vislabāk var raksturot kā pasaules mēroga tirgu, jo tirdzniecības plūsmas kļūst arvien globālākas, bet tas ir vismaz EEZ mēroga tirgus". EK lēmumā lietā Nr. IV/M.646 - Repola/Kymmene uzskatīja, ka zāģmateriālu ražošanas un pārdošanas tirgu būtu jāuzskata vismaz par EEZ mēroga tirgu, jo to fizisko īpašību dēļ tos var efektīvi transportēt ievērojamos attālumos. Šo secinājumu apstiprina arī tirgus izpētes rezultāti Lietā. 29 Zāģmateriālu ražošanas un pārdošanas tirgus konkrētais ģeogrāfiskais tirgus ir vismaz EEZ mēroga tirgus, kurā pēc KP aprēķiniem apvienotā tirgus dalībnieka tirgus daļas būs (*) [1-5]%, kā arī Ziņojumā sniegta informācija, ka apvienotā tirgus dalībnieka tirgus daļa zāģmateriālu ražošanas un pārdošanas tirgū pasaulē būs (*) [<1] %, līdz ar to Apvienošanās nerada bažas par ar Apvienošanos saistītu potenciālu kaitējumu konkurencei zāģmateriālu ražošanas un pārdošanas tirgū. 30 Ņemot vērā minēto, precīzu zāģmateriālu ražošanas un pārdošanas tirgus konkrētā ģeogrāfiskā tirgus definīciju Lietā var atstāt atvērtu, kā arī turpmāk šajā lēmumā šis ietekmētais tirgus netiks detalizētāk apskatīts. 4. Koksnes granulu ražošana un vairumtirdzniecība 4.1. Konkrētās preces tirgus 31 Iesniedzēja ieskatā koksnes granulu ražošanas un vairumtirdzniecības tirgus skatāms kā atsevišķs konkrētās preces tirgus.19 EK ir definējusi koksnes granulu ražošanas un vairumtirdzniecības tirgu kā atsevišķu tirgu, vienlaikus pieļaujot, ka tirgus var būt arī plašāks (ietvert arī citu kurināmo).20 KP piekrīt šādam konkrētās preces definējumam. 4.2. Konkrētais ģeogrāfiskais tirgus 32 Iesniedzēja ieskatā koksnes granulu ražošanas un vairumtirdzniecības konkrētais ģeogrāfiskais tirgus būtu jādefinē kā Ziemeļeiropa (Baltijas valstis, Zviedrija, Somija, Norvēģija, Dānija).21 33 Apvienošanās dalībnieki pārdod koksnes granulas, galvenokārt, industriāliem klientiem lielos apjomos un transportēšanas izmaksas šim produktam ir salīdzinoši zemas. Līdz ar to teritorija, kurā koksnes granulas var tikt pārdotas, ir plaša un aptver visu Ziemeļeiropas teritoriju.22 34 SIA "Kurzemes granulas" lielāko daļu (aptuveni 2/3) no saražotajām koksnes granulām eksportē ārpus Latvijas. Industriālās klases koksnes granulas lielākoties tiek piegādātas neiesaiņotas ar kuģiem uz Rietumeiropas un Skandināvijas valstīm (Dāniju, Beļģiju, Zviedriju, Apvienoto Karalisti, Nīderlandi, Vāciju un citām). Tās parasti tiek izmantotas siltuma un elektroenerģijas ražošanai koģenerācijas stacijās un katlu mājās.23 35 EK savā praksē secina, ka attiecībā uz industriāliem klientiem ģeogrāfiskais tirgus ir plašāks kā vienas valsts teritorija un lielākā daļa klientu iepērk koksnes granulas valsts vai plašākā mērogā, bet neliela daļa - vietējā mērogā 100-300 kilometru rādiusā. Tomēr lielākā daļa klientu, jo īpaši lielie rūpniecības klienti, apstiprināja, ka, reaģējot uz nelielu, bet pastāvīgu cenu paaugstinājumu, viņi sāks iepirkt koksnes granulas ārpus Zviedrijas, jo īpaši no Baltijas reģiona, Skandināvijas un mazākā mērā no Krievijas.24 36 Iesniedzējs norāda, ka Nextwood un KUREKSS koksnes granulu pārdošanas apjoms 2024. gadā bija (*) un (*) tonnas, kas attiecīgi veido (*) [<1]% un (*) [<1]% no Ziemeļeiropas tirgus, bet apgrozījums attiecīgi - (*) un (*) euro, kas attiecīgi veido (*) [<1]% un (*) [<1]% no Ziemeļeiropas tirgus.25 37 Saskaņā ar CSP datiem Latvijā 2023. un 2024. gadā saražots attiecīgi 2.126 un 2.326 miljoni tonnu koksnes granulu.26 Tādējādi, arī definējot ģeogrāfisko tirgu kā Latvijas teritoriju, Apvienošanās dalībnieku kopējā tirgus daļa būtu aptuveni (*) [2-3]%. 38 Līdz ar to KP nesaskata ar Apvienošanos saistītu potenciālu kaitējumu konkurencei koksnes granulu ražošanas un vairumtirdzniecības tirgū, tādēļ precīza koksnes granulu ražošanas un vairumtirdzniecības tirgus konkrētā ģeogrāfiskā tirgus definīcija var tikt atstāta atvērta, kā arī turpmāk šajā lēmumā šis ietekmētais tirgus netiks detalizētāk apskatīts. 5. Skujkoku zāģbaļķu iepirkuma tirgus 5.1. Konkrētās preces tirgus 39 Iesniedzēja ieskatā konkrētās preces tirgus ir definējams, kā neapstrādātu kokmateriālu iepirkšanas tirgus.27 40 Iesniedzējs atsaucas uz KP iepriekšējo lēmumu, kurā KP ir izdalījusi kokmateriālu iepirkuma tirgu kā atsevišķu tirgu.28 41 Saskaņā EK paziņojumu par jēdziena "konkrētais tirgus" definīciju Savienības konkurences tiesībās (turpmāk - Konkrētā tirgus vadlīnijas)29 tirgus definīcija tiek balstīta uz lietas faktiem. Ja ir pieejami iepriekšēji KP lēmumi par noteiktu tirgu, KP var sākt analīzi ar šiem iepriekšējiem lēmumiem un pārbaudīt, vai konkrētajā lietā var izmantot konkrētā tirgus definīciju, kas izmantota šajos iepriekšējos lēmumos. Tomēr KP turpmākajās lietās nav obligāti jāizmanto konkrētā tirgus definīcija, kas izmantota iepriekšējos lēmumos, un tā vienmēr pievērsīs uzmanību iespējamām izmaiņām, ko nosaka tādas vispārīgākas tendences kā digitalizācija, pārmaiņas vērtībķēdēs vai klientu veiktajā sagādē vai tirdzniecības sakaru globalizācijas pakāpes izmaiņas. Ņemot vērā minēto KP 09.10.2009. lēmumā Nr. 3430 izdarītie secinājumi par konkrēto preces definīciju nav obligāti saistoši un attiecināmi uz visām turpmākajām KP izpētēm, tostarp, arī definējot konkrētās preces tirgu Lietā. 42 Ziņojumā minētais "neapstrādātu kokmateriālu iepirkšanas tirgus" apvieno četrus būtiski atšķirīgus segmentus - zāģbaļķus, papīrmalku, celulozes koksni un malku. Katram segmentam ir specifiskas tehniskās prasības: 1) zāģbaļķi ir paredzēti zāģmateriālu ražošanai (garenzāģēšanai), kas prasa standartizētu zāģbaļķu diametru (minimāli diametru 10-14 cm) un augstas koksnes kvalitātes prasības (nav pieļaujama trupe, zilējums, jāatbilst precīzām diametra un taisnuma prasībām, minimāla zarainība);31 2) papīrmalkai pieļaujami dažādi defekti līdz noteiktiem apmēriem;32 3) celulozes koksnes tirgus ir visatļaujošākais attiecībā uz fiziskiem parametriem, pieļaujot jebkuru diametru virs pieciem centimetriem un īsākus gabalus. Tomēr šeit ir specifiskas prasības attiecībā uz koku sugām un ķīmisko sastāvu, jo materiāls paredzēts ķīmiskai pārstrādei celulozes un šķiedru produktu iegūšanai;33 4) malkas tirgus pieņem visplašāko materiālu klāstu ar dažādiem diametriem un īsiem gabaliem. Šajā tirgū kritisks faktors ir mitruma saturs, jo tas tieši ietekmē kurināmā kvalitāti.34 43 Zāģbaļķiem, papīrmalkai, celulozes koksnei un malkai ir atšķirīgi izmantošanas veidi: 1) zāģbaļķi tiek izmantoti zāģmateriālu vai dzelzceļa gulšņu ražošanai;35 2) malka galvenokārt paredzēta siltumenerģijas ražošanai un biomasas kurināmā iegūšanai.36 44 Papīrmalkas, tehnoloģiskās koksnes un malkas kvalitātes prasības ir zemākas nekā zāģbaļķiem, un tādējādi zāģētavas nevar ražot kvalitatīvus zāģmateriālus no malkas, neatkarīgi no cenas atšķirībām.37 45 Kvalitātes hierarhiju atspoguļo arī cenu diferenciācija: visdārgākie ir zāģbaļķi, kam seko papīrmalka, celulozes koksne un visbeidzot malka. Ne vien cenu līmenis, bet arī tirgus dinamika zāģbaļķiem, papīrmalkai, celulozes koksnei un malkai ir ļoti atšķirīgi.38 46 Neapstrādātu kokmateriālu iepirkšanas tirgū zāģbaļķiem ir augstākā cena.39 Tādējādi ekonomiskā aizvietojamība ir ierobežota arī ar vērtības ķēdes loģiku. Augstākas vērtības materiālu izmantošana zemākas pievienotās vērtības nolūkos nav ekonomiski racionāla, ko apstiprina arī cenas starpība, kas būtiski pārsniedz līmeni, kuru parasti uzskata par nelielu un ekonomiski nozīmīgu (aptuveni 5-10%).40 Šāda cenu atšķirība norāda, ka patērētājiem un ražotājiem nav stimula aizvietot vienu materiālu ar otru, līdz ar to šie produkti nav ekonomiski aizvietojami. Savukārt zemākas kvalitātes materiālu izmantošana augstākas vērtības produktiem nav tehniski iespējama. 47 Funkcionālā, tehniskā un ekonomiskā aizvietojamība starp segmentiem ir ierobežota. Katrā segmentā ir specifiskas tehniskās prasības, kas nevar tikt izpildītas ar citu segmentu izejmateriāliem, kā arī katram segmentam ir atšķirīgi pircēji. 48 Papīrmalku galvenokārt iepērk celulozes rūpnīcas, bet malku - siltumenerģijas ražotāji, kas izmanto biomasu (šķeldu, malku u.c.) kā kurināmo. Šo pircēju darbības veids un iepirkuma mērķis atšķiras, tāpēc arī viņu pieprasījuma elastība var būt atšķirīga. 49 Apvienošanās dalībnieki un ar tiem konkurējošās Latvijas kokzāģētavas kā izejvielu zāģmateriāliem izmanto vienīgi skujkoku (egles un priedes) zāģbaļķus (turpmāk - SZB), ko apstiprina gan Akciju sabiedrības "Latvijas valsts meži" (turpmāk - LVM) izsoļu dati, gan arī informācija Apvienošanās dalībnieku un to saistīto personu mājas lapās.41, 42 50 Tādejādi būtiski atšķirīgās kvalitātes prasības, klientu vajadzības, un ekonomiskā loģika padara segmentus savstarpēji neaizvietojamus. 51 Pamatojoties uz iepriekš minēto, KP secina, ka Ziņojumā ietvertā konkrētās preces tirgus definīcija - "neapstrādātu kokmateriālu iepirkšanas tirgus" - uzskatāma par pārlieku plašu, jo tajā nepamatoti tiek sapludināti savstarpēji atšķirīgi produkti un pircēju grupas, kas nav saistīti ar Apvienošanās dalībnieku darbību. KP ieskatā konkrētās preces tirgus definējams šaurāk -SZB iepirkumu tirgus. 5.2. Konkrētais ģeogrāfiskais tirgus 52 Iesniedzēja ieskatā neapstrādātu kokmateriālu iepirkšanas konkrētais ģeogrāfiskais tirgus ir Ziemeļeiropa.43 53 Iesniedzējs arī norāda, ka 2023. gadā 39,05 % no visiem kokmateriāliem KUREKSS iegādājās ārpus Latvijas teritorijas - Lietuvā, Norvēģijā, Zviedrijā un Somijā44 -, un arī Vika Wood 2023. gadā 29 % no kokmateriāliem iepirka ārpus Latvijas.45 54 Tomēr pirmšķietami ir pamats uzskatīt, ka šādu iepirkumu radīja LVM Dinamiskajā cenu piedāvājumā noteiktās ļoti augstās SZB cenas minētajā periodā, kā arī tas, ka SZB pieprasījums Latvijas tirgū ievērojami pārsniedza piedāvājumu.46, 47 55 Konkrētā tirgus vadlīnijās skaidrots, ka "dažos tirgos piegādātāju konkurētspēja var būt atkarīga no attāluma starp katru piegādātāju un klientu. Piemēram, būtiska atsevišķu produktu izmaksu daļa var būt transporta izmaksas, kuru dēļ piegādātāji, kas atrodas attālāk no klienta, var būt ievērojami neizdevīgākā konkurences situācijā nekā piegādātāji, kas atrodas tuvāk klientam.".48 Atbilstoši ekonomiskās distances principam attālums un transporta izmaksas būtiski ietekmē konkurences apstākļus konkrētajā tirgū. Jo lielāka distance starp pircēju un pārdevēju, jo augstākas izmaksas rodas produkta piegādē, kas samazina attālu tirgus dalībnieku konkurētspēju. 56 Šādos gadījumos tirgus ģeogrāfiskās robežas nav plašas - konkurences apstākļi mainās atkarībā no attāluma, un konkrēto ģeogrāfisko tirgu var nākties definēt "pamatojoties uz aptvēruma teritorijām", t.i., lokāliem apgabaliem ap pircējiem vai piegādātājiem. "Aptvēruma teritorijas var tikt noteiktas, par atskaites punktu ņemot klientus vai attiecīgi piegādātājus, ņemot vērā lietas specifiku un to, vai piegādātāji piedāvā savus produktus ar atšķirīgiem nosacījumiem atkarībā no atrašanās vietas vai teritorijas, kurā atrodas klients."49 57 Citiem vārdiem, konkrētais ģeogrāfiskais tirgus aptver teritoriju, kurā konkurences apstākļi ir vienmērīgi, un kura ir nodalāma no citām teritorijām tieši augsto transporta izmaksu un ar attālumu saistītu barjeru dēļ. 58 SZB iepirkumu tirgū ekonomiskās distances princips ir īpaši būtisks: zāģbaļķi ir smaga, apjomīga izejviela ar salīdzinoši zemu vērtību uz masas/tilpuma vienību, tāpēc to transportēšana lielos attālumos ir dārga. To apstiprina arī aptaujātie SZB iepirkumu tirgus dalībnieki, norādot, ka zāģētavas savu izejvielu cenšas iegādāties relatīvi netālu - robežās no 60 km līdz 150 km. Turklāt SZB iepirkumu tirgus dalībnieku atbildēs norādīts, ka mazie kokmateriālu pircēji konkurē salīdzinoši šaurākā ģeogrāfiskā rādiusā, savukārt pat lielākie tirgus dalībnieki SZB reti iepērk no lotēm, kuras atrodas tālāk nekā 150 km no to ražotnes.50 51 59 KP, balstoties uz LVM 2022. - 2024. gada izsoļu datiem, noteica SZB piegāžu kumulatīvo sadalījumu un aprēķināja, ka 80 % no kopējā SZB apjoma tiek piegādāti attālumā līdz D80 = 87 km. Šo attālumu KP izmanto kā praktisku ģeogrāfiskā tirgus robežu, jo tas aptver teritoriju, kurā faktiski koncentrējas lielākā daļa darījumu, tādējādi atspoguļojot reālās konkurences apstākļus. Šāda aptvēruma teritorijas (catchment area) pieeja atbilst EK praksei, kur parasti izmanto aptveres zonas, kas ietver ~80 % pārdošanas vai klientu (ar iespēju pielāgot līdz 70 %/90 % atkarībā no tirgus īpatnībām).52

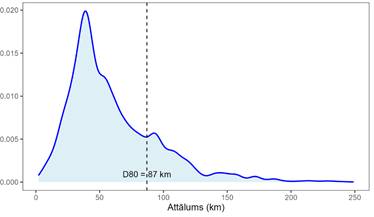

3. attēls Attāluma sadalījums pēc SZB piegādātā apjoma (D80 = 87 km) Avots: LVM dati, KP analīze 60 Baļķu loģistika pārsvarā notiek ar specializēto autotransportu (kokvedējiem), kur katra krava ir ierobežota apjomā. Transporta izmaksas uz katru SZB kubikmetru strauji aug atbilstoši nobrauktajam attālumam, savukārt dzelzceļa transports zāģbaļķu pārvadāšanai Latvijā tiek izmantots reti un tikai lielos apjomos53, jo tas prasa papildu iekraušanas/izkraušanas operācijas un atbilstošu infrastruktūru, bet jūras transports - praktiski tikai importam. 61 Atbilstoši KP praksei loģistikas un transporta izmaksas būtiski ietekmē koksnes tirgus ģeogrāfiskās robežas. KP lietā Stora Enso Oyj / Sylvester Grupa secināja, ka "konkrētais ģeogrāfiskais tirgus ir koksnes resursu iegūšanas tirgus Latvijas teritorijā", taču tika norādīts, ka konkurences apstākļi dažādos Latvijas reģionos nav vienlīdzīgi un transportēšanas izmaksas ir būtisks faktors, izvēloties iepirkuma vietu. Lēmumā uzsvērts, ka optimālais piegādes attālums ir līdz 100 km, lai gan atsevišķos gadījumos iespējamas piegādes līdz 200-300 km.54 No EK konkurences tiesību viedokļa šāda pieeja atbilst Konkrētā tirgus vadlīnijām, kurās uzsvērts, ka augstas transporta izmaksas vai piegādes drošības apsvērumi var ierobežot importu un tādējādi sašaurināt ģeogrāfiskā tirgus robežas.55 62 Svarīgs apstāklis ir faktiskie SZB starptautiskās tirdzniecības apjomi. Atbilstoši Zemkopības ministrijas statistikai SZB eksports 2023. un 2024. gadā veidoja attiecīgi 594.7 un 544.9 tūkst. m3.56 Savukārt, saskaņā ar Eiropas kokzāģētavu nozares gada pārskatu SZB mežizstrāde Latvijā 2023. un 2024. gadā veidoja attiecīgi 5500 un 5700 tūkst. m3.57 Tas nozīmē, ka lielākā daļa vietējās koksnes tiek pārstrādāta uz vietas, bet eksports veido tikai ~10% no SZB mežistrādes kopapjoma. 63 Ņemot vērā iepriekš minēto, SZB iepirkumu tirgus ģeogrāfiskais tirgus Lietā tiek vērtēts reģionālā (Kurzeme un Zemgale) un nacionālā (Latvija) tvērumā. V Apvienošanās ietekmes izvērtējums 6. Vispārīgie apsvērumi 64 Saskaņā ar KL 16. panta trešo daļu KP ar lēmumu aizliedz apvienošanos, kuras rezultātā rodas vai nostiprinās dominējošais stāvoklis vai var tikt būtiski samazināta konkurence jebkurā konkrētajā tirgū. Tādējādi apvienošanās ietekmes uz konkurenci izvērtējumā novērtējams dominējošā stāvokļa rašanās vai nostiprināšanās risks vai arī būtisks konkurences samazinājums jebkurā konkrētajā tirgū apvienošanās rezultātā. 65 Apvienošanās sekas uz sabiedrības labklājību ietekmē daudzi un dažādi faktori, kas saistīti ar tirgus apstākļiem un iespējamiem ieguvumiem no apvienošanās. Apvienošanās izvērtējumu pamato ekonomikas teorijās izdarīti secinājumi, to vispārējs apkopojums ir atrodams EK Pamatnostādnēs par horizontālo apvienošanos novērtēšanu saskaņā ar Padomes Regulu par uzņēmumu koncentrāciju kontroli (turpmāk - Horizontālās pamatnostādnes)58, atbilstoši kurām var vērtēt apvienošanās sekas uz konkurenci. Lai novērtētu paredzamo apvienošanās ietekmi uz attiecīgajiem tirgiem, analizējama apvienošanās iespējamā pret konkurenci vērstā ietekme un attiecīgie kompensācijas faktori, piemēram, šķēršļi ienākšanai tirgū un iespējamie efektivitātes ieguvumi, ko piedāvā puses.59 66 Eiropas Savienības Tiesas (turpmāk - EST) praksē nostiprinātais pierādīšanas standarts prasa varbūtību izvērtējumu, vērtējot konkrētajam darījumam piedēvējamo ekonomisko iznākumu, kura iespējamība ir vislielākā.60 67 Atbilstoši EST judikatūrā nostiprinātajām atziņām tāda prognozes analīze, kas vajadzīga koncentrācijas kontroles jomā, ir jāveic ar lielu rūpību, jo šāda analīze neattiecas uz pagātnes notikumu vērtējumu, par kuriem bieži ir pieejami vairāki pierādījumu elementi, tādējādi sniedzot iespēju izprast cēloņsakarības vai šī brīža notikumus, bet drīzāk, lai paredzētu notikumus, kas vairāk vai mazāk ticami varētu izcelties nākotnē, ja netiek pieņemts lēmums, ar ko aizliedz vai precizē plānotas koncentrācijas nosacījumus. Tādējādi prognozes analīzi veido izvērtējums tam, kā koncentrācija var mainīt faktorus, kas nosaka konkurences stāvokli attiecīgajā tirgū, lai pārbaudītu, vai tā efektīvai konkurencei radīs nozīmīgus traucējumus. Kā jau norādīts, šādai analīzei ir jāparedz dažādas cēloņsakarības, lai apstiprinātu tās, kuru iespējamība ir vislielākā.61 Ja apvienošanās ir jāaizliedz, jo tā radīs vai nostiprinās dominējošu stāvokli paredzamā laikposmā, KP ir pienākums sniegt pārliecinošus pierādījumus par to.62 68 Vienlaikus KP nav pienākuma bez saprātīgām šaubām pierādīt, ka koncentrācija rada konkurences samazinājumu63, vai sniegt tādu kaitējuma teoriju, kas nav apšaubāma. Ja šāds būtu piemērojamais standarts apvienošanās darījumu izskatīšanā, tad KP praktiski nespētu aizliegt (vai atļaut64) nevienu apvienošanās darījumu. 69 Tāpat KL 16. panta trešā daļa skaidri norāda uz nepieciešamību noteikt, vai apvienošanās var būtiski samazināt konkurenci jebkurā konkrētajā tirgū. Tas nozīmē, ka KP nav precīzi jānosaka iespējamais kaitējuma veids patērētājam - ir jākonstatē iespējamais konkurences samazinājums tirgū. Proti, KP ir jāspēj formulēt, kāda ir apvienošanās problemātika un iespējamais kaitējums, taču šiem apgalvojumiem nav jābūt kategoriskiem un pilnībā neapstrīdamiem, neapšaubāmiem, jo tas, vai apvienošanās būtiski nostiprinās dominējošo stāvokli vai arī būtiski samazinās konkurenci, faktiski ir prognoze. Prognozes veidošanā apsveramie faktori ir ekonomiska rakstura un veidoti ilgstošas prakses ceļā.65 70 Ņemot vērā minēto, KP apvienošanās izvērtēšanas gadījumos lēmums jāpieņem, izsverot varbūtību līdzsvaru, un tas tiek balstīts uz KP prognozēm par visticamāko tirgus attīstību apvienošanās darījuma rezultātā. 71 Pastāv divi galvenie veidi, kā horizontālās apvienošanās var būtiski traucēt efektīvu konkurenci, jo īpaši, radot vai nostiprinot dominējošo stāvokli: 1) likvidējot svarīgus konkurences ierobežojumus vienam vai vairākiem uzņēmumiem, kas attiecīgi būtu palielinājuši tirgus daļu, neizmantojot koordinētu rīcību (nekoordinēta ietekme); 2) izmainot konkurenci tā, lai ievērojami palielinātu varbūtību, ka uzņēmumi, kas agrāk nav koordinējuši savu rīcību, koordinēs un paaugstinās cenas vai citādi kaitēs efektīvai konkurencei. Apvienošanās var arī atvieglot koordinēšanu, padarīt to stabilāku vai efektīvāku uzņēmumiem, kas pirms apvienošanās veikuši koordinēšanu (koordinētā ietekme).66 72 Papildus minētajām, klasiskajām ietekmes formām Horizontālajās pamatnostādnēs norādīts, ka apvienošanās var radīt kaitējumu, ja tā būtiski palielina pircēja tirgus varu.67 Tas var notikt, ja apvienotajam uzņēmumam ir spēja un stimuls pazemināt iepirkuma cenas tādā veidā, kas samazina piegādātāju ienākumus un tirgū pieejamo piedāvājumu, līdz ar to ilgtermiņā var pasliktināt konkurences apstākļus un patērētāju labklājību. 73 Sākotnēju informāciju par konkurences situāciju konkrētajā tirgū sniedz tirgus dalībnieku tirgus daļas, kā arī kopējais koncentrāciju līmenis tirgū. Tirgus koncentrācijas mērīšanai, parasti piemēro Herfindāla-Hiršmana indeksu (turpmāk - HHI). HHI aprēķina, summējot atsevišķu visu tirgū esošo uzņēmumu tirgus daļas, kāpinātas kvadrātā. 74 Turpmāk sniegta padziļināta SZB iepirkuma tirgus analīze68, izmantojot apvienošanās novērtēšanas ekonomisko teoriju un iepriekš norādītos raksturlielumus. 7. SZB iepirkumu tirgus 7.1. Pircēju vara 75 Galvenais risks, izvērtējot SZB iepirkumu tirgu, ir tas, ka Apvienošanās var būtiski palielināt apvienotā uzņēmuma pircēja varu, pērkot SZB. Tas var radīt sekas, kas kavē efektīvu konkurenci, radot negatīvu ietekmi patērētāju labklājībai. 76 Horizontālās pamatnostādnes nosaka, ka apvienošanās var tikt aizliegta, ja tā atņem klientiem labumu no efektīvas konkurences, būtiski palielinot uzņēmumu tirgus varu. Horizontālās pamatnostādnes arī atzīst, ka tirgus vara var būt gan pārdevējiem, gan pircējiem.69 77 Horizontālās pamatnostādnes paredz, ka apvienošanās, kas rada vai pastiprina pircēja varu augšupējos tirgos, var būtiski kavēt konkurenci, jo īpaši radot vai stiprinot dominējošu stāvokli; šādos gadījumos konkurence var ciest, samazinoties iepirkumu apjomiem un līdz ar to arī gala produktu izlaidei, vai arī, ja pircēja vara tiek izmantota piegādātāju izspiešanai, lai liegtu piekļuvi konkurentiem lejupējos tirgos.70 78 Pircēja varas pieaugumam var būt arī pozitīva ietekme - ja tas samazina izejvielu izmaksas, neierobežojot konkurenci lejupējos tirgos vai kopējo izlaidi, tad izmaksu ietaupījums, visticamāk, daļēji tiks nodots patērētājiem zemāku cenu veidā.71 79 Lai noteiktu, vai apvienošanās radīs vai pastiprinās pircēju varu ir jāanalizē augšupējo tirgu konkurences apstākļu un jāveic līdzsvarots izvērtējums starp iespējamo negatīvo un pozitīvo ietekmi.72 80 EK savā praksē vairākkārt ir analizējusi apvienošanās gadījumus, kuros pircēju vara varēja novest pie patērētāju labklājības samazināšanās, turklāt, EK konsekventi uzsver, ka apvienošanās izvērtējumā izšķiroši ir nevis tiešie piegādātāju zaudējumi, bet gan iespējamās negatīvās sekas patērētājiem - izvēles samazināšanās, kvalitātes pasliktināšanās vai inovāciju kavēšana.73 81 Pircēju vara var izpausties kā monopsonija, kas balstās uz pircēja spēju pazemināt cenas, samazinot iepirkuma apjomus. Šādā situācijā viens vai daži pircēji ieņem dominējošu stāvokli iepirkumu tirgū, un piegādātājiem nav pietiekami daudz alternatīvu noieta kanālu. Rezultātā tiek samazināti ražošanas apjomi, investīcijas un inovāciju attīstība.74 82 Tāpat tā var izpausties arī kā tirgošanās vara (bargaining power), kas izpaužas kā spēja panākt labākus nosacījumus individuālās pārrunās ar piegādātājiem. Tirgošanās vara var veicināt konkurenci un radīt labumu patērētājiem, ja tā nodrošina zemākas izmaksas. Tomēr tā var radīt arī riskus - piemēram, ūdensgultas efektu75 vai konkurentu rentabilitātes samazināšanos, kas ilgtermiņā var vājināt konkurenci.76 83 Ir būtiski uzsvērt, ka pircēja varas izmantošana, kas nodrošina izdevīgāka pirkuma darījuma iegūšanu, pati par sevi nav uzskatāma par kaitīgu. Jo īpaši tad, ja piegādātāju puse pati ir ļoti koncentrēta un spēcīga, pircēji saskaras ar efektīvu konkurenci savos noieta (lejupējos) tirgos un tāpēc ir spiesti nodot tālāk saviem klientiem jebkādus ietaupījumus, ko tie gūst. Šādā veidā pircēja vara var novērst monopola vai oligopola peļņas gūšanu piegādes pusē. Tomēr, ja pats spēcīgais pircējs savā noieta tirgū ieņem dominējošu vai citādi spēcīgu pozīciju un konkurence vairs nav pietiekama, vairs nevar sagaidīt, ka šie ietaupījumi tiks nodoti tālāk patērētājiem. 7.2. Piegādātāju pretspēks 84 Pircēja varas radītais risks var būt ierobežots, ja piegādātājiem ir pietiekams pretspēks. Piegādātāju pretspēks nozīmē spēju pretoties spēcīga pircēja mēģinājumiem pazemināt iepirkuma cenas vai noteikt nelabvēlīgus nosacījumus. Tas ir līdzīgs jēdziens kā pircēju pretspēks77 piegādātāju tirgus spēka gadījumā, tikai šoreiz analīze tiek veikta pretējā virzienā. 85 Piegādātāju pretspēku var nodrošināt šādi faktori: 1) alternatīvi noieta tirgi - ja piegādātājiem ir iespēja pārdot produkciju citiem pircējiem, tostarp eksportēt, viņu atkarība no konkrētā pircēja mazinās; 2) produkta specifika un kvalitāte - ja piegādātāja produkts ir unikāls, augstvērtīgs vai grūti aizvietojams, pircējam ir ierobežota iespēja diktēt nosacījumus; 3) ražošanas kapacitāte un integrācija - lieli un spēcīgi piegādātāji, kas paši kontrolē būtisku tirgus daļu, spēj pretoties mēģinājumiem pazemināt cenas; 4) pārslēgšanās izmaksas pircējiem - ja pircējiem ir grūti vai dārgi pāriet uz citiem piegādātājiem, esošajiem piegādātājiem palielinās pretspēks.78 7.3. Pircēju varas izvērtējums 86 Pircēju vara pati par sevi ne vienmēr nozīmē kaitējumu konkurencei. Tā kļūst problemātiska tikai noteiktos apstākļos, kas norāda vai pircēju vara var tikt īstenota: 1) piedāvājuma elastība nav perfekta. Ja piegādātāji nevar bez izmaksām pārorientēt ražošanu vai pārdot citiem klientiem, pircēja iepirkuma apjomu samazinājums var pazemināt cenas un radīt tirgus izkropļojumus; 2) pircējs pārstāv būtisku daļu no kopējā pieprasījuma. Tikai tad pircējam ir pietiekams svars, lai būtiski ietekmētu tirgus cenu. Liela tirgus daļa gan pati par sevi vēl nenozīmē būtisku pircēju varu, bet tā ir nepieciešams priekšnosacījums; 3) pastāv ieejas šķēršļi pircēju tirgū. Ja jauni pircēji nevar viegli ienākt, monopsonijas peļņa netiek neitralizēta, un pircējs ilgtermiņā var noturēt savu varu. Šie nosacījumi ir galvenie, lai izvērtētu, vai apvienošanās rezultātā pircēju vara kļūs par ilgtermiņa risku patērētājiem.79 87 Pircēju varas īstenošana apvienošanās izvērtējumā ir skatāma kā atsevišķa kaitējuma teorija. Pircēju vara var radīt negatīvas sekas konkurencei šādos gadījumos: 1) ja apvienotais uzņēmums izmanto savu varu, lai samazinātu iepirkuma cenas tādā līmenī, kas neatspoguļo efektivitātes uzlabojumus, bet noved pie piegādātāju ienākumu samazināšanās un kavē to spēju veikt investīcijas un inovācijas. Šādos gadījumos ilgtermiņā var sarukt piedāvājums un pasliktināties kvalitāte;80 2) kaitējums var rasties situācijā, kad apvienotais uzņēmums veic pārmērīgu iepirkšanu (overbuying), mākslīgi bloķējot konkurentu piekļuvi resursiem un tādējādi vājinot konkurences apstākļus;81 3) risks var rasties arī pārmaksāšanas (overbidding) gadījumos, kad spēcīgs pircējs īslaicīgi maksā augstākas cenas ar mērķi izstumt konkurentus, bet pēc tam pazemina cenas piegādātājiem. Tas ilgtermiņā samazina konkurenci un rada patērētājiem zaudējumus;82 4) kaitējums var izpausties "ūdensgultas efekta" gadījumā, kad spēcīga pircēja panāktās atlaides liek piegādātājiem paaugstināt cenas citiem pircējiem, tādējādi mazinot konkurenci lejupējā tirgū un ilgtermiņā palielinot gala cenas patērētājiem;83 88 Izvērtēšanā būtiskas ir tikai tādas apvienošanās radītas jaunas vai pastiprinātas iespējas (ne tādas, kas pastāv jau pirms apvienošanās), kas faktiski var ietekmēt konkurenci. Tas nozīmē, ka šādam riskam jāizpildās noteiktiem nosacījumiem. Līdzīgi kā Pamatnostādnēs par nehorizontālo apvienošanos novērtēšanu saskaņā ar Padomes Regulu par kontroli pār uzņēmumu koncentrāciju, kur tiek analizētas attiecības starp augšupējiem un lejupējiem tirgiem, arī pircēja varas gadījumā pieeja ir līdzīga. Negatīvas ietekmes konstatēšanai nepieciešams, lai apvienotajam uzņēmumam būtu: 1) spēja īstenot šo ietekmi (piemēram, pazemināt iepirkuma cenas vai uzstādīt piegādātājiem nelabvēlīgus nosacījumus); 2) stimuls izmantot iegūto tirgus spēku šādā veidā; 3) būtiska ietekme uz konkurenci, kas pārsniedz īstermiņa vai tikai teorētiskas sekas.84 7.4. Piegādātāju struktūra 89 KP, veicot SZB iepirkumu tirgus dalībnieku sniegto datu analīzi, veica aprēķinus un secināja, ka Latvijā SZB iepirkumu avoti iedalās trīs galvenajās kategorijās - LVM, privātie piegādātāji un imports. Kopējās proporcijas norāda, ka LVM nodrošina ap 40-45% no pieprasījuma, privātie piegādātāji - aptuveni 35-40%, bet imports - 15-20%. 90 Latvijas tirgū skujkoku apaļo kokmateriālu imports visu aplūkoto periodu pārsniedz eksportu un joprojām saglabājas kā būtisks iepirkuma avots (skatīt 4. attēlu). Importa apjomi būtiski pieauga līdz 2021.-2022. gadam, sasniedzot vairāk nekā 1,4 miljonus m³, taču 2023. gadā sekoja straujš apjoma kritums. 2024. gadā skujkoku apaļo kokmateriālu importa apjoms ir daļēji atjaunojies, tomēr tas vēl nesasniedz iepriekšējo gadu līmeņus. Arī vērtības izteiksmē (euro) imports pārsniedz eksportu visus gadus, lai gan starpība 2023.-2024. gadā ir ievērojami sarukusi (par 17-20 %). Importa izcelsmes struktūrā arvien lielāku lomu ieņem reģionālie avoti - Lietuva un Igaunija, kamēr citu valstu nozīme ir mazinājusies, salīdzinot ar 2021.-2022. gada periodu. 91 Skujkoku apaļo kokmateriālu importa apjoma kritums pēc 2022. gada ir samazinājis ārējo alternatīvu daudzveidību, taču pats imports kopumā saglabā nozīmīgu lomu tirgū. Atbilstoši 2024. gada rezultātiem KP konstatē zināmu ārējā pretspēka atjaunošanos, tomēr šis pretspēks ir vairāk koncentrēts uz tuvākajiem reģionālajiem avotiem (Lietuva, Igaunija). Tas nozīmē, ka ārējais pretspēks, lai gan joprojām būtisks, ir mazāk diversificēts, kas potenciāli rada labvēlīgākus apstākļus lielajiem vietējiem pircējiem izmantot savu tirgus varu, īpaši privāto piegādātāju segmentā.

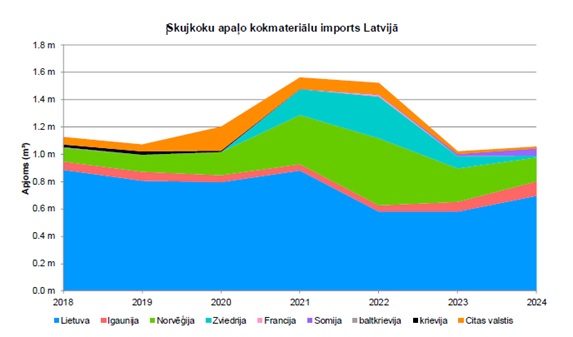

4. attēls Skujkoku apaļo kokmateriālu imports Latvijā85 Avots: Ziņojums 92 Privāto piegādātāju segmentā apvienotajam uzņēmumam ir nozīmīga loma, jo šajā tirgus daļā dominē daudzi nelieli un vidēja izmēra piegādātāji ar ierobežotu apjomu. Liela daļa privāto mežu īpašnieku pārdod cirsmas starpniekiem (mežizstrādes un tirdzniecības uzņēmumiem, mežistrādes kooperatīviem), kas tālāk tos piegādā zāģētavām vai citiem kokapstrādes uzņēmumiem, kā arī eksportē.86 Tas nozīmē, ka tirgus struktūrā piegādātāji ir vēl vairāk sadrumstaloti un atkarīgi no dažiem lielajiem pircējiem. Daļa piegādātāju, kas iepriekš piegādāja gan KUREKSS, gan Vika Wood, pēc Apvienošanās kļūs ievērojami atkarīgāki - tiem divi nozīmīgi klienti kļūs par vienu. Piemēram, privātajā segmentā ir piegādātāji, kuri pirms darījuma dalīja apjomus starp KUREKSS un Vika Wood (piem., (*)). Pēc Apvienošanās viņu atkarība būtiski pieaug (no +10-25 procentpunkti atkarībā no gada). Savukārt piegādātāji, kas jau iepriekš strādāja tikai ar vienu no pusēm (piem., (*)), atkarību nepalielina. Šāda atkarības palielināšanās, apvienojumā ar mazo piegādātāju sadrumstalotību, starpnieku lomu un ierobežotajām alternatīvām, nozīmē, ka apvienotajam uzņēmumam būs spēja izmantot pircēja varu privāto piegādātāju tirgū. 93 Piegādātāju tirgū nozīmīgu lomu spēlē LVM kā vienīgais liela mēroga dalībnieks, papildus pastāv arī importa radīts pretspēks, savukārt pārējie - mazie un vidējie privātie piegādātāji - ir sadrumstaloti un līdz ar to vājākā sarunu pozīcijā (skatīt 5. attēlu).

5. attēls Piegādātāju sadalījums87 Avots: KP aprēķini 94 Laika gaitā ir vērojamas skaidras tendences: 1) SZB importa īpatsvars samazinās, iezīmējot arvien mazāku ārējo avotu nozīmi Latvijas tirgū; 2) LVM saglabā stabilu un lielāko daļu no tirgus, nodrošinot tirgus līdzsvara saglabāšanos; 3) privāto piegādātāju loma pakāpeniski pieaug, nostiprinot to kā svarīgu alternatīvu LVM piegādēm. Atbilstoši šiem rezultātiem, SZB iepirkuma struktūras proporcijas un to izmaiņu tendences ir pietiekami skaidri identificējamas un izmantojamas turpmākajā analīzē. 7.5. Piedāvājuma elastība 95 Netiešie rādītāji - importa īpatsvara samazināšanās, LVM kā nozīmīga pārdevēja loma un privāto piegādātāju sadrumstalotība - liecina, ka piegādātāju iespējas īstermiņā palielināt piedāvājumu vai pārslēgt noietu ir ierobežotas. LVM kā dominējošais pārdevējs nosaka cenu līmeni caur izsolēm un nodrošina lielāko daļu no tirgū pieejamajiem apjomiem. Šī struktūra nozīmē, ka piegādātājiem (īpaši privātajiem) ir grūtāk atrast alternatīvus noieta kanālus, jo LVM jau nosaka "tirgus cenu" un absorbē lielāko daļu pieprasījuma. Turklāt privātie piegādātāji, ņemot vērā savu nelielo un sadrumstaloto raksturu, nevar viegli kompensēt apjomu svārstības vai pārslēgt piegādes starp pircējiem. 7.6. SZB iepirkumu tirgus daļas un tirgus koncentrācija 96 SZB iepirkumu tirgus daļas sniedz priekšstatu par to, kāds ir pircēju spēks attiecībā pret piegādātājiem. Jo lielāka ir pircēja tirgus daļa, jo nozīmīgāks tas ir kā noieta kanāls piegādātājiem un jo lielāka var būt pircēja ietekme uz darījumu noteikumiem. 97 Lietā aprēķinos izmantoti SZB iepirkumu tirgus dalībnieku iesniegtie dati par iepirkumu apjomiem, kā arī LVM dati. LVM kā lielākais piegādātājs sniedz informāciju ne tikai par darījumiem ar lielākajiem pircējiem, bet arī par visiem tirgus dalībniekiem, kas iepirkuši kokmateriālus, izmantojot LVM izsoles un ilgtermiņa mežizstrādes līgumus. 98 Papildus aprēķinos iekļauts arī eksports, jo tas veido alternatīvu noieta kanālu piegādātājiem, savukārt pircēju imports no tirgus daļām tiek izslēgts, jo mērķis ir identificēt piegādātājam pieejamos konkurējošos pieprasījuma avotus.88 Atbilstoši šī lēmuma 66. punktā norādītajiem eksporta apjomiem KP secina, ka Latvijas uzņēmumi eksportē apmēram 10 % no skujkoku apaļo kokmateriālu apjoma, tādēļ tirgus daļu sadalījumā pievienota 10 % eksporta daļa, kas samazina vietējo pircēju relatīvo nozīmi un atspoguļo faktisko pieprasījuma struktūru. 99 Analizējot SZB iepirkumu tirgu Latvijas mērogā, KP konstatē, ka SZB iepirkumu tirgū kā pircēji darbojas 47 tirgus dalībnieki starp kuriem pārsvarā ir zāģētavas, bet iespējami arī SZB pārpircēji no LVM, kā arī atsevišķi izdalīts eksporta apjoms. SZB iepirkumu tirgus koncentrācija ir zema, tirgū ir 7 zāģētavas ar tirgus daļu ap 10 %, kamēr pārējās ir būtiski mazākas (Tabula Nr. 1). Tāpat KP secina, ka pēc Apvienošanās, apvienotais dalībnieks iegūs (*) [10-20]% SZB iepirkumu tirgus Latvijas teritorijā tirgus daļu un būs lielākais pircējs SZB iepirkumu tirgū Latvijā, tomēr šīs tirgus daļas nepārsniegs Horizontālajās pamatnostādnēs noteikto slieksni 25 % apmērā, kas radītu bažas par efektīvu konkurenci.89 Tabula Nr. 1 Tirgus daļas SZB iepirkuma tirgū 2024. gadā, Latvijā

Avots: Tirgus dalībnieku dati, KP aprēķini 100 Līdzīgi, arī tirgus koncentrācijas līmenis, izmantojot HHI, nav tāds, kas varētu radīt bažas par ietekmi uz konkurenci. Pirms apvienošanās HHI bija 754 un pēc būs 911, savukārt indeksa izmaiņa (delta) būs 146. 101 Analizējot SZB iepirkumu tirgu šaurākā ģeogrāfiskajā nozīmē - reģionāli (Kurzeme, Zemgale), KP secina, ka apvienotā tirgus dalībnieka SZB iepirkumu tirgus vara palielinās, jo šaurākā tvērumā kopējā tirgus daļa pēc apvienošanās būs (*) [30 -40]% (Tabula Nr. 2). Tāpat KP secina, ka SZB iepirkumu tirgū ir 20 dalībnieki, tomēr tikai četriem no tiem, tai skaitā Apvienošanās dalībniekiem, tirgus daļas tuvojas vai pārsniedz 20 %. Tabula Nr. 2 Tirgus daļas SZB iepirkumu tirgū 2024. gadā, Kurzemes un Zemgales reģionā

Avots: Tirgus dalībnieku dati, KP aprēķini 102 Pirms Apvienošanās HHI reģionālā tirgū ir 1490 un pēc Apvienošanās tas prognozējas būt 2102, savukārt indeksa izmaiņa (delta) būs 613. Tirgus koncentrācijas analīze uzrāda HHI rādītājus, kas pārsniedz Horizontālajās pamatnostādnēs noteiktos sliekšņus, kas nerada bažas par konkurences samazināšanos.90 103 KP secina, ka reģionālajā tvērumā apvienotā tirgus dalībnieka tirgus daļas SZB iepirkumu tirgū būs tādas, kas varētu radīt bažas par konkurenci, tomēr vienlaikus nesasniedz 50 % slieksni, kas atbilstoši Horizontālajām pamatnostādnēm tiek uzskatīts par iespējamu pierādījumu tam, ka pastāv dominējošais tirgus stāvoklis. 7.7. Ieejas šķēršļi SZB iepirkumu tirgū 104 Ienākšana SZB iepirkumu tirgū Latvijā nav pakļauta būtiskiem normatīviem šķēršļiem. Lai iepirktu SZB, nav vajadzīga īpaša licence, minimālie iepirkuma apjomi vai citi formāli ierobežojumi. Pircēji (gan lieli vertikāli integrēti uzņēmumi, gan mazāki tirgotāji un neatkarīgas zāģētavas) var piedalīties LVM izsolēs un noslēgt līgumus ar privātajiem mežu īpašniekiem, izpildot vispārīgās prasības (reģistrācija, drošības nauda, norēķinu disciplīna).91 105 Praktiskie priekšnoteikumi ir pārvarami ar tirgū pieejamiem risinājumiem. Dalībai LVM pārdošanas procesā nav vajadzīga speciāla licence; pietiek ar reģistrāciju sadarbības partneru portālā un atbilstību LVM pircēju kritērijiem (juridiska reģistrācija, reputācija u.c.)92. Norēķinu drošība tiek nodrošināta ar tirgū ierastiem finanšu instrumentiem (piem., bankas garantija vai drošības nauda). Loģistiku var nodrošināt ārpakalpojuma kārtībā. Uzmērīšana un šķirošana tiek veikta saskaņā ar LVM93 un Ministru kabineta noteikumiem, izmantojot akreditētas organizācijas, tādējādi šīs prasības parasti nerada nepārvaramas barjeras jauniem pircējiem. Piedāvājuma bāze ir plaša un sadrumstalota - tirgū darbojas daudz privāto mežu īpašnieku un starpnieku/uzpircēju, kas atvieglo gan jaunu pircēju ienākšanu, gan esošo paplašināšanos. Attiecības ar piegādātājiem veidojas komerciāli (cenas, serviss, norēķinu termiņi), un pieejami vairāki paralēli pārdošanas kanāli, kas mazina atkarību no ekskluzīviem līgumiem.94 106 Stabilu avotu nodrošina LVM regulārais piedāvājums (izsoles un ilgtermiņa līgumi), kas jaunam vai paplašinātam pircējam ļauj salīdzinoši ātri nodrošināt apgādi. 107 Kopumā šķēršļi ienākšanai pircēju pusē vērtējami kā mēreni; ja cenu un nosacījumu signāli ir labvēlīgi, ienākšana vai paplašināšanās ir savlaicīga, ticama un pietiekama, lai disciplinētu pircēju tirgus varu. 7.8. Piegādātāju pretspēks 108 Pircēja varas radīto risku būtiski ierobežo piegādātāju pretspēks - spēja pretoties zemākām iepirkuma cenām vai nelabvēlīgiem nosacījumiem. Novērtējumā KP izmantoja piegādātāja atkarības rādītāju: pārdotā apjoma īpatsvars apvienotajam pircējam (KUREKSS un Vika Wood) pret piegādātāja kopējo gada pārdoto apjomu ar sliekšņiem: <30 % - zema atkarība; 30-50 % - vidēja; ≥50 % - augsta. 109 LVM ir vienīgais liela mēroga piegādātājs ar plašu un stabilu piedāvājumu (izsoles un ilgtermiņa līgumi) un diversificētu klientu portfeli. Reģionālajā tirgū LVM atkarība no apvienotā pircēja ir ap 30-35 % (vidēja), savukārt valsts mērogā - būtiski zemāka, kas atspoguļo plašo noieta bāzi un piešķir LVM augstu pārrunu spēku. 110 Par LVM augsto pārrunu spēku liecina arī SZB pircēju atbildes uz KP informācijas pieprasījumiem, piemēram, "LVM līguma elastība vērtējama kā zema, jo Sabiedrība nevar ietekmēt saskaņā ar līgumu piegādāto zāģbaļķu cenu, un līguma izbeigšana daļā vai pilnībā ir iespējama, bet ekonomiski neizdevīga, jo šādā gadījumā nepieciešams izmaksāt kompensāciju LVM par līguma izbeigšanu."95, vai "Vēršam KP uzmanību, ka būtiskais no LVM veikto zāģbaļķu iepirkumu apjoma īpatsvars kokmateriālu pircējus nostāda situācijā, kad pircējs ir spiests pakļauties LVM diktētajiem noteikumiem."96 111 Nozīmīgi tirgotāji apvieno iepirkumus no daudziem privātajiem īpašniekiem un realizē tos dažādos kanālos, tai skaitā eksportā. KP pārbaudīja četru privāto piegādātāju (Sabiedrība ar ierobežotu atbildību "ACA Timber", SIA "Sodra Forest Latvia", SIA "LASKANA-MEŽS", Sabiedrība ar ierobežotu atbildību "Stiga RM") atkarību no apvienotā pircēja, un tā ir zem 30 % (zema), kas liecina par pietiekamu diversifikāciju un būtisku pretspēku salīdzinājumā ar mazākiem, šaurāk specializētiem piegādātājiem. 112 KP secina, ka kopumā - ņemot vērā LVM sistēmisko lomu, lielāko tirgotāju diversifikāciju un eksporta iespējas - piegādātāju pretspēks tirgū ir klātesošs un nozīmīgs, kas ierobežo apvienotā pircēja spēju ilgstoši noteikt nelabvēlīgus iepirkuma nosacījumus. 7.9. Apvienotā dalībnieka spēja un stimuls izmantot pircēja varu 113 LVM kā liela mēroga piegādātājs ar publiskām izsolēm un tipveida/formulas cenām būtiski sašaurina telpu selektīvai vai zem tirgus cenu piemērošanai, jo jebkura cenu kustība atspoguļojas plašākā tirgū, nevis tikai vienam pircējam. 114 Papildus vietējiem pircējiem piegādātājiem ir iespējama reāla alternatīva. Piegādātāji var novirzīt SZB apjomus citiem pircējiem vai eksportam, kas var disciplinēt jebkuru mēģinājumu noturīgi nospiest cenas. 115 Lai pircēja varas stratēģijas būtu racionālas, izmaksas jāatgūst lejupējā tirgū. Tā kā SZB ražošanā un pārdošanā konkurence notiek vismaz EEZ (kā minēts šī lēmuma 29. rindkopā), iespējas kompensēt izdevumus (piem., no "overbuying/overbidding") ir ierobežotas. 116 Konkurentu izstumšana ar stratēģiju -"overbuying/overbidding" - ir dārga (papildu pirkumi, kapitāls, noliktavas, riski) un nestabila. LVM izsoļu mehānisms un citu pircēju/eksporta klātbūtne ļauj piegādātājiem ātri pārslēgt noietu, tādējādi liedzot ilgstoši noslēgt konkurentus no izejvielas. 117 Atbilstoši tā dēvētajam "ūdensgultas efektam" (waterbed effect) teorētiski iespējams, ka spēcīgam pircējam panākot zemākas iepirkuma cenas, piegādātāji kompensē zaudēto peļņu, paaugstinot cenas citiem pircējiem. Tomēr Latvijas apstākļos šī efekta ietekmi būtiski mazina LVM caurspīdīgās izsoles, citu pircēju konkurence un eksporta iespējas. Ja "ūdensgultas efekts" arī parādās, tas, visticamāk, ir lokāls un īslaicīgs, nevis sistemātisks. 118 Pamatojoties uz tirgus struktūru, LVM pretspēku un alternatīvo noieta kanālu esību, kā arī uz stimulu izvērtējumu dažādās kaitējumu teorijās (cenu nospiešana, "overbuying/overbidding", "ūdensgultas" efekts), KP secina: 1) reģionāli, apvienotā uzņēmuma daļa (*) [30-40]% palielina ietekmi privātajā segmentā, taču nesasniedz dominējoša pircēja stāvokli. LVM publisko izsoļu un cenu mehānismi, citu pircēju konkurence un eksports kā atsevišķs alternatīvs "pircējs" būtiski ierobežo apvienotā tirgus dalībnieka spēju veikt noturīgu cenu nospiešanu; 2) stratēģijas, kas prasa izmaksas augšupējā tirgū (piem., "overbuying/overbidding"), būtu jāatpelna lejupējā (pārdošanas) tirgū, kas Latvijas zāģmateriāliem pārsvarā ir globāli konkurējošs eksports. Līdz ar to KP secina ka racionāls stimuls ilgstoši izmantot pircēja varu ir vājš. 119 Ņemot vērā iepriekš minēto, KP secina ka SIEC97 kritērijs pircēju varas ietvarā neizpildās - Apvienošanās visticamāk būtiski nekavēs konkurenci, jo trūkst gan pietiekamas spējas, gan stimula ilgstoši un plašā mērogā pasliktināt piegādātājiem piemērotos SZB iepirkumu nosacījumus. 120 Lietas izpētē nav iegūti pierādījumi, ka Apvienošanās radīs nekoordinētu vai koordinētu ietekmi, kuras rezultātā izveidotos apvienotā tirgus dalībnieka dominējošais stāvoklis, kas Lietā apskatītajos ietekmētajos tirgos varētu izraisīt efektīvas konkurences traucējumus. Tādējādi nav konstatējama Apvienošanās būtiska negatīva ietekme uz konkurenci Lietā apskatītajos zāģmateriālu ražošanas un pārdošanas, koksnes granulu ražošanas un vairumtirdzniecības un SZB iepirkumu (gan Latvijā, gan Kurzemē/Zemgalē) tirgos. Ņemot vērā minēto un saskaņā ar Konkurences likuma 8. panta pirmās daļas 5. punktu, 15. panta pirmās daļas 3. punktu un 16. panta otro un ceturto daļu, Konkurences padome nolēma atļaut apvienošanos, Nextwood Two GmbH iegūstot vienpersonisku izšķirošu ietekmi pār Sabiedrību ar ierobežotu atbildību "KUREKSS". Saskaņā ar Konkurences likuma 8. panta otro daļu Konkurences padomes lēmumu var pārsūdzēt Administratīvajā apgabaltiesā viena mēneša laikā no lēmuma spēkā stāšanās dienas. (*) - Ierobežotas pieejamības informācija 1 Saīsinātais ziņojums, 17. rindkopa, 5. lp. 2 Saīsinātais ziņojums, 25. rindkopa, 6. lp. 3 Informācija par Evergreen Privatstiftung pieejama https://evergreen-privatstiftung.at/en/ 4 Saīsinātais ziņojums, 4. un 6. rindkopa, 2. lp. 5 Saīsinātais ziņojums, 4. rindkopa, 2. lp., kā arī informācija par HS Timber Group pieejama https://hs.at/en/about-hs-timber-group.html 6 Saīsinātais ziņojums, 28. rindkopa, 7. lp. 7 Saīsinātais ziņojums, 11., 12. un 20. rindkopa, 3. un 5. lp. 8 Saīsinātais ziņojums, 12. rindkopa, 3. lp. 9 Saīsinātais ziņojums, 2. rindkopa, 2. lp. 10 Ziņojums, 123. rindkopa, 44. lp. 11 KP 14.02.2007. lēmums Nr. 9 "Par SIA Vika Timber un SIA Vika Wood 17.10.2006. ziņojumu par apvienošanos", pieejams: https://likumi.lv/ta/id/153593-par-tirgus-dalibnieku-apvienosanosbrlieta-nr-2710060617-par-sia-vika-timber-un-sia-vika-wood-17-10-2006-zinojumu-parbr 12 EK 28.07.2008. lēmums lietā Nr. COMP/M.5150 - UPM RUS / BRIST / JV, 18. punkts, pieejams: https://ec.europa.eu/competition/mergers/cases/decisions/m5150_20080728_20310_en.pdf 13 Ziņojums, 132. rindkopa, 47. lp. 14 Ziņojums, 128. rindkopa, 45. lp. 15 Ziņojums, 129. rindkopa, 45.-46. lp. 16 https://vikawood.lv/lv/produkti/ 17 https://www.em.gov.lv/lv/jaunums/par-verienigam-investicijam-uznemuma-konkuretspejas-un-pievienotas-vertibas-paaugstinasana-stora-enso-latvija-sanems-uin-atlaidi-4076-milj-eiro-apmera 18 EK 30.10.1995. lēmums lietā Nr. IV/M.646 Repola/Kymmene, pieejams: https://ec.europa.eu/competition/mergers/cases/decisions/m646_en.pdf, EK 08.02.2001. lēmums lietā Nr. COMP/M.2234 Metsäliitto/VAPO/JV, pieejams: https://competition-cases.ec.europa.eu/cases/M.2234, EK 18.07.2001. lēmums lietā Nr. COMP/M.2473 FINNFOREST / MOELVEN INDUSTRIER, pieejams: https://ec.europa.eu/competition/mergers/cases/decisions/m2473_en.pdf 19 Ziņojums, 138. rindkopa, 52. lp. 20 EK 15.05.2014 lēmums Nr. COMP/M.7185 lietā Nr. AGROENERGI / NEOVA PELLETS / JV, 22 punkts, pieejams: https://ec.europa.eu/competition/mergers/cases/decisions/m7185_20140515_20310_3725723_EN.pdf 21 Ziņojums, 143. rindkopa, 53. lp. 22 Ziņojums, 139. rindkopa, 52. lp. 23 Ziņojums, 141. rindkopa, 52. lp. 24 EK 15.05.2014 lēmums lietā Nr. COMP/M.7185 AGROENERGI / NEOVA PELLETS / JV, 39. punkts, pieejams: https://ec.europa.eu/competition/mergers/cases/decisions/m7185_20140515_20310_3725723_EN.pdf 25 Ziņojums, 145. rindkopa, 53. lp. 26 Oficiālais statistikas portāls. Pieejams: http://data.stat.gov.lv/pxweb/lv/OSP_PUB/START__NOZ__ME__MEK/MEK010/table/tableViewLayout1/ 27 Ziņojums, 77. rindkopa, 24. lp. 28 Ziņojums, 56. rindkopa, 20. lp. 29 Komisijas paziņojums par jēdziena "konkrētais tirgus" definīciju Savienības konkurences tiesībās, 14. punkts, pieejams https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=OJ:C_202401645 30 KP 09.10.2009. lēmums lietā Nr. 87/09/06/02 "Par Konkurences likuma 13. panta pirmās daļas 1., 4. un 5. punktā noteikto aizlieguma pārkāpumu valsts akciju sabiedrības "Latvijas valsts meži" darbībās". Pieejams: https://likumi.lv/ta/id/199857-par-lietas-izpetes-izbeigsanubrlieta-nr87090602-par-konkurences-likuma-13panta-pirmas-dalas-1-4-un-5punkta-noteikto-aizlieguma-parkapumu-valsts-akciju-sabiedribas-latvijas-valsts-mezi-darbibas 31 Apaļo kokmateriālu kvalitātes apraksts, Akciju sabiedrība "Latvijas valsts meži". Pieejams: https://www.lvm.lv/images/lvm/biznesam/ligumu-pielikumi/pardosana/apalo-kokmaterialu-kvalitates-apraksts-skuju-koku-i-un-ii_skiras-zagbalki-mieti-ozola-osa-zagbalki-stabi-kaminmalka.pdf 32 Apaļo kokmateriālu kvalitātes prasības. Papīrmalkas, tehnoloģiskās koksnes un malkas kvalitātes prasības, Akciju sabiedrība "Latvijas valsts meži". Pieejams: https://www.lvm.lv/images/lvm/koksnes_produkti/2025-2027/2024_10_vsn_izsludinasana/2_10_piel_akkp_tk_km_m_2025_1.pdf 33 Turpat. 34 Turpat. 35 PĀRSKATS par Meža attīstības fonda atbalstīto pētījumu, Latvijas valsts mežzinātnes institūts "Silava", 9. lp. Pieejams: https://www.silava.lv/images/Petijumi/2023-MAF-Vadlinijas-koksnes-produktu-uzskaitei/2023-MAF-Vadliniju-izstrade-par-koksnes-produktu-uzskaiti-ES-regul%C4%93juma-ZIZIMM-sektora-un-emisiju-aprekinam-Parskats.pdf 36 Turpat. 37 Apaļo kokmateriālu kvalitātes apraksts, Akciju sabiedrība "Latvijas valsts meži". Pieejams: https://www.lvm.lv/images/lvm/biznesam/ligumu-pielikumi/pardosana/apalo-kokmaterialu-kvalitates-apraksts-skuju-koku-i-un-ii_skiras-zagbalki-mieti-ozola-osa-zagbalki-stabi-kaminmalka.pdf 38 Timber Price Indices, Forest Research. Pieejams: https://cdn.forestresearch.gov.uk/2025/05/TPI112024.pdf 39 Turpat. 40 Timber Price Indices, Forest Research. Pieejams: https://cdn.forestresearch.gov.uk/2025/05/TPI112024.pdf 41 Vika Wood mājas lapa. Pieejams: https://vikawood.lv/lv/zagbalku-iepirksana/ 42 KUREKSS mājas lapa. Pieejams: https://www.kurekss.lv/zagbalku-iepirksana/ 43 Ziņojums, 60. rindkopa, 20. lp. 44 Ziņojums, 64. rindkopa, 21. lp. 45 Ziņojums, 65. rindkopa, 21. lp. 46 Ziņojuma 2. pielikums: 2025.06.16. Nextwood Two - Kurekss - ziņojums - p2 - 2024.01.18. MeKa cenu monitorings.pdf 47 Nordic Forest Statistics 2023, Pieejams: https://www.researchgate.net/publication/372350053_Nordic_Forest_Statistics_2023_-_resources_industry_trade_prices_environment_and_climate#pf28 48 Konkrētā tirgus vadlīnijas, 72. punkts 49 Tupat, 73. punkts. Pieejams: https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:C_202401645 50 Skat., piemēram, Rettenmeier Baltic Timber SIA 19.08.2025. vēstuli, SIA "DAMAKSNIS" 18.08.2025. vēstuli Nr. 2025/010. 51 LVM īstermiņa izsoļu dati 52 Konkrētā tirgus vadlīnijas, 74. punkts 53 Oficiālais statistikas portāls: https://stat.gov.lv/lv/statistikas-temas/noz/kravu-parvadajumi/251-kravu-parvadajumi?themeCode=TRK 54 KP 14.02.2003. lēmums lietā Nr. 665k/02/06/18, Stora Enso Oyj / Sylvester Grupa, 5.1. punkts - Koksnes resursu iegūšanas tirgus, pieejams https://lemumi.kp.gov.lv/files/lemumu_pielikumi/IbuW42suZV.pdf 55 Konkrētā tirgus vadlīnijas, 109. punkts. 56 Zemkopības ministrijas datu bāze. Pieejams: https://www.zm.gov.lv/lv/media/13626/download?attachment 57 Annual Report of the European Sawmill Industry 2023-2024. Pieejams: https://eos-oes.eu/wp-content/uploads/2024/06/eos-annual-report-2023-2024.pdf 58 EK Pamatnostādnes par horizontālo apvienošanos novērtēšanu saskaņā ar Padomes Regulu par uzņēmumu koncentrāciju kontroli. Pieejamas: https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:52004XC0205(02) 59 Horizontālās pamatnostādnes, 12. punkts. 60 Vispārējās tiesas 11.12.2013. spriedums lietā Nr. T-79/12, Cisco Systems Inc., Messangent SpA, 47. punkts. Pieejams: https://curia.europa.eu/juris/document/document.jsf?text=&docid=145461&pageIndex=0&doclang=LV&mode=lst&dir=&occ=first&part=1&cid=3666917 61 Vispārējās tiesas 15.02.2005. spriedums lietā Nr. C-12/03, Tetra Laval, 42., 43. punkts; Vispārējās tiesas 09.03.2015. spriedums lietā Nr. T-175/12, Deutsche Börse, 62. punkts un tajā minētā judikatūra. 62 Vispārējās tiesas 09.03.2015. spriedums lietā Nr. T-175/12, Deutsche Börse, 63. punkts un tajā minētā judikatūra. Pieejams: https://curia.europa.eu/juris/document/document.jsf?text=&docid=164036&pageIndex=0&doclang=EN&mode=lst&dir=&occ=first&part=1&cid=3670828 63 Vispārējās tiesas 11.12.2013. spriedums lietā Nr. T-79/12, Cisco Systems Inc., Messangent SpA, 47. punkts. Pieejams: https://curia.europa.eu/juris/document/document.jsf?text=&docid=145461&pageIndex=0&doclang=LV&mode=lst&dir=&occ=first&part=1&cid=3675766 64 Ne KL, ne kāds cits normatīvais akts neparedz atšķirīgu pierādīšanas standartu lēmumiem, ar kuriem atļauta apvienošanās un lēmumiem, ar kuriem aizliegta apvienošanās. Šajā sakarā skatīt arī EST 10.07.2008. spriedumu lietā Nr. C-413/06 P, Bertelsmann AG v Impala, 46. un turpmākos punktus. 65 Senāta 22.01.2013. spriedums lietā Nr. SKA-37/2013, Plesko, 6. punkts, 10.02.2012. spriedums lietā Nr. SKA-43/2012, Ostas flote, 12. punkts. 66 Horizontālās pamatnostādnes, 22. punkts 67 Horizontālās pamatnostādnes, 61. - 63. punkts 68 Kā jau iepriekš minēts (skat 31. un 40. rindkopu), zāģmateriālu ražošanas un pārdošanas tirgus, kā arī koksnes granulu ražošanas un vairumtirdzniecības tirgus turpmāk netiks detalizēti apskatīts. 69 Horizontālās pamatnostādnes, 8. punkts 70 Turpat, 61. punkts 71 Turpat, 62. punkts 72 Horizontālās pamatnostādnes , 63. punkts 73 EK 02.04.2003. lēmums lietā Nr. COMP/M.2876 Newcorp/Telepiu, pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m2876_en.pdf , EK 30.05.2018 lēmums lietā Nr. M.7000 Liberty Global/Ziggo, pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m7000_4325_3.pdf 74 OECD (2009), "Monopsony and Buyer Power : Key findings, summary and notes", OECD Roundtables on Competition Policy Papers, No. 98, OECD Publishing, Paris, https://www.oecd.org/en/publications/monopsony-and-buyer-power_36a2b824-en.html 75 Ūdensgultas efekts (waterbed effect) ir situācija, kad piegādātājs, piešķirot lielam pircējam zemākas cenas vai labākus nosacījumus, kompensē ieņēmumu zudumu, paaugstinot cenas vai pasliktinot nosacījumus citiem - mazākiem pircējiem. Rezultātā šie pircēji nonāk neizdevīgākā stāvoklī, kas var vājināt konkurenci tirgū. 76 OECD, Monopsony and Buyer Power, 2008, 9. - 12. lp. 77 Horizontālās pamatnostādnes, 64. - 65. punkts. 78 OECD, Monopsony and Buyer Power, 2008, 60. lp. 79 Lindsay A., Berridgr A., The EU Merger regulation: Substantive issues, Thomson Reuters, UK, 2017, 391. lp. 80 OECD, Monopsony and Buyer Power, 2008, 60. lp. 81 Oxera, Buyer power and its role in regulated transport sectors, March 2002, p. 6, pieejams https://www.oxera.com/wp-content/uploads/2018/03/Buyer-power-and-its-role-in-regulated-transport-sectors.pdf?utm_source=chatgpt.com 82 EK praksē šāda kaitējuma teorija līdz šim nav vērtēta. Tomēr ASV Augstākā tiesa lietā Weyerhaeuser Co. v. Ross-Simmons Hardwood Lumber Co. (549 U.S. 312, 2007) https://supreme.justia.com/cases/federal/us/549/05-381/index.pdf atzina predatory buying kā teorētiski iespējamu, bet noraidīja prasību pierādījumu trūkuma dēļ, jo nebija pietiekami demonstrēta zaudējumu atgūšanas iespēja pēc konkurentu izstumšanas 83 OECD, Monopsony and Buyer Power, 2008, 11. lp. 84 Pamatnostādnes par nehorizontālo apvienošanos novērtēšanu saskaņā ar Padomes Regulu par kontroli pār uzņēmumu koncentrāciju, 32. punkts. Pieejamas: https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:52008XC1018(03) 85 Ziņojums, 14. attēls, 32. lp. 86 Cirsmu īpašniekiem iespējams atrast pircēju izsūtot piedāvājumu uz mežsaimniecības uzņēmumiem https://www.lnma.lv/ , https://www.lvkoks.lv/ , izmantot interneta izsoļu pakalpojumus, ievietot sludinājumu, piedāvāt cirsmas mežsaimniecības kooperatīviem, skatīt https://arhivs.llkc.lv/lv/nozares/mezsaimnieciba/cirsmas-pardosanas-process?utm_source=chatgpt.com 87 Aprēķini balstīti uz LVM un SZB iepirkumu tirgus dalībnieku iesūtīto informāciju. 88 EK 04.05.2020. lēmums lietā Nr. M.9409 - AURUBIS / METALLO GROUP HOLDING, 423. - 424. punkti, pieejams: https://ec.europa.eu/competition/mergers/cases/decisions/m9409_3908_3.pdf 89 Horizontālās pamatnostādnes, 18. punkts. 90 Horizontālās vadlīnijas, 20. punkts 91 Vispārīgie īstermiņa sadarbības noteikumi koksnes produktu iegādei 2025. gadā, pieejams https://www.lvm.lv/images/lvm/koksnes_produkti/2025/2024_09_ist_vsn_izsludinasana/ist_vsn_2025_2.pdf 92 Uz īstermiņa koksnes produktu pircējiem attiecināmie kritēriji no 2025. gada, pieejams https://www.lvm.lv/images/lvm/biznesam/koksnes-produkti/pardosana/kriteriji.pdf?utm 93 Apaļo kokmateriālu uzmērīšanas noteikumi, pieejams /https://www.lvm.lv/images/lvm/biznesam/ligumu-pielikumi/pardosana/apalo-kokmaterialu-uzmerisanas-noteikumi.pdf?utm 94 Latvian fores sector in facts & figures, pieejams https://www.zm.gov.lv/en/media/11529/download?attachment 95 SIA AKZ 10.04.2025. vēstule Nr. IR/2025/04/10-01 96 SIA PATA Saldus 25.04.2025. vēstule Nr. 2025-PSA-IZ-V-002 97 SIEC (significant impediment to effective competition) tests - ES apvienošanās regulas materiālais kritērijs: koncentrācija ir aizliedzama, ja tā būtiski kavē efektīvu konkurenci iekšējā tirgū vai būtiskā tā daļā, jo īpaši dominējoša stāvokļa izveides vai nostiprināšanās dēļ. EK Regulas Nr. 139/2004 2. panta 3. punkts, pieejams https://www.kp.gov.lv/lv/media/313/download Konkurences padomes priekšsēdētāja I. Šmite |

Tiesību akta pase

Nosaukums: Par tirgus dalībnieku apvienošanos

Izdevējs: Konkurences padome

Veids:

lēmums

Numurs: 23Pieņemts: 16.10.2025.Publicēts: Latvijas Vēstnesis, 208, 28.10.2025.

OP numurs:

2025/208.2

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

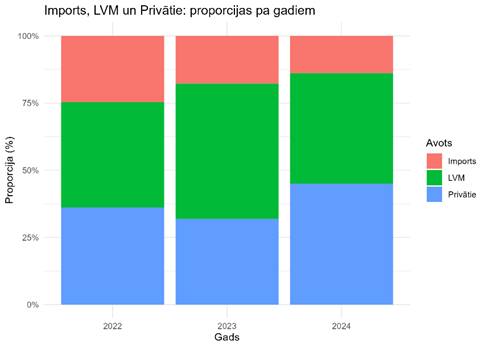

|