Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

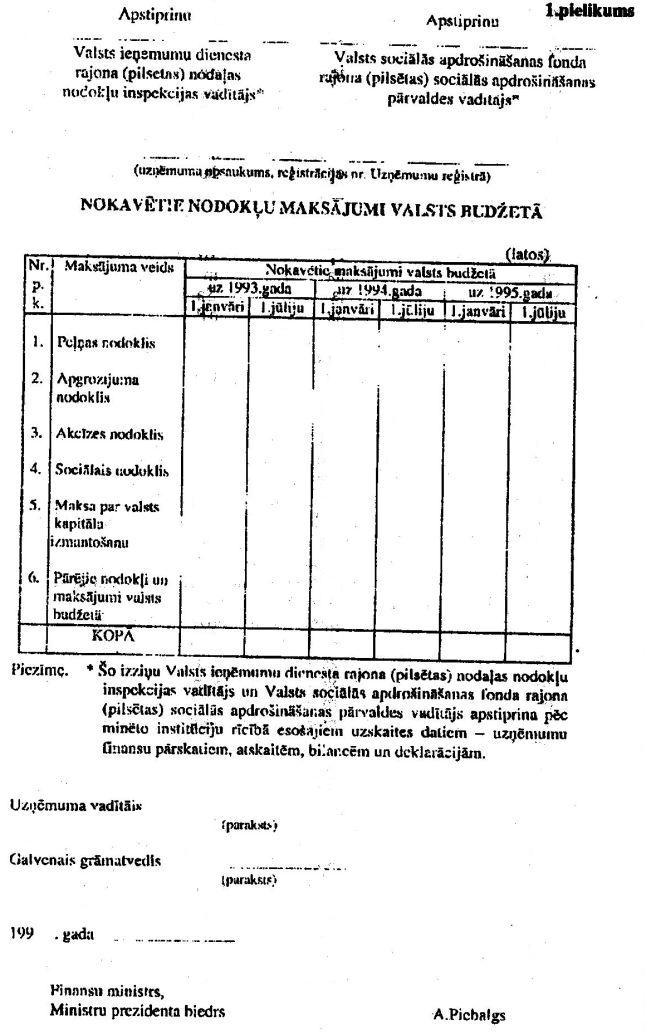

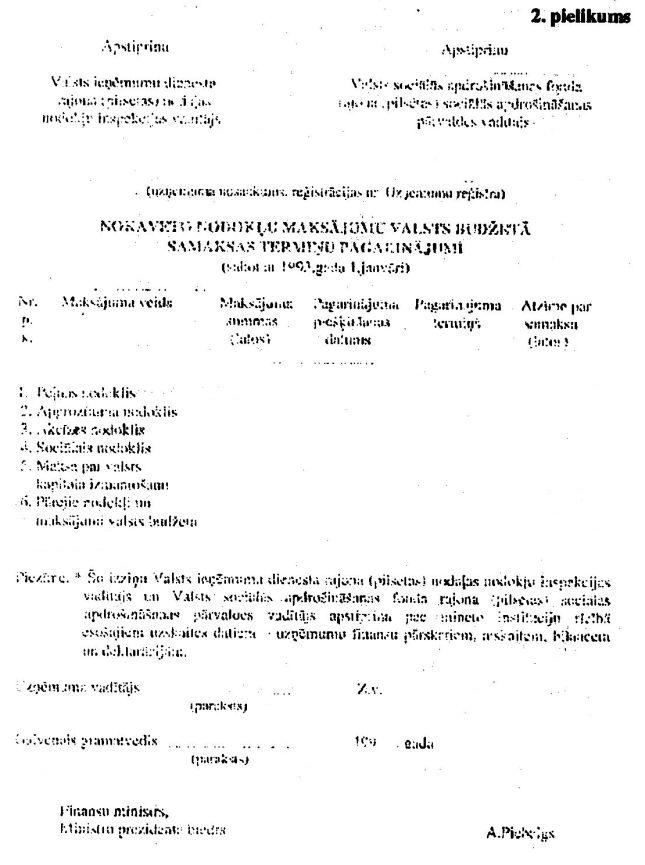

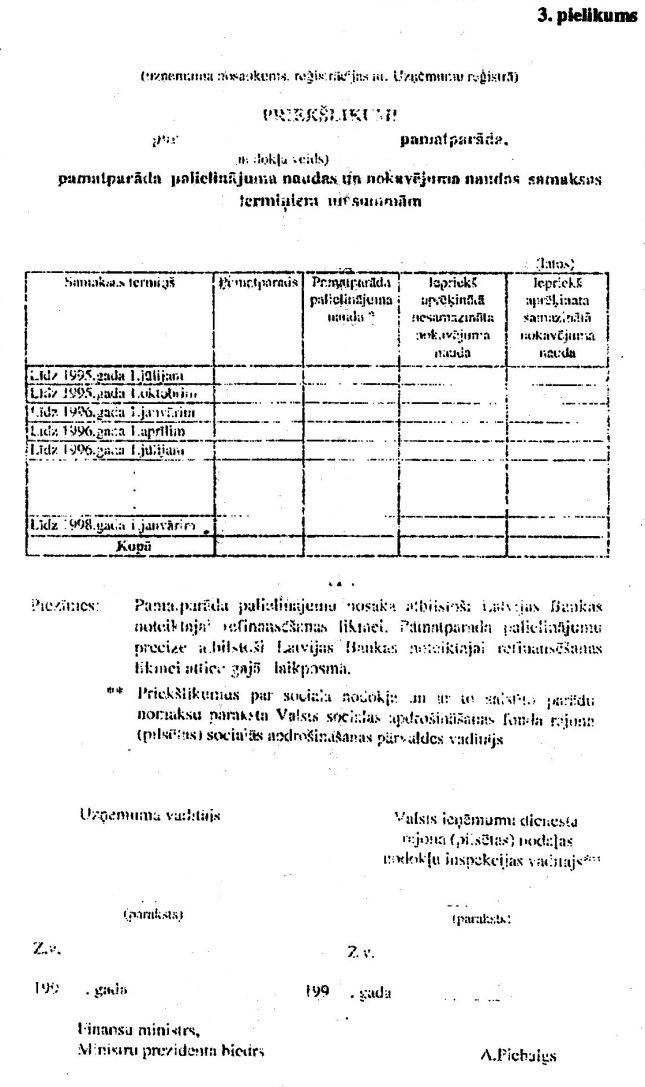

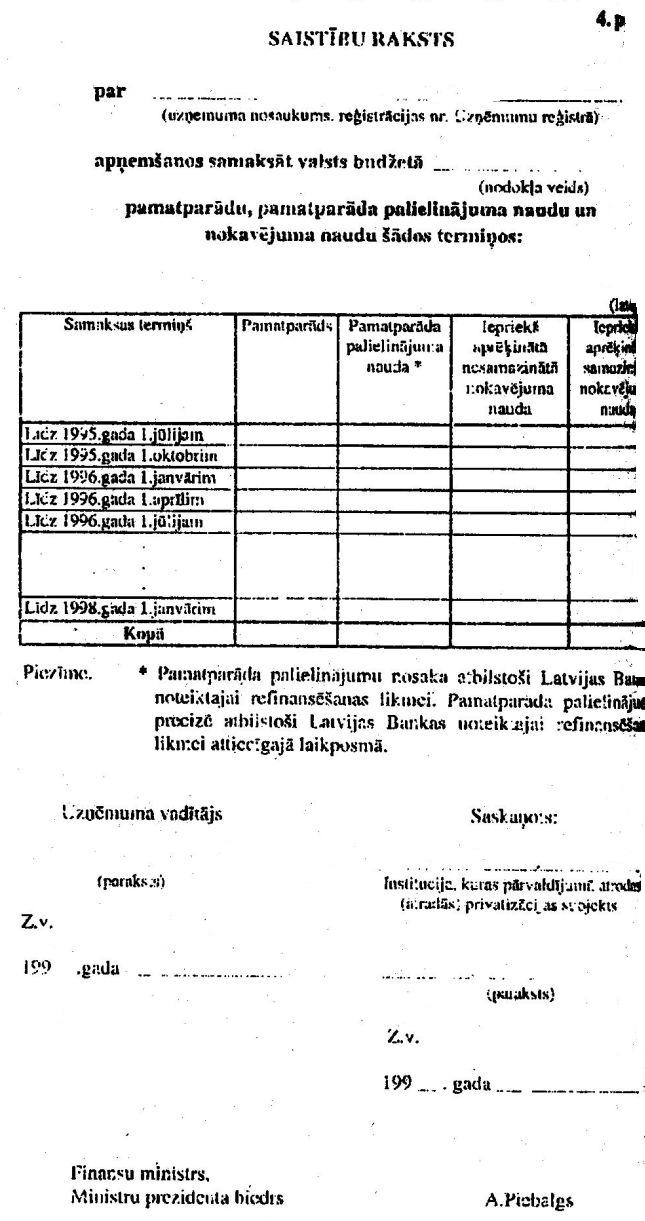

Skatīt Ministru kabineta 1998. gada 31. marta noteikumus Nr. 113 "Kārtība, kādā pagarināmi nokavēto valsts budžetā ieskaitāmo nodokļu maksājumu samaksas termiņi". Ministru kabineta noteikumi nr. 81 (prot. nr. 17, 14.§) Rīgā 1995. gada 31. martā Noteikumi par kārtību, kādā uzņēmumiem pagarināmi nokavēto valsts budžetā pārskaitāmo nodokļu maksājumu samaksas termiņiIzdoti saskaņā ar likuma "Par nodokļiem un nodevām" 24.pantu I. Vispārīgie jautājumi 1. Šie noteikumi nosaka: 1.1. kārtību, kādā privatizējamiem uzņēmumiem tiek pārtraukta nodokļu pamatparāda palielinājuma naudas (tālāk tekstā - "pamatparāda palielinājuma nauda") un nodokļu pamatparāda nokavējuma naudas (tālāk tekstā - "nokavējuma nauda") aprēķināšana; 1.2. kārtību, kādā Finansu ministrija privatizētiem vai privatizējamiem uzņēmumiem līdz trijiem gadiem pagarina nokavēto valsts budžetā pārskaitāmo nodokļu maksājumu (tālāk tekstā - "nokavētie nodokļu maksājumi") samaksas termiņu; 1.3. kārtību, kādā Finansu ministrija uzņēmumiem un uzņēmējsabiedrībām (tālāk tekstā - "uzņēmumi") līdz vienam gadam pagarina nokavēto nodokļu maksājumu samaksas termiņu. II. Kārtība, kādā privatizējamiem uzņēmumiem tiek pārtraukta nokavējuma naudas un pamatparāda palielinājuma naudas aprēķināšana 2. Valsts ieņēmumu dienesta rajona (pilsētas) nodaļas nodokļu inspekcijas un Valsts sociālās apdrošināšanas fonda rajona (pilsētas) sociālās apdrošināšanas pārvaldes (tālāk tekstā - "nodokļu administrācijas institūcijas"), pamatojoties uz privatizējamo uzņēmumu - nodokļu maksātāju - iesniegumiem, ir tiesīgas pārtraukt pamatparāda palielinājuma naudas un nokavējuma naudas aprēķināšanu uz laiku no privatizācijas noteikumu (projekta) apstiprināšanas dienas līdz brīdim, kad saistības tiek nodotas privatizētājam ar pieņemšanas-nodošanas aktu, bet ne ilgāk par deviņiem mēnešiem. Šie noteikumi attiecināmi arī uz tiem uzņēmumiem, kuru privatizācijas noteikumi (projekts) jau ir apstiprināti. Tādā gadījumā pamatparāda palielinājuma naudas un nokavējuma naudas aprēķināšana tiek pārtraukta ar 1995.gada 1.aprīli, turklāt laikposms no privatizācijas noteikumu (projekta) apstiprināšanas dienas līdz pieņemšanas-nodošanas akta parakstīšanas brīdim nedrīkst pārsniegt deviņus mēnešus. 3. Privatizējamā uzņēmuma - nodokļu maksātāja - iesniegumā jānorāda privatizācijas noteikumu (projekta) apstiprināšanas datums, institūcija, kura apstiprinājusi privatizācijas noteikumus (projektu) - Privatizācijas aģentūra, cita valsts institūcija vai attiecīgā pašvaldība -, un nokavēto nodokļu maksājumu pamatparāda, pamatparāda palielinājuma naudas un nokavējuma naudas apmēri (pa nodokļu veidiem) pēc stāvokļa uz privatizācijas noteikumu (projekta) apstiprināšanas dienu. Iesniegumam jāpievieno apstiprināto privatizācijas noteikumu (projekta) titullapas (rīkojuma) vai cita dokumenta kopija, kas apliecina minēto noteikumu (projekta) apstiprināšanu. 4. Ja privatizācijas noteikumu (projekta) apstiprinājums likumā noteiktajā kārtībā zaudē spēku, tad tiek aprēķināta pamatparāda palielinājuma nauda un nokavējuma nauda par visu kavējuma laiku. Ja apstiprinātie privatizācijas noteikumi (projekts) zaudē spēku, Privatizācijas aģentūra, cita valsts institūcija vai attiecīgā pašvaldība triju dienu laikā par to ziņo attiecīgajai nodokļu administrācijas institūcijai. 5. Ja deviņu mēnešu laikā vai līdz brīdim, kad saistības tiek nodotas privatizētājam, nodokļu pamatparāds nav samaksāts vai nav pagarināts (likumā noteiktajā kārtībā) tā samaksas termiņš, tad tiek aprēķināta pamatparāda palielinājuma nauda un nokavējuma nauda par visu kavējuma laiku. 6. Attiecīgā nodokļu administrācijas institūcija par pamatparāda palielinājuma naudas un nokavējuma naudas aprēķināšanas pārtraukšanu informē attiecīgā iesnieguma iesniedzēju, Valsts ieņēmumu dienestu, Sociālās apdrošināšanas fondu un Finansu ministriju, norādot datumu, kad tiek pārtraukta pamatparāda palielinājuma naudas un nokavējuma naudas aprēķināšana, un nodokļu pamatparāda, pamatparāda palielinājuma naudas un nokavējuma naudas summas (pa nodokļu veidiem) pēc stāvokļa uz minēto datumu. 7. Pamatparāda palielinājuma naudas un nokavējuma naudas aprēķināšanas pārtraukšana atbilstoši šo noteikumu 2.punktam neatbrīvo nodokļu maksātāju no pienākuma veikt kārtējos nodokļu maksājumus pilnā apmērā un noteiktajos termiņos. III. Kārtība, kādā Finansu ministrija privatizētiem un privatizējamiem uzņēmumiem līdz trijiem gadiem pagarina nokavēto nodokļu maksājumu samaksas termiņu 8. Finansu ministrs apstiprina Nokavēto nodokļu maksājumu samaksas termiņu pagarināšanas komisiju (tālāk tekstā - "komisija"), kuras sastāvā ir Finansu ministrijas struktūrvienību un ministrijas pārraudzībā esošo institūciju, kā arī Ekonomikas ministrijas, Zemkopības ministrijas, Satiksmes ministrijas, Labklājības ministrijas, Valsts ieņēmumu dienesta, Privatizācijas aģentūras un Valsts īpašuma fonda pārstāvji. Komisija darbojas saskaņā ar nolikumu, kurš ir saskaņots ar labklājības ministru un kuru apstiprinājis finansu ministrs. 9. Finansu ministrija ir tiesīga privatizētiem vai privatizējamiem uzņēmumiem pagarināt nokavēto nodokļu maksājumu samaksas termiņu līdz trijiem gadiem, neaprēķinot nodokļu likumā noteikto nokavējuma naudu, kā arī samazināt iepriekš aprēķināto nokavējuma naudu, bet ne vairāk par 50 procentiem. 10. Attiecīgais uzņēmums iesniedz Finansu ministrijā motivētu rakstisku iesniegumu par nokavēto nodokļu maksājumu samaksas termiņa pagarināšanu un/vai iepriekš aprēķinātās nokavējuma naudas samazināšanu (tālāk tekstā - "iesniegums"). 11. Iesniegumā jānorāda visi nokavētie nodokļu maksājumi, kuriem jāpagarina samaksas termiņš, kā arī parāda rašanās iemesli un tā likvidēšanai veiktie ekonomiskie un organizatoriskie pasākumi. 12. Iesniegumam jāpievieno: 12.1. uzņēmuma reģistrācijas apliecības noraksts; 12.2. iepriekšējā gada bilances kopija un revidentu veiktā gada pārskata pārbaudes akta kopija; 12.3. kārtējā gada pēdējā ceturkšņa bilances kopija; 12.4. iepriekšējā gada peļņas un zaudējumu aprēķina kopija; 12.5. kārtējā gada ceturkšņu peļņas un zaudējumu aprēķinu kopijas; 12.6. izziņa par nokavētajiem nodokļu maksājumiem valsts budžetā (1.pielikums) un izziņa par nokavēto nodokļu maksājumu valsts budžetā samaksas termiņu pagarinājumiem (2.pielikums); 12.7. debitoru un kreditoru saraksts, kurā norādītas arī attiecīgās naudas summas pēc stāvokļa uz tā mēneša pirmo datumu, kurā iesniegts iesniegums un tam pievienotie materiāli; 12.8. informācija par ārvalstu un iekšzemes kredītiem, kurā norādīti samaksas nosacījumi un attiecīgās naudas summas pēc stāvokļa uz tā mēneša pirmo datumu, kurā iesniegts iesniegums un tam pievienotie materiāli; 12.9. uzņēmumā nodarbināto skaits un tā iespējamās izmaiņas turpmāko triju gadu laikā (arī nodarbināto pensionāru skaits un to strādājošo skaits, kuriem līdz pensijas vecuma sasniegšanai nav atlicis vairāk par trijiem gadiem); 12.10. uzņēmuma priekšlikumi par nodokļu pamatparāda, pamatparāda palielinājuma naudas un nokavējuma naudas samaksas termiņiem un summām atsevišķi par katru nodokļa veidu (3.pielikums); 12.11. uzņēmuma raksturojums (reģistrētais pamatkapitāls, īpašnieki un uzņēmuma vadība, darbinieku skaits, patēriņa fonds); 12.12. situācijas novērtējums (uzņēmuma saimnieciskais stāvoklis, darbības un attīstības mērķi un stratēģija); 12.13. privatizācijas veicēja (Privatizācijas aģentūras, citas valsts institūcijas vai attiecīgās pašvaldības) izsniegtas izziņas: 12.13.1. privatizētam uzņēmumam - izziņa par veikto privatizāciju un pārņemtajām nodokļu parādu saistībām un nodokļu administrācijas institūcijas apstiprināta izziņa par uzņēmuma nokavēto nodokļu maksājumu stāvokli uz datumu, kad tiek parakstīts pieņemšanas-nodošanas akts; 12.13.2. privatizējamam uzņēmumam - izziņa par iespējamiem privatizācijas termiņiem un izziņa par pamatparāda palielinājuma naudas un nokavējuma naudas aprēķināšanas pārtraukšanu. 13. Finansu ministrija 30 dienu laikā no iesnieguma un visu šo noteikumu 12.punktā minēto materiālu saņemšanas dienas pieņem lēmumu par nokavēto nodokļu maksājumu samaksas termiņa pagarināšanu un/vai iepriekš aprēķinātās nokavējuma naudas samazināšanu attiecīgajam uzņēmumam (tālāk tekstā - "lēmums") un par pieņemto lēmumu paziņo attiecīgajam uzņēmumam, privatizācijas veicējam (Privatizācijas aģentūrai, citai valsts institūcijai vai attiecīgajai pašvaldībai) un nodokļu administrācijas institūcijai. Atteikuma gadījumā Finansu ministrija sniedz attiecīgajam uzņēmumam motivētu rakstisku atbildi. 14. Ja atbilstoši šo noteikumu 12.punkta prasībām iesniegtā informācija nav pietiekama lēmuma pieņemšanai, Finansu ministrija var pieprasīt iesnieguma iesniedzējam papildu informāciju un atlikt jautājuma izskatīšanu līdz attiecīgās informācijas saņemšanai, bet ne ilgāk par 15 dienām. 15. Pēc lēmuma pieņemšanas, bet pirms tā parakstīšanas attiecīgais uzņēmums desmit dienu laikā iesniedz Finansu ministrijā Saistību rakstu par apņemšanos samaksāt valsts budžetā nodokļu pamatparādu, pamatparāda palielinājuma naudu un nokavējuma naudu (4.pielikums), norādot attiecīgā nodokļa veidu. 16. Ja uzņēmums neievēro Saistību rakstā norādītos samaksas termiņus vai tā darbībā tiek atklāti un dokumentāri pierādīti nodokļu likumdošanas aktu vai uzņēmējdarbību reglamentējošo normatīvo aktu pārkāpumi, vai pieaug uzņēmuma parādi valsts budžetam, Finansu ministrija pēc saskaņošanas ar komisiju ir tiesīga izdarīt grozījumus pieņemtajā lēmumā un pat atzīt to par spēkā neesošu. Ja Labklājības ministrijas līdz 1995.gada 1.aprīlim pieņemtie lēmumi par sociālā nodokļa parādu samaksas termiņu pagarinājumiem netiek pildīti atbilstoši Saistību rakstos norādītajiem termiņiem un summām, tad komisija iesniedz Labklājības ministrijai priekšlikumu par attiecīgā uzņēmuma Saistību raksta atsaukšanu. 17. Nodokļu pamatparāda, pamatparāda palielinājuma naudas un nokavējuma naudas samaksa uzņēmumam jāveic atbilstoši Saistību rakstā minētajiem samaksas termiņiem. 18. Uzņēmumu Saistību rakstu izpildi kontrolē attiecīgā nodokļu administrācijas institūcija. Valsts ieņēmumu dienests un Valsts sociālās apdrošināšanas fonds pēc katra ceturkšņa beigām līdz nākamā mēneša desmitajam datumam iesniedz Finansu ministrijā Saistību raksta formai atbilstošu izziņu, kurā norāda, kā uzņēmumi, kuriem pagarināts nokavēto nodokļu maksājumu samaksas termiņš, pilda saistības - kārto nokavētos maksājumus. 19. Privatizācijas aģentūra un attiecīgās pašvaldības saskaņā ar likumu "Par valsts un pašvaldību īpašuma objektu privatizāciju" (Latvijas Vēstnesis, 1994, 27., 77.nr.) ir atbildīgas par to, ka attiecīgā privatizējamā uzņēmuma Saistību rakstā minētās saistības par nokavēto nodokļu maksājumu samaksas termiņiem un summām pārņem attiecīgais privatizācijas subjekts. 20. Iesniegumu par nokavēto maksājumu samaksas termiņu pagarinājumu uzņēmumiem, kuru privatizācija notiek saskaņā ar likumu "Par īpašuma privatizāciju agroservisa uzņēmumos" (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1993, 14.nr.), iesniedz uzņēmums, kurš privatizējis vai privatizē attiecīgo agroservisa uzņēmumu vai tā tehnoloģiski un organizatoriski nedalāmu objektu, ir pārņēmis privatizējamā uzņēmuma tiesības, pienākumus un saistības (kopumā vai līgumā paredzēto daļu) un to var dokumentāri pierādīt. IV. Kārtība, kādā Finansu ministrija uzņēmumiem līdz vienam gadam pagarina nokavēto nodokļu maksājumu samaksas termiņu 21. Finansu ministrija ir tiesīga uzņēmumiem pagarināt nokavēto nodokļu maksājumu samaksas termiņu līdz vienam gadam, neaprēķinot likumā noteikto nokavējuma naudu, kā arī samazināt iepriekš aprēķināto nokavējuma naudu, bet ne vairāk par 50 procentiem. 22. Attiecīgais uzņēmums iesniedz Finansu ministrijā šo noteikumu 10.punktā minēto iesniegumu. 23. Iesniegumā jānorāda šo noteikumu 11.punktā minētā informācija. 24. Iesniegumam jāpievieno šo noteikumu 12.1.-12.12.apakšpunktā minētie materiāli. 25. Iesnieguma un tam pievienoto materiālu izskatīšana, lēmumu pieņemšana un Saistību rakstu izpildes kontrole notiek saskaņā ar šo noteikumu 13. - 18.punktu. V. Pārejas noteikumi 26. Atzīt par spēku zaudējušiem: 26.1. Ministru kabineta 1994.gada 18.oktobra noteikumus nr. 207 "Par kārtību, kādā līdz trijiem gadiem pagarināmi termiņi nokavētajiem valsts budžetā pārskaitāmajiem maksājumiem" (Latvijas Vēstnesis, 1994, 126.nr.); 26.2. Finansu ministrijas 1994.gada 20.septembrī apstiprināto "Kārtību, kādā pagarināmi līdz trijiem mēnešiem valsts budžetā ieskaitāmo nodokļu samaksas termiņi"; 26.3. Finansu ministrijas 1994.gada 3.oktobrī apstiprināto "Kārtību, kādā līdz vienam gadam pagarināmi termiņi nokavētajiem valsts budžetā pārskaitāmiem maksājumiem"; 26.4. Labklājības ministrijas 1994.gada 22.decembrī apstiprināto instrukciju "Par nokavēto sociālā nodokļa maksājumu samaksas termiņa pagarināšanu līdz vienam gadam". 27. Šie noteikumi stājas spēkā ar 1995.gada 1.aprīli. Ministru prezidents M. Gailis Finansu ministrs, Ministru prezidenta biedrs A.Piebalgs

|

Tiesību akta pase

Nosaukums: Noteikumi par kārtību, kādā uzņēmumiem pagarināmi nokavēto valsts budžetā pārskaitāmo nodokļu ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|