Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Labklājības ministrijas rīkojums nr.242 1994.gada 22.decembrī Par instrukcijas "Par nokavēto sociālā nodokļa maksājumu samaksas termiņa pagarināšanu līdz vienam gadam" apstiprināšanu

Lai realizētu likuma "Par nodokļiem un nodevām Latvijas Republikā" 15.panta piektajā daļā Labklājības ministrijai piešķirtās tiesības pagarināt līdz 1 gadam termiņu, kādā izdarāmi nokavētie sociālā nodokļa maksājumi: - apstiprinu rīkojumam pievienoto instrukciju "Par nokavēto sociālā nodokļa maksājumu maksas termiņa pagarināšanu līdz vienam gadam". Ministrs A.Bērziņš

Instrukcija Par nokavēto sociālā nodokļa maksājumu samaksas termiņa pagarināšanu līdz vienam gadam

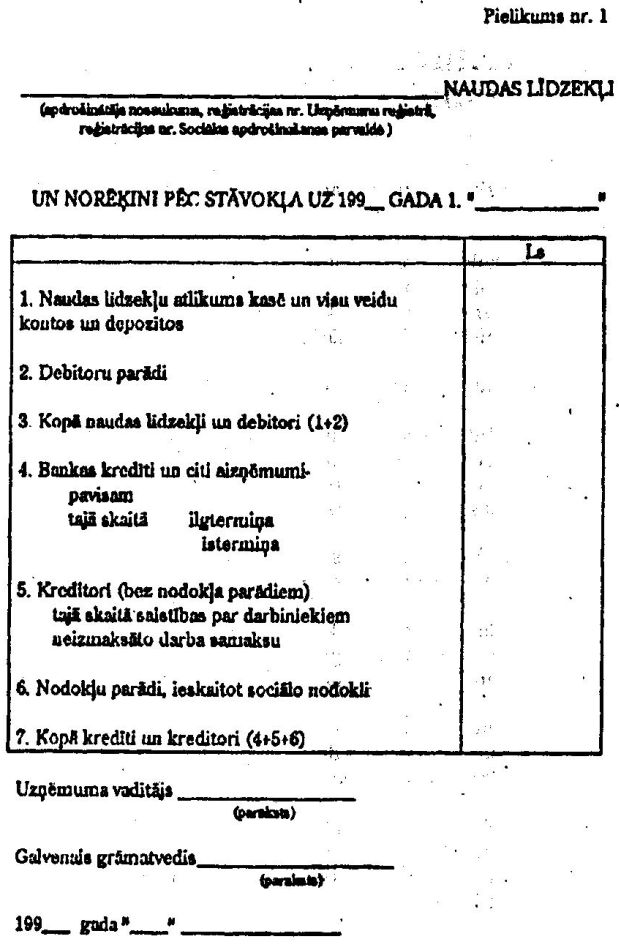

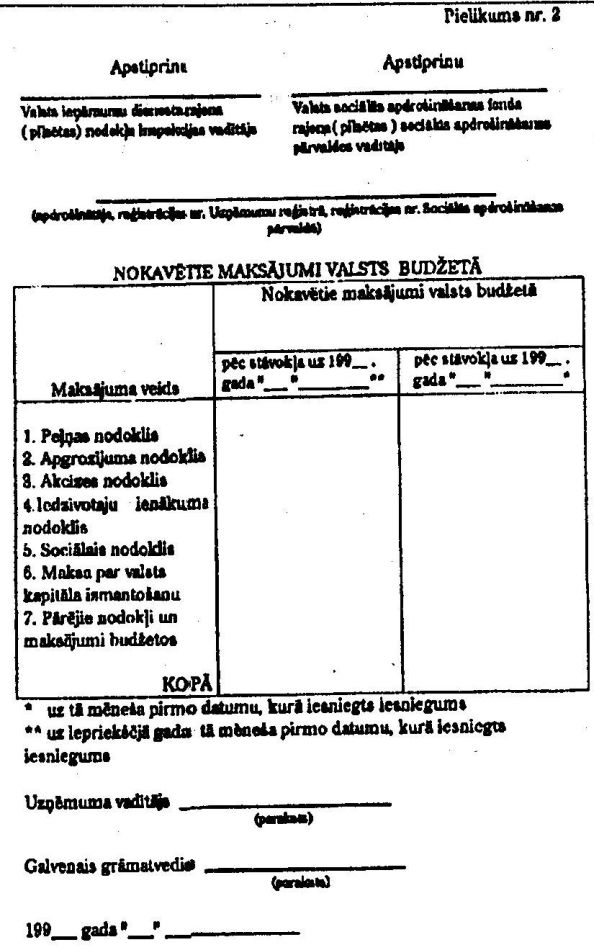

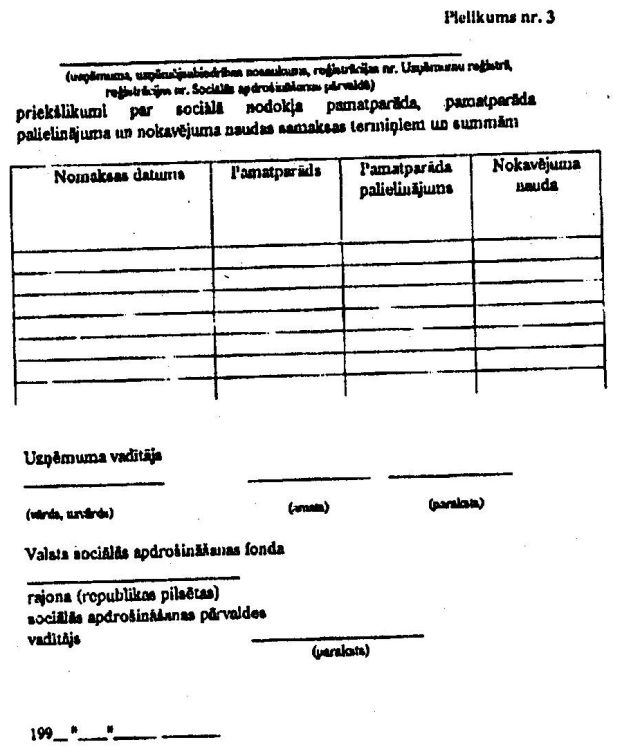

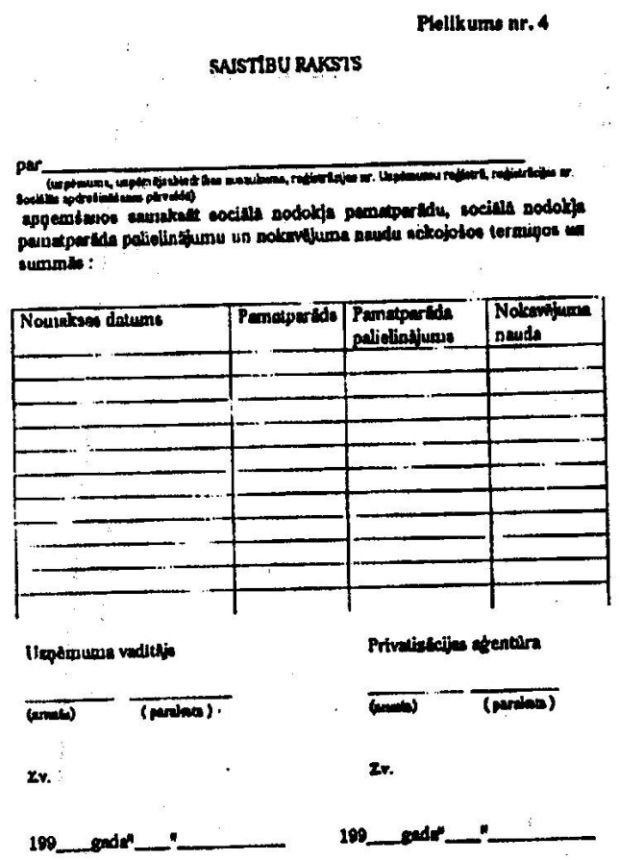

Saskaņā ar Latvijas Republikas likuma "Par nodokļiem un nodevām Latvijas Republikā" 15.panta 1994.gada 15.jūnija redakciju, kas stājas spēkā ar 1994.gada 17.jūliju, Labklājības ministrijai ir tiesības pagarināt nokavēto sociālās apdrošināšanas iemaksu (sociālā nodokļa maksājumu) samaksas termiņu līdz vienam gadam, neaprēķinot likumā noteikto nokavējuma naudu. 1. Labklājības ministrs apstiprina valsts budžetā pārskaitāmo sociālā nodokļa samaksas termiņu pagarināšanas komisiju (tālāk tekstā - "komisiju"), kuras sastāvā ir Labklājības ministrijas un Valsts sociālās apdrošināšanas fonda pārstāvji. Komisija darbojas saskaņā ar labklājības ministra apstiprinātu nolikumu. 2. Apdrošinātājs Labklājības ministrijā iesniedz motivētu rakstveida iesniegumu par nokavēto valsts budžetā pārskaitāmo sociālā nodokļa maksājumu termiņu pagarināšanu. 3. Apdrošinātājam iesniegumā jāuzrāda parāda rašanās iemesli un veiktās ekonomiskās un organizatoriskās darbības tā likvidēšanai. 4. Ja saistības ar kreditoriem sastāda līdz 50% no uzņēmējdarbībai norobežotā ieguldījuma, tad iesniegumam jāpievieno: 4.1. Ziņas par apdrošinātāja reģistrāciju un gada pārskats. 4.1.1. apdrošinātāja reģistrācijas apliecības noraksts; 4.1.2. iepriekšējā gada bilances un tās revidentu pārbaudes akta kopija; 4.1.3. kārtējā gada ceturkšņu bilances kopijas; 4.1.4. iepriekšējā gada peļņas un zaudējuma aprēķina kopija; 4.1.5. kārtējā gada ceturkšņa peļņas un zaudējuma aprēķina kopijas; 4.1.6. apdrošinātāja raksturojums (reģistrētais pamatkapitāls, īpašnieki un tā vadība, darbinieku skaits, patēriņa fonds). 4.2. Naudas līdzekļi un norēķini pēc stāvokļa uz tā mēneša 1.datumu, kurā tiek iesniegts materiāls, (1.pielikums). 5. Ja saistības ar kreditoriem sastāda vairāk par 50% no uzņēmējdarbībai norobežotā ieguldījuma, tad uzņēmumam jāiesniedz auditorkontroles firmas slēdziens, kas aptver 4.1. un 4.2. punktā minētās ziņas, kā arī: 5.1. auditorkontroles firmas slēdziens par situāciju uzņēmumā (apdrošinātāja saimnieciskais stāvoklis, maksātspēja, sadarbības un tirgus iespējas, galvenie riska faktori, darbības un attīstības mērķi un stratēģija); 5.2. auditorkontroles firmas slēdziens par apdrošinātāja plānoto pasākumu finansiālā stāvokļa uzlabošanai efektivitāti. 6. Neatkarīgi no saistību ar kreditoriem lieluma jāiesniedz: 6.1. Ziņas par privatizāciju (privatizētajiem un privatizējamiem uzņēmumiem). 6.1.1. Privatizācijas aģentūras, citas valsts institūcijas vai pašvaldības, kura veikusi vai veiks privatizāciju, izziņa: 6.1.2. privatizētajam uzņēmumam par jau veikto privatizāciju un pārņemtajām nodokļu maksājumu parādu un nokavējuma naudas saistībām, 6.1.3. privatizētajam uzņēmumam par iespējamiem privatizācijas termiņiem, nodokļu maksājumu parādiem un ar tiem saistīto nokavējuma naudu, 6.1.4. auditorkontroles firmas slēdziens par biznesa plānu. 6.2. Valsts sociālās apdrošināšanas fonda atzinums. 6.3. Valsts sociālā apdrošināšanas fonda, Valsts ieņēmumu dienesta rajona (pilsētu) nodaļas nodokļu inspekcijas apstiprināta izziņa par nodokļu parādiem valsts budžetam un to samaksas izpildi (2.pielikums). 6.4. Uzņēmumā nodarbināto skaits un šī skaita iespējamās izmaiņas turpmākā gada laikā, to skaitā nodarbināto pensionāru skaits un to strādājošo skaits, kuriem līdz pensijas vecuma sasniegšanai nav atlicis vairāk par vienu gadu. 6.5. Apdrošinātāja priekšlikumi par sociālā nodokļa pamatparāda, pamatparāda palielinājuma un nokavējuma naudas summu samaksas termiņiem (3.pielikums). 7. Komisijas sekretariāts 10 dienu laikā no iesniegumu un to pielikumu reģistrācijas Labklājības ministrijas Lietvedības nodaļā izskata dokumentu atbilstību instrukcijas 4. vai 5. un 6. punktā minētajam uzskaitījumam. Gadījumā, ja iesniegto dokumentu saraksts nav pilnīgs, dokumentu pakete tiek atgriezta iesniedzējam. (Pasta izdevumus sedz iesniedzējs.) 8. Komisija izskata iesniegumus to reģistrācijas kārtībā un sagatavo slēdzienu par valsts budžetā pārskaitāmo nokavēto maksājumu termiņu pagarināšanu. Labklājības ministrija pieņem lēmumu 30 dienu laikā no visu 4. vai 5. un 6. punktā minēto materiālu saņemšanas dienas. Par lēmumu paziņo apdrošinātājam, Valsts sociālās apdrošināšanas fondam, Privatizācijas aģentūrai un Valsts ieņēmumu dienestam. 9. Atteikuma gadījumā Labklājības ministrija sniedz motivētu rakstveida atbildi apdrošinātājam un informē Valsts sociālās apdrošināšanas fondu, Valsts ieņēmumu dienestu, Privatizācijas aģentūru. 10. Ja atbilstoši šīs kārtības 4. vai 5. un 6. punkta prasībām iesniegtā informācija nav pietiekama lēmuma pieņemšanai, Labklājības ministrija pēc komisijas ierosinājuma var pieprasīt iesniedzējam papildu informāciju un atlikt jautājuma izskatīšanu līdz informācijas saņemšanai, bet ne ilgāk par 15 dienām. 11. Pēc lēmuma pieņemšanas par termiņu pagarināšanu nokavētajām valsts budžetā pārskaitāmajām sociālās apdrošināšanas iemaksām (sociālā nodokļa maksājumiem), bet pirms tā parakstīšanas, - uzņēmums triju dienu laikā iesniedz Labklājības ministrijā Saistību rakstu atbilstoši lēmumam saskaņā ar 4.pielikumu. Uzņēmumiem, kurus nav paredzēts privatizēt tuvākā gada laikā, Privatizācijas aģentūra neapstiprina Saistību rakstu. 12. Ja aprošinātājs neievēro Saistību rakstā uzrādītos nomaksas termiņus, tā darbībā tiek atklāti būtiski nodokļu likumdošanas, uzņēmējdarbību reglamentējošo likumdošanas un normatīvo aktu pārkāpumi, pieaug apdrošinātāja parādi valsts budžetam, Labklājības ministrija pēc saskaņošanas ar komisiju ir tiesīga koriģēt agrāk pieņemto lēmumu un pat atsaukt to. Par lēmuma izmaiņām Labklājības ministrija rakstiski ziņo iesniedzējam, Valsts ieņēmumu dienestam, Privatizācijas aģentūrai un Valsts sociālās apdrošināšanas fondam. Jaunais lēmums stājas spēkā pēc 2 nedēļām no tā pieņemšanas dienas. 13. Apdrošinātājam jāveic pamatparāda, pamatparāda palielinājuma un nokavējuma naudas proporcionāla nomaksa. 14. Ja apdrošinātājs no Labklājības ministrijas saņēmis nokavēto sociālās apdrošināšanas iemaksu (sociālā nodokļa maksājumu) termiņa pagarinājumu, tad līdz pagarinājuma termiņa beigām tas nevar saņemt kārtējo nodokļu maksājumu termiņu pagarinājumus. Izņēmums ir tad, ja apdrošinātājs nokārtojis pirms pagarinājuma termiņa beigām visus Saistību rakstā uzrādītos maksājumus, tad tas var saņemt kārtējo nodokļu maksājumu termiņu pagarinājumu attiecīgajā valsts institūcijā. 15. Apdrošinātāju Saistību rakstu izpildi kontrolē Valsts sociālās apdrošināšanas fonds. Valsts sociālās apdrošināšanas fonds līdz nākamā mēneša, kas seko kalendārajam ceturksnim, 10.datumam iesniedz Labklājības ministrijā Saistību rakstu formai atbilstošu izziņu. Izziņā uzrāda maksājumu izpildes gaitu par katru apdrošinātāju, kurš saņēmis valsts budžetā pārskaitāmo nokavēto sociālās apdrošināšanas iemaksu (sociālā nodokļa maksājumu) pagarinājuma termiņu. 16. Privatizācijas aģentūra un pašvaldības saskaņā ar Latvijas Republikas 1994.gada 17.februāra likumu "Par valsts un pašvaldību īpašuma objektu privatizāciju" ir atbildīgas par to, ka privatizējamā uzņēmuma saistības par pamatparāda, pamatparāda palielinājuma un nokavējuma naudas nomaksas termiņiem un summām (Saistību raksts) pārņem privatizācijas objekts. Pielikumā: pielikumi uz 4 lpp., 1 eks. Sociālās apdrošināšanas departamenta direktore I.Bite

|

Tiesību akta pase

Nosaukums: Par instrukcijas "Par nokavēto sociālā nodokļa maksājumu samaksas termiņa pagarināšanu līdz ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|