Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Latvijas Bankas 2024. gada 16. decembra noteikumus Nr. 376 "Apdrošināšanas sabiedrību, pārapdrošināšanas sabiedrību un ārvalsts apdrošinātāju filiāļu maksātspējas kapitāla prasības un pašu kapitāla aprēķināšanas noteikumi". Finanšu un kapitāla tirgus komisijas normatīvie noteikumi Nr. 248

Rīgā 2020. gada 22. decembrī (Finanšu un kapitāla tirgus komisijas padomes sēdes protokols Nr. 54 9. p.) Apdrošinātāju un pārapdrošinātāju maksātspējas kapitāla prasības un pašu kapitāla aprēķināšanas normatīvie noteikumi

1. "Apdrošinātāju un pārapdrošinātāju maksātspējas kapitāla prasības un pašu kapitāla aprēķināšanas normatīvie noteikumi" (tālāk tekstā – noteikumi) nosaka maksātspējas kapitāla prasības aprēķināšanas kārtību saskaņā ar standarta formulu un izmantojamā pašu kapitāla aprēķināšanas kārtību, kā arī aktīvu un saistību, izņemot tehniskās rezerves, vērtēšanas kārtību maksātspējas aprēķina vajadzībām. 2. Noteikumi ir saistoši apdrošināšanas sabiedrībām un ārvalstu apdrošinātāju filiālēm (tālāk tekstā – apdrošinātājs), kā arī pārapdrošināšanas sabiedrībām (tālāk tekstā – pārapdrošinātājs). 3. Noteikumos lietotie termini: 3.1. parakstīšanas risks (underwriting risk) – zaudējumu vai apdrošināšanas saistību vērtības palielināšanās risks, ko izraisījusi neatbilstīga apdrošināšanas prēmiju noteikšana un pieņēmumi tehnisko rezervju aprēķinā; 3.2. prēmijas un rezerves risks (premium and reserve risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no svārstībām apdrošināšanas gadījumu iestāšanās laikā, biežumā un smaguma pakāpē, kā arī apdrošināšanas atlīdzību prasību izskatīšanas laikā un izmaksu apmērā; 3.3. katastrofas risks (catastrophe risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no ievērojamas nenoteiktības cenu noteikšanā un rezervju veidošanas pieņēmumos par ekstremāliem vai ārkārtējiem gadījumiem; 3.4. mirstības risks (mortality risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no pārmaiņām mirstības rādītāju līmenī, tendencē vai nepastāvībā, ja mirstības rādītāju palielināšanās noved pie apdrošināšanas saistību vērtības palielināšanās; 3.5. ilgdzīvošanas risks (longevity risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no pārmaiņām mirstības rādītāju līmenī, tendencē vai nepastāvībā, ja mirstības rādītāju samazināšanās noved pie apdrošināšanas saistību vērtības palielināšanās; 3.6. invaliditātes un saslimstības risks (disability-morbidity risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no pārmaiņām invaliditātes, slimības un saslimstības rādītāju līmenī, tendencē vai nepastāvībā; 3.7. izdevumu risks (expense risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no pārmaiņām to izdevumu līmenī, tendencē vai nepastāvībā, kas rodas, apkalpojot apdrošināšanas vai pārapdrošināšanas līgumus; 3.8. pārskatīšanas risks (revision risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no svārstībām to pārskatīšanas rādītāju līmenī, tendencē vai nepastāvībā, ko piemēro mūža rentei (annuities), saistībā ar pārmaiņām tiesiskajā vidē vai apdrošinātās personas veselības stāvoklī; 3.9. polises apturēšanas risks (lapse risk) – zaudējumu risks vai apdrošināšanas saistību vērtības palielināšanās risks, kas rodas no izmaiņām polišu neturpināšanas (tai skaitā polišu neturpināšanas iespēju izmantošanas vai turpināšanas iespēju neizmantošanas) gadījumu apmērā vai no polises apturēšanas rādītāju pastāvīga pieauguma vai samazinājuma; 3.10. tirgus risks (market risk) – zaudējumu vai finanšu stāvokļa negatīvu izmaiņu risks, kas tieši vai netieši rodas aktīvu, saistību un finanšu instrumentu tirgus cenu līmeņa svārstību un nepastāvības rezultātā; 3.11. procentu likmju risks (interest rate risk) – aktīvu, pasīvu un finanšu instrumentu vērtību jutīgums pret izmaiņām procentu likmju termiņstruktūrā vai procentu likmju svārstīgumā; 3.12. kapitāla vērtspapīru risks (equity risk) – aktīvu, pasīvu un finanšu instrumentu vērtību jutīgums pret izmaiņām kapitāla vērtspapīru tirgus cenu līmenī vai svārstīgumā; 3.13. īpašuma risks (property risk) – aktīvu un finanšu instrumentu vērtību jutīgums pret izmaiņām nekustamā īpašuma tirgus cenu līmenī vai svārstīgumā; 3.14. likmju starpības risks (spread risk) – aktīvu, pasīvu un finanšu instrumentu vērtību jutīgums pret izmaiņām ienesīguma likmju starpības līmenī vai svārstīgumā attiecībā pret bezriska procentu likmju termiņstruktūru; 3.15. ārvalstu valūtas risks (currency risk) – aktīvu, pasīvu un finanšu instrumentu vērtību jutīgums pret izmaiņām vai svārstībām valūtas maiņas kursa līmenī; 3.16. tirgus riska koncentrācijas (market risk concentrations) – apdrošinātāja vai pārapdrošinātāja papildu riski, kas izriet vai nu no diversifikācijas trūkuma aktīvu portfelī, vai no pārmērīgi liela saistību nepildīšanas riska, ko rada atsevišķs vērtspapīru emitents vai saistītu emitentu grupa; 3.17. darījuma partneru saistību nepildīšanas risks (counterparty default risk) – zaudējumu vai negatīvu izmaiņu finanšu stāvoklī risks, kas rodas darījuma partneru un debitoru kredītstāvokļa svārstību rezultātā, kam pakļauts apdrošinātājs vai pārapdrošinātājs; 3.18. nemateriālo aktīvu risks (intangible asset risk) – zaudējumu vai negatīvu izmaiņu finanšu stāvoklī risks, kas rodas nemateriālo aktīvu vērtības svārstību rezultātā; 3.19. operacionālais risks (operational risk) – zaudējumu risks, ko rada prasībām neatbilstošas vai nepilnīgas iekšējo procesu norises, personāla kļūdas vai iekšēji krāpnieciski darījumi, sistēmu darbība vai ārējo apstākļu ietekme; 3.20. riska mazināšanas metodes – visas metodes, kas apdrošinātājam vai pārapdrošinātājam ļauj nodot daļu risku vai visus riskus citai pusei; 3.21. diversifikācijas ietekme – apdrošinātāja, pārapdrošinātāja un grupas riska darījumu vērtības samazināšanās saistībā ar uzņēmējdarbības diversifikāciju atbilstoši iespējai kāda riska negatīvo rezultātu kompensēt ar cita riska labvēlīgāku rezultātu, ja šie riski nav pilnībā savstarpēji saistīti; 3.22. papildu pašu kapitāla instruments – pašu kapitāla instruments, kas, ja tiek pieprasīta tā apmaksa, tiek vienlaikus atspoguļots bilancē aktīvu postenī (piemēram, prasības uz pieprasījumu pret kredītiestādēm) un pasīvu postenī, kas atspoguļo apmaksātāja līdzdalību apdrošinātāja vai pārapdrošinātāja kapitālā (piemēram, akciju kapitāls vai pajas, vai subordinētais kapitāls); 3.23. bruto pašu kapitāla zudums – nedzīvības apdrošināšanas katastrofas riska apakšmoduļu noteikts pamata pašu kapitāla zudums, kas aprēķināts šādi: 3.23.1. nedzīvības apdrošināšanas katastrofas riska apakšmoduļiem, kas neietver savā aprēķinā citu apakšmoduli, – izmantojot attiecīgā apakšmoduļa aprēķina formulu; 3.23.2. nedzīvības apdrošināšanas katastrofas riska apakšmoduļiem, kas savā aprēķinā ietver citus apakšmoduļus, – izmantojot attiecīgā apakšmoduļa aprēķina formulu un iekļaujot formulā kā izejas datus citu attiecīgo apakšmoduļu aprēķina formulas rezultātus, ņemot vērā riska mazināšanas metožu ietekmi; 3.24. summējošs katastrofas notikums – katastrofas notikums, kura ietekme akumulējas un ietekmē apdrošināšanas līgumu grupu kopumā un kura ietekme uz atsevišķiem apdrošināšanas līgumiem nav nosakāma; 3.25. atsevišķs katastrofas notikums – katastrofas notikums, kas ietekmē atsevišķi identificējamus apdrošināšanas līgumus vai vienu apdrošināšanas līgumu; 3.26. dezagregācija (disaggregation) – sadalīšana elementos vai sastāvdaļās atbilstoši kontekstam; 3.27. bruto notikums – katastrofas notikums atbilstošā detalizācijas pakāpē, lai tam piemērotu cedētās pārapdrošināšanas programmu, t.i., bruto pašu kapitāla zudums pēc dezagregācijas; 3.28. katastrofu apakšmoduļa atzari – jebkura Eiropas Komisijas Deleģētās regulas (ES) 2015/35 (2014. gada 10. oktobris), ar ko papildina Eiropas Parlamenta un Padomes Direktīvu 2009/138/EK par uzņēmējdarbības uzsākšanu un veikšanu apdrošināšanas un pārapdrošināšanas jomā (Maksātspēja II), (tālāk tekstā – ES regula Nr. 2015/35) 119. pantā minētā galvenā nedzīvības apdrošināšanas katastrofas riska apakšmoduļa apakšmoduļi; 3.29. ienākošā atjaunināšanas prēmija – pārapdrošināšanas seguma atjaunināšanas prēmija, kas atbilstoši pārapdrošināšanas līguma nosacījumiem var tikt maksāta apdrošinātājam vai pārapdrošinātājam; 3.30. vienlaicīga zaudējuma segums (clash cover) – zaudējumu pārsnieguma (excess of loss) pārapdrošināšanas līgums, kurš nodrošina pārapdrošināšanas segumu, ja viena un tā paša notikuma rezultātā ir radušies zaudējumi attiecībā uz diviem vai vairākiem viena apdrošinātāja apdrošināšanas līgumiem, un kurā pārapdrošināšanas seguma piemērošanas robežsumma parasti ir augstāka par atsevišķa apdrošināšanas līguma apdrošinājuma summu; 3.31. moduļa komponente – nedzīvības apdrošināšanas katastrofas riska apakšmoduļa aprēķina vienība (apakšmoduļa, reģiona vai zonas detalizācijas līmenī), kam var tikt aprēķināta maksātspējas kapitāla prasība; 3.32. īsā kapitāla vērtspapīru pozīcija – īsā pozīcija attiecībā uz kapitāla vērtspapīriem īsās pārdošanas rezultātā (Eiropas Parlamenta un Padomes Regulas (ES) Nr. 236/2012 (2012. gada 14. marts) par īso pārdošanu un dažiem kredītriska mijmaiņas darījumu aspektiem 2. panta 1.b) punkta izpratnē); 3.33. nosacītie atliktie nodokļi – summa, kas iekļaujama maksātspējas kapitāla prasības aprēķinā, lai atspoguļotu korekciju atbilstoši atlikto nodokļu zaudējumu segšanas spējai, un kas aprēķināta, summējot atbilstošo nodokļu likmju reizinājumu ar attiecīgajām ar nodokli apliekamo summu izmaiņām, kas rodas kā pagaidu atšķirība starp apliekamajām summām, vērtēšanā piemērojot Apdrošināšanas un pārapdrošināšanas likuma 98. panta prasības, un apliekamajām summām, vērtēšanā ņemot vērā ES regulas Nr. 2015/35 207. panta 1. punktā noteiktā tūlītējā pašu kapitāla zuduma ietekmi. Apdrošinātājs vai pārapdrošinātājs izvērtē apmēru, kādā nosacītie atliktie nodokļi varētu tikt atzīti bilancē pēc tūlītēja pašu kapitāla zuduma saskaņā ar maksātspējas kapitāla prasības aprēķinā noteiktajiem scenārijiem; 3.34. pārējo terminu lietojums šajos noteikumos atbilst Finanšu un kapitāla tirgus komisijas (tālāk tekstā – Komisija) 2020. gada 4. augusta normatīvajos noteikumos Nr. 114 "Apdrošināšanas un pārapdrošināšanas sabiedrību un ārvalsts apdrošinātāju filiāļu gada pārskata un konsolidētā gada pārskata sagatavošanas normatīvie noteikumi" lietotajiem terminiem. 4. Apdrošinātājs vai pārapdrošinātājs aktīvu un saistību, izņemot tehniskās rezerves, vērtēšanu (tālāk tekstā – aktīvu un saistību vērtēšana) maksātspējas aprēķina vajadzībām, kas ietver maksātspējas kapitāla prasības, minimālās kapitāla prasības un pašu kapitāla aprēķinu, veic saskaņā ar ES regulas Nr. 2015/35 I sadaļas II nodaļā noteiktajām prasībām un šajā nodaļā minēto. 5. Apdrošinātājs vai pārapdrošinātājs aktīvu un saistību vērtēšanai piemēro būtiskuma principu saskaņā ar ES regulas Nr. 2015/35 1. apsvērumā minēto. Piemērojot būtiskuma principu, ceturkšņa maksātspējas aprēķina datu vērtējumā uz aplēsēm un aplēšu metodēm var paļauties lielākā mērā nekā gada maksātspējas aprēķina datu vērtējumā, ņemot vērā 34. Starptautiskā Grāmatvedības standarta "Starpperioda finanšu pārskati" 23.–25. punktā minēto. 6. Apdrošinātājs vai pārapdrošinātājs vērtēšanas metodes piemēro konsekventi. Vienlaikus apdrošinātājs vai pārapdrošinātājs izvērtē, vai, ņemot vērā 13. Starptautiskā Finanšu pārskatu standarta "Patiesās vērtības novērtēšana" 65. punktā minēto apstākļu izmaiņas, nav nepieciešams veikt izmaiņas vērtēšanas metodēs vai to piemērošanā, lai vērtējums būtu atbilstīgs Apdrošināšanas un pārapdrošināšanas likuma 98. pantā noteiktajam. 7. Ja apdrošinātājs vai pārapdrošinātājs, ievērojot ES regulas Nr. 2015/35 10. pantā minēto novērtēšanas hierarhiju, izvēlas piemērot alternatīvas novērtēšanas metodes ieguldījumu īpašuma un materiālo aktīvu, kas paredzēti pašu darbības nodrošināšanai, vērtēšanai, tas izvēlas ES regulas Nr. 2015/35 10. panta 7. punktā minēto metodi, kura sniedz visatbilstošāko aplēsi par vērtību, kādā aktīvu varētu apmainīt labi informētu, ieinteresētu un savstarpēji nesaistītu pušu darījumā. Piemērojot alternatīvas novērtēšanas metodes saskaņā ar ES regulas Nr. 2015/35 10. panta 6. punktu, apdrošinātājs vai pārapdrošinātājs izvērtē informāciju no dažādiem avotiem saskaņā ar 40. Starptautiskā Grāmatvedības standarta "Ieguldījumu īpašums" 46. punktā minēto. 8. Atsevišķos gadījumos šo noteikumu 7. punktā minētās informācijas izmantošanas rezultātā var iegūt atšķirīgus īpašuma vērtības novērtējumus. Apdrošinātājs vai pārapdrošinātājs kritiski izvērtē šādu atšķirību iemeslus un nosaka visticamāko īpašuma vērtību novērtējuma aplēšu diapazonā. 9. Apdrošinātājs vai pārapdrošinātājs, nosakot materiālo aktīvu, kas paredzēti pašu darbības nodrošināšanai, vērtību, ņem vērā apdrošinātāja vai pārapdrošinātāja spēju izmantot materiālo aktīvu tā visplašākajā un vislabākajā izmantošanas veidā vai pārdodot to citam tirgus dalībniekam, kas izmantotu materiālo aktīvu tā visplašākajā un vislabākajā izmantošanas veidā, saskaņā ar 13. Starptautisko Finanšu pārskatu standartu "Patiesās vērtības novērtēšana". 10. Ja ieguldījumu īpašuma un materiālo aktīvu, kas paredzēti pašu darbības nodrošināšanai, vērtības novērtējums pārskata datumā pamatots ar neatkarīga nekustamā īpašuma vērtētāja sagatavotu novērtējumu vai citu informāciju, kas iegūta pirms pārskata datuma, apdrošinātājs vai pārapdrošinātājs dokumentē un uzglabā pierādījumus, ka ir veiktas visas nepieciešamās korekcijas, lai ņemtu vērā vērtības izmaiņas, kādas ir notikušas laika periodā starp vērtējuma sagatavošanas datumu vai citas informācijas iegūšanas datumu un pārskata sagatavošanas datumu, vai pamato, ka korekcijas nav nepieciešamas, piemēram, ja vērtējuma vai citas informācijas iegūšanas datuma atšķirība no pārskata sagatavošanas datuma ir neliela. 11. Finanšu saistību vērtēšanai piemēro ES regulas Nr. 2015/35 14. panta 1. punktu, t.i., izmanto metodes, kuru rezultātā iegūst vērtību, kādā saistības varētu nodot vai nokārtot labi informētu, ieinteresētu un savstarpēji nesaistītu pušu darījumā, un neveic korekcijas par izmaiņām apdrošinātāja vai pārapdrošinātāja pašu kredītstāvoklī (own credit standing) pēc finanšu saistību sākotnējās atzīšanas. Apdrošinātājs vai pārapdrošinātājs nosaka finanšu saistību patieso vērtību saskaņā ar ES regulas Nr. 2015/35 9. panta 1. punktu un pēc sākotnējās atzīšanas izslēdz turpmākās vērtības korekcijas, kas attiecas uz izmaiņām apdrošinātāja vai pārapdrošinātāja pašu kredītstāvoklī. Nosakot patiesās vērtības izmaiņu apmēru, kas attiecināms uz pašu kredītrisku, izmanto vienu no 7. Starptautiskā Finanšu pārskatu standarta "Finanšu instrumenti: informācijas atklāšana" 10. punktā minētajām metodēm. 12. Ja apdrošinātājs vai pārapdrošinātājs vērtē līdzdalību saistīto sabiedrību pamatkapitālā, piemērojot pašu kapitāla metodi saskaņā ar ES regulas Nr. 2015/35 9. panta 1. punktu un 13. panta 5. punktu, bet saistītā sabiedrība grāmatvedības kārtošanai piemēro atšķirīgus grāmatvedības pamatprincipus (nepiemēro Starptautiskos Finanšu pārskatu standartus), tad maksātspējas aprēķina vajadzībām apdrošinātājs vai pārapdrošinātājs veic korekcijas, lai atzītu šādas saistītās sabiedrības aktīvus un saistības saskaņā ar Starptautiskajiem Finanšu pārskatu standartiem. 13. Ja, piemērojot ES regulas Nr. 2015/35 13. panta 5. punktu, apdrošinātājs vai pārapdrošinātājs neveic saistīto sabiedrību aktīvu un saistību vērtības starpību aprēķinu saskaņā ar ES regulas Nr. 2015/35 13. panta 4. punktu, tas dokumentē un uzglabā pamatojumu, kādēļ tas nav veikts. 14. Ja apdrošinātājs vai pārapdrošinātājs vērtē līdzdalību saistīto sabiedrību pamatkapitālā, izmantojot alternatīvas vērtēšanas metodes saskaņā ar ES regulas Nr. 2015/36 13. panta 1. punkta c) apakšpunktu, tas dokumentē un uzglabā pamatojumu, kāpēc nav iespējams pārvērtēt saistītās sabiedrības aktīvus un saistības, izmantojot standarta vērtēšanas metodi vai pielāgotu pašu kapitāla metodi. 15. Slēdzot darījumu, kas apdrošinātājam vai pārapdrošinātājam rada papildu pašu kapitāla posteni (instrumentu), tas izvērtē, vai atzīt attiecīgās iespējamās saistības kā saistības saskaņā ar ES regulas Nr. 2015/35 11. pantu. Iespējamo saistību apmēra noteikšanā ņem vērā visas apdrošinātājam vai pārapdrošinātājam pieejamās prognozes par iespējamām naudas plūsmām un risku, ka faktiskās izejošās naudas plūsmas var būt lielākas un atšķirties no prognozētajām. Apdrošinātājs vai pārapdrošinātājs dokumentē un uzglabā pamatojumu, ja tas nav atzinis iespējamās saistības apstākļos, kad ir noslēgta vienošanās ar citu sabiedrību, t.sk. ar citu grupas sabiedrību, un par šo vienošanos apdrošinātājs vai pārapdrošinātājs ir saņēmis Komisijas atļauju iekļaut to pašu kapitāla aprēķinā kā papildu pašu kapitāla posteni. 16. Atliktā nodokļa atzīšanu un vērtēšanu apdrošinātājs vai pārapdrošinātājs veic saskaņā ar ES regulas Nr. 2015/35 15. pantu, ņemot vērā tālāk minēto: 16.1. atliktā nodokļa aktīvu un atliktā nodokļa saistību diskontēšana netiek pieļauta maksātspējas aprēķina vajadzībām; 16.2. atliktā nodokļa aktīvus un atliktā nodokļa saistības savstarpēji ieskaita vienīgi tad, ja apdrošinātājam vai pārapdrošinātājam ir juridiski pamatotas tiesības veikt pārskata perioda nodokļa aktīvu ieskaitu pret pārskata perioda nodokļa saistībām, kā arī ja atliktā nodokļa aktīvi un atliktā nodokļa saistības attiecas uz apdrošinātāja vai pārapdrošinātāja ienākuma nodokļa summu, kuras iekasēšanu administrē viena un tā pati nodokļu iestāde; 16.3. ja apdrošinātājam vai pārapdrošinātājam ar nodokli apliekamās pagaidu starpības ir nepietiekamas, tad atliktā nodokļa aktīvu atzīst, ņemot vērā 12. Starptautiskā Grāmatvedības standarta "Ienākuma nodokļi" 29. punkta a) apakšpunktā minētos nosacījumus; 16.4. izstrādājot ar nodokli apliekamās peļņas prognozes un vērtējot iespējamību, ka nākotnē radīsies pietiekama ar nodokli apliekamā peļņa, apdrošinātājs vai pārapdrošinātājs: 16.4.1. ņem vērā, ka pat stabilu ienākumu vēsture nenodrošina pietiekami objektīvu pierādījumu par nākotnes peļņas gūšanu; 16.4.2. ņem vērā, ka nenoteiktības pakāpe attiecībā uz nākotnē sagaidāmo ar nodokli apliekamo peļņu atkarīga no sagaidāmā apdrošināšanas darbības apjoma pieauguma, kad prognožu periods palielinās, un šī prognozētā peļņa ir sagaidāma periodos, kas pārsniedz parasto apdrošinātāja vai pārapdrošinātāja darbības plānošanas ciklu; 16.4.3. izvērtē iespēju, ka izmaiņas nodokļu likumos var aizkavēt vai ierobežot neizmantoto nodokļa zaudējumu un neizmantoto nodokļa kredītu atgūšanu; 16.4.4. izvairās no dubultās uzskaites, t.i., ar nodokli apliekamo peļņu, kas rodas ar nodokli apliekamās pagaidu starpības apvērses rezultātā, izslēdz no sagaidāmās ar nodokli apliekamās nākotnes peļņas, ja tā tikusi izmantota, lai pamatotu atliktā nodokļa aktīva atzīšanu; 16.4.5. nodrošina, ka, izstrādājot ar nodokli apliekamās peļņas prognozes, tās ir gan ticamas, gan saskaņotas ar pieņēmumiem, kas iekļauti citās prognozēs. Prognožu pamatā esošie pieņēmumi īpaši tiek saskaņoti ar maksātspējas aprēķina vajadzībām sagatavotajos pārskatos atzīto tehnisko rezervju un aktīva posteņu vērtējuma pamatā esošajiem pieņēmumiem. 17. Par šo noteikumu 16. punktā minēto vērtēšanu apdrošinātājs vai pārapdrošinātājs dokumentē un uzglabā pierādījumus, kas satur vismaz šādu informāciju: 17.1. pagaidu starpību avotus, kas var izraisīt atliktā nodokļa atzīšanu; 17.2. atliktā nodokļa atzīšanas un vērtēšanas principus; 17.3. atzīto atliktā nodokļa aktīvu vai atliktā nodokļa saistību summu aprēķinu un tā pamatā esošos pieņēmumus par katru pagaidu starpības veidu, t.i., ar nodokli apliekamo pagaidu starpību un atskaitāmo pagaidu starpību, un par katru neizmantotā nodokļa zaudējuma un neizmantotā nodokļa kredīta veidu; 17.4. aprakstu par atliktā nodokļa aktīvu atzīšanu, kas ietver vismaz tālāk norādīto: 17.4.1. informāciju, vai apdrošinātājam vai pārapdrošinātājam pastāv ar nodokli apliekamas pagaidu starpības, kuras attiecas uz ienākuma nodokli, kura iekasēšanu administrē viena un tā pati nodokļu iestāde, un kuru apvērse sagaidāma tajā pašā pārskata periodā, kad sagaidāma atskaitāmās pagaidu starpības apvērse, vai kuras radīs ar nodokli apliekamas summas, pret kurām var izmantot neizmantotos nodokļa zaudējumus vai neizmantotos nodokļa kredītus, pirms ir beidzies to termiņš; 17.4.2. ja apdrošinātājam vai pārapdrošinātājam pastāv nepietiekamas ar nodokli apliekamas pagaidu starpības, kuras attiecas uz ienākuma nodokli, kura iekasēšanu administrē viena un tā pati nodokļu iestāde, pierādījumus pamatojumam, ka apdrošinātājam vai pārapdrošinātājam būs pietiekama ar nodokli apliekama peļņa tajā pašā pārskata periodā, kurā apvērstas atskaitāmās pagaidu starpības, vai pārskata periodos, kuros nodokļa zaudējumus, kas izriet no atliktā nodokļa aktīva, var pārnest uz iepriekšējiem vai nākamajiem pārskata periodiem, vai pastāv iespēja, ka apdrošinātājam vai pārapdrošinātājam radīsies ar nodokli apliekama peļņa, pirms būs beidzies neizmantoto nodokļa zaudējumu vai neizmantoto nodokļa kredītu termiņš; 17.5. atskaitāmo pagaidu starpību, neizmantoto nodokļa zaudējumu un neizmantoto nodokļa kredītu, kuriem ir vai nav atzīti atliktā nodokļa aktīvi, apmēru un to termiņa beigu datumus. 18. Ja līdzdalība saistītajās sabiedrībās tiek izslēgta no grupas uzraudzības saskaņā ar Apdrošināšanas un pārapdrošināšanas likuma 199. panta pirmo daļu, apdrošinātājs vai pārapdrošinātājs piemēro šādus principus, atzīstot atlikto nodokli: 18.1. ja līdzdalība saistītajās sabiedrībās tiek izslēgta no grupas uzraudzības saskaņā ar Apdrošināšanas un pārapdrošināšanas likuma 199. panta pirmās daļas 1. punktu, atliktais nodoklis, kas saistīts ar šo izslēgto sabiedrību, nav jāatzīst ne individuālā, ne grupas līmenī; 18.2. ja līdzdalība saistītajās sabiedrībās tiek izslēgta no grupas uzraudzības saskaņā ar Apdrošināšanas un pārapdrošināšanas likuma 199. panta pirmās daļas 2. vai 3. punktu, atliktais nodoklis, kas saistīts ar šo izslēgto sabiedrību, nav jāatzīst grupas līmenī. 19. Lai noteiktu apdrošinātāja vai pārapdrošinātāja dalību (participation) finanšu iestādēs un kredītiestādēs pašu kapitāla aprēķina vajadzībām atbilstoši šo noteikumu 116. punkta un ES regulas Nr. 2015/35 68. panta prasībām, kā arī lai noteiktu saistītās sabiedrības maksātspējas kapitāla prasības aprēķina vajadzībām atbilstoši ES regulas Nr. 2015/35 168. un 171. panta prasībām, apdrošinātājs vai pārapdrošinātājs identificē dalību vai saistīto sabiedrību, pamatojoties uz savu individuālās dalības sabiedrības vērtējumu, neņemot vērā iespējamo kopējās līdzdalības vērtējumu grupas līmenī. Dalība finanšu iestādēs un kredītiestādēs tiek iekļauta vai nu pašu kapitāla aprēķinā, vai maksātspējas kapitāla prasības aprēķinā atbilstoši šo noteikumu 1. pielikumā noteiktajai lēmuma pieņemšanas shēmai. 20. Lai identificētu saistīto sabiedrību, pamatojoties uz tiešā vai kontroles veidā iegūtām balsstiesībām vai līdzdalību, dalības sabiedrība nosaka: 20.1. savā turējumā esošās balsstiesības procentuāli no kopējām citas komercsabiedrības balsstiesībām; 20.2. savā turējumā esošās citas komercsabiedrības visu veidu akcijas vai daļas procentuāli no kopējā citas sabiedrības emitētā pamatkapitāla neatkarīgi no balsstiesīgo akciju skaita. 21. Ieguldījums citā komercsabiedrībā tiek uzskatīts par dalību, ja šo noteikumu 20.1. vai 20.2. punktā noteiktais procentuālais apmērs ir 20 procentu vai vairāk. Ja apdrošinātājam vai pārapdrošinātājam ir dalība apdrošināšanas vai pārapdrošināšanas komersantā, šo noteikumu 20.1. punktā minētās balsstiesības attiecas uz apmaksāto parasto akciju kapitālu, kā noteikts ES regulas Nr. 2015/35 69. panta (a) punkta i) apakšpunktā, un šo noteikumu 20.2. punktā minētās akcijas attiecas uz apmaksāto parasto akciju kapitālu, kā arī apmaksātajām priekšrocību akcijām, kā noteikts ES regulas Nr. 2015/35 69. panta (a) punkta v) apakšpunktā. 22. Apdrošinātājs vai pārapdrošinātājs novērtē savas līdzdalības procentuālo apmēru, kā noteikts šo noteikumu 19., 20. un 21. punktā, ik reizi, kad tiek aprēķināta maksātspējas kapitāla prasība atbilstoši Latvijas Republikas un Eiropas Savienības normatīvo aktu prasībām. 23. Identificējot saistīto sabiedrību atbilstoši Apdrošināšanas un pārapdrošināšanas likuma 1. panta pirmās daļas 37. un 38. punkta prasībām, pamatojoties uz to, ka apdrošinātājam vai pārapdrošinātājam ir izšķiroša vai būtiska ietekme citā komercsabiedrībā, tiek novērtēti šādi apstākļi: 23.1. apdrošinātāja vai pārapdrošinātāja esošā līdzdalība citā komercsabiedrībā un iespējamā līdzdalības palielināšanās saistībā ar turējumā esošiem iespēju līgumiem vai citiem instrumentiem; 23.2. apdrošinātāja vai pārapdrošinātāja biedra pajas savstarpējās apdrošināšanas kooperatīvajā biedrībā vai savstarpējās apdrošināšanas tipa sabiedrībā un iespējamā biedra paju apmēra palielināšanās; 23.3. apdrošinātāja vai pārapdrošinātāja pārstāvniecība citas komercsabiedrības valdē vai citā pārvaldes institūcijā; 23.4. apdrošinātāja vai pārapdrošinātāja iesaistīšanās sabiedrības politikas veidošanas procesos, tostarp lēmumu pieņemšanā par dividendēm vai citu peļņas sadali; 23.5. būtiski darījumi starp apdrošinātāju vai pārapdrošinātāju un citu komercsabiedrību; 23.6. apdrošinātāja vai pārapdrošinātāja un citas komercsabiedrības savstarpēja apmaiņa ar jebkuras pārvaldes institūcijas locekļiem; 23.7. komercsabiedrības nodrošināšana ar būtisku tehnisku informāciju; 23.8. vienota apdrošinātāja vai pārapdrošinātāja un citas komercsabiedrības vadība. 24. Papildus ES regulas Nr. 2015/35 84. pantā noteiktajām prasībām attiecībā uz caurskatīšanas pieejas piemērošanu maksātspējas kapitāla prasības aprēķinā apdrošinātājs vai pārapdrošinātājs ievēro šādas prasības: 24.1. caurskatīšanas pieeja tiek piemērota arī ieguldījumiem naudas tirgus fondos; 24.2. nepieciešamības gadījumā, tai skaitā gadījumos, kad fonds ir veicis ieguldījumus citā fondā, apdrošinātājs vai pārapdrošinātājs veic vairākkārtīgu caurskatīšanu, līdz tiek aptverti visi būtiskie riski. 25. Ieguldījumiem, kas saistīti ar nekustamo īpašumu, apdrošinātājs vai pārapdrošinātājs piemēro šādus nosacījumus: 25.1. īpašuma riska apakšmoduļa prasības attiecas uz šādiem ieguldījumiem: 25.1.1. īpašuma tiesībām uz zemi, ēkām un nekustamo īpašumu; 25.1.2. ieguldījumiem īpašumā pašu vajadzībām; 25.2. ieguldījumiem tādas komercsabiedrības kapitāla vērtspapīros, kuras darbība ietver tikai nekustamā īpašuma pārvaldīšanu vai administrēšanu, nekustamā īpašuma projektu attīstīšanu vai līdzīgu darbību, tiek piemērotas kapitāla vērtspapīru riska apakšmoduļa prasības; 25.3. ieguldījumiem nekustamajā īpašumā, kas tiek veikti, izmantojot kolektīvo ieguldījumu fondus, tiek piemērota caurskatīšanas pieeja. 26. Ja caurskatīšanas pieejas piemērošana nav iespējama un apdrošinātājs vai pārapdrošinātājs maksātspējas kapitāla prasības aprēķinā izmanto kolektīvo ieguldījumu uzņēmumu vai fondu pamatā esošo plānoto aktīvu sadali noteiktās datu grupās atbilsoši ES regulas Nr. 2015/35 84. panta 3. punkta prasībām, tiek ievēroti šādi nosacījumi: 26.1. ja šīs datu grupas likmju starpības riska un procentu likmju riska noteikšanas vajadzībām tiek grupētas, pamatojoties uz ilguma (duration) intervāliem vai kredītkvalitātes pakāpi, apdrošinātājs vai pārapdrošinātājs spēj pamatot, ka, nosakot ilgumu vai kredītkvalitātes pakāpi grupām, ir piemērota piesardzīga pieeja; 26.2. ja, piemērojot grupēšanu, apdrošinātājs vai pārapdrošinātājs tirgus riska koncetrācijas apakšmoduļa aprēķināšanas vajadzībām nevar pierādīt, ka attiecīgās aktīvu grupas neietver viena un tā paša nosaukuma riska darījumus, tad visi grupētie aktīvi tiek uzskatīti par viena nosaukuma riska darījumu; 26.3. šo noteikumu 26.2. punkta prasības nav spēkā, ja ieguldījumu fonds tiek pārvaldīts, ievērojot viena nosaukuma riska darījumu vērtībai noteiktus ierobežojumus; 26.4. lai noteiktu tirgus riska koncentrācijas kapitāla prasības aprēķina bāzi, noteiktas datu grupas ietvaros tiek apkopoti visi attiecīgie aktīvi no visiem kolektīvajiem ieguldījumu fondiem, kuros tie ir izvietoti, un tiem tiek pievienoti pārējie apdrošinātāja vai pārapdrošinātāja aktīvi, kam ir identificējami viena nosaukuma riska darījumi un kas atbilst attiecīgās datu grupas pazīmēm. 27. Aprēķinot maksātspējas kapitāla prasību attiecībā uz netiešiem katastrofas riska darījumiem, tai skaitā ieguldījumiem katastrofu obligācijās, kuros pamatsummas vai procentu maksājuma apmērs ir atkarīgs no noteikta katastrofas notikuma iestāšanās, tiek ņemts vērā gan riska darījumā ietvertais kredītrisks, gan katastrofas risks. Katastrofas risks tiek ietverts attiecīgajā katastofas riska apakšmodulī līdzīgi kā apdrošinātāja vai pārapdrošinātāja tiešā turējumā esošs katastrofas riska darījums. 28. Ja apdrošinātājs vai pārapdrošinātājs emitē katastrofu obligācijas, kas neatbilst ES regulas Nr. 2015/35 208.–215. pantā riska mazināšanas metodēm noteiktajām prasībām, šīs obligācijas nevar tikt uzskatītas par riska mazināšanas metodi maksātspējas kapitāla prasības aprēķina vajadzībām. 29.1. standarta formulas mirstības riska apakšmoduļa kapitāla prasību aprēķina, pamatojoties uz terminēto dzīvības apdrošināšanas līgumu teorētisko portfeli, kas atbilst šādiem nosacījumiem: 29.1.1. līgumos paredzēta noteiktas summas izmaksa nāves gadījumā; 29.1.2. portfelis aptver tādu apdrošināto personu grupu, kas ir līdzīga ilgdzīvošanas indeksa pamatā esošajai atsauces iedzīvotāju grupai; 29.1.3. katra apdrošināšanas līguma termiņš ir līdzīgs kupona izmaksas termiņam; 29.1.4. teorētiskais portfelis tiek veidots tā, lai kopējie izmaksājamie labumi būtu līdzvērtīgi kopējai kuponu summai; 29.2. standarta formulas likmju starpības riska apakšmoduļa kapitāla prasību aprēķina, pamatojoties tādām obligācijām vai aizdevumiem, kuru tirgus vērtība, ilgums un kredīta kvalitātes pakāpe ir līdzīga attiecīgajam ilgdzīvošanas instrumentam. 30. Ja apdrošinātājs vai pārapdrošinātājs emitē ilgdzīvošanas obligācijas, tas aprēķina ilgdzīvošanas riska apakšmoduļa kapitāla prasību, pamatojoties uz teorētisku uzkrājošās dzīvības apdrošināšanas līgumu portfeli, kurā noteiktas summas izmaksa tiek veikta, sasniedzot noteiktu vecumu, un kura naudas plūsma kopumā ir līdzīga emitēto ilgdzīvošanas obligāciju naudas plūsmai. 31. Ja apdrošinātājs vai pārapdrošinātājs ir pakļauts bāzes riskam (basis risk), ko rada parakstīšanas riska valūtas un riska mazināšanas metodes valūtas nesakritība, šis risks tiek ņemts vērā maksātspējas kapitāla prasības aprēķina attiecīgajā parakstīšanas riska modulī atbilstoši ES regulas Nr. 2015/35 prasībām. 32. Atbilstoši ES regulas Nr. 2015/35 210. pantā noteiktajam riska mazināšanas metodes nerada būtisku bāzes risku, ja ir ievēroti šādi nosacījumi: 32.1. riska darījumi, kurus sedz riska mazināšanas metode, ir būtībā līdzīgi apdrošinātāja vai pārapdrošinātāja riska darījumiem; 32.2. riska darījuma vērtības izmaiņas, ko sedz riska mazināšanas metode, ir līdzvērtīgas apdrošinātāja vai pārapdrošinātāja riska darījumu izmaiņām visaptverošu stresa scenāriju, tai skaitā scenāriju, kas atbilst ticamības līmenim 99.5 procentu apmērā viena gada laikā, piemērošanas rezultātā. 33. Lai finanšu riska mazināšanas metodes varētu tikt ņemtas vērā maksātspējas kapitāla prasības aprēķinā atbilstoši ES regulas Nr. 2015/35 212. pantā noteiktajam, apdrošinātājs vai pārapdrošinātājs novērtē šādus faktorus: 33.1. bāzes riska būtiskumu attiecībā uz riska mazināšanas metodes segto riska darījumu un apdrošinātāja vai pārapdrošinātāja riska darījumiem, neņemot vērā citus bilances posteņus, ja vien nav konstatēta pastāvīga un konsekventa saikne starp citiem bilances posteņiem un sabiedrības riska darījumiem; 33.2. šo noteikumu 32. punktā noteikto riska darījumu būtības līdzību, ņemot vērā attiecīgo instrumentu vai vienošanās noteikumus un nosacījumus un prasības, kas regulē finanšu tirgus, kuros tiek kotētas šo instrumentu cenas, vai kas nodrošina datus to vērtēšanai; 33.3. šo noteikumu 32. punktā noteikto riska darījumu izmaiņas, piemērojot visaptverošus riska scenārijus, tai skaitā maksātspējas kapitāla prasības standarta formulas moduļos un apakšmoduļos ietvertos scenārijus, ņemot vērā: 33.3.1. simetrijas pakāpi starp abiem riska darījumiem; 33.3.2. jebkādas nelineāras savstarpējas atkarības, piemērojot scenārijus; 33.3.3. jebkādu būtisku asimetriju rezultātos, piemērojot riska apakšmoduļos ietvertos augšupējos un lejupējos stresa scenārijus; 33.3.4. katra attiecīgā riska darījuma diversifikācijas līmeņus; 33.3.5. riskus, kas nav aptverti maksātspējas kapitāla prasības standarta formulā; 33.3.6. izmaksu sadalījumu, kas raksturīgs piemērotajai riska mazināšanas metodei. 34. Ja šo noteikumu 33. punktā minētais novērtējums nesniedz pārliecinošu apstiprinājumu, ka riska darījuma vērtības izmaiņas, ko sedz riska mazināšanas metode, ir līdzvērtīgas apdrošinātāja vai pārapdrošinātāja riska darījumu izmaiņām, finanšu riska mazināšanas metodes piemērošana rada būtisku bāzes risku. 35. Ja atbilstoši finanšu riska mazināšanas metodes noteikumiem un nosacījumiem maksimālajai aizsardzībai pret zaudējumiem tiek noteikta robežvērtība, balstoties uz proporciju no sākotnējās riska darījuma vērtības, apdrošinātājs vai pārapdrdošinātājs novērtē būtiska bāzes riska pastāvēšanu tikai attiecībā uz proporcionālo riska darījumu vērtību, ko sedz attiecīgā riska mazināšanas metode. 36. Lai apdrošināšanas riska mazināšanas metodes varētu tikt ņemtas vērā maksātspējas kapitāla prasības aprēķinā atbilstoši ES regulas Nr. 2015/35 211. pantā noteiktajam, apdrošinātājs vai pārapdrošinātājs novērtē, vai, piemērojot visaptverošu riska scenāriju kopumu, pārapdrošināšanas līgumi vai līgumi ar īpašam nolūkam dibinātām sabiedrībām uzrāda atšķirīgus rezultātus nekā noslēgie apdrošināšanas līgumi saistībā ar atšķirībām minēto līgumu noteikumos un nosacījumos. 37. Ja riska darījums, ko sedz apdrošināšanas riska mazināšanas metode, ir denominēts citā valūtā nekā apdrošinātāja vai pārapdrošinātāja riska darījums, bāzes risks, ko rada valūtu neatbilstība, tiek uzskatīts par būtisku, ja vien attiecīgās valūtas nav piesaistītas ar pietiekami šauru svārstību koridoru vai pārapdrošināšanas līgumā nav noteikts fiksēts valūtas maiņas kurss. 38. Ja atbilstoši šo noteikumu 37. punkta prasībām valūtas neatbilstība ir radījusi būtisku bāzes risku, apdrošināšanas riska mazināšanas metode netiek ņemta vērā maksātspējas kapitāla prasības aprēķinā, ja vien nav piemērotas ES regulas Nr. 2015/35 86. pantā noteiktās prasības attiecībā uz būtiska bāzes riska iekļaušanu maksātspējas kapitāla aprēķinā. 39. Maksātspējas kapitāla prasību, pamatojoties uz standarta formulu, nosaka šādi: MKP=PamataMKP+MKPoperac+KOREKCTR;ATLNOD, kur: MKP – maksātspējas kapitāla prasība; PamataMKP – pamata maksātspējas kapitāla prasība, ko nosaka saskaņā ar šo noteikumu 40. un 46. punkta prasībām; MKPoperac – kapitāla prasība operacionālajam riskam, ko nosaka saskaņā ar šo noteikumu 90.–92. punkta prasībām; KOREKCTR;ATLNOD – korekcija atbilstoši tehnisko rezervju un atlikto nodokļu zaudējumu segšanas spējai, ko nosaka saskaņā ar šo noteikumu XIV nodaļas prasībām. 40. Pamata maksātspējas kapitāla prasības aprēķins ietver atsevišķus riska moduļus, kas apkopoti, ņemot vērā korelācijas koeficientus, saskaņā ar šo noteikumu 46. punktu. To veido šādi riska moduļi: 40.1. nedzīvības apdrošināšanas parakstīšanas risks; 40.2. dzīvības apdrošināšanas parakstīšanas risks; 40.3. veselības apdrošināšanas parakstīšanas risks; 40.4. tirgus risks; 40.5. darījuma partneru saistību nepildīšanas risks; 40.6. nemateriālo aktīvu risks. 41. Apdrošināšanas vai pārapdrošināšanas darījumus attiecina uz to šo noteikumu 40.1.–40.3. punktā minēto parakstīšanas riska moduli, kas vislabāk atspoguļo darījumu pamatā esošo risku tehniskās īpašības. 42. Nosakot maksātspējas kapitāla prasību atbilstoši Apdrošināšanas un pārapdrošināšanas likuma 119. pantā noteiktajiem principiem, šo noteikumu 40. punktā minēto risku apkopošanai tiek izmantoti korelācijas koeficienti, kas norādīti šo noteikumu 46. punktā. 43. Katru no šo noteikumu 40. punktā minētajiem riska moduļiem kalibrē, izmantojot riskam pakļautās vērtības (VaR) mēru ar ticamības līmeni 99.5 procentu apmērā viena gada laikā. Riska moduļu uzbūvē tiek ņemta vērā diversifikācijas ietekme atbilstoši ES regulas Nr. 2015/35 prasībām. 44. Apdrošinātājs vai pārapdrošinātājs piemēro šo noteikumu prasības attiecībā uz riska moduļu uzbūvi un specifikācijām, gan aprēķinot pamata maksātspējas kapitāla prasību, gan veicot jebkuru vienkāršotu aprēķinu atbilstoši šo noteikumu 99. punkta prasībām. 45. Attiecībā uz katastrofas risku dzīvības, nedzīvības un veselības apdrošināšanas parakstīšanas riska moduļu aprēķinā ņem vērā ģeogrāfisko specifiku atbilstoši ES regulas Nr. 2015/35 prasībām.

kur ar MKPi apzīmē riska moduli "i" un ar MKPj apzīmē riska moduli "j" un kur "i, j" nozīmē, ka dažādu rādītāju summai jāaptver visas iespējamās "i" un "j" kombinācijas. Aprēķinā MKPi un MKPj aizstāj ar šādiem moduļiem: — ar MKPnedzīvības apzīmē nedzīvības apdrošināšanas parakstīšanas riska moduli; — ar MKPdzīvības apzīmē dzīvības apdrošināšanas parakstīšanas riska moduli; — ar MKPveselības apzīmē veselības apdrošināšanas parakstīšanas riska moduli; — ar MKPtirgus apzīmē tirgus riska moduli; — ar MKPsaistību neizpildes apzīmē darījuma partneru saistību neizpildes riska moduli. Ar koeficientu Corri,j apzīmē "i" rindā un "j" slejā norādīto vienību šajā korelācijas matricā:

Ar MKPnemater akt apzīmē nemateriālo aktīvu risku. 47. Nedzīvības apdrošināšanas parakstīšanas riska modulis atspoguļo risku, kas izriet no nedzīvības apdrošināšanas saistībām attiecībā uz segtajiem riskiem un apdrošinātāja darbībā izmantotajām riska parakstīšanas metodēm. Šajā modulī ņem vērā apdrošinātāja vai pārapdrošinātāja darbības rezultātu nenoteiktību saistībā ar esošajām apdrošināšanas un pārapdrošināšanas saistībām, kā arī ar jaunām apdrošināšanas un pārapdrošināšanas saistībām, ko plānots uzņemties turpmāko 12 mēnešu laikā. To aprēķina atbilstoši ES regulas Nr. 2015/35 prasībām kā kapitāla prasību kombināciju nedzīvības apdrošināšanas prēmijas un rezerves riska, nedzīvības apdrošināšanas katastrofas riska un polises apturēšanas riska apakšmoduļiem. Nedzīvības apdrošināšanas katastrofas riska aprēķinā tiek ievērotas šo noteikumu VIII nodaļas papildu prasības. 48. Dzīvības apdrošināšanas parakstīšanas riska modulis atspoguļo risku, kas izriet no dzīvības apdrošināšanas saistībām attiecībā uz segtajiem riskiem un apdrošinātāja darbībā izmantotajām riska parakstīšanas metodēm. To aprēķina atbilstoši ES regulas Nr. 2015/35 prasībām, kā arī šo noteikumu IX nodaļas papildu prasībām kā kapitāla prasību kombināciju mirstības riska, ilgdzīvošanas riska, invaliditātes un saslimstības riska, dzīvības apdrošināšanas izdevumu riska, pārskatīšanas riska, polises apturēšanas riska un dzīvības apdrošināšanas katastrofas riska apakšmoduļiem. 49. Veselības apdrošināšanas parakstīšanas riska modulis atspoguļo risku, kas izriet no veselības apdrošināšanas līgumu saistību parakstīšanas, izvērtējot gan segtos riskus, gan riska parakstīšanas metodes, ko izmanto apdrošinātāja darbībā, neatkarīgi no tā, vai parakstīšanā piemēro vai nepiemēro dzīvības apdrošināšanas tehniskos principus. To aprēķina atbilstoši ES regulas Nr. 2015/35 prasībām kā kapitāla prasību kombināciju šādiem apakšmoduļiem: 49.1. veselības apdrošināšanas, kam nav piemēroti dzīvības apdrošināšanas tehniskie principi, parakstīšanas riska apakšmodulim; 49.2. veselības apdrošināšanas, kam piemēroti dzīvības apdrošināšanas tehniskie principi, parakstīšanas riska apakšmodulim; 49.3. veselības apdrošināšanas katastrofas riska apakšmodulim, kura aprēķinā tiek ievērotas šo noteikumu X nodaļas papildu prasības. 50. Tirgus riska modulis atspoguļo risku, kas izriet no to finanšu instrumentu tirgus cenu līmeņa vai svārstīguma, kas ietekmē apdrošinātāja vai pārapdrošinātāja aktīvu un saistību vērtību. Tirgus riska modulis atspoguļo aktīvu un saistību strukturālo nesaskaņotību, īpaši ņemot vērā aktīvu un saistību ilgumu (duration). To aprēķina atbilstoši ES regulas Nr. 2015/35 prasībām kā kapitāla prasību kombināciju procentu likmju riska, kapitāla vērtspapīru riska, īpašuma riska, likmju starpības riska, ārvalstu valūtas riska un tirgus riska koncentrācijas apakšmoduļiem. Tirgus riska aprēķinā tiek ievērotas šo noteikumu XI un XII nodaļas papildu prasības. 51. Tirgus riska kapitāla vērtspapīru riska apakšmodulī, kuru aprēķina saskaņā ar standarta formulu, tiek iekļauta simetriskā korekcija (symetric adjustment) kapitāla prasībai, kas noteikta, lai segtu akciju cenu līmeņa izmaiņu risku. Apdrošinātājs vai pārapdrošinātājs piemēro simetrisko korekciju, ko atbilstoši ES regulas Nr. 2015/35 prasībām nosaka Eiropas Apdrošināšanas un aroda pensiju iestāde un kas periodiski tiek publicēta tās mājaslapā. 52. Darījuma partneru saistību nepildīšanas riska modulis atspoguļo apdrošinātāja vai pārapdrošinātāja iespējamos zaudējumus saistībā ar darījuma partneru un debitoru kredītstāvokļa neparedzētu pasliktināšanos vai saistību nepildīšanas gadījumiem nākamo 12 mēnešu laikā. To aprēķina atbilstoši ES regulas Nr. 2015/35 prasībām, kā arī šo noteikumu XII nodaļas papildu prasībām: 52.1. darījuma partneru saistību nepildīšanas riska modulī ņem vērā riska mazināšanas līgumus, piemēram, pārapdrošināšanas līgumus, vērtspapīrošanas darījumus un atvasinātos instrumentus, starpnieku debitoru parādus, kā arī citu veidu kredītriskus, uz kuriem neattiecas likmju starpības riska apakšmodulis. Šajā modulī ņem vērā apdrošinātāja vai pārapdrošinātāja rīcībā esošu vai tā labā noformētu nodrošinājumu vai citu garantiju un ar to saistītos riskus; 52.2. attiecībā uz katru darījuma partneri šajā modulī ņem vērā attiecīgā apdrošinātāja vai pārapdrošinātāja darījuma partnera kopējo riska darījumu vērtību attiecībā pret šo darījuma partneri neatkarīgi no tā līgumsaistību juridiskās formas attiecībā pret šo apdrošinātāju vai pārapdrošinātāju. 53. Apdrošinātājs vai pārapdrošinātājs aprēķina nemateriālo aktīvu risku atbilstoši ES regulas Nr. 2015/35 prasībām. VIII. Papildu prasības nedzīvības apdrošināšanas katastrofas riska apakšmoduļa kapitāla prasības aprēķinam

54. Nedzīvības apdrošināšanas katastrofas riska apakšmoduļa kapitāla prasību aprēķina, ievērojot ES regulas Nr. 2015/35 prasības, šo noteikumu 2. pielikumā pievienoto "Nedzīvības apdrošināšanas parakstīšanas riska moduļa shēmu", kā arī šo noteikumu 55.–63. punktā noteiktās papildu prasības. 55. Lai novērtētu riska mazināšanas metožu ietekmi uz nedzīvības apdrošināšanas katastrofas risku, šo noteikumu 56.–59. punkta prasības tiek ievērotas secīgā kārtībā. 56. Lai noteiktu bruto notikumu, kas izraisa katra ES regulas Nr. 2015/35 119.–135. pantā minētā katastrofas riska apakšmoduļa bruto pašu kapitāla zudumu, tiek piemērotas šādas prasības: 56.1. katastrofas notikums tiek identificēts pietiekamā detalizācijas pakāpē, lai tam varētu piemērot riska mazināšanas metodes, un ņemot vērā pamatā esošos riskus, zaudējumu rašanās potenciālu, pastāvošos tirgus apstākļus un piemērojamo riska mazināšanas metožu detaļas; 56.2. katastrofas riska apakšmoduļos noteiktie zaudējumi tiek iedalīti kā summējoši katastrofas notikumi vai kā atsevišķi katastrofas notikumi (šajā gadījumā tiek precizēts, vai katastrofas notikums ietekmē atsevišķus identificējamus apdrošināšanas līgumus) un piemērojami šādā kārtībā: 56.2.1. zaudējumi vētras, zemestrīces, plūdu, krusas un zemes nogruvumu riska apkšmoduļos ir uzskatāmi par summējošiem katastrofas notikumiem; 56.2.2. zaudējumi sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības riska apkšmodulī ir uzskatāmi par vienu apdrošināšanas līgumu ietekmējošu atsevišķu katastrofas notikumu; 56.2.3. zaudējumi jūras, aviācijas, ugunsgrēku un civiltiesiskās atbildības riska apkšmoduļos ir uzskatāmi par atsevišķu katastrofas notikumu, kas ietekmē identificējamus apdrošināšanas līgumus; 56.2.4. nosakot zaudējumu veidu kredītu un galvojumu riska apakšmodulī, tiek ņemtas vērā šo noteikumu 57.6. punkta prasības; 56.2.5. nosakot zaudējumu veidu neproporcionālas īpašuma pārapdrošināšanas katastrofas riska apakšmodulī, tiek ņemtas vērā šo noteikumu 57.4. punkta prasības; 56.3. dabas katastrofu riska apakšmodulī atbilstoši ES regulas Nr. 2015/35 prasībām tiek noteikts viens vai divi (ne vairāk) katastrofas notikumi katrā Eiropas Ekonomikas zonas (tālāk tekstā – EEZ) reģionā; 56.4. dabas katastrofu riska apakšmodulī reģioniem ārpus EEZ riska mazināšanas metožu ietekmes noteikšanas vajadzībām tiek piemērots divu notikumu scenārijs vētras, plūdu un krusas riska apkšmoduļos un viena notikuma scenārijs zemestrīces riska apakšmodulī, piemērojot procentuālos pašu kapitāla zuduma rādītājus, kas attiecīgajam apakšmodulim ES regulā Nr. 2015/35 noteikti attiecībā uz EEZ reģioniem; 56.5. katastrofu riska apakšmoduļos, kuros netiek piemērota reģionālu scenāriju pieeja, riska mazināšanas metožu ietekmes noteikšanas vajadzībām tiek novērtēti tādi iespējamie katastrofas notikumi, kas visvairāk atbilst apdrošinātāja vai pārapdrošinātāja riska profilam, un piemēroti notikumi, kuru rezultātā pēc riska mazināšanas metožu piemērošanas kapitāla prasība būtu visaugstākā; 56.6. lai noteiktu individuālo prasību apmēru civiltiesiskās atbildības riska apakšmoduļa riska mazināšanas metožu ietekmes novērtēšanas vajadzībām atbilstoši ES regulas Nr. 2015/35 133. panta prasībām, tiek piemērota šāda kārtība: 56.6.1. katrā riska grupā tiek identificēti ni riska darījumi ar lielākajām atlīdzību robežvērtībām. Nosakot riska darījuma apmēru, tiek ņemti vērā visi vienlaicīgi spēkā esošie viena apdrošinājuma ņēmēja apdrošināšanas līgumi ar saistītu risku segumu; 56.6.2. atlīdzību robežvērtībām tiek piemērots koeficients 1.15; 56.6.3. šo noteikumu 56.6.2. punktā noteikto aprēķinu rezultātā iegūtās ni vērtības tiek summētas un atskaitītas no attiecīgās riska grupas pašu kapitāla zuduma L(liability,i) un jebkāds radies atlikums tiek proporcionāli attiecināts uz ni vērtībām atbilstoši faktiskajām robežvērtībām; 56.6.4. šo noteikumu 56.6.1.–56.6.3. punktā noteikto aprēķinu rezultātā iegūtās ni vērtības tiek uzskatītas par viena katastrofas notikuma atsevišķām prasībām, kas katra attiecināma uz saistīto risku; 56.7. katrai šo noteikumu 56.6. punktā noteiktajai ni atlīdzību prasībai tiek piemērota atbilstīgā cedētās pārapdrošināšanas programma, balstoties uz saistīto risku; 56.8. apdrošinātājs vai pārapdrošinātājs spēj pamatot, ka cedētās pārapdrošināšanas programmas piesaistes lēmumu nav būtiski ietekmējusi šo noteikumu 56.6. un 56.7. punktā noteiktā riska mazināšanas metožu ietekmes novērtēšanas kārtība un neto paturētā riska daļa ni riska darījumiem un citām prasībām būtiski neatšķiras. 57. Veicot katastrofu riska apakšmoduļa bruto pašu kapitāla zuduma dezagregāciju, lai noteiktu neto pašu kapitāla zudumu, tiek piemērotas šādas prasības: 57.1. gadījumos, kad cedētās pārapdrošināšanas ietekme uz atsevišķiem apdrošināšanas līgumiem nav nosakāma, veicot pašu kapitāla zuduma dezagregāciju atsevišķu valstu vai citu moduļa komponenšu līmenī, tiek piemērota viena no šādām metodēm: 57.1.1. maksimuma metode, kurā bruto pašu kapitāla zudums tiek attiecināts uz to moduļa komponenti, kam ir bijis vislielākais bruto pašu kapitāla zudums pirms diversifikācijas; 57.1.2. proporcionālā metode, kurā bruto pašu kapitāla zudums tiek attiecināts uz attiecīgajām moduļa komponentēm proporcionāli to pašu kapitāla zudumam pirms diversifikācijas; 57.1.3. jauktā metode, kurā, piemērojot gan maksimuma, gan proporcionālo metodi, izvēlas lielāko neto pašu kapitāla zudumu no abām piemērotajām metodēm; 57.2. veicot bruto pašu kapitāla zuduma dezagregāciju dabas katastrofas riska apakšmoduļa ietvaros attiecībā uz EEZ valstīm, tiek piemērotas šādas metodes: 57.2.1. veicot dezagregāciju attiecībā uz reģioniem, vētras un plūdu riska apakšmoduļiem tiek piemērota jauktā metode, bet zemestrīces un krusas riska apakšmoduļiem tiek piemērota maksimuma metode; 57.2.2. veicot dezagregāciju attiecībā uz darījumdarbības vienībām, atsevišķām sabiedrībām un darījumdarbības virzieniem, tiek piemērota proporcionālā metode; 57.2.3. ja šo noteikumu 57.2.1. un 57.2.2. punktā noteiktā metožu piemērošanas kārtība nav atbilstoša apdrošinātāja vai pārapdrošinātāja riska profilam, ir atļauts piemērot citu metodi, ja apdrošinātājs vai pārapdrošinātājs spēj sniegt Komisijai pamatotu skaidrojumu; 57.3. veicot bruto pašu kapitāla zuduma dezagregāciju dabas katastrofas riska apakšmoduļa ietvaros attiecībā uz valstīm ārpus EEZ, tiek ievērota šo noteikumu 57.2.1. un 57.2.2. punktā noteiktā metožu piemērošanas kārtība. Ja noteiktā kārtība nav atbilstoša apdrošinātāja vai pārapdrošinātāja riska profilam, ir atļauts piemērot citu metodi, ja apdrošinātājs vai pārapdrošinātājs spēj sniegt Komisijai pamatotu skaidrojumu; 57.4. veicot bruto pašu kapitāla zuduma dezagregāciju atbilstoši reģioniem neproporcionālās īpašuma pārapdrošināšanas katastrofas riska apakšmoduļa ietvaros, tiek piemērota maksimuma metode. Tad secīgi tiek noteikts lielākais segtais dabas katastrofas risks reģionā un summējošo katastrofas notikumu skaits atbilstoši to notikumu skaitam, kuri noteikti attiecīgajā dabas katastrofu riska apakšmodulī, kas piemērojams pārapdrošināšanas pamatā esošajiem apdrošināšanas līgumiem. Ja attiecīgais dabas katastrofas riska apakšmodulis nosaka divu summējošu katastrofas notikumu piemērošanu, tad šie notikumi attiecināmi uz vienu un to pašu reģionu. Ja noteiktā kārtība nav atbilstoša apdrošinātāja vai pārapdrošinātāja riska profilam, ir atļauts piemērot citu metodi, ja apdrošinātājs vai pārapdrošinātājs spēj sniegt Komisijai pamatotu skaidrojumu; 57.5. veicot bruto pašu kapitāla zuduma dezagregāciju cilvēka radītu katastrofas riska apakšmoduļu (sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības, jūras, aviācijas, ugunsgrēku un civiltiesiskās atbildības riska apakšmoduļi) ietvaros, tiek ievērotas šādas prasības: 57.5.1. lai civiltiesiskās atbildības riska apakšmodulī identificētu atsevišķus apdrošināšanas līgumus, kurus ietekmē bruto katastrofas riska notikums, tiek piemērotas šo noteikumu 63. punkta prasības. Jūras, aviācijas un ugunsgrēku riska apakšmoduļos tiek identificēti atsevišķie riski un tiek novērtēts, kāds cedētās pārapdrošināšanas segums (tai skaitā zaudējumu pārsnieguma pārapdrošināšanas līgumi) tiem piemērojams; 57.5.2. sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības riska apakšmoduļa bruto pašu kapitāla zudumu izraisa viens katastrofas notikums un tiek pieņemts, ka tas notiek tajā reģionā vai darījumdarbības vienībā, kur ir noteikts lielākais bruto pašu kapitāla zudums pirms diversifikācijas; 57.5.3. apdrošinātājs vai pārapdrošinātājs spēj pamatot, ka cedētās pārapdrošināšanas programmas piesaistes lēmumu nav būtiski ietekmējušas šo noteikumu 57.5.1. un 57.5.2. punktā noteiktās bruto katastrofas notikuma noteikšanas metodes un pārapdrošināšanas segums bruto katastrofas notikumam būtiski neatšķiras no citiem iespējamiem katastrofas notikumiem; 57.6. veicot bruto pašu kapitāla zuduma dezagregāciju kredītu un galvojumu riska apakšmoduļa ietvaros, tiek ievērotas šādas prasības: 57.6.1. nosakot divus lielākos riska darījumus apjomīgas kredītsaistību nepildīšanas riska vajadzībām, tiek ņemta vērā riska darījumu akumulēšanās komercsabiedrību grupas ietvaros; 57.6.2. lai piemērotu riska mazināšanas metodes recesijas riskam, bruto pašu kapitāla zudums tiek attiecināts uz atbilstošo reģionu, industriju vai produkta veidu (vai kādu citu vienību atbilstoši cedētās pārapdrošināšanas līguma nosacījumiem) proporcionāli bruto nopelnītajām apdrošināšanas prēmijām nākamo 12 mēnešu laikā. 58. Piemērojot cedēto pārapdrošināšanu katastrofu riska apakšmoduļa ietvaros, tiek ievērotas šādas prasības: 58.1. cedētās pārapdrošināšanas līgumu seguma piemērošanas jomā: 58.1.1. katrs cedētās pārapdrošināšanas līgums tiek piemērots vienam no šādiem līmeņiem, kas atspoguļoti šo noteikumu 2. pielikumā pievienotajā "Nedzīvības apdrošināšanas parakstīšanas riska moduļa shēmā": 58.1.1.1. viena katastrofas apakšmoduļa atzara viena reģiona dažādām zonām, 58.1.1.2. viena katastrofas apakšmoduļa atzara dažādiem reģioniem, 58.1.1.3. kopumā EEZ reģioniem vai kopumā reģioniem ārpus EEZ viena katastrofas apakšmoduļa ietvaros, kā arī dažādiem katastrofas apakšmoduļa atzariem katastrofas apakšmoduļa ietvaros, 58.1.1.4. dažādiem katastrofas riska apakšmoduļiem (piemēram, zaudējumu apturēšanas (stop loss) līgumi vai kopējā zaudējumu pārsnieguma (aggregate excess of loss) līgumi); 58.1.2. apdrošinātājam vai pārapdrošinātājam ir atļauts piemērot arī īpašus cedētās pārapdrošināšanas līgumus, kuru segums attiecas uz kādu noteiktu darījumdarbības veidu vai darījumdarbības vienību; 58.1.3. ja cedētās pārapdrošināšanas līguma nosacījumi attiecas ne tikai uz katastrofas risku, bet arī uz citiem riskiem (piemēram, zaudējumu apturēšanas līgums, kas attiecas uz darījumdarbības veidu), šis apstāklis tiek ņemts vērā, nosakot riska mazināšanas metodes ietekmi uz katastrofas risku; 58.1.4. cedētās pārapdrošināšanas līgumu nosacījumi tiek piemēroti, ņemot vērā ES regulas Nr. 2015/35 209.–214. panta prasības, kas attiecas uz riska mazināšanas metodēm, nodrošinot, ka riska mazināšanas ietekme netiek uzskaitīta dubulti, kā noteikts ES regulas Nr. 2015/35 209. panta 1. punkta e) apakšpunktā, kā arī nodrošinot, ka kopējā riska mazināšanas metožu ietekme uz bruto pašu kapitāla zudumu nepārsniedz atgūstamo summu apmēru atbilstoši noslēgtajiem cedētās pārapdrošināšanas līgumiem; 58.2. attiecībā uz ienākošās atjaunināšanas prēmijas atzīšanu atbilstoši noslēgtajiem katastrofas riska pārapdrošināšanas līgumiem tiek piemēroti šādi nosacījumi: 58.2.1. apdrošinātājs vai pārapdrošinātājs atzīst ienākošo atjaunināšanas prēmiju tikai tādā gadījumā, ja pārapdrošināšanas līgums nosaka šādas prēmijas maksājumu gadījumā, kad iestājas katastrofas apakšmoduļa noteiktais bruto katastrofas notikums; 58.2.2. ja apdrošinātājs vai pārapdrošinātājs ir atzinis ienākošo atjaunināšanas prēmiju, bruto pašu kapitāla zuduma noteikšanā tiek ņemti vērā arī papildu bruto katastrofas notikumi, kas sedzami atbilstoši ienākošajai atjaunināšanas prēmijai; 58.3. katastrofas riska apakšmodulī tiek atzītas arī atjaunināšanas prēmijas vai citi papildu maksājumi, ja tādus nosaka cedētās pārapdrošināšanas līgumi; 58.4. katastrofas riska apakšmodulī riska mazināšanas metodes tiek piemērotas tādā kārtībā, kādā to paredz noslēgto cedētās pārapdrošināšanas līgumu nosacījumi; 58.5. apdrošinātājs vai pārapdrošinātājs katastrofas riska apakšmodulī piemēro proporcionālās pārapdrošināšanas līgumus, ievērojot šādus nosacījumus: 58.5.1. kvotas daļas (quota share), pārpalikuma (surplus) vai proporcionāla brīvprātīga (proportional facultative) pārapdrošināšanas līguma gadījumā bruto katastrofas notikums tiek attiecināts uz šiem līgumiem, ņemot vērā šo līgumu nosacījumos ietverto proporcionālo riska mazināšanas ietekmi; 58.5.2. ja proporcionālās pārapdrošināšanas līguma nosacījumi ietver viena notikuma seguma ierobežojumu vai kādu citu seguma ierobežojumu, bruto pašu kapitāla zudums, kas tiek attiecināts uz šo līgumu, nedrīkst pārsniegt šo ierobežojumu un pārsniegums tiek attiecināts uz apdrošinātāja vai pārapdrošinātāja paturēto riska daļu; 58.6. zaudējuma pārsnieguma un neproporcionālas brīvprātīgas (non-proportional facultative) pārapdrošināšanas līgumu riska mazināšanas ietekme tiek ņemta vērā katastrofas riska apakšmodulī, ja atbilstoši šo noteikumu 56.2. punkta prasībām ir iespējams identificēt atsevišķus apdrošināšanas līgumus, uz kuriem ir attiecināms pārapdrošināšanas segums; 58.7. neproporcionālās pārapdrošināšanas līgumu risku mazināšanas ietekme tiek ņemta vērā, ja attiecīgais katastrofas notikums var tikt atbilstoši detalizēti sadalīts, lai piemērotu pārapdrošināšanas līguma nosacījumus; 58.8. tādi pārapdrošināšanas līgumi, kuru segums atkarīgs ne tikai no kompensējamā zaudējuma apmēra, bet arī no blakus faktoriem, piemēram, faktiskajiem vai modelētajiem apdrošināšanas industrijas kopējiem zaudējumiem, kas savukārt rada bāzes risku, tiek ņemti vērā katastrofas riska apakšmodulī tikai tādā gadījumā, ja atbilstoši ES regulas Nr. 2015/35 210. panta 2. punkta prasībām šis bāzes risks nav būtisks; 58.9. agregējoši pārapdrošināšanas līgumi un vienlaicīga zaudējuma seguma pārapdrošināšanas līgumi tiek piemēroti, ņemot vērā šādus nosacījumus: 58.9.1. novērtējot, kādā nedzīvības apdrošināšanas katastrofas riska apakšmoduļa līmenī būtu piemērojama agregējošu pārapdrošināšanas līgumu (zaudējumu apturēšanas līgumu vai kopējā zaudējumu pārsnieguma līgumu) risku mazinošā ietekme, tiek ņemta vērā risku mazināšanas mehānisma būtība un tas, kurā līmenī ir sagaidāma pārapdrošināšanas seguma aktivizēšanās, notiekot bruto katastrofas notikumam; 58.9.2. vienlaicīga zaudējuma seguma pārapdrošināšanas līgumi tiek ņemti vērā tikai tādā gadījumā, ja šo līgumu segums attiecas uz katastrofas riska apakšmodulī formulētajiem katastrofas notikumiem; 58.9.3. apdrošinātājs vai pārapdrošinātājs nodrošina, ka pārapdrošināšanas segums netiek uzskaitīts dubulti, un spēj pamatot riska mazināšanas metožu piemērošanas mehānismu; 58.10. gadījumos, kad apdrošinātājs vai pārapdrošinātājs ir noslēdzis kopīgu cedētās pārapdrošināšanas līgumu ar citu apdrošinātāju vai pārapdrošinātāju, nosakot piemērojamo pārapdrošināšanas seguma daļu, tiek ņemtas vērā šo noteikumu 62.2. punkta prasības; 58.11. agregējot maksātspējas kapitāla prasību nedzīvības apdrošināšanas katastrofas riska apakšmoduļa ietvaros, tiek atsevišķi izvērtētas pārapdrošināšanas seguma atjaunināšanas izmaksas un atbilstoši pārapdrošināšanas līgumiem atgūstamās summas. Ja pārapdrošināšanas segums neattiecas uz attiecīgo līmeni, tad atjaunināšanas izmaksas ir attiecīgi sadalāmas, izmantojot proporcionālo metodi; 58.12. novērtējot jebkura cita pārapdrošināšanas līguma, kas nav atsevišķi minēts šajos noteikumos, riska mazināšanas ietekmi, tiek attiecīgi piemēroti šo noteikumu 58.1.–58.11. punktā ietvertie principi. 59. Lai agregētu neto pašu kapitāla zudumu un noteiktu katastrofu riska apakšmoduļu ietekmi uz kopējo pašu kapitāla zudumu, tiek piemērotas šādas prasības: 59.1. ja apdrošinātājs vai pārapdrošinātājs ir attiecinājis diversificēto bruto pašu kapitāla zudumu uz detalizētākiem līmeņiem (identificējot bruto katastrofas notikumu), lai varētu noteikt summas, kas atgūstamas atbilstoši pārapdrošināšanas līgumiem, neto komponentes ir summējamas, lai noteiktu maksātspējas kapitāla prasību; 59.2. ja apdrošinātāja vai pārapdrošinātāja maksātspējas kapitāla prasība tiek noteikta, balstoties uz dažādu līmeņu aprēķina rezultātiem, neto komponentes tiek apkopotas, lai iegūtu nedzīvības apdrošināšanas katastrofas riska kapitāla prasību; 59.3. neto pašu kapitāla zudums tiek agregēts, ievērojot šo noteikumu 2. pielikumā pievienotajā "Nedzīvības apdrošināšanas parakstīšanas riska moduļa shēmā" noteiktos agregācijas līmeņus un 3. pielikumā aprakstītās agregācijas metodes. 60. Izvēlētais dezagregācijas mehānisms (disaggregation mechanism), kas pielietots, lai piemērotu pārapdrošināšanas programmu attiecīgajos apakšmoduļos, tiek dokumentēts, ietverot vismaz šādu informāciju: 60.1. izvēlētās pieejas pamatojumu; 60.2. citu iespējamo alternatīvo metožu aprakstu, ja tādas ir pieejamas; 60.3. dezagregācijas mehānisma piemērošanā veiktos aprēķinus. 61. Bruto katastrofas notikuma neto vērtības noteikšanas un atkārtotas agregācijas process tiek dokumentēts, ietverot vismaz: 61.1. apdrošinātāja vai pārapdrošinātāja pārapdrošināšanas programmu; 61.2. neto vērtības noteikšanas aprēķinus; 61.3. detalizētu informāciju par jebkuru atgūstamo summu attiecināšanu uz atbilstošo apdrošināšanas apakšmoduli; 61.4. detalizētu informāciju par atkārtotas agregācijas veikšanu, lai iegūtu nedzīvības apdrošināšanas katastrofas riska apakšmoduļa kapitāla prasību; 61.5. pamatojumu, kas ietver apliecinājumu, ka atgūstamās summas netiek dubulti uzskaitītas; 61.6. ja apdrošinātājs vai pārapdrošinātājs ir atzinis koriģējamas pārapdrošināšanas prēmijas komponentes (ienākošās un maksājamās pārapdrošināšanas seguma atjaunināšanas prēmijas), dokumentācija ietver šo prēmiju apmēra noteikšanā izmantoto metodoloģiju un pieņēmumus. 62. Apdrošinātājs vai pārapdrošinātājs, kas ir grupas sastāvā ietilpstoša komercsabiedrība, nedzīvības apdrošināšanas katastrofas riska apakšmoduļa riska mazināšanas metožu piemērošanā ievēro šādas papildu prasības: 62.1. cedētās pārapdrošināšanas līgumi, kurus individuālas sabiedrības ir noslēgušas ar citām grupas komercsabiedrībām (grupas iekšējā pārapdrošināšana), tiek uzskatīti par tādiem, kas noslēgti ar trešajām pusēm; 62.2. lai individuāla sabiedrība noteiktu atgūstamās summas atbilstoši agregējošiem grupas cedētās pārapdrošināšanas līgumiem, kas sedz vairāku grupas komercsabiedrību zaudējumus summējoša katastrofas notikuma gadījumā, tiek ievērota šāda kārtība: 62.2.1. tiek noteikts katastrofas riska bruto pašu kapitāla zudums individuālai sabiedrībai; 62.2.2. tiek noteikts katastrofas riska bruto pašu kapitāla zudums grupai; 62.2.3. tiek noteikta grupas cedētās pārapdrošināšanas līguma kopējā riska mazināšanas ietekme; 62.2.4. no pārapdrošināšanas atgūstamās summas tiek attiecinātas uz grupas komercsabiedrībām atbilstoši līgumiskajiem nosacījumiem. Ja līgumiskie nosacījumi nenosaka pārapdrošināšanas seguma attiecināšanu grupas ietvaros, individuāla sabiedrība nosaka savu pārapdrošināšanas segumu šādi: grupas cedētās pārapdrošināšanas līguma kopējās riska mazināšanas ietekmi reizina ar koeficientu, kas aprēķināts kā individuālas sabiedrības katastrofas riska bruto pašu kapitāla zuduma attiecība pret grupas katastrofas riska bruto pašu kapitāla zudumu; 62.3. lai individuāla sabiedrība noteiktu atgūstamās summas atbilstoši grupas cedētās pārapdrošināšanas līgumiem, kas sedz vairāku grupas komercsabiedrību zaudējumus atsevišķu katastrofas notikumu gadījumā, tiek ievērota šāda kārtība: 62.3.1. tiek noteikts, vai atsevišķi katastrofas notikumi, kas izraisa pašu kapitāla zudumu individuālas sabiedrības līmenī, ir tādi paši kā atsevišķi katastrofas notikumi, kas izraisa pašu kapitāla zudumu grupas līmenī; 62.3.2. ja individuālas sabiedrības atsevišķi katastrofas notikumi atbilst grupas atsevišķiem katastrofas notikumiem, tiek noteikta cedētās pārapdrošināšanas seguma daļa, kas attiecas uz individuālu sabiedrību atbilstoši noslēgtajam grupas pārapdrošināšanas līgumam. 63. Attiecinot atsevišķus apdrošināšanas līgumus uz civiltiesiskās atbildības riska grupām cilvēka radītas katastrofas civiltiesiskās atbildības riska apakšmodulī, tiek ievēroti šādi nosacījumi: 63.1. ES regulas Nr. 2015/35 XI pielikumā minētajā civiltiesiskās atbildības 1. riska grupā tiek iekļauti profesionālās civiltiesiskās atbildības apdrošināšanas līgumi, kas sedz praktizējošu profesionāļu atbildību potenciālu civiltiesisku prasību gadījumā, tai skaitā šādi civiltiesiskās atbildības apdrošināšanas produkti: 63.1.1. apdrošināšana, kas sedz speciālistu vai ģimenes ārstu, slimnīcu vai citu medicīnas pakalpojumu sniedzēju civiltiesisko atbildību neatbilstīgu medicīnas pakalpojumu sniegšanas gadījumā; 63.1.2. apdrošināšana, kas sedz apdrošinājuma ņēmēja, kura pienākums ir sniegt pakalpojumus trešajai pusei, (tai skaitā notāru, nekustamā īpašuma mākleru, novērtētāju, vadības konsultantu, interneta mājaslapu izstrādātāju, inspektoru, grāmatvežu un juristu) civiltiesisko atbildību kļūdainu, nepilnīgu vai neatbilstīgu pakalpojumu sniegšanas gadījumā; 63.1.3. apdrošināšana, kas sedz pakalpojumus sniedzošas komercsabiedrības līgumu neizpildi un tās rezultātā trešajai personai radītos finansiālos zaudējumus; 63.1.4. apdrošināšana, kas sedz izsniegto garantiju nosacījumus un intelektuālā īpašuma tiesību pārkāpumus; 63.1.5. apdrošināšana, kas sedz civiltiesisko atbildību saistībā ar profesionālas darbības veikšanas laikā nodarītiem miesas vai īpašuma bojājumiem, radītiem finansiāliem zaudējumiem un ar to saistītās aizstāvības izmaksas; 63.2. ES regulas Nr. 2015/35 XI pielikumā minētajā civiltiesiskās atbildības 2. riska grupā tiek iekļauti darba devēja civiltiesiskās atbildības apdrošināšanas līgumi, kas sedz jebkādu darba devēja iespējamo civiltiesisko atbildību gadījumā, ja darba ņēmējs ir ticis savainots nodarbinātības laikā, tai skaitā šādi civiltiesiskās atbildības apdrošināšanas produkti: 63.2.1. apdrošināšana, kas sedz preventīvu vai dziedniecisku ārstēšanu vai aprūpi saistībā ar negadījumu darbā, darba traumām vai profesionālām saslimšanām; 63.2.2. apdrošināšana, kas sedz finansiālu kompensāciju par šo noteikumu 63.2.1. punktā minēto ārstēšanos; 63.2.3. apdrošināšana, kas sedz finansiālu kompensāciju par negadījumu darbā, darba traumām vai profesionālām saslimšanām; 63.3. ES regulas Nr. 2015/35 XI pielikumā minētajā civiltiesiskās atbildības 3. riska grupā tiek iekļauta direktoru un amatpersonu civiltiesiskā apdrošināšana, kas sedz komercsabiedrības direktoru vai amatpersonu civiltiesisko atbildību un aizstāvības izmaksas vai kas sedz komercsabiedrībai radītos zaudējumus par tiesāšanos saistībā ar direktoru un amatpersonu nodarītiem zaudējumiem trešajai pusei, veicot direktora un amatpersonas darba pienākumus, tai skaitā aizstāvības izmaksas saistībā ar krimināllietas vai administratīvās lietas izmeklēšanu un tiesas prāvām. Šajā grupā tiek ietverti arī apdrošināšanas līgumi, kas sedz vadības civiltiesisko atbildību un civiltiesisko atbildību saistībā ar darba ņēmēju nodarbinātību; 63.4. ES regulas Nr. 2015/35 XI pielikumā minētajā civiltiesiskās atbildības 4. riska grupā tiek iekļauti apdrošināšanas līgumi, kas sedz jebkādu civiltiesisko atbildību saistībā ar neuzmanīgām darbībām vai nolaidību, kā rezultātā trešajai pusei ir nodarīti miesas vai īpašuma bojājumi, tai skaitā produktu, pasākumu vai ceļojumu organizētāju, kibernoziegumu, namīpašnieku, īpašumu pārvaldnieku, visu celtniecības risku, celtniecības projektu, kodolelektrostaciju operatoru, vides piesārņojuma vai bojājumu civiltiesisko atbildību, izņemot šādus gadījumus: 63.4.1. mehāniskā transportlīdzekļa īpašnieka civiltiesisko atbildību un civiltiesisko atbildību, kas ietverta kuģniecības, aviācijas un transporta jomas apdrošināšanā; 63.4.2. civiltiesisko atbildību, kas ietverta ES regulas Nr. 2015/35 XI pielikumā minētajā 1., 2., 3. un 5. riska grupā; 63.4.3. mājsaimniecību, privātpersonu (tai skaitā mednieku) un pašnodarbinātu amatnieku civiltiesisko atbildību; 63.4.4. civiltiesisko atbildību saistībā ar mājdzīvnieku nodarītiem bojājumiem vai ievainojumiem; 63.5. ES regulas Nr. 2015/35 XI pielikumā minētajā civiltiesiskās atbildības 5. riska grupā tiek iekļauti neproporcionālās pārapdrošināšanas līgumi, kas sedz visas ES regulas Nr. 2015/35 XI pielikumā minētās civiltiesiskās atbildības riska grupas; 63.6. ja apdrošināšanas līgums ietver vairākus apdrošināšanas produktus, kas attiecas uz vairākām ES regulas Nr. 2015/35 XI pielikumā minētajām civiltiesiskās atbildības riska grupām, šie produkti tiek nodalīti un attiecīgā riska prēmija atbilstoši pamatotiem apsvērumiem, ievērojot proporcionalitātes principu, tiek attiecināta uz atbilstošo riska grupu. IX. Papildu nosacījumi dzīvības apdrošināšanas parakstīšanas riska moduļa kapitāla prasības aprēķinam

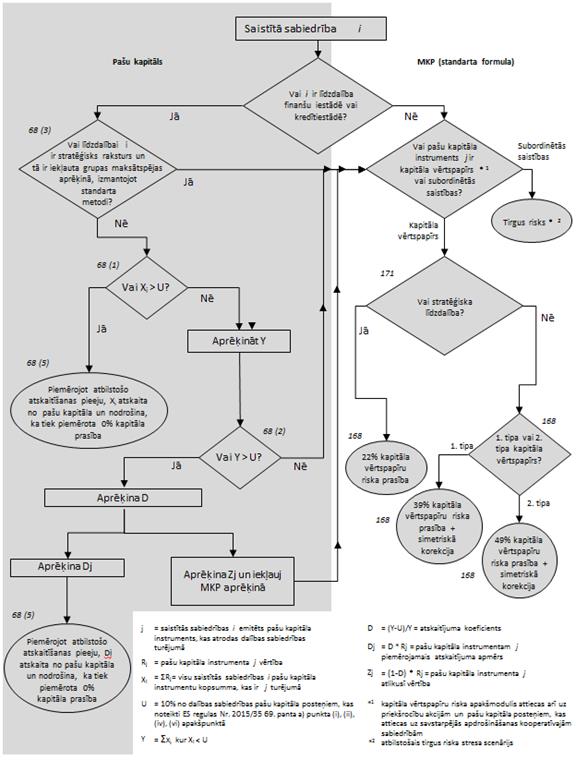

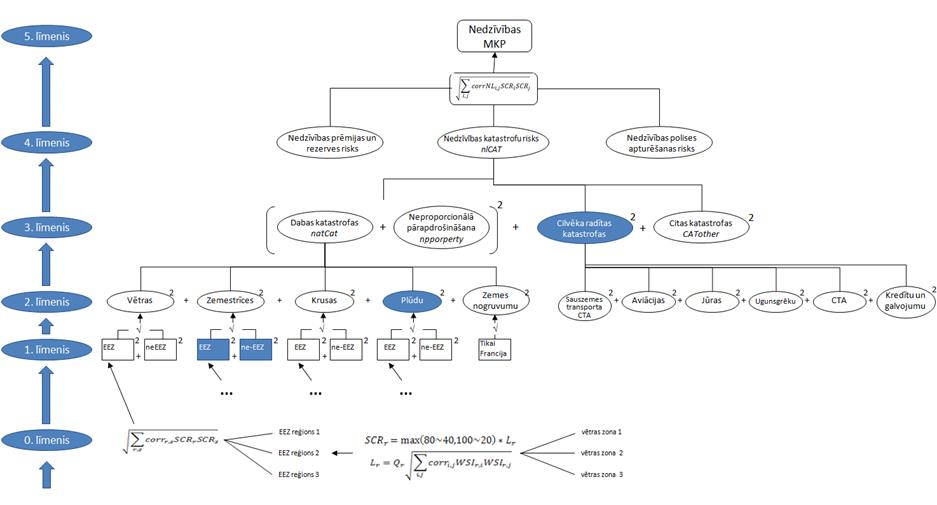

64. Mirstības riska apakšmodulī piemērojamais mirstības rādītāju pieaugums, kā noteikts ES regulas Nr. 2015/35 137. pantā, ir attiecināms uz jebkāda laika intervāla (gada, mēneša vai cita) mirstības rādītājiem, kuri izmantoti tehnisko rezervju aprēķinā un kuru pieaugums izraisa palielinājumu tehniskajās rezervēs bez riska rezerves. Pēc pieauguma piemērošanas mirstības rādītāju vērtība nedrīkst būt augstāka par 1. 65. Ilgdzīvošanas riska apakšmodulī piemērojamais mirstības rādītāju samazinājums, kā noteikts ES regulas Nr. 2015/35 138. pantā, ir attiecināms uz jebkāda laika intervāla (gada, mēneša vai cita) mirstības rādītājiem, kuri izmantoti tehnisko rezervju aprēķinā un kuru samazinājums izraisa palielinājumu tehniskajās rezervēs bez riska rezerves. 66. Invaliditātes un saslimstības riska apakšmodulī: 66.1. piemērojamais invaliditātes un saslimstības rādītāju pieaugums, kā noteikts ES regulas Nr. 2015/35 139. panta a) un b) apakšpunktā, ir attiecināms uz jebkāda laika intervāla (gada, mēneša vai cita) invaliditātes un saslimstības rādītājiem. Pēc pieauguma piemērošanas rādītāju vērtība nedrīkst būt augstāka par 1; 66.2. piemērojamais invaliditātes un saslimstības riska atveseļošanās rādītāja samazinājums, kā noteikts ES regulas Nr. 2015/35 139. panta c) apakšpunktā, ir attiecināms uz jebkāda laika intervāla (gada, mēneša vai cita) izmantotajiem rādītājiem. Samazinājums netiek piemērots, ja atveseļošanās rādītāja vērtība ir 1; 66.3. ja tehnisko rezervju aprēķinā ir izmantoti vairāki rādītāji, kas atspoguļo pāreju starp dažādiem veselības stāvokļiem, ES regulas Nr. 2015/35 139. pantā noteiktā invaliditātes un saslimstības riska apakšmoduļa kapitāla prasības aprēķina mērķiem neatkarīgi no tā, kādā stāvoklī ir apdrošinātais, attiecībā uz kuru tiek aprēķinātas tehniskās rezerves, visi pārejas rādītāji no kāda labāka veselības stāvokļa uz sliktāku veselības stāvokli tiek uzskatīti par invaliditātes un saslimstības rādītājiem un visi pārejas rādītāji no sliktāka veselības stāvokļa uz labāku veselības stāvokli (tai skaitā – vesels) tiek uzskatīti par atveseļošanās rādītājiem. Lai pēc stresa faktora piemērošanas pārejas rādītāju kopsummas vērtība būtu 1, pamatrādītāju, kas neatspoguļo pāreju starp dažādiem veselības stāvokļiem un kam netiek piemēroti stresa faktori, vērtība tiek koriģēta. X. Papildu nosacījumi veselības apdrošināšanas katastrofas riska apakšmoduļa kapitāla prasības aprēķinam