Ministru kabineta rīkojums Nr.393

Rīgā 2015.gada 16.jūlijā (prot. Nr.34 40.§)

Par Korupcijas novēršanas un apkarošanas pamatnostādnēm 2015.–2020.gadam

1. Atbalstīt Korupcijas novēršanas un apkarošanas pamatnostādnes 2015.–2020. gadam (turpmāk – pamatnostādnes) un pamatnostādnēs paredzēto uzdevumu un pasākumu plānu 2015.–2020. gadam (turpmāk – plāns). 2

2. Noteikt Korupcijas novēršanas un apkarošanas biroju par atbildīgo institūciju pamatnostādņu īstenošanā kopumā un pamatnostādnēs paredzēto uzdevumu un pasākumu izpildes koordinēšanā. 3

3. Par pamatnostādnēs paredzēto uzdevumu un pasākumu izpildi atbildīgajām institūcijām nodrošināt uzdevumu un pasākumu izpildi noteiktos termiņos tām piešķirto budžeta līdzekļu ietvaros. 4

4. Plānā noteiktajām atbildīgajām institūcijām līdz 2018. gada 1. jūlijam un līdz 2021. gada 1. jūlijam iesniegt Korupcijas novēršanas un apkarošanas birojā informāciju par uzdevumu un pasākumu izpildes gaitu un rezultātiem. 5

5. Korupcijas novēršanas un apkarošanas birojam sagatavot un Ministru prezidentam iesniegt noteiktā kārtībā Ministru kabinetā šādus informatīvos ziņojumus: 5.1. pamatnostādņu īstenošanas starpposma novērtējumu – līdz 2018. gada 1. novembrim par laikposmu no 2015. gada līdz 2018. gadam; 5.2. pamatnostādņu īstenošanas ietekmes gala novērtējumu – līdz 2021. gada 1. novembrim. 6

Ministru prezidente Laimdota Straujuma

Tieslietu ministrs Dzintars Rasnačs

Korupcijas novēršanas un apkarošanas pamatnostādnes 2015.–2020.gadam (Pamatnostādnes grozītas ar MK 03.02.2016. rīkojumu Nr. 110; MK 18.08.2016. rīkojumu Nr. 459) (Informatīvā daļa)

Korupcijas novēršanas un apkarošanas birojs Rīga, 2015

Saturs

1. Ievads 2. Pašreizējās situācijas raksturojums 2.1. Atbildīgās institūcijas un tiesiskais regulējums 2.2. Līdzšinējās politikas izpilde Programmā izvirzīto apakšmērķu sasniegšanas rezultāti: 1.apakšmērķis. Uzlabot politisko partiju un to apvienību finansiālās darbības kontroli. 2.apakšmērķis. Nodrošināt lietderīgu un likumīgu rīcību ar valsts un pašvaldību mantu, tai skaitā ES un citu starptautisko organizāciju, kā arī ārvalstu piešķirtā finansējuma izlietošanu. 3.apakšmērķis. Ierobežot valsts amatpersonu rīcību interešu konflikta situācijās, kā arī ierobežot valsts amatpersonu iespējas legalizēt nelikumīgi iegūtos ienākumus. 4. apakšmērķis. Pilnveidot iekšējās pretkorupcijas sistēmas un stiprināt ētiskumu valsts un pašvaldību iestādēs, pilnveidot valsts amatpersonu zināšanas par korupcijas novēršanas prasībām. 6.apakšmērķis. Nostiprināt labas pārvaldības principu valsts un pašvaldību darbībā. 5.apakšmērķis. Mazināt iedzīvotāju toleranci pret korupciju, nostiprināt izpratni par korupcijas nepieļaujamību un tās negatīvajām sekām. 8.apakšmērķis. Pilnveidot noziedzīgu nodarījumu valsts institūciju dienestā apkarošanas iespējas, uzlabot tiesu praksi krimināllietās par noziedzīgiem nodarījumiem valsts institūciju dienestā. 2.3. Korupcijas novēršanas un apkarošanas vides analīze 2.3.1. Politiskie aspekti 2.3.2. Ekonomiskā situācija 2.3.3. Sociālie faktori un kulturālā vide 2.3.4. Tehnoloģiskā vide 3. Būtiskākie esošie un no jauna izvirzītie politikas pamatprincipi, politikas mērķi un prioritātes Korupcijas novēršanas un apkarošanas politikas pamatprincipi Korupcijas novēršanas un apkarošanas politikas virsmērķis Korupcijas un krāpšanas novēršanas un apkarošanas politikas prioritātes 4. Rīcības virzieni korupcijas novēršanas un apkarošanas politikas mērķu un rezultātu sasniegšanai 5. Korupcijas novēršanas un apkarošanas politikas veidošanas problēmas un turpmākā rīcība 5.1. Vispārīgs esošās situācijas raksturojums un identificētās problēmas un socioloģisko pētījumu dati 5.2. Secinājumi par tiesību aizsardzības iestāžu pārbaužu ietvaros konstatēto 5.3. Laba pārvaldība un iekšējā kontrole 5.4. Korupcijas un interešu konflikta novēršana 5.5. Starptautisko saistību īstenošana 6. Uzdevumu un pasākumu plāns Apakšmērķis: Nodrošināt tādu publiskās pārvaldes cilvēkresursu vadības politiku, kas izslēdz motivāciju koruptīvai rīcībai Rīcības virziens: Personu loka, uz kuru attiecināmi preventīvie pretkorupcijas pasākumi, pārskatīšana Rīcības virziens: Publiskās pārvaldes cilvēkresursu vadības uzlabošana, veicinot ētiskumu un mazinot korupcijas un interešu konflikta riskus Apakšmērķis: Izveidot un uzlabot tādu patstāvīgi darbojošos iekšējās kontroles sistēmu, kas maksimāli ierobežo korupcijas rašanās un finanšu līdzekļu, tai skaitā ES un citu ārvalstu finanšu līdzekļu, izkrāpšanas iespējas valsts, pašvaldību vai privātajā sektorā Rīcības virziens: Iekšējās kontroles sistēmas pilnveide, uzturēšana un uzraudzība valsts, pašvaldību institūcijās un kapitālsabiedrībās Rīcības virziens: Publiskās mantas un finanšu līdzekļu, tai skaitā ES fondu un citu ārvalstu finanšu palīdzības instrumentu izlietojuma likumības nodrošināšana Rīcības virziens: Godprātības stiprināšana un korupcijas risku novēršana tiesu varas un tai piederīgo amatpersonu vidū Rīcības virziens: Korupcijas novēršanas pasākumu ieviešana privātajā sektorā Apakšmērķis: Mazināt sabiedrības toleranci pret korupciju Rīcības virziens: Personu un grupu, kas nepārstāv valsts sektoru, iesaistīšana korupcijas novēršanā un sabiedrības neiecietības pret korupciju un tās radītajiem draudiem veicināšana Rīcības virziens: Trauksmes cēlāju aizsardzības pilnveidošana un sabiedrības informēšana par ziņošanas iespējām konstatēto likumpārkāpumu gadījumos Apakšmērķis: Nodrošināt soda par likumpārkāpumiem, kas saistīti ar dienesta ļaunprātībām un uzticētās varas nelikumīgu izmantošanu, neizbēgamību Rīcības virziens: Efektīvu, proporcionālu un atturošu administratīvo vai kriminālo sodu par izdarītajiem pārkāpumiem noteikšana. Rīcības virziens: Ārvalstu un starptautisko organizāciju amatpersonu kukuļošanas novēršana un apkarošana Rīcības virziens: Atbildības piemērošana par īpašuma izšķērdēšanu, piesavināšanos vai citu līdzīgu valsts amatpersonas nelikumīgu rīcību ar īpašumu Rīcības virziens: Noziedzīgi iegūtu līdzekļu legalizācijas novēršana un noziedzīgi iegūtu līdzekļu atgūšanas iespēju veicināšana Rīcības virziens: Preventīvo pretkorupcijas organizāciju efektīva darbība un neatkarības nodrošināšana Apakšmērķis: Ierobežot naudas varu politikā Rīcības virziens: Politisko organizāciju finansēšanas atklātuma nodrošināšana un naudas lomas politikā mazināšana Rīcības virziens: Sabiedrības līdzdalības politikas veidošanas procesā veicināšana 7. Politikas rezultāti, darbības rezultāti un rezultatīvie rādītāji to sasniegšanai 8. Piedāvātā risinājuma sākotnējais ietekmes novērtējums 9. Ietekme uz valsts budžetu un pašvaldību budžetiem 10. Pamatnostādņu sasaiste ar citiem politikas plānošanas dokumentiem un starptautisko organizāciju dokumentiem 11. Pārskatu sniegšanas un novērtēšanas kārtība Izmantotie saīsinājumi | AFCOS | Krāpšanas apkarošanas koordinācijas dienests Latvijā | | AM | Aizsardzības ministrija | | ANO | Apvienoto Nāciju Organizācija | | DP | Drošības policija | | EM | Ekonomikas ministrija | | ES | Eiropas Savienība | | ESAO | Ekonomiskās sadarbības un attīstības organizācija | | GRECO | Eiropas Padomes Pretkorupcijas starpvalstu grupa | | GP | Ģenerālprokuratūra | | FM | Finanšu ministrija | | IeM | Iekšlietu ministrija | | IAUI | Izložu un azartspēļu inspekcija | | IUB | Iepirkumu uzraudzības birojs | | IKNL | Likums "Par interešu konflikta novēršanu valsts amatpersonu darbībā" | | IZM | Izglītības ministrija | | KD | Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas dienests | | KL | Krimināllikums | | KPL | Kriminālprocesa likums | | KNAB | Korupcijas novēršanas un apkarošanas birojs | | LM | Labklājības ministrija | | LAPK | Latvijas Administratīvo pārkāpumu kodekss | | MIDD | Militārās izlūkošanas un drošības dienests | | MK | Ministru kabinets | | NEPL | Nacionālā elektronisko plašsaziņas līdzekļu padome | | NVO | Nevalstiskās organizācijas (biedrības un nodibinājumi) | | PVD | Pārtikas un veterinārais dienests | | TA | Tiesu administrācija | | TM | Tieslietu ministrija | | VDI | Valsts darba inspekcija | | VID | Valsts ieņēmumu dienests | | VID FP | Valsts ieņēmumu dienesta Finanšu policija | | VARAM | Vides aizsardzības un reģionālās attīstības ministrija | | VAS | Valsts administrācijas skola | | VI | Veselības inspekcija | | VISC | Valsts izglītības satura centrs | | VKanc | Valsts kanceleja | | VM | Veselības ministrija | | VMD | Valsts meža dienests | | VP | Valsts policija | | VRS | Valsts robežsardze | | ZM | Zemkopības ministrija |

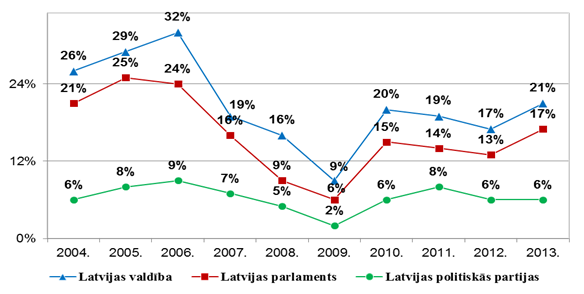

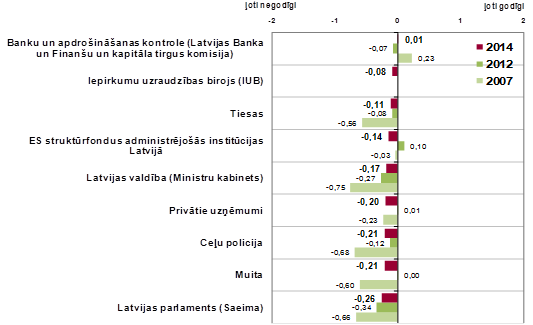

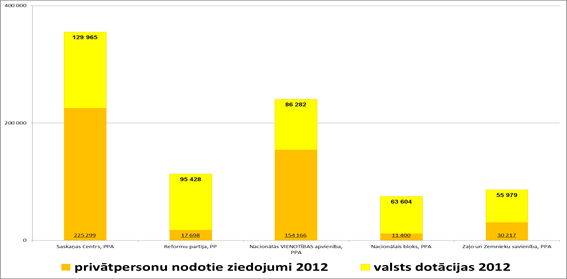

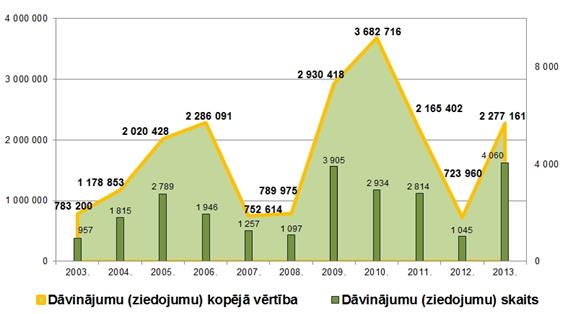

Terminu skaidrojums Korupcija – kukuļošana vai jebkura cita rīcība, kas vērsta uz to, lai, izmantojot dienesta stāvokli, savas pilnvaras vai pārsniedzot tās, iegūtu nepelnītu labumu sev vai citām personām. Korupcijas risks – varbūtība, ka kāda no personām, kam uzticēta vara vai atbildība noteiktu pilnvaru ietvaros, ar nodomu vai bez nodoma izdarīs koruptīvu pārkāpumu. Koruptīvs noziedzīgs nodarījums – KL paredzētie noziedzīgie nodarījumi valsts institūciju dienestā, KL XIX nodaļā "Noziedzīgi nodarījumi tautsaimniecībā" paredzētie nodarījumi par neatļautu labuma pieņemšanu vai komerciālo uzpirkšanu, pilnvaru ļaunprātīgu izmantošanu vai pārsniegšanu, kā arī KL XVIII nodaļas "Noziedzīgi nodarījumi pret īpašumu" 170.panta "Piesavināšanās" pirmajā daļā paredzētais nodarījums. Koruptīvs pārkāpums – vispārināts apzīmējums, kas aptver koruptīvus noziedzīgus nodarījumus, likumā paredzēto valsts amatpersonām noteikto ierobežojumu neievērošanas gadījumus vai darbības noteikto pilnvaru ietvaros interešu konflikta situācijā. Krāpšana – darbības, par ko ir paredzēta atbildība KL 177.pantā "Krāpšana", KL 275.pantā "Dokumenta, zīmoga un spiedoga viltošana un viltota dokumenta, zīmoga un spiedoga realizēšana un izmantošana", vai arī citas darbības, kas atbilst Konvencijas par Eiropas Kopienu finanšu interešu aizsardzību 1.pantā minētajām pazīmēm vai attiecas uz ES un citu ārvalstu finanšu palīdzības instrumentu finanšu interešu aizsardzības jomu. Politikas rezultāts – pārmaiņas sabiedrībā (attiecīgajā politikas jomā), ko tieši rada viena vai vairāku darbības rezultātu sasniegšana. Darbības rezultāts – galaprodukts, kas tiek izmantots, lai novērtētu tiešās pārvaldes iestādes ieviesto politiku un darbību atbilstoši piešķirtajiem resursiem. Rezultatīvais rādītājs – rezultāta būtiskākās pazīmes, kas nodrošina iespējami objektīvu tā sasniegšanas progresa mērīšanu un kuru var izteikt kā skaitlisku vērtību. Vārdu savienojumos, kas norāda rezultatīvo rādītāju veidu, vārds "rezultatīvais" tiek aizstāts ar attiecīgā rādītāja veida nosaukumu (piemēram, ekonomiskās efektivitātes rādītājs, kvalitātes rādītājs). 1. Ievads Korupcijas novēršanas un apkarošanas pamatnostādnes 2015.–2020.gadam (turpmāk – Pamatnostādnes) ir vidēja termiņa attīstības plānošanas dokuments, kas izstrādāts saskaņā ar Korupcijas novēršanas un apkarošanas biroja likuma 7.panta pirmās daļas 1.punktu, kas nosaka, ka KNAB izstrādā korupcijas novēršanas un apkarošanas stratēģiju un valsts programmu, kuru apstiprina Ministru kabinets. Pamatnostādnes nodrošina pēctecību iepriekšējā plānošanas periodā apstiprinātajiem dokumentiem "Korupcijas novēršanas un apkarošanas pamatnostādnes 2009. – 2013.gadam" (apstiprinātas ar MK 2009.gada 21.maija rīkojumu Nr.326), kā arī Korupcijas novēršanas un apkarošanas programmai 2009. – 2013.gadam (apstiprinātas ar MK 2009.gada 24.septembra rīkojumu Nr.654). Atbilstoši MK 2009.gada 13.oktobrī apstiprinātajiem noteikumiem Nr.1178 "Attīstības plānošanas dokumentu izstrādes un ietekmes izvērtēšanas noteikumi" ir mainīta politikas plānošanas sistēma un sašaurināts politikas plānošanas dokumentu loks, turpmāk paredzot tikai trīs politikas plānošanas dokumentu veidus – pamatnostādnes, plānu un koncepciju, tādēļ attiecībā uz no jauna izstrādāto dokumentu turpmāk vairs netiek izmantots Korupcijas novēršanas un apkarošanas biroja likumā minētais apzīmējums "programma". Nodrošinot integrētu un vienotu valsts politiku korupcijas novēršanā un apkarošanā, Pamatnostādnes ir izstrādātas, ņemot vērā Latvijas Nacionālajā attīstības plānā 2014.–2020.gadam (apstiprināts ar Latvijas Republikas Saeimas 2012.gada 20.decembra lēmumu) ietverto rīcības virziena ietvaru korupcijas mazināšanai valstī un veikto situācijas analīzi. Lai izstrādātu politikas plānošanas dokumentu turpmākajam periodam, 2013.gadā KNAB organizējis četras starpinstitūciju darba sanāksmes, kurās piedalījās valsts institūciju un pašvaldību, kā arī nevalstisko organizāciju pārstāvji. Sanāksmes tika veltītas šādu tēmu apspriešanai: 1) Iekšējās kontroles sistēma valsts pārvaldes institūcijās; 2) Kā mazināt korupcijas riskus iepirkumos, kā arī prettiesisku rīcību ar valsts, pašvaldību un to kapitālsabiedrību mantu un finanšu līdzekļiem? Nepieciešamie grozījumi normatīvajā regulējumā, kā arī veicamie uzlabojumi institūciju darba organizācijā; 3) Likuma "Par interešu konflikta novēršanu valsts amatpersonu darbībā" piemērošanas prakse, konstatētie trūkumi. Tiesiskā ietvara pilnveide, pārskatot regulējumu attiecībā uz likuma subjektu loku un ierobežojumu apmēru; 4) Kā mazināt naudas lomu politikā? Politisko partiju finansēšanas kontrole. 2014.gada 20.februārī KNAB organizēja Korupcijas novēršanas un apkarošanas biroja sabiedriski konsultatīvās padomes sēdi, kuras ietvaros ar desmit sabiedriskajām organizācijām tika apspriests izstrādātais Pamatnostādņu projekts. Sanāksmes ietvaros sniegtie priekšlikumi ir iekļauti Pamatnostādņu projektā. ES finanšu interešu aizsardzības īstenošanai izveidotās koordinācijas padomes 2014.gada 24.oktobra sēdē tika nolemts Pamatnostādnes attiecināt un izvirzīt uzdevumus krāpšanas novēršanai un apkarošanai ES fondu1 un citu ārvalstu finanšu palīdzības instrumentu2 finansētos pasākumos un aktivitātēs, tādējādi nodrošinot vienotu komplekso pieeju korupcijas novēršanai valstī. Pamatnostādņu izstrādē ir ņemti vērā gan darba sanāksmēs izteiktie priekšlikumi, gan dažādos ar korupcijas novēršanu un apkarošanu saistītos pasākumos (sanāksmēs, semināros), aptaujās, pētījumos un pārskatos paustās rekomendācijas par nepieciešamajiem uzlabojumiem sekmīgai korupcijas novēršanai un apkarošanai Latvijā, tai skaitā arī KNAB veikto pārbaužu un izmeklēto krimināllietu ietvaros konstatētais. Pirmo reizi KNAB ir veicis pilnīgu Latvijas institucionālās sistēmas atbilstības ANO Pretkorupcijas konvencijas prasībām novērtējumu. Balstoties uz šo izvērtējumu, Pamatnostādnes ir strukturāli organizētas atbilstoši augstākminētā ANO dokumenta saturam. Šo pamatnostādņu mērķis ir raksturot aktuālo situāciju korupcijas novēršanā un apkarošanā Latvijā, definēt aktuālās problēmas, noteikt mērķus, rīcības virzienus un uzdevumus to risināšanai laika periodā no 2015. līdz 2020.gadam. 2. Pašreizējās situācijas raksturojums 2.1. Atbildīgās institūcijas un tiesiskais regulējums KNAB ir MK pārraudzībā esoša valsts pārvaldes iestāde, kas pilda Korupcijas novēršanas un apkarošanas biroja likumā noteiktās funkcijas korupcijas novēršanā un apkarošanā, kā arī politisko organizāciju (partiju) un to apvienību finansēšanas noteikumu izpildes kontrolē. Saskaņā ar Korupcijas novēršanas un apkarošanas biroja likuma 7.panta pirmās daļas 2.punktu KNAB koordinē valsts programmā minēto institūciju sadarbību, lai nodrošinātu programmas izpildi. Ņemot vērā KNAB vadošo lomu korupcijas novēršanas politikas koordinācijā, bieži vien valda maldīgs uzskats, ka KNAB arī jāuzņemas visa atbildība par korupcijas novēršanas pasākumu īstenošanu. Līdz ar to ilgtermiņā ir jāveicina pāreja uz tādu sistēmu, kur atbildība par korupcijas novēršanu ir katra resora pastāvīgs uzdevums; jāmaina KNAB loma no uzdevumu izpildītāja uz korupcijas novēršanas sistēmu pārraugu un jāveido tāda politika, lai ar laiku varētu atteikties no centralizētas rīcībpolitikas izstrādes, bet risināt korupcijas problēmu vienlaicīgi ar citu risku novēršanu. Līdz ar to korupcijas novēršanas un apkarošanas mērķu sasniegšanā par atbildīgām institūcijām ir uzskatāmas visas valsts un pašvaldības iestādes, kā arī publisko personu kapitālsabiedrības un ostas, kurās nodarbinātās personas var pieļaut koruptīvus nodarījumus. Attiecībā uz korupcijas un krāpšanas novēršanu ES fondu un citu ārvalstu finanšu palīdzības instrumentu ieviešanā Latvijā vadošās/nacionālās atbildīgās iestādes ir FM, VARAM, ZM, IeM, LM, kas ir atbildīgas par labas finanšu pārvaldības ieviešanu un ES finanšu interešu aizsardzību, iesaistot tiesībsargājošās iestādes. Latvijai ir saistošas Eiropas Savienības tiesību aktos3 minētās normas attiecībā uz ES finanšu interešu aizsardzību, kas nosaka pienākumu dalībvalstīm ieviest efektīvus un samērīgus krāpšanas apkarošanas pasākumus, nodrošināt efektīvu krāpšanas novēršanu, darbojoties preventīvi un ņemot vērā apzinātos riskus. Latvijai ir saistošas arī donorvalstu4 regulējošajos dokumentos5 noteiktās prasības saņēmējvalstīm EEZ/Norvēģijas finanšu instrumentu ieviešanā sekot labas pārvaldības principiem, nodrošināt atklātu, caurspīdīgu un izsekojamu ieviešanas procesu, kā arī netiek pieļauta tolerance pret korupciju un nesaimniecisku līdzekļu izlietošanu. Tāpat arī Latvijai ir saistoši starpvalstu līgumā6 noteiktie principi attiecībā uz Šveices programmu, norādot, ka abām pusēm ir kopīgas intereses un nodoms cīņā pret korupciju, kas apdraud labu pārvaldību un atbilstošu sadarbības programmas līdzekļu izmantošanu. Par koruptīviem noziedzīgi nodarījumiem Latvijā tiek uzskatīti KL XXIV nodaļā: "Noziedzīgi nodarījumi valsts institūciju dienestā" minētie nodarījumi, kā arī KL XIX nodaļā "Noziedzīgi nodarījumi tautsaimniecībā" paredzētie nodarījumi, kas saistīti ar neatļautu labuma pieņemšanu vai komerciālo uzpirkšanu, pilnvaru ļaunprātīgu izmantošanu un pārsniegšanu privātajā sektorā. Par koruptīvu uzskatāms arī KL XVIII nodaļas "Noziedzīgi nodarījumi pret īpašumu" 170.panta "Piesavināšanās" pirmajā daļā paredzētais nodarījumi. Līdz ar to izmeklēšanu par KL paredzētajiem nodarījumiem var veikt faktiski visas tiesībsargājošās iestādes, kuru kompetencē ir tāda subjektu loka izdarīto noziedzīgu nodarījumu izmeklēšana, kas ir izdarījušas kādu no augstākminētajiem nodarījumiem. Visbiežāk par citās institūcijās nodarbināto valsts amatpersonu izdarītajiem noziedzīgajiem nodarījumiem izmeklēšanu veic KNAB. Savukārt VP ir piekritīga privātā sektora nodarījumu, kā arī Valsts policijā nodarbināto amatpersonu nodarījumu izmeklēšana. Biežāk nodarījumus atklāj arī VID FP, MIDD, VRS un DP. Noziedzīga nodarījuma fakta pierādīšanā būtiska loma ir prokuratūrai un tiesai. Tā kā pie atbildības par neatļautu labuma pieņemšanu vai komerciālo uzpirkšanu ir saucamas arī privātajā sektorā nodarbinātas personas, savukārt juridiskajai personai, tai skaitā publisko personu kapitālsabiedrībai, kā arī personālsabiedrībai, var piemērot piespiedu ietekmēšanas līdzekli, ja nodarījumu juridiskās personas interesēs, šīs personas labā vai tās nepienācīgas pārraudzības vai kontroles rezultātā izdarījusi fiziskā persona, rīkodamās individuāli vai kā attiecīgās juridiskās personas koleģiālās institūcijas loceklis, tad Pamatnostādnes attiecas arī uz šī sektora institūcijām. IKNL 20.pants nosaka institūcijas vadītāja pienākumus interešu konflikta novēršanā (pienākumu nepieļaut interešu konflikta situācijas, nodot funkcijas vai uzdevuma izpildi citai valsts amatpersonai, izlemt jautājumu par iespējamo valsts amatpersonas amata savienošanu ar citu amatu, nodrošināt, lai VID tiktu iesniegti valsts amatpersonu saraksti un to grozījumi, informēt kontrolējošās institūcijas par atklātajiem likuma pārkāpumiem). MK 2012.gada 8.maijā pieņemtie noteikumi Nr.326 "Noteikumi par iekšējās kontroles sistēmu tiešās pārvaldes iestādēs" paredz visu iestāžu vadītāju atbildību par iekšējās kontroles sistēmas izveidi, uzraudzību un uzlabošanu, nodrošinot pastāvīgu, ekonomisku, efektīvu un lietderīgu iestādes darbību atbilstoši Valsts pārvaldes iekārtas likumā noteiktajiem valsts pārvaldes principiem un normatīvo aktu prasībām. Saskaņā ar IKNL galvenā loma interešu konfliktu novēršanas jomā, veicot kontroli, uzraudzību un sodīšanu, ir uzticēta Korupcijas novēršanas un apkarošanas birojam, VID un Satversmes aizsardzības birojam atbilstoši šo iestāžu kompetencei, kā arī katras institūcijas vadītājam. Īstenojot uzdevumus korupcijas novēršanas jomā, KNAB kontrolē IKNL izpildi, kā arī citos normatīvajos aktos valsts amatpersonām noteikto papildu ierobežojumu ievērošanu, noteiktās kompetences ietvaros pārbaudot valsts amatpersonu deklarācijas, kā arī likumā noteiktajos gadījumos saucot valsts amatpersonas pie administratīvās atbildības un piemērojot sodus par administratīviem pārkāpumiem korupcijas novēršanas jomā. Savukārt VID atbilstoši IKNL 28.pantā noteiktajam pārbauda, vai deklarācija ir iesniegta un aizpildīta noteiktajā kārtībā un iesniegta noteiktajā termiņā, kā arī izskata LAPK 166.27pantā paredzēto administratīvo pārkāpumu lietas par deklarācijas neiesniegšanu noteiktā termiņā, deklarācijas aizpildīšanas un iesniegšanas kārtības neievērošanu vai par nepatiesu ziņu norādīšanu deklarācijā. Kopš grozījumu izdarīšanas Valsts kancelejas nolikumā 2014.gadā Valsts kancelejas pienākums vairs nav novērtēt funkciju izpildi un iekšējās kontroles sistēmas efektivitāti, kā arī veikt citas pārbaudes Valsts kancelejas un Ministru prezidenta padotībā esošajās valsts pārvaldes iestādēs, bet atbilstoši šīs institūcijas nolikuma 4.16.apakšpunktā noteiktajam – koordinēt valsts pārvaldes iestāžu sadarbību labas pārvaldības un klientorientētas darbības kultūras nodrošināšanā valsts pārvaldē un administratīvā sloga samazināšanā iedzīvotājiem. Savukārt FM ir atbildīgā institūcija par iekšējā audita koordināciju un vienotu iekšējā audita ilgtermiņa attīstības plānošanu. FM atbilstoši Iekšējā audita likuma 10.panta otrajā daļā noteiktajam, koordinējot iekšējo auditu, ir uzdevums sagatavot un iesniegt MK un Valsts kontrolei apkopoto gada pārskatu par iekšējā audita struktūrvienību darbību ministrijās un iestādēs, turklāt ne retāk kā reizi piecos gados novērtēt ministrijās un iestādēs izveidoto iekšējā audita struktūrvienību darbību. 2.2. Līdzšinējās politikas izpilde Korupcijas novēršanas un apkarošanas pamatnostādnes 2009. – 2013.gadam (apstiprinātas ar MK 2009.gada 21.maija rīkojumu Nr.326) un Korupcijas novēršanas un apkarošanas programma 2009. – 2013.gadam (apstiprināta ar MK 2009.gada 24.septembra rīkojumu Nr.654) (turpmāk – Programma) aizvadītajā plānošanas periodā valstī ir bijuši pamata attīstības plānošanas dokumenti korupcijas novēršanas un apkarošanas jomā. KNAB kā atbildīgā institūcija par Programmā ietverto uzdevumu un institūciju sadarbību, lai nodrošinātu programmas uzdevumu izpildes koordināciju, ir veicis periodisku uzdevumu izpildes analīzi, kā arī sagatavojis divus informatīvos ziņojumus, apkopojot informāciju par Programmas uzdevumu izpildi laika posmā no 2009.gada 1.janvāra līdz 2010.gada 31.decembrim7 un par visu Programmas darbības periodu8. Kā izriet no informatīvajos ziņojumos minētās informācijas līdzšinējās korupcijas novēršanas un apkarošanas politikas mērķis bija nodrošināt valsts amatpersonām uzticētās varas godprātīgu un likumīgu izmantošanu valsts un sabiedrības interesēs. Lai arī korupcijas izplatība valsts pārvaldē ir ievērojami mazinājusies, tomēr par pilnīgu šīs negatīvās parādības neesamību vēl arvien nav iespējams runāt. Lielākā problēma labas pārvaldības nodrošināšanā ir neproporcionalitāte starp valsts amatpersonām piešķirtās varas apjomu, no vienas puses, un amatpersonu atlīdzību, kontrolējamību un soda neizbēgamību, no otras puses. Šie ierobežojošie faktori ir cieši saistīti ar finanšu grūtībām Latvijas ekonomikā un individuālu privātpersonu zemo dzīves līmeni. Jomās, kur ir nodrošināts varas apjomam atbilstošs atlīdzības apmērs, korupcijas risku pastāvēšana saistāma ar uzraudzības un iekšējās kontroles trūkumu, amatpersonu negodprātību un vēlmi iedzīvoties. Programmas mērķis bija noteikt uzdevumus, plānot to izpildi un finansējumu Korupcijas novēršanas un apkarošanas pamatnostādņu 2009.–2013.gadam īstenošanai, lai nodrošinātu korupcijas novēršanas un apkarošanas politikas mērķa sasniegšanu. Tomēr atsevišķs finansējums Programmas izpildei nebija paredzēts. Ekonomiskās krīzes laikā finansējumu katra institūcija iespēju robežās nodrošināja ikgadējā budžeta plānošanas ietvaros, tādēļ resursu trūkums ir ierobežojis Programmas mērķu sasniegšanu. Īpaši kritiska problēma bija finansējuma trūkums tādās ar lielu varu apveltītās jomās kā tiesību aizsardzības iestādes, veselības aprūpes joma un atsevišķās institūcijās, kas ir atbildīgas par ES strūktūrfondu apguvi valstī. Ievērojot Korupcijas novēršanas un apkarošanas valsts pamatnostādnēs 2009.–2013.gadam noteiktos principus, Programma tika veidota kā kompleksa pretdarbība korupcijai (korupcijas novēršana un apkarošana, kā arī izglītošana pretkorupcijas jautājumos). Lai arī vairākos ārējos novērtējumos ir minēts, ka Programmas izpilde ir bijusi formāla, tomēr valdībā apstiprinātā dokumentā doto uzdevumu izpilde ir institūcijām saistoša, liecina par politisko gribu un apņemšanos izpildīt noteiktus uzdevumus. Programmas uzdevumi ir bijuši kā atgādinājums ilgstošā laikā par būtiskiem trūkumiem, ko valsts tomēr apņēmās novērst. Būtiskākais Programmas trūkums ir tās nefleksibiliāte, nepieciešamība veikt komplicētas saskaņošanas darbības, lai to aktualizētu un pielāgotu mainīgajai situācijai. Programmā izvirzīto apakšmērķu sasniegšanas rezultāti: 1.apakšmērķis. Uzlabot politisko partiju un to apvienību finansiālās darbības kontroli. Īstenotās iniciatīvas un veiktie grozījumi normatīvajā regulējumā kopumā sekmējuši līdzšinējā Programmā izvirzīto uzdevumu izpildi. Tādējādi ir: i. Izstrādāta normatīvā bāze, ieviešot valsts finansējumu politiskām partijām atbilstoši "Politisko partiju finansēšanas koncepcijā" atbalstītajam variantam. ii. Precizēti politisko partiju un to apvienību atskaitīšanās mehānismi. iii. Pilnveidota atbildība par politisko partiju un to apvienību finansēšanas pārkāpumiem un nodrošināts samērīgs, efektīvs un atturošs sankciju mehānisms, kā arī atbilstoši kontroles procesi, uzraudzība un izveidotas kontrolē iesaistītās institūcijas. iv. Pilnveidots priekšvēlēšanu aģitācijas tiesiskais regulējums, tai skaitā definējot terminu "slēptā priekšvēlēšanu aģitācija" un nosakot ierobežojumu aģitācijā izmantot valsts un pašvaldību mantu. v. Ieviests tiesiskais regulējums saistībā ar aģitāciju pirms tautas nobalsošanas, par likumu ierosināšanu un par Saeimas atsaukšanas ierosināšanu. vi. Nodrošināta stingrāka politisko partiju finansiālās darbības likumības kontrole par Politisko organizāciju (partiju) finansēšanas likuma normu pārkāpumiem. Būtiskākais nesasniegtais mērķis ir vienlīdzības un atklātības nodrošināšana lobēšanas procesā, kur nav pieņemts pilnīgi nekāds regulējums, kas attiektos uz politisko lēmumu pieņemšanu. Saskaņā ar MK uzdevumu KNAB bija izstrādājis likumprojektu "Lobēšanas atklātības likums", tomēr 2014.gada 17.februārī Ministru kabineta komiteja noraidīja piedāvāto likumprojekta redakciju. Likumprojekts tika prezentēts arī Saeimas Aizsardzības, iekšlietu un korupcijas novēršanas komisijas Korupcijas novēršanas apakškomisijā, skaidrojot par sasniedzamajiem mērķiem, tomēr Saeimas deputāti neuzņēmās iniciatīvu lobēšanas atklātības regulējuma izstrādē Saeimā. Līdz ar to secināms, ka lobēšanas atklātības trūkums saglabājas kā lielākā problēma, kas būtiski ietekmē visus valsts iedzīvotājus, kam jāievēro, iespējams, lobistu ietekmē pieņemti normatīvie akti. 2.apakšmērķis. Nodrošināt lietderīgu un likumīgu rīcību ar valsts un pašvaldību mantu, tai skaitā ES un citu starptautisko organizāciju, kā arī ārvalstu piešķirtā finansējuma izlietošanu. Pārskata periodā pilnveidoti valsts un pašvaldību mantas, kā arī finanšu līdzekļu piešķiršanas procesi: i. Ieviesta pasūtītāju administratīvā atbildība par pārkāpumiem publisko iepirkumu un publiskās un privātās partnerības jomā. ii. Valsts un pašvaldību institūcijām, kā arī tām piederošajām kapitālsabiedrībām tika noteiktas tiesības pārbaudīt, vai to piešķirtie finanšu līdzekļi nevalstiskajām organizācijām un privātajām kapitālsabiedrībām ir izlietoti lietderīgi un efektīvi. iii. Apzināta institūciju prakse rīcībā ar valsts un pašvaldību mantu, identificējot galvenās problēmas un korupcijas riskus, un izstrādātas vadlīnijas "Korupcijas riski rīcībā ar valsts un pašvaldības mantu" korupcijas risku mazināšanai. iv. Analizēta institūciju prakse publiskās un privātās partnerības jomā no korupcijas risku viedokļa un sagatavots "Korupcijas risku pārskats publiskās un privātās partnerības īstenošanā Latvijā". v. Veikta analīze par iepirkuma procedūru izņēmumiem un izstrādātas vadlīnijas korupcijas risku novēršanai Publisko iepirkumu likumā noteikto izņēmumu piemērošanā par atklātību, brīvu konkurenci un vienlīdzības principu ievērošanu. vi. Analizēta ES finansējuma piešķiršanas un ieviešanas kontroles un uzraudzības sistēma un atklātie pārkāpumi 2007.–2013.gadā. Kontroles procedūras rīcībā ar ES finansējuma izlietojumu ir atbilstošā līmenī. Vienlaikus atzīmējams, ka vēl arvien nevar uzskatīt, ka ir pilnībā nodrošināta to valsts amatpersonu, kuras ir iesaistītas valsts un pašvaldību mantas, kā arī finanšu līdzekļu piešķiršanas procesos, darbības efektīva kontrole. Sistemātiskas problēmas it īpaši ir saglabājušās gan publisko personu kapitālsabiedrībās, gan daudzās pašvaldībās. 3.apakšmērķis. Ierobežot valsts amatpersonu rīcību interešu konflikta situācijās, kā arī ierobežot valsts amatpersonu iespējas legalizēt nelikumīgi iegūtos ienākumus. Valsts amatpersonu darbības kontroles jomā panākti būtiski risinājumi vairākām ilgstoši nerisinātām problēmām: i. Notikusi skaidrāka lēmējvaras nodalīšana no izpildvaras pašvaldībās, lai novērstu iespējamos korupcijas un interešu konflikta riskus lēmumu pieņemšanas procesā pašvaldībās, paredzot aizliegumu domes deputātam ieņemt noteiktus amatus tās pašas pašvaldības administrācijā, pašvaldības iestādēs vai kapitālsabiedrībās, kā arī ierobežojot deputātu iespējas par maksu sniegt noteiktus pakalpojumus attiecīgajai pašvaldībai. ii. Atbildības pilnveidošana saistībā ar pārkāpumiem publisko iepirkumu un publiskās un privātās partnerības jomā, un 2013.gada 1.septembrī stājās spēkā grozījumi LAPK. iii. Atklātības nodrošināšana par visiem valsts amatpersonu izdarītajiem administratīvajiem pārkāpumiem korupcijas novēršanas jomā. iv. Paplašināts valsts amatpersonu loks – valsts amatpersona ir arī valsts vai pašvaldības kapitālsabiedrības meitas uzņēmuma9 valdes loceklis, kā arī padomes loceklis, kas pārstāv valsts vai pašvaldības kapitālsabiedrības intereses. v. Likumā "Par interešu konflikta novēršanu valsts amatpersonu darbībā" ir paredzēts aizliegums institūcijas vadītājam izpaust informāciju par to, kurš darbinieks informējis par pārkāpumu, un bez objektīva iemesla radīt šim darbiniekam nelabvēlīgas sekas, kā arī paredzēta administratīvā atbildība iestādes vadītājam par iepriekšminēto aizliegumu neievērošanu. vi. Paplašinātas valsts vai pašvaldības institūcijas vadītāja iespējas kontrolēt, vai attiecīgā valsts amatpersona nenonāk interešu konflikta situācijā, piešķirot tiesības pieprasīt no valsts amatpersonas informāciju, kas norādāma deklarācijas nepubliskojamā daļā. vii. Tika pieņemts Fizisko personu mantiskā stāvokļa un nedeklarēto ienākumu deklarēšanas likums, ierobežojot izvairīšanos no nodokļu nomaksas un pretlikumīgā veidā iegūtu finanšu līdzekļu legalizēšanas. 4.apakšmērķis. Pilnveidot iekšējās pretkorupcijas sistēmas un stiprināt ētiskumu valsts un pašvaldību iestādēs, pilnveidot valsts amatpersonu zināšanas par korupcijas novēršanas prasībām. 6.apakšmērķis. Nostiprināt labas pārvaldības principu valsts un pašvaldību darbībā. Uzdevuma izpildes ietvaros ir panākti atsevišķi uzlabojumi, pilnveidojot iekšējās pretkorupcijas kontroles sistēmas procedūras valsts un pašvaldības iestādēs. Visvairāk uzlabojumu ir tieši saistībā ar valsts un pašvaldību institūciju sniegto pakalpojumu kvalitātes uzlabošanu, nodrošinot administratīvo procesu pārskatāmību, elektronisku dokumentu apriti un klientorientētāku pārvaldi. i. Lielākā daļa valsts pārvaldes institūciju veikušas korupcijas risku analīzi un izstrādājušas korupcijas novēršanas pasākumu plānus. Savukārt lielākā daļa pašvaldību nav īstenojušas speciālus korupcijas risku ierobežošanas pasākumus. ii. Izstrādātas vadlīnijas par valsts amatpersonas rīcību kukuļa piedāvāšanas gadījumā. iii. Sagatavoti informatīvi materiāli "Iekšējās kontroles standarti pretkorupcijas organizatorisko pasākumu kontekstā", "Vadlīnijas iestādes pretkorupcijas pasākumu plāna izstrādei", kā arī "Pretkorupcijas pasākumu plāna paraugs" un "Metodika ienākumu un parādsaistību proporcijas noteikšanai". iv. Apzināta un analizēta institūciju prakse iekšējo pretkorupcijas pasākumu organizēšanā, nodrošinot valsts iestāžu un pašvaldību korupcijas prevencijas mehānismu novērtēšanu. v. Veikta valsts pārvaldē nodarbināto un sabiedrības informēšana par ētikas pamatprincipiem valsts pārvaldē. vi. Veikta vadošo valsts pārvaldes iestāžu, to padotības iestāžu un pašvaldību ētikas kodeksu kvalitātes analīze, kā arī sniegti ieteikumi ētikas kodeksu kvalitātes uzlabošanai. vii. Uzlabota personu, kas ziņo par koruptīviem pārkāpumiem (ziņotāju), aizsardzības sistēma. viii. Kopumā ir nodrošināta sistēmiska valsts amatpersonu izglītošana publiskās pārvaldes ētikas, interešu konflikta novēršanas un pretkorupcijas pasākumu jomā: KNAB speciālisti nodrošināja mācību seminārus valsts amatpersonām par publiskās pārvaldes ētiku, interešu konflikta un korupcijas novēršanu, institūciju vadītājiem par korupcijas risku identificēšanu iestādēs un pretkorupcijas organizatoriskajiem pasākumiem, papildināja valsts institūcijām un pašvaldībām paredzēto mācību materiālu klāstu, kas ir publiski pieejams KNAB mājaslapā un ko var izmantot jebkurš Latvijas iedzīvotājs. ix. Ieviesta lielāko valsts un pašvaldību institūciju tālākizglītotāju apmācība, kas sekmēja institūciju iekšējās apmācību sistēmas veidošanos VID, Lauku atbalsta dienestā, VP, Rīgas domē un Nacionālajos bruņotajos spēkos. Tomēr vēl arvien visās publisko personu institūcijās nav izveidota tāda iekšējās kontroles sistēma, kas rada pārliecību, ka ir izdarīts viss nepieciešamais, lai korupcijas, interešu konflikta vai izšķērdēšanas riska iespēja būtu minimāla. Visvairāk šaubas par pretkorupcijas iekšējās kontroles sistēmas efektivitāti rodas attiecībā uz publisko personu kapitālsabiedrībām, pašvaldībām, tiesām un parlamentu. Papildus atzīmējams, ka, izņemot civildienestu un tiesu varas institūcijas, Latvijā nav nodrošinātas uz brīvu konkurenci un vienlīdzību balstītas personāla atlases procedūras visos publisko personu institūciju amatos. Šajā jomā ir notikusi zināma virzība: ar MK 2013.gada 6.februāra rīkojumu Nr.48 "Par Valsts pārvaldes cilvēkresursu attīstības koncepciju" tika apstiprināta Valsts pārvaldes cilvēkresursu attīstības koncepcija, kur viens no paredzētajiem uzdevumiem ir izstrādāt likumprojektu par nodarbinātības attiecībām valsts tiešajā pārvaldē, neattiecinot to uz pašvaldībām un publisko personu kapitālsabiedrībām. Valsts dienesta likumprojektā ir noteiks, ka pretendenti gan uz valsts dienesta ierēdņu, gan darbinieku amatiem tiek atlasīti atklātā konkursā. 2014.gada 29.maijā Saeimā pieņemtie grozījumi Valsts civildienesta likumā paredz, ka, lai nodrošinātu atklātu, godīgu un profesionālu atlasi augstākā līmeņa amatiem valsts pārvaldē, iestādes vadītāju atlasi nodrošina Valsts kanceleja. Konkrētie grozījumi stāsies spēkā 2015.gada 1.septembrī. Koncepcijā ir paredzēti pasākumi, kas īstenojami personāla atlases jomā vidējā termiņā, kā arī, ņemot vērā finansējuma iespējas, piemēram, procesu standartizāciju un vienotu atlases principu izstrādi noteiktām amatu grupām, centralizēta pretendentu pieteikšanās portāla izveidi, kurā vienuviet būtu pieejama informācija par valsts pārvaldē izsludinātajām vakancēm. Programmas plānošanas periodā nav izstrādāts valsts pārvaldē nodarbināto ētikas kodekss, kā tas sākotnēji bija plānots, jo MK netika pieņemts pamatnostādņu projekts par cilvēkresursu attīstības politiku 2008.–2013.gadam, kurā tika paredzēts iekļaut detalizētāku šī uzdevuma skaidrojumu un uzdevumu iekļaut arī Ministru kabineta rīkojuma projektā par pamatnostādņu izpildi. Valsts pārvaldes cilvēkresursu attīstības koncepcijas (apstiprināta ar MK 2013.gada 6.februāra rīkojumu Nr.48) ietvaros 2015.gadā ir paredzēts izstrādāt vienotu ētikas kodeksu valsts pārvaldē nodarbinātajiem, stiprinot tādas vērtības kā ētiskums un lojalitāte. 5.apakšmērķis. Mazināt iedzīvotāju toleranci pret korupciju, nostiprināt izpratni par korupcijas nepieļaujamību un tās negatīvajām sekām. Īstenotie pasākumi nodrošinājuši līdzšinējā Programmā izvirzīto uzdevumu izpildi pilnībā: i. Augusi iedzīvotāju izpratne par korupcijas nepieļaujamību un tās negatīvajām sekām, neiecietības veicināšana pret korupcijas izpausmēm veselības aprūpes jomā. ii. Sagatavoti mācību metodiskie materiāli vispārizglītojošo skolu skolēnu apmācībai par svarīgākajiem pretkorupcijas jautājumiem izmantošanai ekonomikas, politikas un tiesības, sociālo zinību, ētikas un audzināšanas stundās. iii. Notikusi regulāra sabiedrības informēšana par sūdzību iesniegšanas iespējām un izskatīšanas kārtību, popularizēti tiesību aizsardzības iestāžu anonīmie saziņas līdzekļi, notikusi regulāra sabiedrības un plašsaziņas līdzekļu informēšana par īstenotajiem pretkorupcijas pasākumiem un atklātajiem korupcijas gadījumiem un realizētas vairākas sociālās reklāmas kampaņas. Vienlaikus jāatzīmē, ka socioloģisko aptauju dati liecina, ka kukuļa došanas iespēju kādai valsts amatpersonai 2014.gada aprīlī pieļāva nedaudz mazāk par trešdaļu (29,5%) aptaujāto Latvijas iedzīvotāju. Salīdzinājumā ar 2007.gada rezultātiem, ir nedaudz pieaudzis gan to respondentu skaits, kas pieļāva iespēju dot kukuli no 7,8% uz 10,3%, gan arī to aptaujas dalībnieku skaits, kuri to noraidīja – no 24,9% uz 40,2%. Kopumā iedzīvotāju tolerance pret korupciju vēl joprojām ir diezgan noturīga, kas rada ļoti augstu sabiedrības iesaistīšanās koruptīvos darījumos risku. 7.apakšmērķis. Nodrošināt savlaicīgu un kvalitatīvu lietu izskatīšanu tiesās. i. Ārpus Programmas uzdevumu ietvara Saeima sadarbībā ar TM un Tieslietu padomi ir veikusi apjomīgus grozījumus likumā "Par tiesu varu", kas piemēram, pieļauj, ka rajona (pilsētas) tiesas priekšsēdētājam ir tiesības pārbaudīt to, kā tiesneši ievēro lietās noteiktos tiesvedības termiņus; paredz, ka visus atklātā sēdē pieņemtos tiesas spriedumus pēc to stāšanās spēkā no 2013.gada septembra publicē internetā. Grozījumi paredz arī to, ka apstākļos, kad tiesnesis saskaņā ar KPL iegūst personas, kurai ir tiesības uz aizstāvību, statusu, tiek piemērota tiesnešu atstādināšanas un tiesnešu profesionālās darbības novērtēšanas procedūra. Civilprocesā ieviesta obligātā prasība tiesas gaitu fiksēt skaņu ierakstā. Augstākminētie likuma grozījumi paredz pilnīgu pāreju uz lietu izskatīšanu "tīrajās" tiesu instancēs. Saskaņā ar šo principu visas lietas kā pirmās instances tiesa skatīs rajona (pilsētas) tiesa, atsakoties no līdzšinējā regulējuma, ka atsevišķas komplicētāko lietu kategorijas kā pirmās instances tiesa skata apgabaltiesa, apelācijas kārtībā – attiecīgā Augstākās tiesas Tiesu palāta, bet kasācijas kārtībā – Augstākās tiesas Senāts. Līdz ar to pieaug rajona (pilsētas) tiesas tiesnešu pilnvaru apjoms un līdz ar to korupcijas riski, vienpersoniski izskatot vēl nozīmīgākas lietas. Administratīvajā rajona tiesā lietas var izskatīt koleģiāli. ii. Nodrošināta tiesnešu kvalifikācijas un darba rezultātu regulāra novērtēšana. iii. Pilnveidota tiesnešu disciplinārās sodīšanas kārtība. iv. Pilnībā izpildīts uzdevums saistībā ar elektroniskas lietu sadales nodrošināšanu visās tiesās (tiesiskā regulējuma izstrāde elektroniskas lietu sadales ieviešanai tiesās). Šis rīcības virziens kopumā ir ārpus izpildvaras kompetences, tādēļ uzdevumu izpilde nav izpildvaras spēkos: piemēram, nav ieviestas regulāras apmācības par pretkorupcijas jautājumiem tiesu varā. Uzdevuma Tiesnešu izglītošana korupcijas novēršanas un ētikas jautājumos izpilde uzskatāma par daļēju, jo nav izveidota sistemātiska tiesnešu apmācības sistēma par korupcijas novēršanas un ētikas jautājumiem, tai skaitā nav nodrošināts vismaz viens izglītojošais pasākums gadā, aptverot būtisku tiesnešu loku. Vienlaikus norādāms, ka tiesneša amata kandidātu apmācībās, t.s. "prasmju nedēļā", īpašas lekcijas tiek veltītas tiesneša ētikas jautājumiem. Tieslietu ministrija norāda, ka Latvijas Tiesnešu mācību centrs ikgadēji rīko tiesnešu apmācības par tiesneša lomu un ētiku. Tiesnesim ir pienākums pastāvīgi papildināt savas zināšanas visas tiesneša karjeras laikā, bet nepastāv mehānisms, kā pie esošās noslodzes rast iespēju tiesnešiem piedalīties apmācībās. Regulāras apmācības prasa kursa satura dažādošanu, jo tiesneši neizvēlēsies apmeklēt kursus, kurus jau iepriekš būs apmeklējuši. Būtu nepieciešams izvērtēt, vai nebūtu iespējams kādā citā veidā nodrošināt tiesnešu izglītošanu par korupcijas un ētikas jautājumiem, piemēram, izsūtot regulārus apkārtrakstus. Papildus minams, ka ne Tieslietu ministrijai, ne Tiesu administrācijai nav tiesību norīkot tiesnesi apmācībās par specifiskiem jautājumiem kā korupcija vai ētika. Korupcijas riski tiesās ir saistīti ne tikai ar pašu tiesnešu, bet arī tiesu sistēmai piederīgo un tiesas procesā iesaistīto rīcību. Līdz ar to būtu jāpievērš uzmanība arī pasākumiem, kā novērst korupcijas risku arī tiesu sistēmai piederīgo – zvērinātu tiesu izpildītāju, zvērinātu advokātu, prokuroru un zvērinātu notāru vidū. Saskaņā ar Eiropas Padomes Eiropas komisijas par tiesu varas efektivitāti (European Commission for the Efficiency of Justice – CEPEJ) veidotā 2014.gada Justice Scoreboard datiem Latvijas lietu izskatīšanas ilgums ir vidējais ES dalībvalstu vidū.10 Atsevišķu tiesu noslodze un tiesas procesa ilgums rada bažas par lietu izskatīšanas savlaicīgumu. 2014. gada pusgada dati liecina, ka pirmajā tiesu instancē krimināllietas Latgales apgabaltiesā izskata vidēji 59,3 mēnešos (2012.gadā – 2,3), Kurzemes apgabaltiesā – 45,8 mēnešos (7,9), Rīgas apgabaltiesā – 43 mēnešos (8,1), Zemgales apgabaltiesā – 44,7 mēnešos (4,2), Vidzemes apgabaltiesā – 23,9 mēnešos (1,5). Rajona (pilsētas) tiesās tiesvedības ilgums ir salīdzinoši mazāks. Savukārt apelācijas instancē sevišķi ilgi tiesvedības termiņi ir Augstākās tiesas Krimināllietu tiesu palātā (vidēji 19,7 mēneši) un Administratīvajā apgabaltiesā (vidēji 17,1 mēneši). Pārējās apgabaltiesās tie ir normas robežās.11 Kasācijas instancē visilgākie termiņi ir Augstākās tiesas Senāta Civillietu departamentā – vidēji 15,9 mēneši (salīdzinājumam: Krimināllietu departamentā – 1,3 un Administratīvo lietu departamentā – 2,9 mēneši). Tātad tiesvedības ilgie termiņi nav problēma, kas raksturīga visām Latvijas tiesām. Tikai atsevišķām tiesām un arī atsevišķos procesa veidos lietu izskatīšana ir nepieļaujami ilga.12 Augstākminēto iemeslu dēļ arī ir pamatota pāreja uz tīro tiesu instanču sistēmu, proti, pārdalot no apgabaltiesas pirmās instances lietas uz rajona (pilsētas) tiesām, tādējādi mazinot vidējo lietu izskatīšanas ilgumu. Programmas darbības periodā ir uzsākta analīze par korupcijas riskiem tiesu sistēmā un tā tiks pabeigta šajā plānošanas periodā, izstrādājot rekomendācijas. Nav sniegti priekšlikumi pretkorupcijas pasākumiem tiesās. 8.apakšmērķis. Pilnveidot noziedzīgu nodarījumu valsts institūciju dienestā apkarošanas iespējas, uzlabot tiesu praksi krimināllietās par noziedzīgiem nodarījumiem valsts institūciju dienestā. Izpildīti visi Programmā paredzētie uzdevumi un notikuši būtiski uzlabojumi saistībā ar noziedzīgu nodarījumu atklāšanas iespēju palielināšanu: i. Saeimā 2012.gada 13.decembrī un 2013.gada 14.martā tika pieņemti grozījumi KL, 2013.gada 14.martā arī grozījumi KPL, kas risina konceptuālas jau sen identificētas problēmas valsts amatpersonu kriminālatbildības un juridiskajām personām piemērojamo piespiedu ietekmēšanas līdzekļu piemērošanā. Stājās spēkā grozījumi KL un KPL likumā, precīzāk definējot to juridisko personu loku, kurām var piemērot piespiedu ietekmēšanas līdzekļus, attiecinot to arī uz publisko personu kapitālsabiedrībām, kā arī personālsabiedrībām. Tika paredzēta iespēja izdalīt atsevišķā lietvedībā procesu pret juridisko personu, ļaujot piemērot piespiedu ietekmēšanas līdzekli uzņēmumam arī gadījumos, kad fiziskā persona vēl nav notiesāta. ii. Noteikta kriminālatbildība par politisko organizāciju (partiju) vai politisko organizāciju (partiju) apvienības nelikumīgu finansēšanu, kā arī par šāda nelikumīga finansējuma pieņemšanu un izspiešanu vai starpniecību šāda noziedzīga nodarījuma izdarīšanā. iii. Ieviestas lielākā daļa GRECO rekomendācijas par trūkumu novēršanu KL. It īpaši atzīmējams regulējums saistībā ar tādu personu uzpirkšanu, kas ir nodarbinātas valsts vai pašvaldību institūcijās, bet nav valsts amatpersonas. Vēl arvien pastāv krimināltiesiska rakstura problēmas atbildības piemērošanā par dienesta ļaunprātībām gan valsts institūciju dienestā, gan arī tautsaimniecībā. Nevar uzskatīt, ka Latvijā ir sekmīga korupcijas privātajā sektorā jeb komerciālās uzpirkšanas vai neatļautas mantiska labuma pieņemšanas atklāšana. Nav atrisināti jautājumi, kas apgrūtina izmeklēšanu, piemēram, kriminālprocesuālās imunitātes saglabāšanās Saeimas deputātiem, liedzot veikt ar deputātiem saistītu kratīšanu, kā arī tiesnešu imunitāte, kas ierobežo ātru un efektīvu kriminālprocesuālo darbību veikšanu, tādējādi kavējot kriminālatbildības piemērošanu. 2.3. Korupcijas novēršanas un apkarošanas vides analīze Korupcijas novēršanas un apkarošanas pasākumiem ir plašs ietekmes lauks, līdz ar to ir lietderīgi veikt PEST (politiskās, ekonomiskās, sociālās un tehnoloģiskās vides) analīzi, kā arī tiesisko aspektu analīzi, lai varētu precīzāk noteikt tos ar korupcijas novēršanu un apkarošanu saistītos problēmjautājumus, kas sniedzas ārpus vienas politikas ietvaros risināmo jautājumu loka. 2.3.1. Politiskie aspekti Socioloģisko aptauju dati liecina, ka sabiedrības attieksme pret valdību, parlamentu Saeimu un politiskajām partijām uzlabojas: ja 2009.gadā vērtējums bija ļoti negatīvs un valdības darbu pozitīvi vērtēja tikai 9% aptaujāto, tad 2013.gadā – pozitīvu vērtējumu sniedza 21% aptaujāto. Salīdzinot ar citām ES valstīm, Latvijas valdība, parlamentam un politiskajām partijām sabiedrībā vēl arvien ir zems uzticības līmenis. Vidējais uzticības rādītājs ES nacionālajam parlamentam ir 25%, bet valdībai – 23%. Ilgstošs uzticības deficīts Saeimai ļoti bieži noved pie leģitīmās varas apšaubīšanas un no tā izrietošajām sekām – Saeimas pieņemto likumu neievērošanas un pārkāpumu īpatsvara palielināšanās. Zemais uzticības līmenis šīm institūcijām var liecināt par sabiedrībā pastāvošo viedokli, ka lēmumi netiek pieņemti kopējās sabiedrības interesēs, tādējādi apšaubot to godīgumu un taisnīgumu. 1.attēls. Standarta Eirobarometra atbilžu uz jautājumu "Vai uzticaties šādām institūcijām: Saeima, Latvijas valdība un Latvijas politiskās partijas salīdzinājums laika posmā no 2004.–2013.gadam." apkopojums13  2014.gada aprīlī pēc KNAB pasūtījuma tirgus un sociālo pētījumu aģentūras "Latvijas Fakti" veiktajā socioloģiskajā pētījumā tika konstatēts, ka Saeima un Ministru kabinets aizvien ir kritiskāk vērtēto institūciju vidū, runājot par korupciju. Saeimu kā ļoti vai diezgan negodīgu vērtējuši 38,8% respondentu, savukārt Ministru kabinetu – nedaudz mazāk – 34,4% aptaujāto, kamēr tikai 20,3% iedzīvotāju Saeimu vērtē kā godīgu, bet valdību par tādu atzīst – 22,6%. 2.attēls. Institūciju godīguma novērtējums, vērtējot no korupcijas izplatības viedokļa. Atbildes uz jautājumu: Kā Jūs novērtētu sekojošu institūciju / valsts iestāžu / uzņēmumu godīgumu, runājot par korupciju? (Vidējais vērtējums 5 punktu skalā, kur "-2" ir ļoti negodīgi un "2" – "ļoti godīgi".)  2013.gada Transparency International Globālā Korupcijas barometra aptaujā, iegūstot informāciju par iedzīvotāju korupcijas uztveri, politiskās partijas 68% atbilžu tiek atzītas par viskorumpētākajām, savukārt 56% gadījumu kritiski ticis minēts arī Latvijas parlaments. Valdības darbu cīņā pret korupciju kā efektīvu vērtē tikai 6% aptaujāto, kas ir ievērojami mazāk, nekā 2010.gadā, kad pozitīvu vērtējumu deva 12% respondentu. Savukārt lielākā daļa – 66% aptaujāto (2010.gadā 73%) valdības pretkorupcijas darbu vērtējā kā neefektīvu, bet 28% (2010.gadā bija 15%) iedzīvotāju valdības darbu vērtē ne efektīvi, ne neefektīvi.14 Līdzīga aina paveras arī Speciālajā Eirobarometrā, kura 2013.gada marta dati liecina, ka Latvijā tikai 14% aptaujāto valdības darbu korupcijas apkarošanā uzskata par efektīvu.15 Vienlaikus jāatzīmē, ka vairākas politiskās partijas definē korupcijas apkarošanu kā mērķi un atbalsta normatīvo aktu, kas veicina korupcijas novēršanu, pieņemšanu Saeimā. Deklarācijā par Laimdotas Straujumas vadītā Ministru kabineta iecerēto darbību minēts, ka viena no prioritātēm ir "Sekmēt sabiedrības uzticēšanos valsts varai, kas ir balstīta uz tiesiskuma stiprināšanu, sabiedrības līdzdalību valsts pārvaldes procesos un kvalitatīvu valsts pārvaldes uzdevumu īstenošanu". Specifiski korupcijas novēršanas jomā 2014.gada 5.novembrī apstiprinātās valdības deklarācijā par Laimdotas Straujumas vadītā Ministru kabineta iecerēto darbību kā viens no uzdevumiem ir minēts turpināt korupcijas izskaušanu valstī, arī īstenojot preventīvus pasākumus korupcijas risku mazināšanai, kā arī nodrošinot KNAB profesionālu darbību. Korupcija lielākoties no valsts amatpersonu puses ikdienā netiek pozicionēta kā mūsu valsts problēma, tāpat tā netiek iekļauta kā prioritāte arī regulārajā komunikācijā vairākās jomās, kur tās izplatību apliecina atklātie pārkāpumi un sabiedriskās domas pētījumi. Korupcijas kā problēmas aktualitāte un valsts amatpersonu komunikācija šīs problēmas kontekstā pieaug saistībā ar KNAB veiktajām kriminālprocesuālajām darbībām. Latvijas Nacionālā attīstības plāna 2014.–2020.gadam 137.punktā Rīcības virziena "Izcila uzņēmējdarbības vide" ietvaros ir norādīts, ka pasaulē pieaug konkurence par investīcijām, un aizvien izšķirošāka loma lēmuma pieņemšanā ir vienlīdzīgas konkurences uzņēmējdarbības videi, kurā ēnu ekonomikas un korupcijas ietekme ir minimāla. Izcilai uzņēmējdarbības videi ir jābūt starptautiski sasniedzamai. Korupcijas novēršanu un apkarošanu Latvijā ietekmē arī stingras politiskās apņēmības trūkums ieviest vienādu pretkorupcijas tiesisko regulējumu starp ES valstīm. 2011.gada 6.jūnijā Eiropas Komisija iesniedza Eiropas Parlamentam, Padomei un Ekonomikas un Sociālo lietu komitejai paziņojumu "Korupcijas apkarošana Eiropas Savienībā". Paziņojumā16 Komisija uzsver, ka, neskatoties uz to, ka pēdējos gados ir bijuši dažādi centieni, kas vērsti uz korupcijas apkarošanu gan ES, gan starptautiskā līmenī, tomēr joprojām pretkorupcijas tiesiskā regulējuma ieviešana starp ES valstīm nav vienlīdz aktīva. Komisija uzskata, ka iemesls šādai situācijai ir valstu vadītāju un lēmumu pieņēmēju stingras politiskās apņēmības trūkums. Komisija ir nolēmusi veicināt ES dalībvalstu politisko gribu apkarot korupciju; un uzlabot ES dalībvalstu pretkorupcijas politiku un veikto pretkorupcijas pasākumu saskaņotību. Paziņojuma mērķis ir noteikt turpmākos ES pretkorupcijas politikas virzienus. Viens no tiem ir veidot jaunu uzraudzības un novērtējuma mehānismu – ES pretkorupcijas ziņojumu, lai periodiski uzraudzītu un novērtētu dalībvalstu cīņu ar korupciju un veicinātu lielāku politisko atbalstu. Komisija ir ieplānojusi ES pretkorupcijas ziņojumu izdot reizi divos gados, un pirmais ir publiskots 2014.gada sākumā. Komisija ES pretkorupcijas ziņojumu izstrādāja, pamatojoties uz dažādiem informācijas avotiem un ņemot vērā jau esošos uzraudzības mehānismus, kā arī ekspertus un vietējo pētniecības korespondentu tīklu. Pamatojoties uz ES pretkorupcijas ziņojuma konstatējumiem, Komisija apsvērs nepieciešamību pēc papildus ES politikas iniciatīvām, ieskaitot krimināltiesību tuvināšanu korupcijas jomā. Vēl viens Komisijas izvirzītais mērķis papildu minētajam uzraudzības un novērtējuma mehānismam, ir nepieciešamība likt lielāku uzsvaru korupcijai tādās politikas jomās kā tiesu un policijas sadarbība ES, publiskie iepirkumi, noziedzības statistika, krāpšanas apkarošanas politika, lai aizsargātu ES finanšu intereses, uzlabotu regulējumu attiecībā uz noziedzīgi iegūtu līdzekļu konfiskāciju, kā arī finanšu kriminālizmeklēšanas uzlabošanu ES. Eiropas Parlamenta 2013.gada 23.oktobra rezolūcijas par organizēto noziedzību, korupciju un nelikumīgi iegūtu līdzekļu legalizēšanu – ieteicamie pasākumi un iniciatīvas galīgajā ziņojumā17 tiek lēsts, ka ES 2013. gadā darbojās teju 4 000 starptautiskas noziedzīgas organizācijas. Krāpšana pievienotās vērtības nodokļa jomā ES ik gadu izmaksā ap 100 mljrd. eiro, savukārt kukuļos samaksāto līdzekļu apjoms pielīdzināms 1% no ES iekšzemes kopprodukta. "Zaudējumi, ko ES ekonomikai nodara mafija, ir grūti aprēķināmi, bet tie varētu būt pat 4 līdz 5 procenti no ES iekšzemes kopprodukta", norādīja EP deputāts Salvatore Iacolino (EPP, IT), kurš sagatavoja Parlamenta pieņemtos ierosinājumus "Rezolūcijā ierosināti konkrēti pasākumi, kas jāīsteno Eiropas Komisijai Parlamenta nākamo pilnvaru laikā. Organizētās noziedzības izskaušana ir kopīgs uzdevums visu dalībvalstu sistēmām", viņš piebilda. Latvija ir pilntiesīga ESAO Kukuļošanas apkarošanas starptautiskajos biznesa darījumos darba grupas (turpmāk – ESAO Pretkukuļošanas darba grupa) dalībniece – 2014.gada 6.martā Saeima steidzamības kārtā pieņēma likumprojektu "Par Ekonomiskās sadarbības un attīstības organizācijas Konvenciju par ārvalstu amatpersonu kukuļošanas apkarošanu starptautiskajos biznesa darījumos", ar kuru tika pieņemta un apstiprināta Konvencija par ārvalstu amatpersonu kukuļošanas apkarošanu starptautiskajos biznesa darījumos (OECD Convention on Combating Bribery of Foreign Public Officials in International Business Transactions, turpmāk – ESAO Pretkukuļošanas konvencija), kas ir būtisks priekšnosacījums Latvijai dalībvalsts statusa iegūšanai šajā starptautiskajā organizācijā. 2014.gada 31.martā Ārlietu ministrijas iesniedza ratifikācijas rakstu ESAO ģenerālsekretāram par pievienošanos Pretkukuļošanas konvencijai. Saskaņā ar konvencijas 12.panta 2.punktu tā stājās spēkā Latvijā 2014.gada 30.maijā. KNAB uzkrātā pieredze apliecina, ka priekšnoteikums veiksmīgai izmeklēšanai ir starptautiskās tiesiskās palīdzības lūgumi un efektīva starptautisko tiesisko instrumentu izmantošana. Šajā ziņā Pretkukuļošanas konvencija tiek uzskatīta par efektīvāko starptautisko pretkorupcijas instrumentu. Latvijas pievienošanās ESAO Pretkukuļošanas konvencijai un ESAO Pretkukuļošanas darba grupai būtiski uzlabos gan Latvijas tiesisko ietvaru attiecībā uz starptautiskās kukuļošanas apkarošanu un novēršanu, kā arī šī regulējuma praktisko piemērošanu. Jau šobrīd, izpildot virkni ESAO Pretkukuļošanas darba grupas izteiktās rekomendācijas, Latvija ir pilnveidojusi attiecīgās KL un KPL normas attiecībā uz juridisko personu atbildību par KL noteiktajiem noziedzīgajiem nodarījumiem – turpmāk juridiskai personai paredz atbildību par fiziskās personas izdarīto noziedzīgo nodarījumu, ja tas veikts nepietiekamas pārraudzības vai kontroles rezultātā. Tāpēc Latvijas uzņēmējiem būtu jāievieš iekšējās kontroles mehānismi, kā arī jāveic atbilstoši pretkorupcijas pasākumi, lai nodrošinātu attiecīgu kontroli un uzraudzību pār to darbiniekiem. Izmaiņas naudas lomas ietekmes mazināšanā politikā un ietekmi uz augstākā līmeņa politisko korupciju pilnībā neļauj novērtēt īsais laiks, kopš ir ieviesta politisko partiju finansēšana no valsts budžeta, tomēr iezīmējas atsevišķas tendences. 2012.gadā par valsts budžeta finansējuma nozīmi politisko partiju funkciju nodrošināšanā liecināja fakts, ka trim no pieciem politiskajiem spēkiem valsts dotācijas būtiski pārsniedza oficiālo ziedojumu veidā saņemto finanšu līdzekļu apjomu. Arī 2013.gadā, kad notika pašvaldību vēlēšanas un atsevišķas partijas priekšvēlēšanu kampaņas veikšanai piesaista apjomīgus privātpersonu ziedojumus, valsts budžeta dotācijas veidoja nozīmīgu daļu no kopējiem partiju ieņēmumiem – trim no piecām partijām vairāk nekā trešdaļu no kopējiem ieņēmumiem veidoja tieši dotācija. 3.attēls Privātpersonu ziedojumu un valsts dotāciju apmēra savstarpējā korelācija Saeimā pārstāvētajām politiskajām organizācijām (partijām).  Pastāv iespējamība, ka šauru ekonomisku grupu ietekme uz partiju darbību vēl joprojām tiek realizēta ar lielu ziedojumu starpniecību, kurus, sadalot pa daļām, veic individuālas privātpersonas. Ir konstatēti gadījumi, kad rodas šaubas, vai publiskajā datu bāzē norādīto ziedotāju ienākumi ir pietiekoši, lai viņi varētu veikt ziedojumu no saviem līdzekļiem un nodrošināt sev normālu iztiku un vai viņi neļauj izmantot savu identitāti citu personu interesēs. Vienlaikus jānorāda, ka politiskās partijas pēdējo gadu laikā arvien stingrāk ievēro formālās likuma prasības un pārkāpumi to finansēšanā tiek konstatēti retāk vai arī tie ir maznozīmīgāki. Turklāt Saeima ir atbalstījusi vairāku normatīvo aktu pieņemšanu, kas ir būtiski korupcijas ierobežošanai: 2012.gadā tika izstrādāti un pieņemti būtiski grozījumi Politisko organizāciju (partiju) finansēšanas likumā (Saeimā pieņemti 2012.gada 29.novembrī) un likumā "Par tautas nobalsošanu, likumu ierosināšanu un Eiropas pilsoņu iniciatīvu" (Saeimā pieņemti 2012.gada 22.novembrī), kā arī jaunais Priekšvēlēšanu aģitācijas likums (Saeimā pieņemts 2012.gada 29.novembrī), kuros iekļautas būtiskas politisko partiju pretlikumīgas finansēšanu ierobežojošas prasības, piemēram, paredzot atbildību par valsts un pašvaldību institūciju administratīvo resursu izmantošanas aizliegumu priekšvēlēšanu aģitācijā. Analizējot politisko partiju kopējos oficiālos ieņēmumus, konstatējams, ka finansējums tiek saņemts nevienmērīgi, acīmredzami palielinoties priekšvēlēšanu periodā. 4.attēls. Dāvinājumu (ziedojumu) un valsts dotāciju apmēra savstarpējā korelācija Saeimā pārstāvētajām politiskajām organizācijām (partijām).  Grafikā ir redzams, ka kopējie partiju ieņēmumi, kas korelē ar priekšvēlēšanu kampaņas izdevumiem, pēc Priekšvēlēšanu aģitācijas likuma pieņemšanas 2012.gada 29.novembrī samazinājās vairāk nekā par 20%, salīdzinot ar 2009.gada pašvaldību vēlēšanām, pietuvojoties 2005.gada pašvaldību vēlēšanu apjomam. Savukārt starpvēlēšanu periodos politiskās organizācijas nepiesaista līdzekļus ikdienas aktivitātēm, neveido plaša mēroga aktivitātes, iesaistot esošos biedrus un piesaistot jaunus pārstāvjus. To, ka politiskās partijas nepārstāv ievērojamu elektorāta daļu, nekonsolidē tautas viedokli, apliecina fakts, ka politiskajām partijām ir ļoti mazs biedru skaits – no 600 līdz 3000 biedru, tās funkcionē atrauti no lielākās daļas vēlētājiem un vēlas tos pārliecināt par balsu nodošanu vēlēšanās attiecīgai partijai ar masīvas priekšvēlēšanu aģitācijas palīdzību tikai īsā laika periodā līdz vēlēšanām. Faktiski ļoti vāji darbojas arī partiju iekšējās kontroles mehānismi, jo vara koncentrējas ļoti mazu lēmējinstitūciju rokās. Partijām ir vāja saikne ar dažādām sociālajām grupām, kā rezultātā daļa sociālo interešu, iespējams, netiek pārstāvētas parlamentā. Atsevišķas partijas ir attīstījušas patronāžas un klientelisma praksi, īpaši attiecībās ar pašvaldībām, piedāvājot noteiktu valsts budžeta finansējumu un pretī saņemot pašvaldību atbalstu.18 Šāda situācija ievērojami ietekmē naudas lomu politikā: politiķu un partiju popularizēšanas kampaņā ir nepieciešami ievērojami finanšu līdzekļi, kas savukārt palielina partiju sponsoru iegūto ietekmi uz politiskās partijas darbību. Ņemot vērā to, ka sponsorēšanas nepubliskais mērķis visticamāk ir normatīvā regulējuma vai politikas ietekmēšana, tad jebkuru lielāku finanšu līdzekļu piesaiste rada augstu korupcijas risku, palielinot sabiedrības aizdomas, ka ziedojumi tiek saņemti apmaiņā pret publisku institūciju lēmumiem. Atsevišķu politisko partiju pārstāvju ciešās saites ar sponsoriem, kas pieder dažādām ekonomiskām grupām, ierobežo iespējas un politisko partiju vēlmi atklāt informāciju par lobētājiem. Ar to arī, iespējams, ir skaidrojama politisko spēku atturība lobēšanas atklātības regulējuma ieviešanā. Ārēja politisko partiju kontrole, ko realizē KNAB, faktiski ir sasniegusi savu iespēju robežas: tiek detalizēti pārbaudīta visu politisko partiju finanšu darbība, ziedotāji, to ienākumu likumība, nodrošināts atklātums, tiek veiktas pretpārbaudes, monitorējot plašsaziņas līdzekļus un uzraugot priekšvēlēšanu aģitācijas ierobežojumu ievērošanu. Tomēr cīņā par varu un ietekmi vēl arvien ir iespējams izvairīties no reaktīvām sankcijām, atrodot jaunus veidus, kā izmantot ar ēnu ekonomiku saistītas metodes. Tādēļ valstij ir jāveido tāda politika, kas preventīvi veicina, lai mazinātos partiju atkarība no apjomīgu finanšu līdzekļu piesaistes no viena avota, pakļaujot savu darbību prettiesiskas ietekmes riskam. Politiskajām partijām ir jāstiprina saikne ar sabiedrību, iesaistot aizvien plašāku sabiedrības daļu partiju darbībā un attiecīgi diversificējot ienākumu avotus un nodrošinot samērīgu līdzsvaru starp fizisko personu ziedojumiem un valsts finansējumu. Kā problēma minama arī vāji Saeimas iekšējās kontroles mehānismi, fakts, ka Valsts kontrole nenodrošina Saeimas darbības revīziju, nenotiek deputātu interešu deklarēšana Saeimas lēmumu pieņemšanas procesā. 2.3.2. Ekonomiskā situācija Pamatnostādņu plānošanas periodā pastāv vairāki Latvijas tautsaimniecības izaugsmi kavējoši riski, tāpat arī korupcijas līmeņa izmaiņu tendencēm ir cieša korelācija ar valsts ekonomisko attīstību un cilvēku labklājības līmeņa izmaiņām. Tautsaimniecības attīstības gadījumā, realizējot efektīvus pretkorupcijas pasākumus, prognozējama vispārēja korupcijas līmeņa samazināšanās. Saskaņā ar Ekonomikas un Finanšu ministrijas 2013.gada oktobrī sagatavoto informatīvo ziņojumu "Par makroekonomisko situāciju valstī" tiek pausts piesardzīgs optimisms par tautsaimniecības stāvokli, un prognozēta mērena valsts ekonomiskā izaugsme: "Lielā mērā pateicoties privātā patēriņa kāpumam, 2013.gada pirmajā pusē Latvijas tautsaimniecībā izaugsme turpinājās un IKP pieaugums joprojām bija viens no straujākajiem ES. Sagaidāms, ka 2013. un 2014.gadā lielāks ieguldījums izaugsmē būs iekšzemes pieprasījumam. Uzlabojoties situācijai darba tirgū, turpinās augt privātais patēriņš. Vienlaikus straujāku privātā patēriņa kāpumu ierobežos lielās mājsaimniecību parādsaistības, savukārt privātā sektora investīcijas noteiks uzņēmēju nogaidošais noskaņojums attiecībā uz nākotnes perspektīvām, kā arī komercbanku piesardzīgā kreditēšanas politika."19 | 5.attēls. Iedzīvotāju naudas ieņēmumi (vidēji mēnesī, eiro)20 | | 2009. | 2010. | 2011. | 2012. | 2013. | | Strādājošo mēneša vidējā darba samaksa neto | 486 | 450 | 470 | 488 | 516 | | Sabiedriskajā sektorā bruto | 717 | 669 | 700 | 731 | 766 | | Sabiedriskajā sektorā neto | 529 | 476 | 494 | 514 | 542 | | Privātajā sektorā bruto | 616 | 608 | 636 | 658 | 689 | | Privātajā sektorā neto | 459 | 433 | 456 | 474 | 501 | | Sociālās nodrošināšanas iestāžu uzskaitē esošo pensionāru vecuma pensiju vidējais apmērs | 233 | 250 | 254 | 257 | 259 | | Viena iedzīvotāja pilna iztikas minimuma preču un pakalpojumu groza vērtība | 239 | 237 | 247 | 250 | 253 |