Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Valsts ieņēmumu dienesta rīkojums Nr.301 Rīgā 1998.gada 9.jūnijā Par akcīzes nodokļa deklarācijas aizpildīšanas kārtību 1. Apstiprinu saskaņā ar likumiem "Par akcīzes nodokli", "Par akcīzes nodokli naftas produktiem" un Ministru kabineta 1997.gada 16.septembra noteikumiem nr.321 "Noteikumi par akcīzes nodokļa deklarāciju veidlapām" izstrādātos "Metodiskos norādījumus par akcīzes nodokļa deklarācijas aizpildīšanas kārtību". 2. Rīkojumu un ar šo rīkojumu apstiprinātos metodiskos norādījumus publicēt laikrakstā "Latvijas Vēstnesis". 3. Rīkojums un ar šo rīkojumu apstiprinātie metodiskie norādījumi stājas spēkā nākamajā dienā pēc publicēšanas laikrakstā "Latvijas Vēstnesis". 4. Atzīt par spēku zaudējušiem 1997.gada 29.jūlijā apstiprinātos VID metodiskos norādījumus Nr.15.1.1/8429 "Par akcīzes nodokļa deklarācijas aizpildīšanas kārtību". Valsts ieņēmumu dienesta ģenerāldirektora v.i. J.Zaharovs "Latvijas Vēstnesī" - 15.06.1998. Metodiski norādījumi par akcīzes nodokļa deklarācijas aizpildīšanas kārtību Izdoti saskaņā ar likuma "Par Valsts ieņēmumu dienestu" 8.pantu, likuma "Par nodokļiem un nodevām" 5.pantu, likuma "Par akcīzes nodokli" 5.pantu, likuma "Par akcīzes nodokli naftas produktiem" 13.pantu un Ministru kabineta 16.09.1997. noteikumiem nr.321 "Noteikumi par akcīzes nodokļa deklarāciju veidlapām"

Preču ražotāji un importētāji, kā arī akcīzes preču noliktavas turētāji Valsts ieņēmumu dienesta teritoriālajai iestādei vai Lielo nodokļu maksātāju pārvaldei, kur uzņēmumi (uzņēmējsabiedrības) ir reģistrēti kā nodokļu maksātāji, par taksācijas periodu 15 dienu laikā pēc attiecīgā taksācijas perioda beigām iesniedz akcīzes nodokļa deklarāciju par: - alkoholiskajiem dzērieniem; - alu; - tabaku un tabakas izstrādājumiem; - naftas produktiem. Ja akcīzes nodokļa mēneša deklarācijas iesniegšanas termiņš ir svētdiena vai svētku diena, tad tas tiek pārcelts uz pirmo darbdienu pēc šīs izejamās dienas. Ja deklarācijas izsūta pa pastu, tad par iesniegšanas dienu tiek uzskatīts tas datums, kurā deklarācija nodota pastā (pasta zīmogs). Akcīzes nodokļa deklarācija par taksācijas periodu jāaizpilda: 1) valsts valodā; 2) salasāmi, nav pieļaujams rakstīt ar zīmuli; 3) bez labojumiem; 4) jānorāda taksācijas perioda gads; 5) taksācijas periods jāapzīmē ar "X"; 6) jāuzrāda akcīzes nodokļa maksātāja saīsinātais nosaukums; 7) jānorāda Valsts ieņēmumu dienesta (VID) teritoriālās iestādes nosaukums, kur akcīzes nodokļa maksātājs ir reģistrēts kā nodokļa maksātājs; 8) nodokļu maksātāja juridiskā adrese, pasta kods (indekss); 9) nodokļu maksātāja reģistrācijas numurs; 10) akcīzes preču noliktavas turētājam naftas produktu akcīzes nodokļa deklarācijā jāuzrāda akcīzes preču noliktavas adrese.

Alkoholisko dzērienu akcīzes nodokļa deklarācija 1. 1.ailē jāuzrāda numurs pēc kārtas katrai produkcijas grupai. 2. 2.ailē jānorāda realizētā produkcija pa preču grupām un veidiem mēnesī kopā, kā arī par katru dekādi atsevišķi. 3. 3.ailē jānorāda realizētās alkoholisko dzērienu produkcijas kopapjoms litros taksācijas periodā, pa preču grupām un veidiem, kas minētas 2.ailē, bez tam 3.ailē, iedaļā "to skaitā", jānorāda arī atsevišķi, pa dekādēm. 4. 4.ailē jāuzrāda alkoholisko dzērienu akcīzes nodokļa likmes (latos) pēc likuma "Par akcīzes nodokli" 3.panta pirmās daļas 1) un 3) punktā noteiktajām likmēm par absolūtā alkohola vienu litru un 2) punktā noteiktajai likmei par vienu litru. 5. 5.ailē jānorāda aprēķinātā akcīzes nodokļa summa latos pa preču grupām un veidiem (3.aile x 4.aile). 6. Pamatojoties uz Rīgas tirdzniecības brīvostas, Ventspils brīvostas, Liepājas speciālās ekonomiskās zonas un Rēzeknes speciālās ekonomiskās zonas likumiem, ja uzņēmumi (uzņēmējsabiedrības) piegādā preces Latvijā izveidotajās brīvostās vai speciālajās ekonomiskajās zonās (Rīgas tirdzniecības brīvostas teritorijā, Ventspils brīvostas teritorijā, Liepājas un Rēzeknes speciālo ekonomisko zonu brīvajās muitas zonās), tiem, iesniedzot Valsts ieņēmumu dienestā alkoholisko dzērienu akcīzes nodokļa deklarāciju, tajā atsevišķā rindā jānorāda alkoholisko dzērienu katras produkcijas veidu kopapjoms, kas piegādāts bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās. Bez tam deklarācijai klāt jāpievieno pielikums (pēc izveidotās tabulas, pamatojoties uz Valsts ieņēmumu dienesta Nodokļu pārvaldes 1998.gada 17.februāra vēstuli Nr.15.2.2/2232), kur jānorāda katras produkcijas grupas atšifrējums pa preču veidiem, kas piegādātas bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās. Alus akcīzes nodokļa deklarācija 1. 1.ailē jāuzrāda numurs pēc kārtas katram produkcijas veidam. 2. 2.ailē jānorāda realizētās produkcijas veids mēnesī kopā: - alum ar etilspirta saturu virs 5,5 tilpumprocentiem (līdz 7,0 tilpumprocentiem (ieskaitot)); - alum ar etilspirta saturu virs 7,0 tilpumprocentiem. 3. 3.ailē jānorāda 2.ailē minētā realizētā alus produkcijas kopapjoms hektolitros (viens hektolitrs ir 100 litri). 4. 4.ailē jāuzrāda akcīzes nodokļa likmes alum pēc likuma "Par akcīzes nodokli" 3.panta pirmās daļas 2.1. un 2.2. punktā noteiktajām likmēm latos. 5. 5.ailē jānorāda aprēķinātā un budžetā maksājamā akcīzes nodokļa summa latos pa preču veidiem (3.aile x 4.aile). 6. Ja uzņēmumi (uzņēmējsabiedrības) piegādā alu Latvijā izveidotajās brīvostās vai speciālajās ekonomiskajās zonās (Rīgas tirdzniecības brīvostas teritorijā, Ventspils brīvostas teritorijā, Liepājas un Rēzeknes speciālo ekonomisko zonu brīvajās muitas zonās), tiem, iesniedzot Valsts ieņēmumu dienestā alus akcīzes nodokļa deklarāciju, tajā atsevišķā rindā jānorāda alus katras produkcijas veidu kopapjoms, kas piegādāts bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās. Bez tam deklarācijai jāpievieno pielikums (pēc izveidotās tabulas, pamatojoties uz Valsts ieņēmumu dienesta Nodokļu pārvaldes 1998.gada 17.februāra vēstuli Nr.15.2.2./2232), kur jānorāda atšifrējums katram produkcijas veidam, kas piegādāts bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās. Tabakas un tabakas izstrādājumu akcīzes nodokļa deklarācija 1. 1.ailē jāuzrāda numurs pēc kārtas katram produkcijas veidam. 2. 2.ailē jāuzrāda realizētās produkcijas veids mēnesī kopā, kā arī par katru dekādi atsevišķi: - cigaretes ar filtru; - cigaretes bez filtra; - cigāri un cigarellas; - citi tabakas izstrādājumi un tabaka, ko paredzēts realizēt mazumtirdzniecībā. 3. 3.ailē jānorāda 2.ailē minētās realizētās produkcijas kopapjoms (tūkst. gab. - cigaretēm, cigāriem un cigarellām; latos - tabakai un citiem tabakas izstrādājumiem), bez tam 3.ailē iedaļā "to skaitā" jānorāda arī atsevišķi realizētās produkcijas veida kopapjoms (tūkst. gab. vai latos) par katru konkrēto dekādi. 4. 4.ailē jāuzrāda akcīzes nodokļa likmes tabakai un tabakas izstrādājumiem pēc likuma "Par akcīzes nodokli" 3.panta pirmās daļas 4), 5) un 6) punktā noteiktajām likmēm (latos vai procentos). 5. 5.ailē jānorāda aprēķinātā un budžetā maksājamā akcīzes nodokļa summa latos pa preču veidiem (3.aile x 4.aile). 6. Ja uzņēmumi (uzņēmējsabiedrības) piegādā tabaku un tabakas izstrādājumus Latvijā izveidotajās brīvostās vai speciālajās ekonomiskajās zonās (Rīgas tirdzniecības brīvostas teritorijā, Ventspils brīvostas teritorijā, Liepājas un Rēzeknes speciālo ekonomisko zonu brīvajās muitas zonās), tiem, iesniedzot Valsts ieņēmumu dienestā tabakas un tabakas izstrādājumu akcīzes nodokļa deklarācijas, tajā atsevišķā rindā jānorāda tabakas un tabakas izstrādājumu katras produkcijas veidu kopapjoms, kas piegādāts bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās. Bez tam deklaracijai jāpievieno pielikums (pēc izveidotās tabulas, pamatojoties uz Valsts ieņēmumu dienesta Nodokļu pārvaldes 1998.gada 17.februāra vēstuli Nr.15.2.2/2232), kur jānorāda atšifrējums katram produkcijas veidam, kas piegādāts bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās. Naftas produktu akcīzes nodokļa deklarācija Akcīzes preču noliktavas turētājs iesniedz Valsts ieņēmumu dienestā nodokļa deklarāciju par taksācijas periodu 15 dienu laikā pēc attiecīgā taksācijas perioda beigām. Akcīzes preču noliktavas turētājs iesniedz atsevišķu nodokļa deklarāciju par katru akcīzes preču noliktavu. 1. 3.ailē "Nodokļa likme (latos par 1000 litriem (kilogramiem))" jānorāda naftas produktu akcīzes nodokļa likmes pēc likuma "Par akcīzes nodokli naftas produktiem" 6.panta pirmās daļas 1), 2), 3) un 4) punktā, otrās daļas 1) un 2) punktā noteiktajām likmēm par 1000 litriem un pirmās daļas 5) un 6) punktā, otrās daļas 3) punktā noteiktajām likmēm par 1000 kilogramiem. 2. 4.ailē "Naftas produktu daudzums" jāuzrāda kopējais naftas produktu daudzums, kas izvests no akcīzes preču noliktavas taksācijas periodā. 3. 5.ailē "Naftas produktu daudzums, kas atbrīvots no akcīzes nodokļa" jāuzrāda naftas produktu daudzums, kas atbrīvots no akcīzes nodokļa saskaņā ar likuma "Par akcīzes nodokli naftas produktiem" 7.pantu. 3. 6.ailē "Naftas produktu daudzums, kas pārvietots uz citu akcīzes preču noliktavu" jāuzrāda naftas produktu daudzums, kas pārvietots uz citu akcīzes preču noliktavu saskaņā ar likuma "Par akcīzes nodokli naftas produktiem" 12.panta pirmās daļas 1) punktu. 4. 7.ailē "Naftas produktu daudzums, kas izvests no Latvijas Republikas muitas teritorijas (eksportēts)" jāuzrāda naftas produktu daudzums, kas izvests no LR muitas teritorijas saskaņā ar likuma "Par akcīzes nodokli naftas produktiem" 12.panta pirmās daļas 2) punktu. 5. 8.ailē "Naftas produktu daudzums, kas izvests uz teritoriju, uz kuru attiecas īpaši muitas nosacījumi" jāuzrāda naftas produktu daudzums, kas izvests uz teritoriju, uz kuru attiecas īpaši muitas nosacījumi (brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās u.c.) saskaņā ar likuma "Par akcīzes nodokli naftas produktiem" 12.panta pirmās daļas 3) punktu. 6. 9.ailē "Ar akcīzes nodokli apliekamo naftas produktu daudzums, neieskaitot inventarizācijas rezultātu" jāuzrāda ar akcīzes nodokli apliekamo naftas produktu daudzums, neieskaitot inventarizācijas rezultātu, kuru aprēķina no daudzuma deklarācijas 4.ailē atskaitot daudzumu, kas norādīts deklarācijas 5., 6., 7. un 8.ailē. 7. 10.ailē "Inventarizācijā konstatētais pārpalikums vai iztrūkums (izņemot iztrūkumu, kas atbilst Ministru kabineta noteiktajām normām)" jāuzrāda inventarizācijā konstatētais pārpalikums vai iztrūkums (izlaupījums, zaudējums, zudums u.c.), izņemot iztrūkumu, kas atbilst Ministru kabineta apstiprinātajām normām, pamatojoties uz likuma "Par akcīzes nodokli naftas produktiem" 16.panta nosacījumiem. 8. 11.ailē "Ar akcīzes nodokli apliekamo naftas produktu daudzums, ieskaitot inventarizācijas rezultātu" jāuzrāda ar akcīzes nodokli apliekamo naftas produktu daudzums, ieskaitot inventarizācijas rezultātu, kuru aprēķina daudzumam, kas norādīts deklarācijas 9.ailē, pieskaitot daudzumu, kas norādīts deklarācijas 10.ailē. 9. 12.ailē "Valsts budžetā iemaksājamā aprēķinātā akcīzes nodokļa summa (latos)" jāuzrāda valsts budžetā iemaksājamā aprēķinātā akcīzes nodokļa summa (latos), ko aprēķina, nodokļa likmi (3.aile) reizinot ar akcīzes nodokli apliekamo naftas produktu daudzumu (11.aile) un dalot ar 1000. 10. Ja uzņēmumi (uzņēmējsabiedrības) piegādā naftas produktus Latvijā izveidotajās brīvostās vai speciālajās ekonomiskajās zonās (Rīgas tirdzniecības brīvostas teritorijā, Ventspils brīvostas teritorijā, Liepājas un Rēzeknes speciālo ekonomisko zonu brīvajās muitas zonās), tiem deklarācijai jāpievieno pielikums (pēc tabulas, pamatojoties uz Valsts ieņēmumu dienesta Nodokļu pārvaldes 1998.gada 17.februāra vēstuli Nr.15.2.2/2232), kur jānorāda naftas produktu daudzums litros vai kilogramos, kas piegādāts bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas zonās. Alkoholisko dzērienu, alus, tabakas un tabakas izstrādājumu un naftas produktu akcīzes nodokļa deklarācijas jāparaksta uzņēmuma (uzņēmējsabiedrības) atbildīgai personai ar amatu un parakstu atšifrējumu.

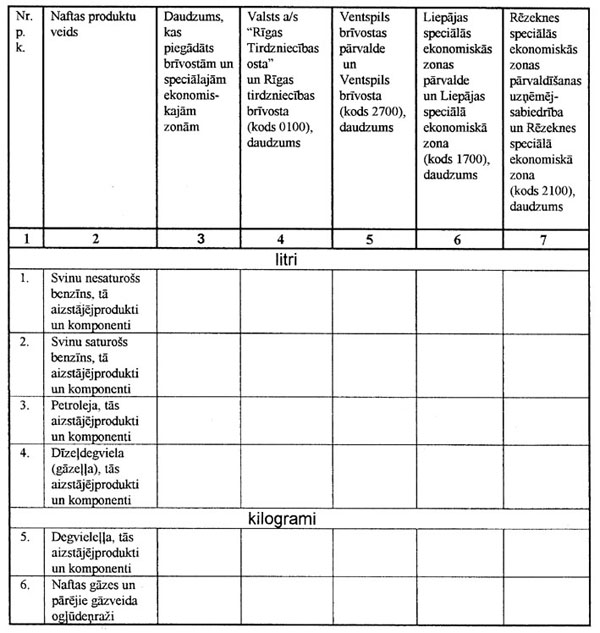

Pārejas noteikums Pamatojoties uz Valsts ieņēmumu dienesta Nodokļu pārvaldes 1998.gada 31.marta vēstuli Nr.15.2.2/4488 "Par akcīzes nodokļa naftas produktiem deklarāciju", līdz brīdim, kamēr sāks darboties naftas produktu akcīzes preču noliktavas, visiem naftas produktu akcīzes nodokļa maksātājiem noteiktajos termiņos Valsts ieņēmumu dienestā ir jāiesniedz akcīzes nodokļa pārskats saskaņā ar VID 1992.gada 28.augusta instrukcijas Nr.11-n "Instrukcija par likuma "Par akcīzes nodokli" piemērošanas kārtību" 1.pielikumu. 1.pielikums Par piegādātajiem naftas produktiem

bez akcīzes nodokļa brīvostu un speciālo ekonomisko zonu brīvajās

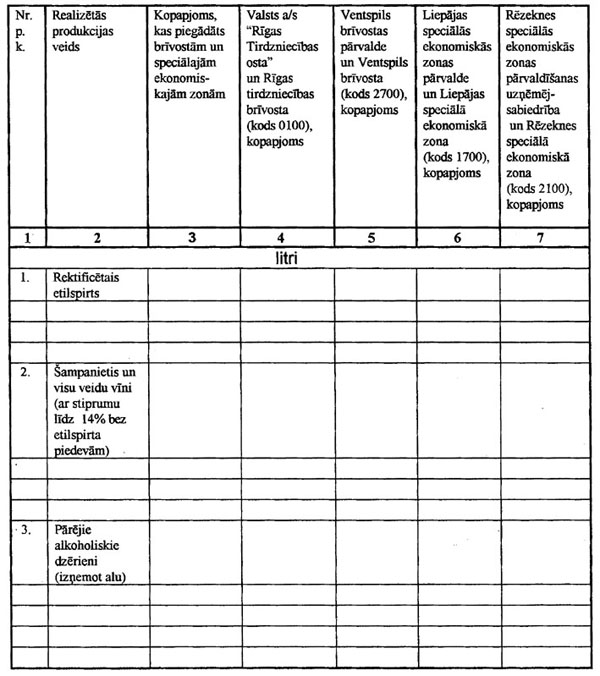

muitas zonās 2.pielikums Par piegādātajiem alkoholiskajiem

dzērieniem bez akcīzes nodokļa brīvostu un speciālo ekonomisko

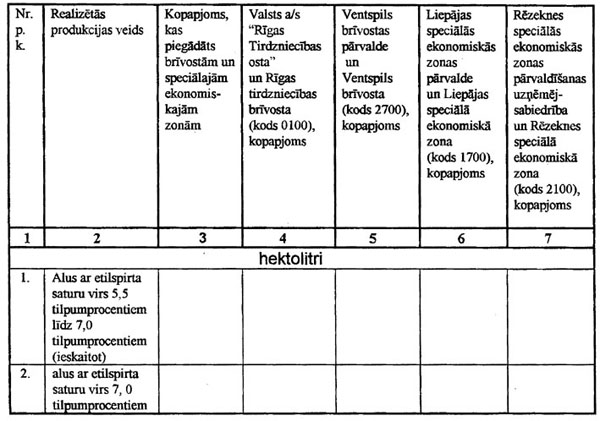

zonu brīvajās muitas zonās 3.pielikums Par piegādāto alu bez akcīzes

nodokļa brīvostu un speciālo ekonomisko zonu brīvajās muitas

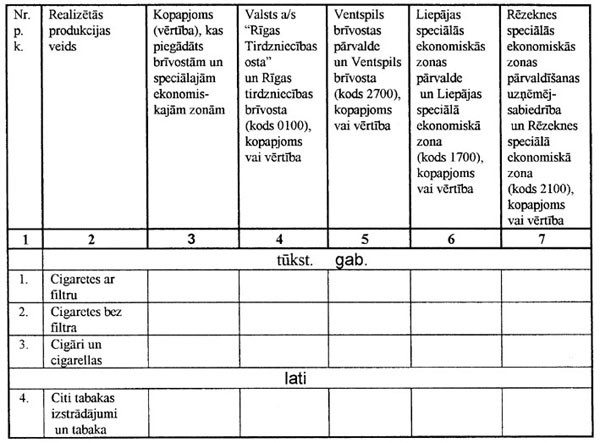

zonās 4.pielikums Par piegādāto tabaku un tabakas

izstrādājumiem bez akcīzes nodokļa brīvostu un speciālo

ekonomisko zonu brīvajās muitas zonās |

Tiesību akta pase

Nosaukums: Par akcīzes nodokļa deklarācijas aizpildīšanas kārtību

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|