Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Ministru kabineta noteikumi Nr.1649 Rīgā 2009.gada 22.decembrī (prot. Nr.89 147.§ 155.§) Grozījumi Ministru kabineta 2006.gada 14.novembra noteikumos Nr.933 "Likuma "Par pievienotās vērtības nodokli" normu piemērošanas kārtība"Izdoti saskaņā

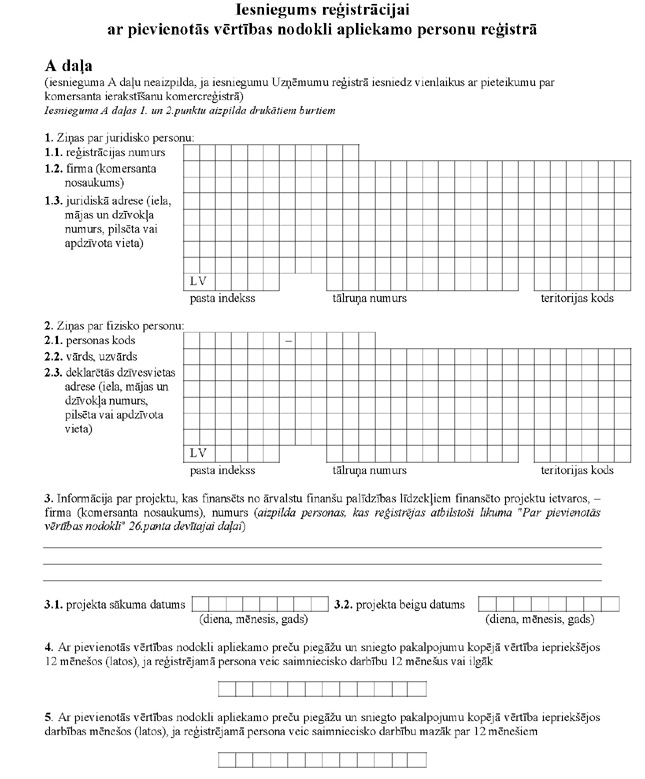

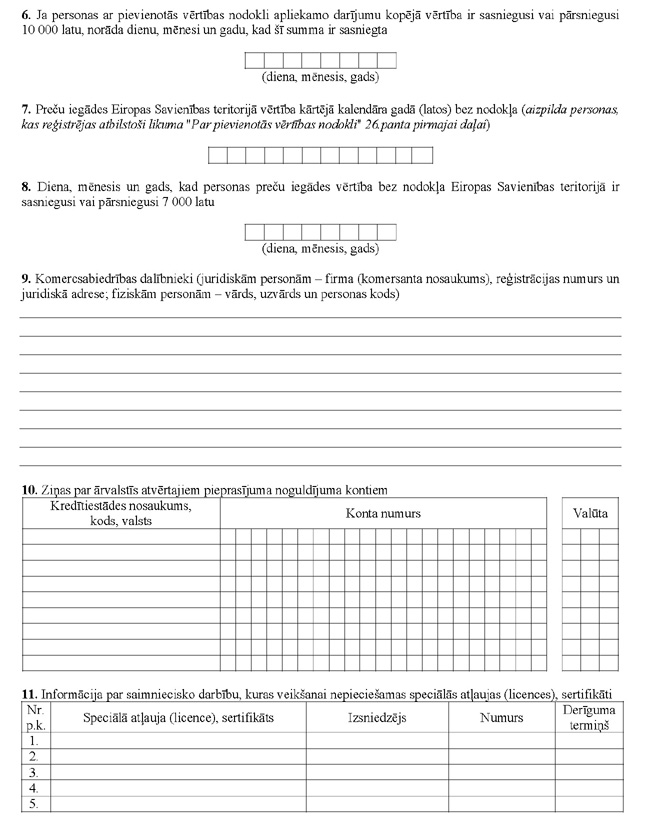

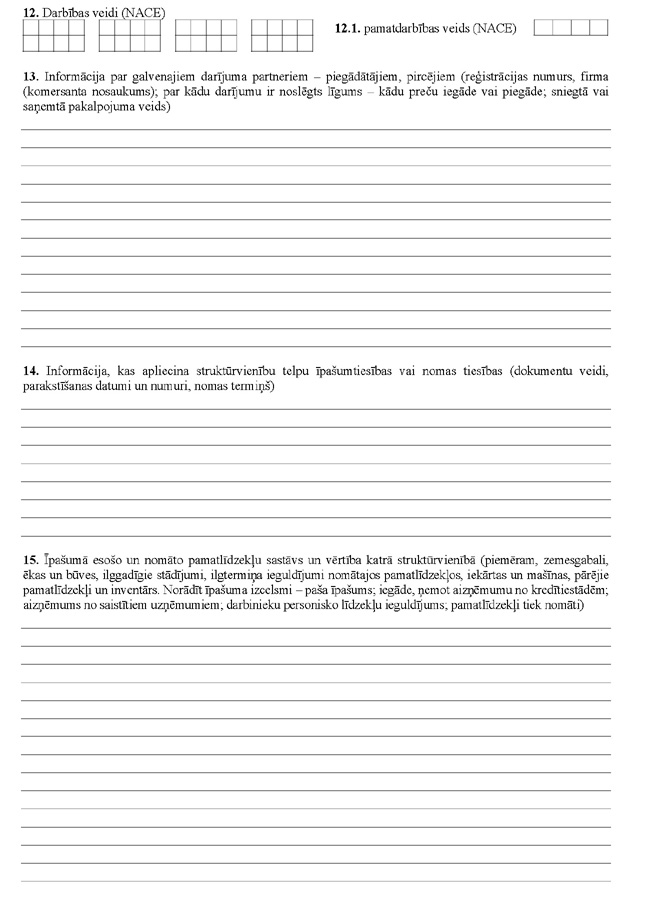

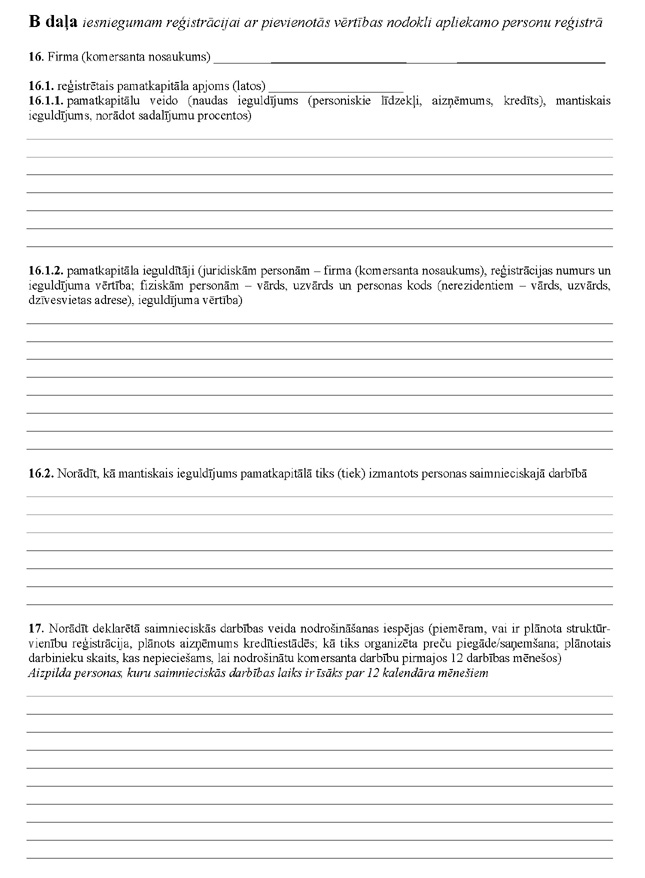

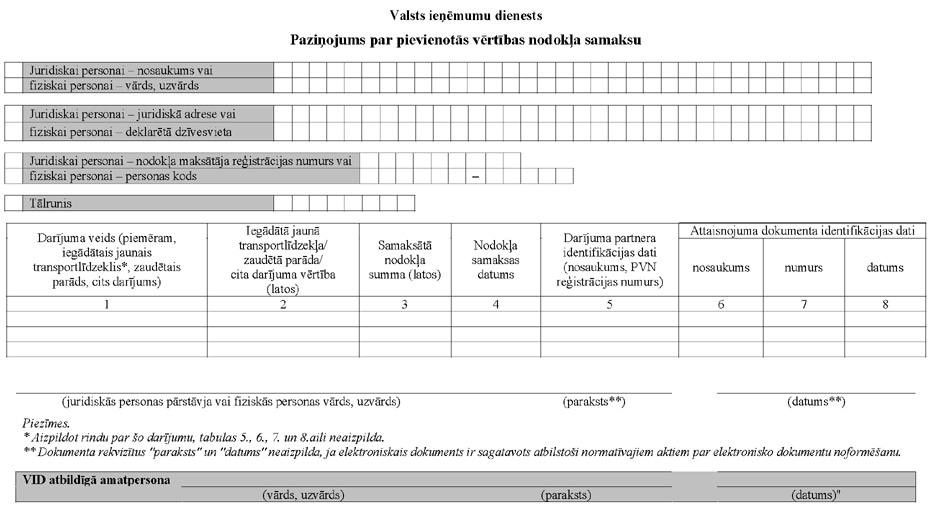

ar likuma "Par pievienotās vērtības nodokli" 1. Izdarīt Ministru kabineta 2006.gada 14.novembra noteikumos Nr.933 "Likuma "Par pievienotās vērtības nodokli" normu piemērošanas kārtība" (Latvijas Vēstnesis, 2006, 191.nr.; 2007, 193.nr.; 2008, 202.nr.; 2009, 25., 120.nr.) šādus grozījumus: 1.1. izteikt norādi, uz kāda likuma pamata noteikumi izdoti, šādā redakcijā: "Izdoti saskaņā ar likuma "Par pievienotās vērtības nodokli" 8.panta 4.4 daļu, 8.panta piekto daļu un 36.pantu"; 1.2. svītrot 8.punktu; 1.3. papildināt 10.punktu aiz vārdiem "saskaņā ar Publisko iepirkumu likumu" ar vārdiem "vai Publiskās un privātās partnerības likumu"; 1.4. svītrot 12. un 14.punktu; 1.5. papildināt noteikumus ar 15.1 punktu šādā redakcijā: "15.1 Likuma 1.panta 30.punktā minētais termins "transportlīdzeklis" ir attiecināms uz likuma 1.panta 31.punktā minētajiem jaunajiem transportlīdzekļiem, kas paredzēti pasažieru vai preču pārvadāšanai."; 1.6. svītrot 21.punktu; 1.7. izteikt 22., 23. un 24.punktu šādā redakcijā: "22. Piemērojot likuma 2.panta ceturto daļu, preču piegādes vai pakalpojuma vērtībā iekļauj valsts vai pašvaldību finansējuma vērtību, ja finansējums saņemts, lai pilnībā vai daļēji segtu ar preču ražošanu vai pakalpojumu sniegšanu saistītos izdevumus, un ir tieši saistīts ar šo preču vai pakalpojumu cenu. 23. Šo noteikumu 22.punkts nav attiecināms uz valsts vai pašvaldību finansējumu, kas saņemts zaudējumu kompensācijai pasažieru pārvadājumos sabiedriskajā transportā iekšzemē. 24. Piemērojot likuma 2.panta ceturto daļu, valsts vai pašvaldību finansējumu, kas saņemts, lai pilnīgi vai daļēji segtu ar preču ražošanu vai pakalpojumu sniegšanu saistītus izdevumus, bet nav tieši saistīts ar preču vai pakalpojumu cenu, neiekļauj šo darījumu vērtībā."; 1.8. aizstāt 27.punktā vārdus "tai skaitā valūtas nākotnes darījumu pirkšana un pārdošana" ar vārdiem "tai skaitā valūtas nākotnes darījumi"; 1.9. svītrot 29. un 32.punktu; 1.10. izteikt 40.punktu šādā redakcijā: "40. Lai likuma 3.panta pirmajā daļā (izņemot šīs daļas 5.punktā minēto personu) un 26.panta pirmajā, devītajā, desmitajā, vienpadsmitajā un trīspadsmitajā daļā minētā persona tiktu reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā (turpmāk - apliekamo personu reģistrs), tā iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (1.pielikums). Minēto iesniegumu personai ir tiesības iesniegt arī elektroniski, izmantojot drošu elektronisko parakstu."; 1.11. papildināt noteikumus ar 40.1 punktu šādā redakcijā: "40.1 Personai ir tiesības Uzņēmumu reģistrā vienlaikus ar pieteikumu par komersanta ierakstīšanu komercreģistrā iesniegt šo noteikumu 40.punktā minēto reģistrācijas iesniegumu. Šādā gadījumā minētajā iesniegumā aizpilda tikai B un C daļu."; 1.12. izteikt 41.punktu šādā redakcijā: "41. Šo noteikumu 40.punktā minēto reģistrācijas iesniegumu paraksta persona, kurai ir paraksta tiesības. Ja minēto reģistrācijas iesniegumu paraksta pilnvarota persona, tā vienlaikus ar šo iesniegumu iesniedz rakstisku pilnvaru. Paraksttiesīgā persona ir atbildīga par tās sniegto ziņu patiesumu."; 1.13. papildināt noteikumus ar 41.1 punktu šādā redakcijā: "41.1 Ja šo noteikumu 40.punktā minēto reģistrācijas iesniegumu iesniedz saskaņā ar šo noteikumu 40.1 punktu, iesniegumu paraksta persona, kurai ir paredzētas pārstāvības tiesības pēc komersanta ierakstīšanas komercreģistrā."; 1.14. svītrot 42.punktu; 1.15. aizstāt 44.punktā skaitli un vārdus "3.panta piektajā daļā" ar skaitļiem un vārdiem "3.panta 5.3 daļā"; 1.16. izteikt 45., 46. un 47.punktu šādā redakcijā: "45. Piemērojot likuma 3.panta pirmo, 1.1 un 2.3 daļu, Valsts ieņēmumu dienests izskata reģistrācijas iesniegumu un 15 darbdienu laikā pēc iesnieguma saņemšanas Valsts ieņēmumu dienestā pieņem lēmumu par personas vai ar pievienotās vērtības nodokli apliekamo personu grupas (turpmāk - PVN grupa) reģistrāciju apliekamo personu reģistrā vai lēmumu atteikt reģistrāciju apliekamo personu reģistrā. 46. Ja saskaņā ar šo noteikumu 45.punktu ir pieņemts lēmums atteikt reģistrāciju apliekamo personu reģistrā, Valsts ieņēmumu dienests, norādot atteikuma iemeslus, piecu darbdienu laikā nosūta to pa pastu personai vai PVN grupas dalībniekam, kurš uzņemas saistības PVN grupas vārdā iesniegt nodokļa deklarāciju un pildīt citus apliekamās personas pienākumus (turpmāk - galvenais uzņēmums). 47. Personai, kura saskaņā ar šo noteikumu 46.punktu ir saņēmusi lēmumu par reģistrācijas atteikumu, ir tiesības precizēt reģistrācijas iesniegumu un atkārtoti iesniegt to Valsts ieņēmumu dienestā."; 1.17. aizstāt 48.punktā vārdus "budžeta finansētajai institūcijai jāreģistrējas apliekamo personu reģistrā" ar vārdiem un skaitļiem "budžeta finansētā institūcija piemēro likuma 12.panta 1.10 daļu un reģistrējas apliekamo personu reģistrā"; 1.18. papildināt noteikumus ar 48.1 un 48.2 punktu šādā redakcijā: "48.1 Piemērojot likuma 3.panta 2.4 un 2.5 daļu, Valsts ieņēmumu dienests izskata iesniegumu par jauna dalībnieka pievienošanu PVN grupai un 15 darbdienu laikā pēc iesnieguma saņemšanas pieņem lēmumu par jauna dalībnieka pievienošanu PVN grupai vai lēmumu atteikt pievienot jaunu dalībnieku PVN grupai. 48.2 Ja saskaņā ar šo noteikumu 48.1 punktu pieņemts lēmums atteikt pievienot jaunu dalībnieku PVN grupai, Valsts ieņēmumu dienests, norādot atteikuma iemeslus, piecu darbdienu laikā nosūta to galvenajam uzņēmumam."; 1.19. svītrot 49.punktu; 1.20. aizstāt 50.punktā skaitli un vārdus "3.panta piektajā daļā" ar skaitļiem un vārdiem "3.panta 5.3 daļā"; 1.21. aizstāt 51.punktā skaitļus un vārdus "3.panta piektajā un 5.1 daļā" ar skaitļiem un vārdiem "3.panta 5.3 un 5.5 daļā"; 1.22. izteikt 55.punktu šādā redakcijā: "55. Lai likuma 3.panta desmitajā daļā minētās personas reģistrētu apliekamo personu reģistrā, tās iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (4.pielikums)."; 1.23. aizstāt 57.punktā vārdu "otrās" ar vārdu "trešās"; 1.24. svītrot 58.punktu; 1.25. aizstāt 59., 60. un 61.punktā vārdu "otrās" ar vārdu "trešās"; 1.26. svītrot 62.punktu; 1.27. papildināt noteikumus ar 62.1, 62.2, 62.3, 62.4, 62.5 un 62.6 punktu šādā redakcijā: "62.1 Piemērojot likuma 4.1 panta desmito un vienpadsmito daļu, par preču transporta pakalpojumu uzskata arī kurjerpasta vēstuļu, korespondences sūtījuma un pasta paku sūtījuma transporta pakalpojumu. 62.2 Piemērojot likuma 4.1 panta desmito un vienpadsmito daļu, ja autopārvadājumiem vai dzelzceļa kravu pārvadājumiem tiek noformētas vairākas transporta pavadzīmes, nodoklis par katru pārvadājuma daļu ir piemērojams kā par atsevišķu pakalpojumu saskaņā ar šiem noteikumiem. 62.3 Likuma 4.1 panta divpadsmitās daļas 3.punkts ir piemērojams arī šķīrējtiesu darbībai. 62.4 Likuma 4. 1 panta divpadsmitās daļas 3.punktā lietotais termins "datu apstrāde" ir attiecināms arī uz datoru programmatūras izstrādāšanu (arī uz datubāzes veidošanu, uzturēšanu un atjaunošanu), ja šis pakalpojums netiek nodrošināts elektroniski. 62.5 Likuma 4.1 panta divpadsmitās daļas 5.punkts ir piemērojams pakalpojumiem, kurus sniedz apliekamā persona, nodrošinot ar personālu (arī personāla atlases un komplektēšanas pakalpojumiem). Pakalpojumiem, kurus sniedz minētais personāls, pakalpojuma sniegšanas vietu nosaka likumā noteiktajā vispārīgajā kārtībā. 62.6 Piemērojot likuma 4.1 panta divpadsmitās daļas 7.punktu, par elektronisko sakaru pakalpojumiem uzskata tādus pakalpojumus, kas nodrošina pilnīgu vai daļēju visu veidu signālu (arī skaņu, attēlu un rakstītu tekstu) pārraidi, interneta pakalpojumus, kā arī tiesību nodošanu vai piešķiršanu šādu pakalpojumu sniegšanai."; 1.28. svītrot 63., 64., 65., 66., 67., 68., 69., 70., 71., 72. un 73.punktu; 1.29. izteikt 94.punktu šādā redakcijā: "94. Likuma 6.panta pirmās daļas 14.punkta "a" apakšpunkts ir piemērojams arī personu īres maksājumiem par dienesta viesnīcu īri."; 1.30. svītrot 115.punktu; 1.31. izteikt 117.punktu šādā redakcijā: "117. Piemērojot 6.panta pirmās daļas 23.punktu, nekustamā īpašuma pārdošanas darījumā ēkas vai būves vērtība un zemes vai tās daļas vērtība nav atsevišķi nodalāmas. Ja pārdod nelietotu nekustamo īpašumu (tai skaitā zemi vai tās daļas), ar nodokli ir apliekama visa nekustamā īpašuma pārdošanas darījuma vērtība."; 1.32. aizstāt 119.punktā vārdus un skaitli "likuma "Par pašvaldībām" 15.pantu" ar vārdiem "normatīvajiem aktiem autopārvadājumu jomā"; 1.33. izteikt 154.punktu šādā redakcijā: "154. Piemērojot likuma 7.panta piekto daļu, par eksportu apliecinošiem dokumentiem izmanto izvešanas muitas deklarāciju, kas noformēta atbilstoši normatīvajiem aktiem muitas jomā, vai vismaz divu turpmāk minēto dokumentu kombināciju, kas nepārprotami apliecina eksporta faktu: 154.1. starptautiskos kravas transporta pavaddokumentus vai to kopijas (tai skaitā CMR, starptautiskā dzelzceļa transporta pavadzīme, konosaments, gaisa pārvadājuma pavadzīme); 154.2. līgumus, kas noslēgti ar trešajās valstīs vai trešajās teritorijās reģistrētām personām (preču saņēmējiem); 154.3. preču specifikācijas; 154.4. dokumentus, kas apliecina samaksu par preču eksportu."; 1.34. aizstāt 156.1.apakšpunktā vārdus "muitas deklarācija ar atzīmi par preču ievešanu Eiropas Savienības teritorijā (Latvijas Republikas teritorijā)" ar vārdiem "atbilstoši normatīvajiem aktiem muitas jomā noformēta muitas deklarācija, kas apliecina preču ievešanu Eiropas Savienības teritorijā (Latvijas Republikas teritorijā)"; 1.35. aizstāt 156.3.apakšpunktā vārdus "muitas deklarācija (vai tās kopija) ar muitas iestādes atzīmi par eksporta procedūras veikšanu" ar vārdiem "izvešanas muitas deklarācija, kas noformēta atbilstoši normatīvajiem aktiem muitas jomā"; 1.36. izteikt 162.punktu šādā redakcijā: "162. Likuma 8.panta otrā daļa ir piemērojama būvniecības pakalpojumiem ar brīdi, kad parakstīts būvobjekta pieņemšanas akts par katru no būvdarbu izpildes posmiem vai par kopējo darbu izpildi saskaņā ar noslēgto līgumu, vai ar brīdi, kad saņemts avanss materiālu iegādei vai citām vajadzībām, kas saistītas ar būvniecības pakalpojumu sniegšanu."; 1.37. papildināt noteikumus ar 174.1 punktu šādā redakcijā: "174.1 Likuma 8.panta 4.1 daļā minētā kārtība ir attiecināma arī uz nodokļa aprēķināšanu un priekšnodokļa atskaitīšanu par pakalpojumiem, par kuriem nodokli saskaņā ar likuma 4.1 pantu maksā pakalpojumu saņēmējs."; 1.38. papildināt noteikumus ar 180.1 punktu šādā redakcijā: "180.1 Likuma 8.panta 5.1 daļas 2.punktā minētā rēķinu kārtas numura sērija ir nodokļa rēķinu identifikācija, ko apliekamā persona var izmantot, lai ar burtiem, cipariem vai citādā veidā apzīmētu atsevišķi veidotas rēķinu grupas (piemēram, grupējot rēķinus pēc apliekamo darījumu veida, preču vai pakalpojumu saņēmējiem)."; 1.39. aizstāt 181.punktā vārdus "norāda deklarēto dzīvesvietu vai zvērinātu notāru (advokātu) biroja adresi, kas reģistrēta apliekamo personu reģistrā" ar vārdiem "norāda deklarētās dzīvesvietas adresi"; 1.40. svītrot 188. un 189.punktu; 1.41. aizstāt 190.punktā vārdus "Valsts ieņēmumu dienesta teritoriālajās iestādēs" ar vārdiem "Valsts ieņēmumu dienestā"; 1.42. aizstāt 197.punktā vārdus "dotācijas (subsīdijas)" ar vārdu "finansējumu"; 1.43. svītrot 203.punktā vārdus "savu apliekamo darījumu nodrošināšanai"; 1.44. izteikt 206.punktu šādā redakcijā: "206. Piemērojot likuma 10.panta 1.2 daļu, ja apliekamā persona izraksta nodokļa rēķinu par preču piegādi vai pakalpojumu sniegšanu (izņemot pakalpojumus, kuru sniegšanas vietu nosaka saskaņā ar likuma 4.1 panta ceturto daļu) citai apliekamajai personai vienā taksācijas periodā un šī cita apliekamā persona saņem preces vai pakalpojumus šajā pašā taksācijas periodā, kad rēķins ir izrakstīts, savukārt apliekamās personas izrakstīto nodokļa rēķinu tā saņem nākamajā taksācijas periodā, bet līdz likuma 11.panta pirmajā un otrajā daļā un 12.panta pirmajā daļā noteiktajam nodokļa deklarācijas iesniegšanas un nodokļa iemaksāšanas valsts budžetā brīdim, tad cita apliekamā persona samaksāto vai maksājamo nodokli par saņemtajām precēm un pakalpojumiem savu apliekamo darījumu nodrošināšanai var atskaitīt kā priekšnodokli tā taksācijas perioda nodokļa deklarācijā, kurā ir saņemtas preces vai pakalpojumi. Piemērs. 1.45. aizstāt 208.punktā vārdus un skaitli "saskaņā ar likuma 4.panta septīto daļu" ar vārdiem un skaitli "par kuriem ir maksājams nodoklis saskaņā ar likuma 4.1 pantu"; 1.46. svītrot 217.punktu; 1.47. aizstāt 220.punktā vārdus "Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā tā reģistrējusies kā apliekamā persona, neatkarīgi no nekustamā īpašuma atrašanās vietas" ar vārdiem "Valsts ieņēmumu dienestā"; 1.48. aizstāt 227.punktā vārdus "Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā tas ir reģistrējies kā ar nodokli apliekamā persona" ar vārdiem "Valsts ieņēmumu dienestā"; 1.49. izteikt 240.punktu šādā redakcijā: "240. Šo noteikumu 239.punktā minēto sarakstu saskaņo ar Valsts ieņēmumu dienestu. Savukārt jaunizveidotā vai esoša iegūstošā komercsabiedrība, ņemot vērā šajā sarakstā apstiprinātos rādītājus, pārreģistrē Valsts ieņēmumu dienestā šo nekustamo īpašumu savā vārdā."; 1.50. svītrot 256., 257. un 258.punktu; 1.51. papildināt noteikumus ar 261.1 punktu šādā redakcijā: "261.1 Piemērojot likuma 10.panta 11.3 daļu, apliekamā persona pirms gada deklarācijas iesniegšanas pārrēķina darījumu proporciju kopumā par gadu, ja gada laikā veicamajiem darījumiem nav nodrošināta atsevišķa to preču un pakalpojumu uzskaite, kas tiek izmantoti apliekamo vai neapliekamo darījumu vai valsts izpildvaras funkciju veikšanai."; 1.52. papildināt noteikumus ar 264.1 un 264.2 punktu šādā redakcijā: "264.1 Piemērojot likuma 10.1 panta pirmās daļas 2.punktu, parāda rašanās brīdis ir nākamā diena pēc tā datuma, kad preču un pakalpojumu saņēmējam bija jānorēķinās ar preču piegādātāju vai pakalpojumu sniedzēju, bet samaksa netika veikta. 264.2 Piemērojot likuma 10.1 panta sesto daļu, preču vai pakalpojumu saņēmējs iesniedz Valsts ieņēmumu dienestā paziņojumu par nodokļa samaksu (3.pielikums)."; 1.53. papildināt 265. un 266.punktu aiz vārda "pirmo" ar vārdiem "un otro"; 1.54. svītrot 267.punktu; 1.55. aizstāt 268.punktā skaitļus un vārdus "11.panta 6.1 daļu" ar skaitļiem un vārdiem "11.panta desmitās daļas 2.punktu"; 1.56. aizstāt 269.punktā skaitļus un vārdus "11.panta 6.1 daļu" ar skaitļiem un vārdiem "11.panta desmitās daļas 1.punktu"; 1.57. izteikt 270.punktu šādā redakcijā: "270. Piemērojot likuma 11.panta desmitās daļas 3.punktu, iesniedzot gada deklarāciju, ņem vērā darījumu kopsummu par gadu, summējot pozitīvās un negatīvās vērtības."; 1.58. svītrot 271., 274. un 275.punktu; 1.59. papildināt 279.punktu aiz skaitļa un vārdiem "11.panta pirmajā" ar vārdiem "vai otrajā"; 1.60. aizstāt 281.punktā skaitļus un vārdus "12., 30. un 31.pantā" ar skaitļiem un vārdiem "12. un 30.pantā"; 1.61. aizstāt 282.punktā skaitļus un vārdus "12.panta 1.1, 1.7, 1.9 un 9.1 daļā, 30. un 31.pantā" ar skaitļiem un vārdiem "12.panta 9.1 daļā"; 1.62. izteikt 291.punktu šādā redakcijā: "291. Piemērojot likuma 13.1 panta otro daļu, kompensācija izmaksājama tikai par lauksaimnieku pašu ražotu neapstrādātu lauksaimniecības produkciju, piemēram, par pienu (nevis par biezpienu vai krējumu), lopiem (dzīviem vai kautķermeņiem), graudiem (nevis miltiem)."; 1.63. svītrot 292., 305., 306., 307., 308., 309., 310., 311., 312., 313., 314., 315., 316., 317. un 318.punktu; 1.64. izteikt 322.punktu šādā redakcijā: "322. Lai likuma 26.panta otrajā, trešajā, ceturtajā, septītajā, astotajā un divpadsmitajā daļā minētās personas tiktu reģistrētas apliekamo personu reģistrā, tās iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (4.pielikums). Reģistrācijas iesniegumu, izmantojot drošu elektronisko parakstu, drīkst iesniegt arī elektroniski, nosūtot to uz Valsts ieņēmumu dienesta oficiālo elektroniskā pasta adresi."; 1.65. izteikt 324. un 325.punktu šādā redakcijā: "324. Piemērojot likuma 26.panta otro, trešo, ceturto, septīto, astoto un divpadsmito daļu, Valsts ieņēmumu dienests izskata reģistrācijas iesniegumu un 15 darbdienu laikā pēc iesnieguma saņemšanas pieņem lēmumu par personas reģistrēšanu apliekamo personu reģistrā vai, ja persona nav norādījusi visu šo noteikumu 322.punktā minētajā reģistrācijas iesniegumā pieprasīto informāciju, lēmumu par reģistrācijas atteikumu. 325. Ja saskaņā ar noteikumu 324.punktu ir pieņemts lēmums par reģistrācijas atteikumu, Valsts ieņēmumu dienests, norādot atteikuma iemeslus, piecu darbdienu laikā nosūta to pa pastu personai."; 1.66. aizstāt 326.punktā vārdus "Valsts ieņēmumu dienesta teritoriālajā iestādē" ar vārdiem "Valsts ieņēmumu dienestā"; 1.67. svītrot 333., 334., 335. un 338.punktu; 1.68. papildināt noteikumus ar 342.1 punktu šādā redakcijā: "342.1 Piemērojot likuma 34.panta otro daļu, paziņojumu iesniedz saskaņā ar šo noteikumu 3.pielikumā noteikto paraugu."; 1.69. aizstāt 345.punktā vārdus un skaitļus "līdz 2009.gada 31.decembrim" ar vārdiem un skaitļiem "līdz 2010.gada 31.decembrim"; 1.70. papildināt noteikumus ar 346. un 347.punktu šādā redakcijā: "346. Šo noteikumu 40.1 un 41.1 punkts stājas spēkā ar 2010.gada 1.jūniju. 347. Šo noteikumu 284., 285., 286., 287. un 288.punkts ir piemērojams attiecībā uz pārmaksātā PVN summu, kas izveidojusies līdz 2010.gada 1.jūlijam."; 1.71. izteikt 1.pielikumu šādā redakcijā: "1.pielikums

1.72. papildināt 2.pielikuma tabulas 13.ailes nosaukumu aiz vārda "preces" ar vārdiem "un pakalpojumi"; 1.73. papildināt 2.pielikuma tabulas 18.ailes nosaukumu aiz vārda "precēm" ar vārdiem "un pakalpojumiem"; 1.74. izteikt 2.pielikuma tabulas 24.ailes nosaukumu šādā redakcijā: "preces un pakalpojumi, kas saņemti no ES dalībvalstīm"; 1.75. izteikt 2.pielikuma tabulas 28.ailes nosaukumu šādā redakcijā: "par precēm un pakalpojumiem, kas saņemti no ES dalībvalstīm"; 1.76. izteikt 2.pielikuma tabulas 29.ailes nosaukumu šādā redakcijā: "lauksaimniekiem izmaksātā PVN 14 % kompensācija"; 1.77. izteikt 2.pielikuma piezīmes šādā redakcijā: "Piezīmes. 1. "x" - ailes netiek aizpildītas. 2. 1 Žurnāla 5.ailē norāda darījuma partnera reģistrācijas numuru ar PVN apliekamo personu reģistrā, pirms cipariem norādot valsts kodu, neapliekamai personai norāda reģistrācijas kodu, fiziskai personai - personas kodu (ja tāds ir). 3. 2 Žurnāla 7.ailē norāda tā analītiskā reģistra (ja tāds ir) numuru vai nosaukumu, kurā ierakstīts attiecīgais attaisnojuma dokuments. 4. 3 Žurnāla 11.ailē norāda ar PVN 0 % likmi apliekamo darījumu veidam atbilstošo PVN deklarācijas rindu: - ar PVN 0 % likmi apliekamais darījums, kas veikts brīvostā un SEZ (PVN deklarācijas 44.rinda); - preču piegāde uz Eiropas Savienības dalībvalstīm (PVN deklarācijas 45.rinda); - ārpuskopienas preču piegāde muitas noliktavā un brīvajās zonā (PVN deklarācijas 46.rinda); - jauno transportlīdzekļu piegāde uz Eiropas Savienības dalībvalstīm (PVN deklarācijas 47.rinda); - ar PVN 0 % likmi apliekamo pakalpojumu sniegšana (PVN deklarācijas 48.rinda); - preču eksports (PVN deklarācijas 48.1 rinda). 5. 4 Žurnāla 15.ailē norāda aprēķināto PVN summu ar PVN 21 % likmi apliekamajiem darījumiem, arī muitas deklarācijā norādīto, bet nesamaksāto PVN summu, piemērojot īpašo nodokļa režīmu preču importa darījumos saskaņā ar likuma 12.3 pantu (PVN deklarācijas 52.rinda). 6. 5 Žurnāla 20.ailē norāda kopējo summu (8. + 9. + 10. + 12. + 13. + 14. + 15. + 16. + 17. + 18. + 19.aile) matemātiskai kontrolei. 7. 6 Žurnāla 21.ailē norāda importēto preču vērtību bez PVN, arī ievesto preču vērtību, piemērojot īpašo nodokļa režīmu preču importa darījumos saskaņā ar likuma 12.3 pantu (neuzrāda PVN deklarācijā). 8. 7 Žurnāla 24.ailē norāda no ES dalībvalstīm saņemto preču un pakalpojumu vērtību, iekavās norādot piemērojamo PVN likmi (21 % vai 10 %). 9. 8 Žurnāla 25.ailē norāda samaksāto PVN par importētajām precēm, arī muitas deklarācijā norādīto, bet nesamaksāto PVN summu, piemērojot īpašo nodokļa režīmu preču importa darījumos saskaņā ar likuma 12.3 pantu (PVN deklarācijas 61.rinda). 10. 9 Žurnāla 30.ailē norāda kopējo summu (21. + 22. + 23. + 24. + 25. + 26. + 27. + 28. + 29.aile) matemātiskai kontrolei. 11. 10 Žurnāla 31.ailē norāda maksājuma dokumenta datumu un numuru. Apliekamā persona žurnāla 31.aili var aizpildīt, lai uzskaitītu debitoru un kreditoru parādus. 12. 11 Žurnāla 32.ailē norāda maksājuma dokumentā norādīto samaksāto summu kopā ar PVN, kā arī lauksaimniekiem izmaksāto PVN kompensācijas summu 14 % apmērā no iegādātās produkcijas vērtības. Apliekamā persona žurnāla 32.aili var aizpildīt, lai uzskaitītu debitoru un kreditoru parādus. 13. 12 Žurnāla 33.ailē drīkst norādīt sev nepieciešamo papildu informāciju. 14. Aizpildot žurnālu, saskaita katras lapas aiļu kopsummas un ieraksta apakšējā rindā "Kopā apgrozījums". 15. Taksācijas perioda laikā katras lapas rindā "Kopā apgrozījums" norādītās aiļu kopsummas summē ar lapas augšējā rindā "Pārnesums" norādītajām attiecīgo aiļu kopsummām. Iegūto rezultātu ieraksta katras lapas apakšējā rindā "Pārnesums/apgrozījums taksācijas periodā", svītrojot vārdus "apgrozījums taksācijas periodā". 16. Ja par taksācijas periodu tiek aizpildītas vairākas lapas, katras lapas aiļu kopsummas pārnes uz nākamās lapas augšējo rindu "Pārnesums". 17. Taksācijas perioda beigās saskaita taksācijas perioda aiļu kopsummas un iegūto rezultātu ieraksta žurnāla lapas apakšējā rindā "Pārnesums/apgrozījums taksācijas periodā", svītrojot vārdu "Pārnesums". 18. Ierakstus par katru nākamo taksācijas periodu sāk jaunā žurnāla lapā, un uz to nepārnes iepriekšējā taksācijas perioda lapas apakšējā rindā "Pārnesums/apgrozījums taksācijas periodā" norādītās aiļu kopsummas. 19. Žurnāla 21., 22., 23., 24., 25., 26., 27. un 28.ailē norāda tikai to summas daļu, kas saistīta ar savas saimnieciskās darbības nodrošināšanai veiktajiem darījumiem (piemēram, 40 % no reprezentācijas nolūkiem iegādāto preču vai saņemto pakalpojumu summas, to saņemto sakaru pakalpojumu summas daļu, kas attiecināma uz saimniecisko darbību u.tml.)."; 1.78. izteikt 3.pielikumu šādā redakcijā: "3.pielikums

1.79. svītrot 4.pielikuma 3.punktā vārdus un simbolus

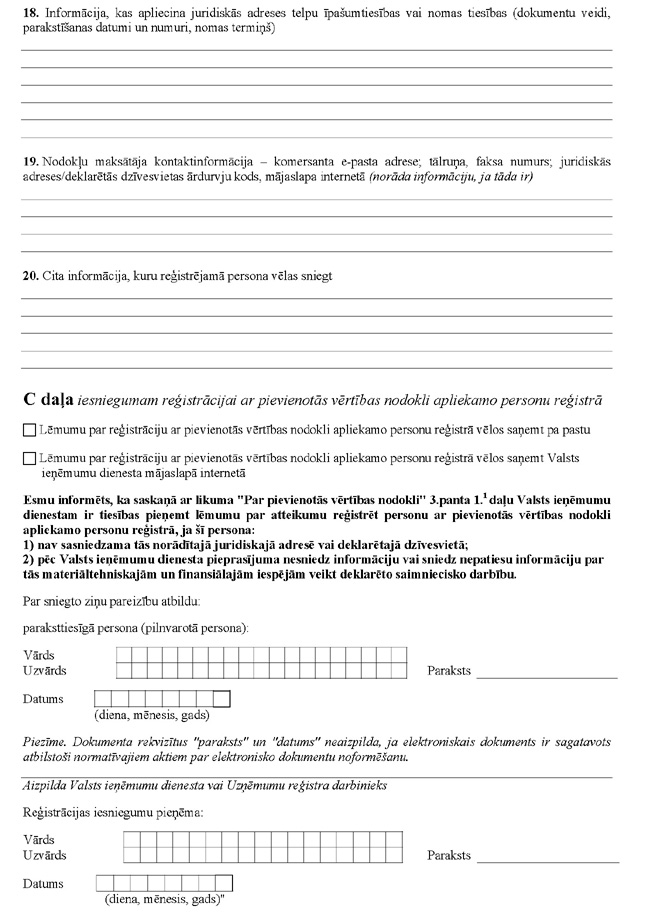

1.80. izteikt 4.pielikuma 6.punktu šādā redakcijā: "6. Reģistrācijas pamatojums (atzīmēt):

citas Eiropas Savienības dalībvalsts persona, kura

iekšzemē veic preču iegādi Eiropas Savienības teritorijā vai

preču piegādi citas Eiropas Savienības dalībvalsts persona, kura

iekšzemē veic preču iegādi Eiropas Savienības teritorijā vai

preču piegādi

1.81. svītrot 4.pielikuma 8.punktā vārdus un simbolus

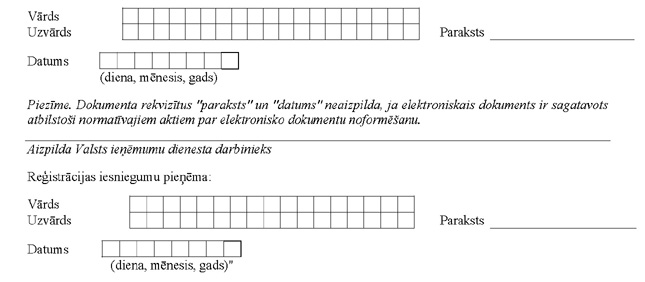

1.82. izteikt 4.pielikuma beigu daļu (aiz 10.punkta) šādā redakcijā: " Par sniegto ziņu pareizību atbildu: paraksttiesīgā persona (pilnvarotā persona):

2. Atzīt par spēku zaudējušiem Ministru kabineta 2008.gada 16.decembra noteikumus Nr.1050 "Grozījumi Ministru kabineta 2006.gada 14.novembra noteikumos Nr.933 "Likuma "Par pievienotās vērtības nodokli" normu piemērošanas kārtība"" (Latvijas Vēstnesis, 2008, 201.nr.). 3. Noteikumi piemērojami ar 2010.gada 1.janvāri. Ministru prezidents V.Dombrovskis Finanšu ministrs E.Repše |

Tiesību akta pase

Nosaukums: Grozījumi Ministru kabineta 2006.gada 14.novembra noteikumos Nr.933 "Likuma "Par pievienotās vērtības ..

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|