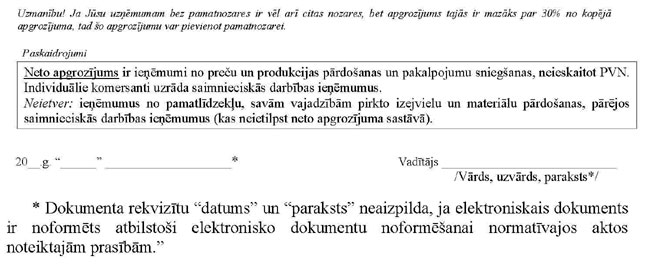

Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

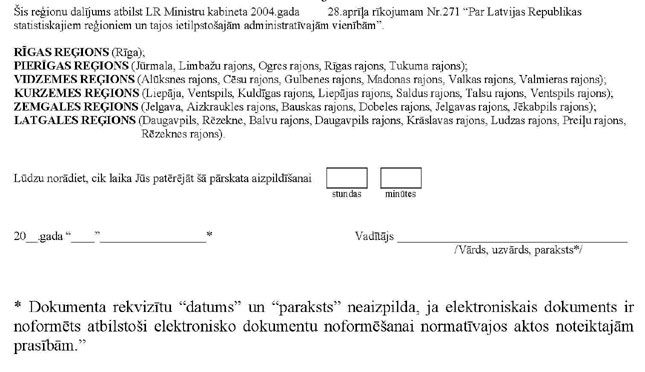

Tiesību akts ir zaudējis spēku.

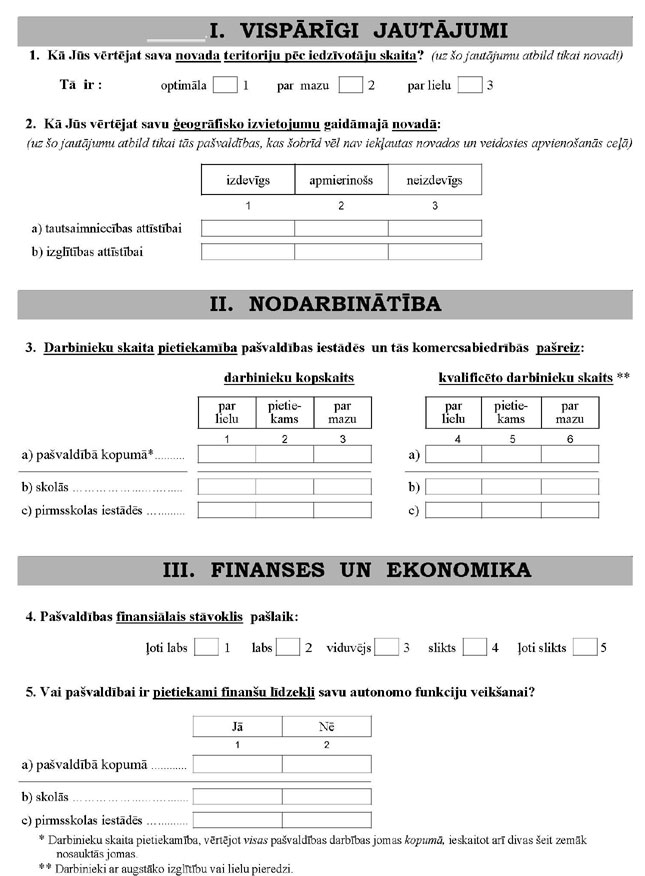

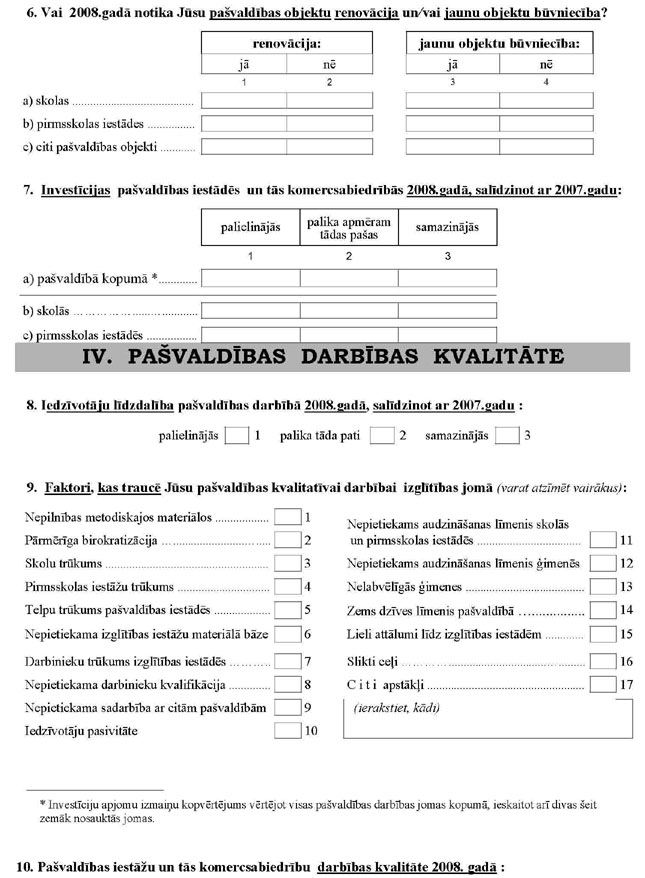

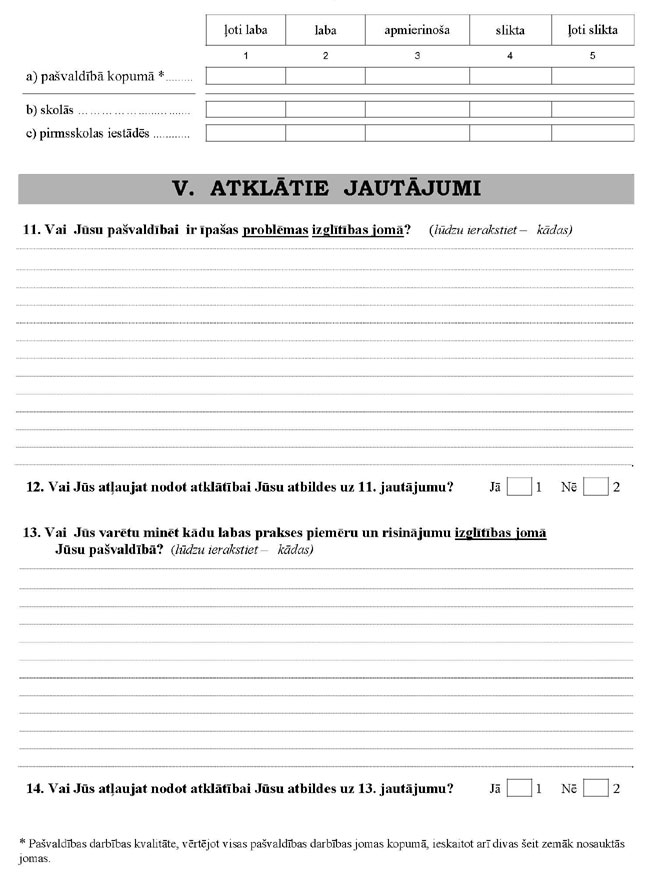

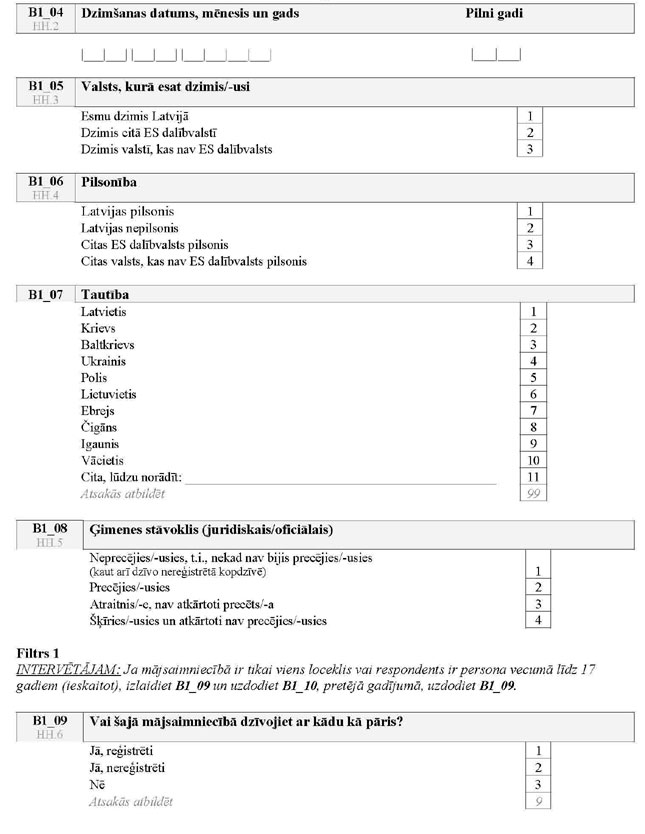

Ministru kabineta noteikumi Nr.141 Rīgā 2009.gada 17.februārī (prot. Nr.13 13 .§) Grozījumi Ministru kabineta 2006.gada 6.novembra noteikumos Nr.922 "Valsts statistikas pārskatu un anketu veidlapu paraugu apstiprināšanas noteikumi"Izdoti saskaņā ar Valsts statistikas likuma 5.panta otrās daļas 3.punktu

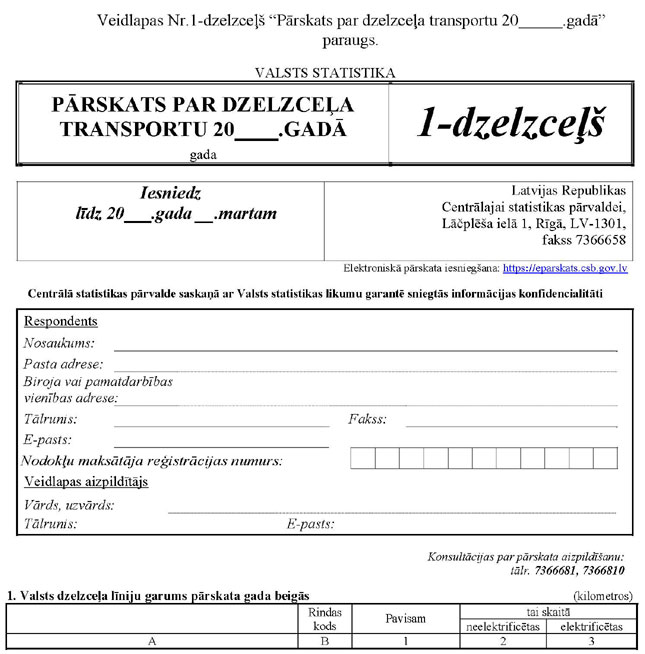

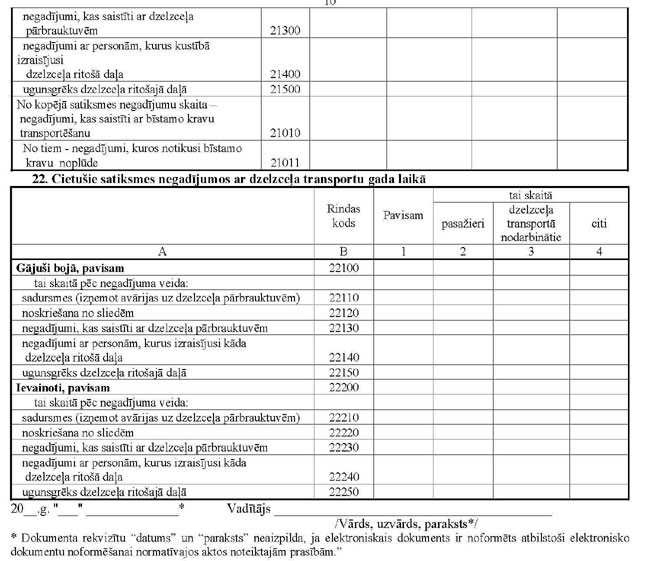

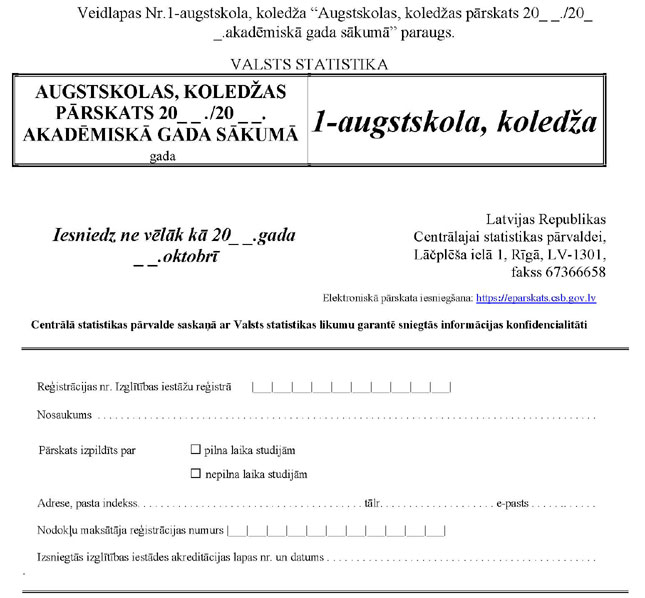

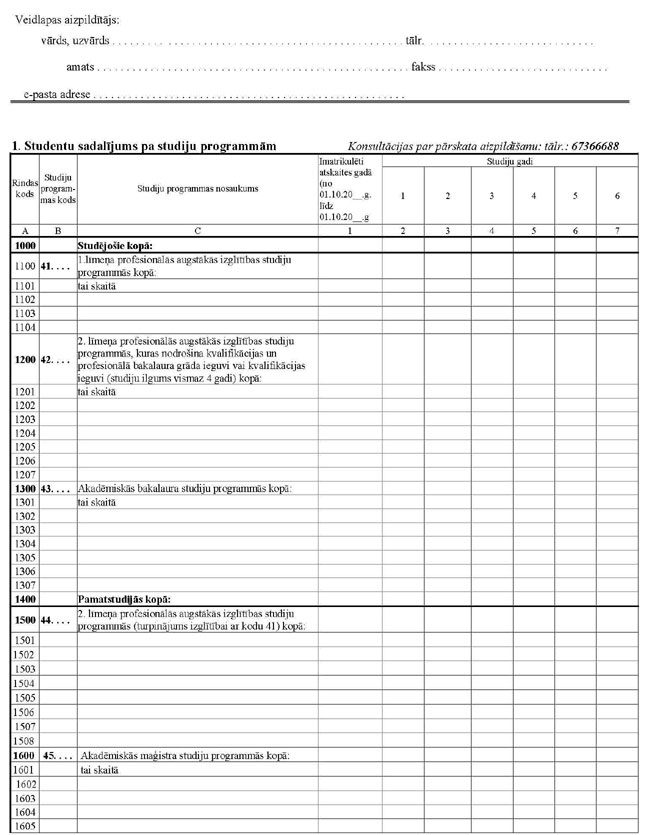

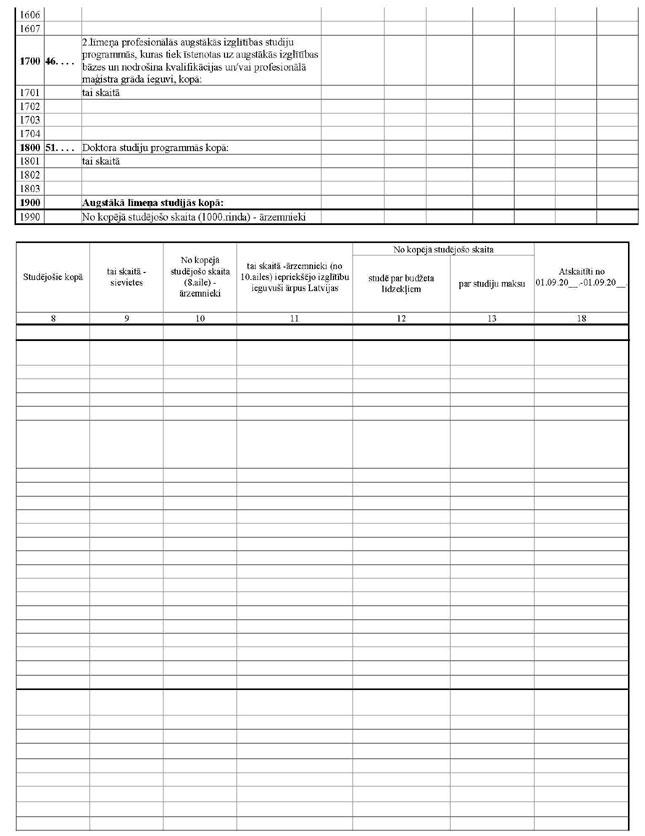

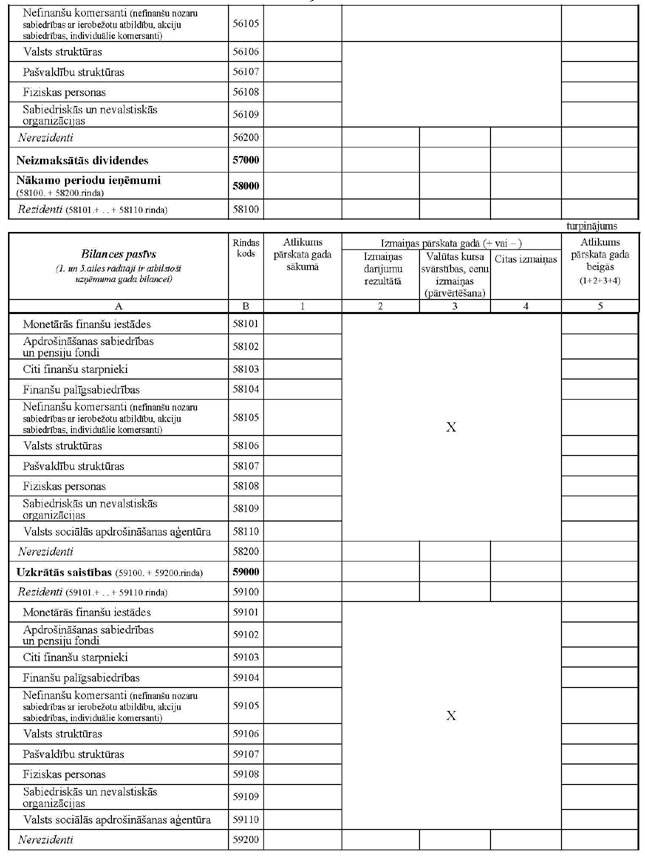

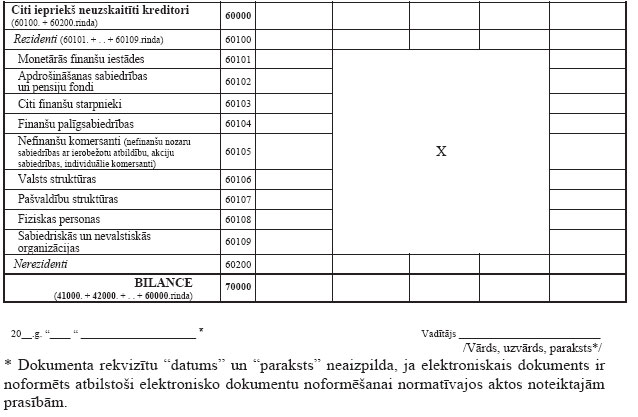

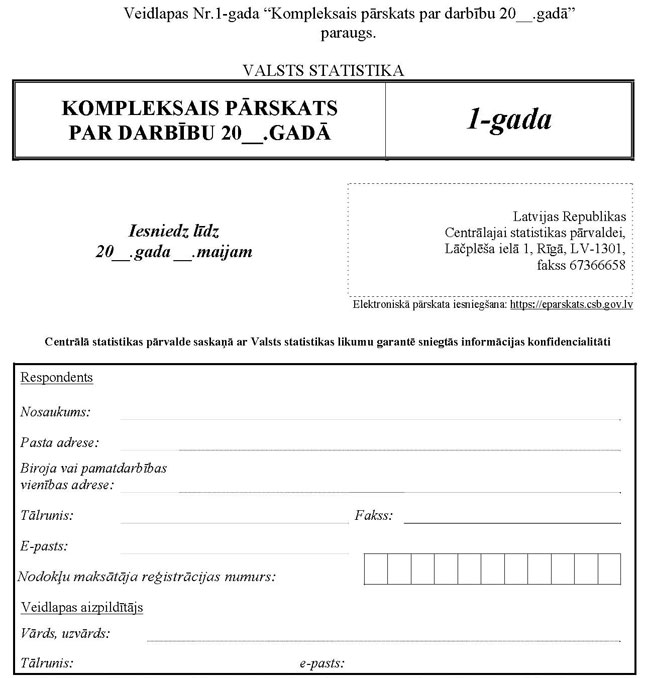

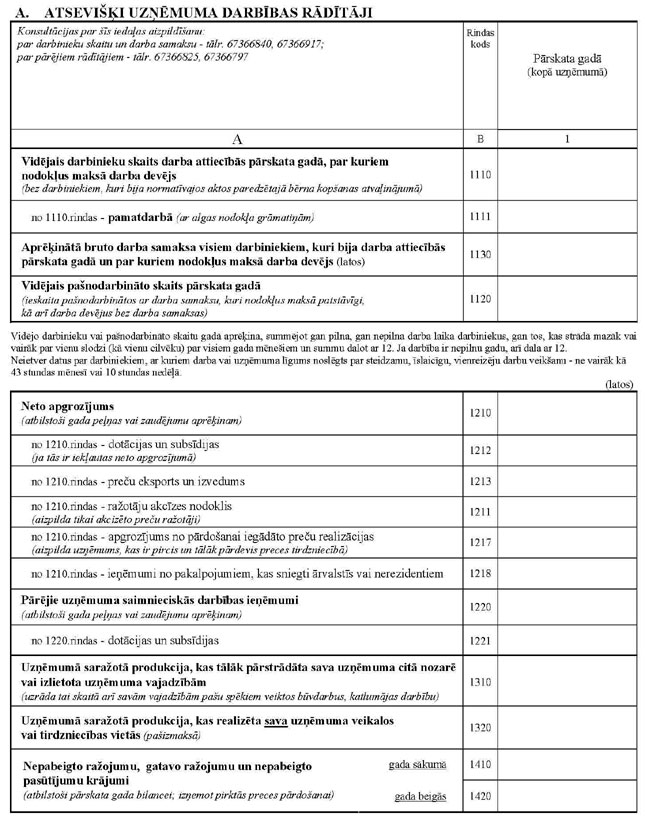

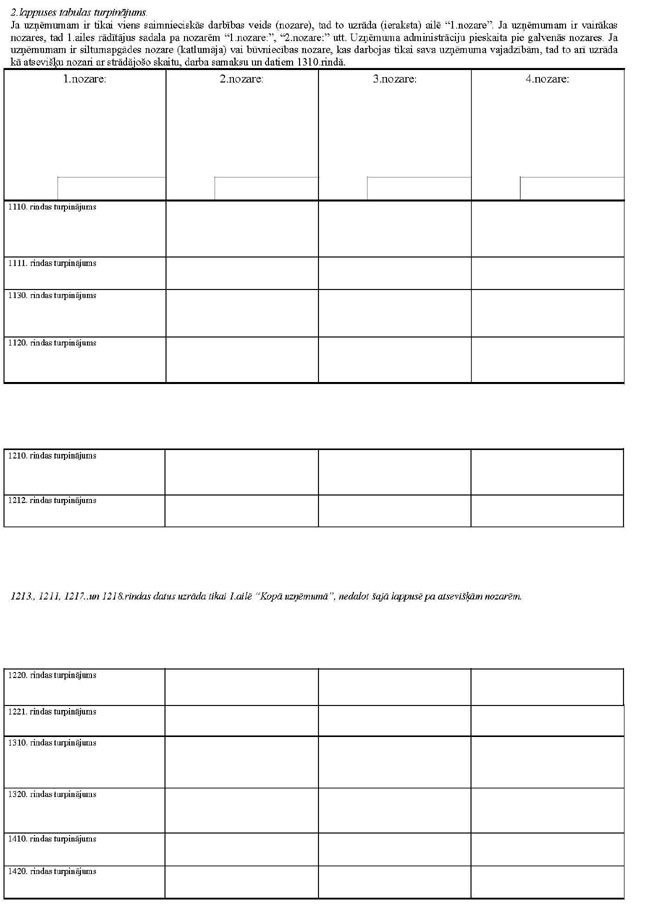

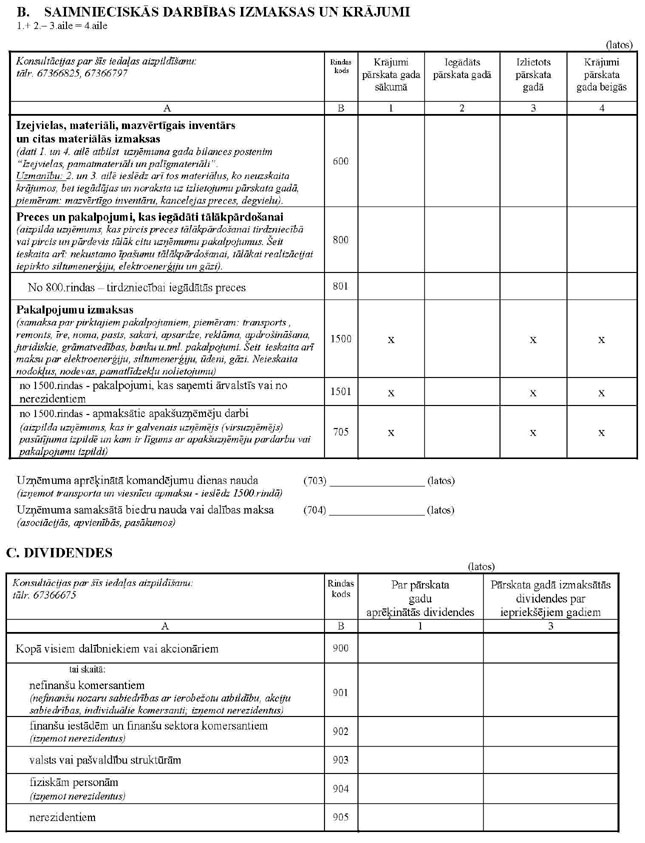

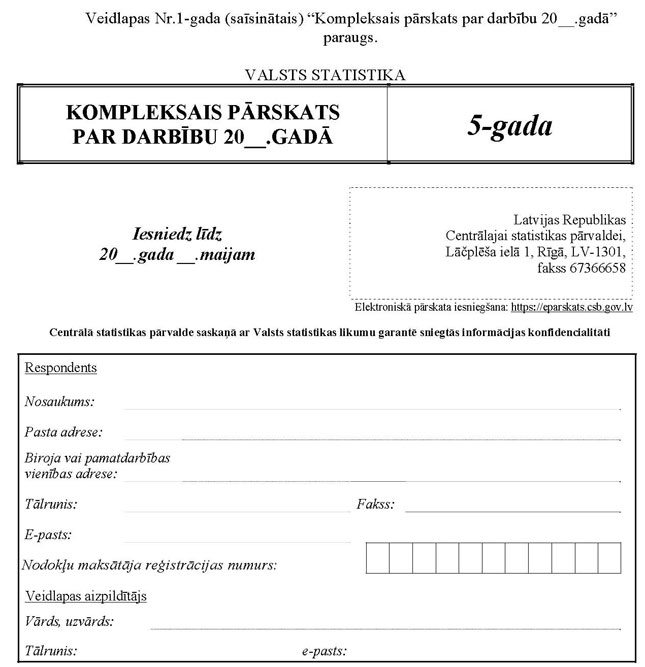

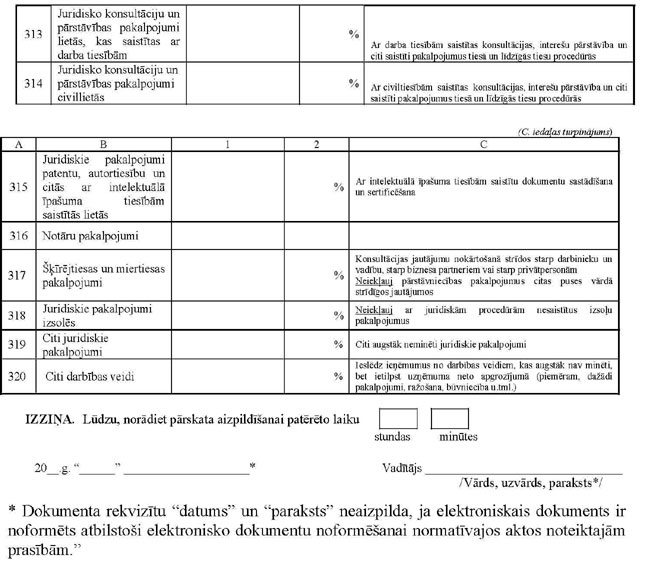

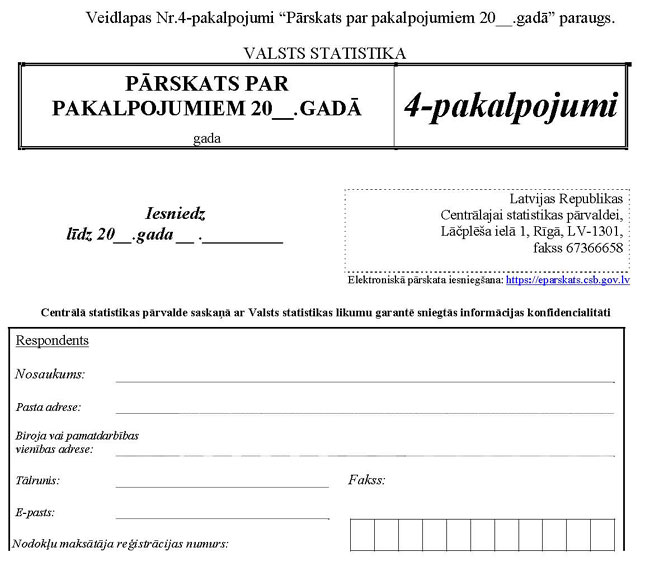

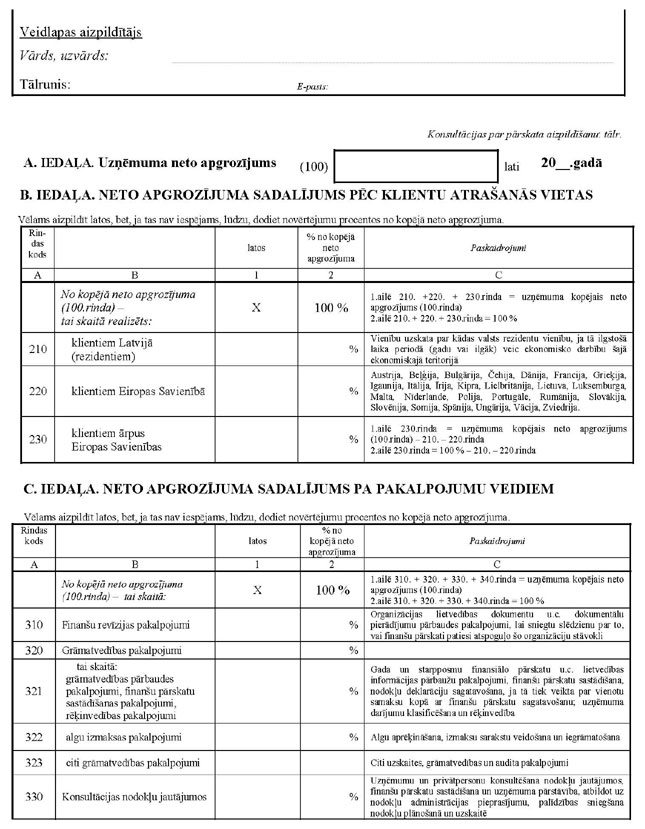

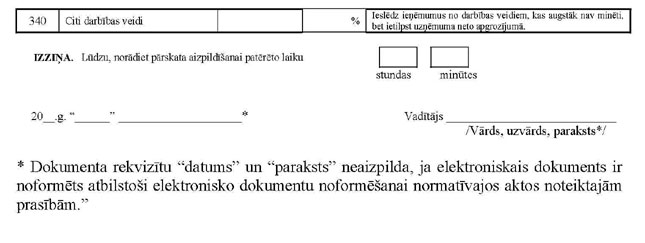

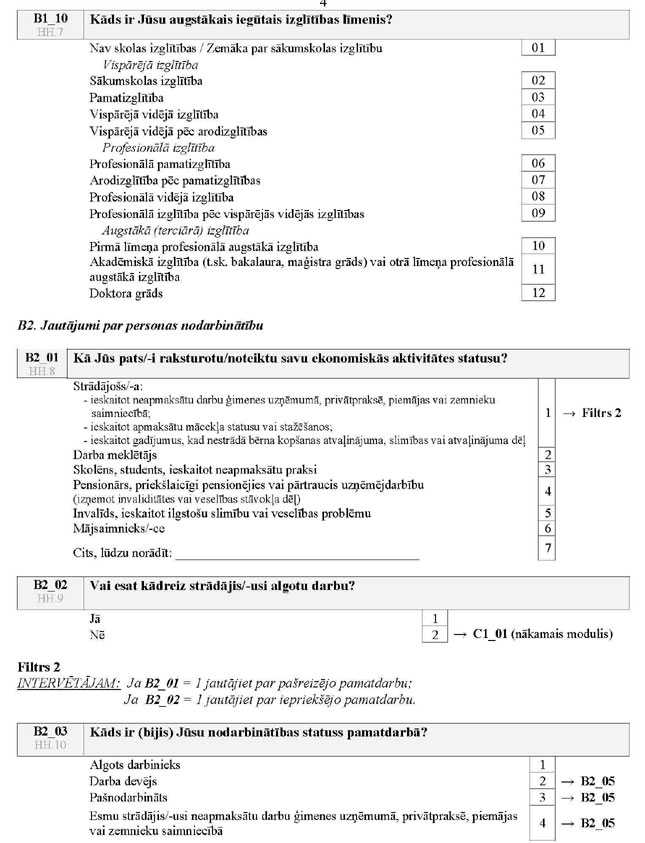

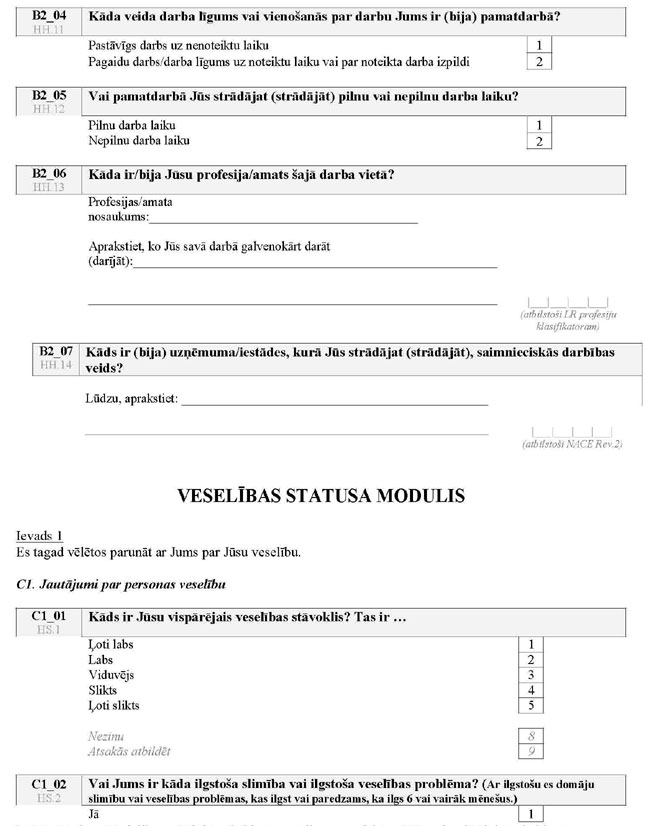

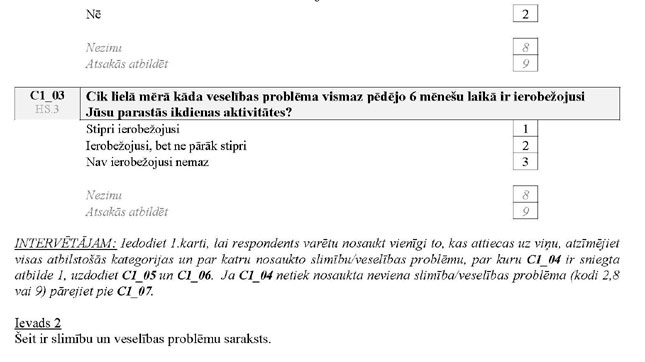

Izdarīt Ministru kabineta 2006.gada 6.novembra noteikumos Nr.922 "Valsts statistikas pārskatu un anketu veidlapu paraugu apstiprināšanas noteikumi" (Latvijas Vēstnesis, 2006, 181.nr.; 2007, 28.nr.; 2008, 59.nr.) šādus grozījumus: 1. Svītrot 2.1.1. un 2.1.3.apakšpunktu. 2. Izteikt 2.1.6.apakšpunktu šādā redakcijā: "2.1.6. veidlapa Nr.1-dzelzceļš "Pārskats par dzelzceļa transportu 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes 2002.gada 16.decembra Regulas Nr. 91/2003 par dzelzceļa transporta statistiku prasību piemērošanu (6.pielikums);". 3. Svītrot 2.1.10.apakšpunktu. 4. Izteikt 2.1.11.apakšpunktu šādā redakcijā: "2.1.11. veidlapa Nr.5-iepirkums "Pārskats par linu produkcijas iepirkumu", kura nodrošina arī Eiropas Parlamenta un Padomes 2003.gada 5.decembra Regulas (EK) Nr. 138/2004 par ekonomikas pārskatiem Kopienas lauksaimniecībā (turpmāk - Eiropas Parlamenta un Padomes Regula Nr. 138/2004), Komisijas 2005.gada 24.februāra Regulas (EK) Nr. 306/2005, ar ko groza I pielikumu Eiropas Parlamenta un Padomes Regulai (EK) Nr. 138/2004 par ekonomikas pārskatiem Kopienas lauksaimniecībā (turpmāk - Komisijas Regula Nr. 306/2005), un Komisijas 2006.gada 20.jūnija Regulas (EK) Nr. 909/2006, ar ko groza I un II pielikumu Eiropas Parlamenta un Padomes Regulai (EK) Nr. 138/2004 par ekonomikas pārskatiem Kopienas lauksaimniecībā (turpmāk - Komisijas Regula Nr. 909/2006), prasību piemērošanu (11.pielikums);". 5. Izteikt 2.1.13.apakšpunktu šādā redakcijā: "2.1.13. veidlapa Nr.1-puķes/stādi "Pārskats par puķkopību un stādu audzēšanu", kura nodrošina arī Padomes 1993.gada 5.aprīļa Regulas (EEK) Nr. 959/93 par statistiskas informāciju, kas dalībvalstīm jāiesniedz attiecībā uz augkopības produktiem, kas nav labības produkti (turpmāk - Padomes Regula Nr. 959/93), Komisijas 1995.gada 18.septembra Regulas (EK) Nr. 2197/95, ar kuru groza pielikumus Padomes Regulai (EEK) Nr. 837/90 par statistisko informāciju, kas dalībvalstīm jāiesniedz attiecībā uz labības audzēšanu, un Padomes Regulai (EEK) Nr. 959/93 par statistisko informāciju, kas dalībvalstīm jāpiegādā par augkopības kultūru produktiem, izņemot labību (turpmāk - Komisijas Regula Nr. 2197/95), Komisijas 2003.gada 17.februāra Regulas (EK) Nr. 296/2003, ar ko groza Padomes Regulu (EEK) Nr. 959/93 par statistikas informāciju, kas dalībvalstīm jāiesniedz attiecībā uz augkopības produktiem, kas nav labības produkti (turpmāk - Komisijas Regula Nr. 296/2003), Komisijas Regulas Nr. 306/2005, Komisijas Regulas Nr. 909/2006 un Eiropas Parlamenta un Padomes Regulas Nr. 138/2004 prasību piemērošanu (13.pielikums);". 6. Svītrot 2.1.20.apakšpunktu. 7. Izteikt 2.1.22.apakšpunktu šādā redakcijā: "2.1.22. veidlapa Nr.1-VA "Pārskats par līdzekļu izlietojumu dabas resursu un vides aizsardzībai", kura nodrošina arī Eiropas Parlamenta un Padomes 2008.gada 11.marta Regulas (EK) Nr. 295/2008 par uzņēmējdarbības strukturālo statistiku (pārstrādāta versija) (turpmāk - Eiropas Parlamenta un Padomes Regula Nr. 295/2008) un Komisijas 2003.gada 1.septembra Regulas (EK) Nr. 1669/2003, ar ko Padomes Regulu (EK, Euratom) Nr. 58/97 īsteno attiecībā uz datu sērijām, kuras jāizveido uzņēmumu gada statistikai, un ar ko groza Komisijas Regulu (EK) Nr. 2701/98 par datu sērijām, kas jāsniedz saistībā ar uzņēmējdarbības strukturālo statistiku, prasību piemērošanu (22.pielikums);". 8. Izteikt 2.1.24.apakšpunktu šādā redakcijā: "2.1.24. veidlapa Nr.1-gāze "Pārskats par dabasgāzes izmantošanu" (24.pielikums);". 9. Izteikt 2.1.42.apakšpunktu šādā redakcijā: "2.1.42. veidlapa Nr.1-e-komercija "Pārskats par informācijas tehnoloģiju izmantošanu uzņēmumos 2009.gadā", kura nodrošina arī Komisijas 2007.gada 18.jūlija Regulas (EK) Nr. 847/2007, ar ko īsteno Eiropas Parlamenta un Padomes Regulu Nr. 808/2004 attiecībā uz Kopienas statistiku par informācijas sabiedrību (turpmāk - Komisijas Regula Nr. 847/2007), prasību piemērošanu (93.pielikums);". 10. Izteikt 2.1.44. un 2.1.45.apakšpunktu šādā redakcijā: "2.1.44. veidlapa Nr.1-gada "Kompleksais pārskats par darbību 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 un Padomes Regulas Nr. 2223/96 prasību piemērošanu (95.pielikums); 2.1.45. veidlapa Nr.1-gada (saīsinātais) "Kompleksais pārskats par darbību 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 un Padomes Regulas Nr. 2223/96 prasību piemērošanu (96.pielikums);". 11. Svītrot 2.1.49.apakšpunktu. 12. Izteikt 2.1.55.apakšpunktu šādā redakcijā: "2.1.55. veidlapa Nr.1-e-komercija (finanses) "Pārskats par informācijas tehnoloģiju izmantošanu finanšu sektora uzņēmumos 2009.gadā", kura nodrošina arī Komisijas Regulas Nr. 847/2007 prasību piemērošanu (119.pielikums);". 13. Papildināt noteikumus ar 2.1.64., 2.1.65., 2.1.66., 2.1.67., 2.1.68., 2.1.69., 2.1.70., 2.1.71., 2.1.72. un 2.1.73.apakšpunktu šādā redakcijā: "2.1.64. veidlapa Nr.6-tirdzniecība "Pārskats par vairumtirdzniecības apgrozījumu sadalījumā pa preču grupām", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (157.pielikums); 2.1.65. veidlapa Nr.1-pakalpojumi "Pārskats par pakalpojumiem 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (158.pielikums); 2.1.66. veidlapa Nr.2-pakalpojumi "Pārskats par pakalpojumiem 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (159.pielikums); 2.1.67. veidlapa Nr.3-pakalpojumi "Pārskats par pakalpojumiem 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (160.pielikums); 2.1.68. veidlapa Nr.4-pakalpojumi "Pārskats par pakalpojumiem 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (161.pielikums); 2.1.69. veidlapa Nr.8-pakalpojumi "Pārskats par pakalpojumiem 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (162.pielikums); 2.1.70. veidlapa Nr.9-pakalpojumi "Pārskats par pakalpojumiem 20__.gadā", kura nodrošina arī Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (163.pielikums); 2.1.71. veidlapa Nr.1-ieguldījumi "Pārskats par ieguldījumu kustību 20__.gadā", kura nodrošina arī Padomes Regulas Nr. 2223/96 un Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (164.pielikums); 2.1.72. veidlapa Nr.2-ieguldījumi "Pārskats par ieguldījumu kustību 20__.gadā", kura nodrošina arī Padomes Regulas Nr. 2223/96 un Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (165.pielikums); 2.1.73. veidlapa Nr.5-ieguldījumi "Pārskats par ieguldījumu kustību 20__.gadā", kura nodrošina arī Padomes Regulas Nr. 2223/96 un Eiropas Parlamenta un Padomes Regulas Nr. 295/2008 prasību piemērošanu (166.pielikums);". 14. Svītrot 2.2.2., 2.3.4. un 2.3.9.apakšpunktu. 15. Izteikt 2.3.13.apakšpunktu šādā redakcijā: "2.3.13. veidlapa Nr.3-apgrozījums "Pārskats par apgrozījumu", kura nodrošina arī Padomes Regulas Nr. 1165/98, Eiropas Parlamenta un Padomes Regulas Nr. 1158/2005 un Eiropas Parlamenta un Padomes 2006.gada 20.decembra Regulas (EK) Nr. 1893/2006, ar ko izveido NACE 2.red. saimniecisko darbību statistisko klasifikāciju, kā arī groza Padomes Regulu (EEK) Nr. 3037/90 un dažas EK regulas par īpašām statistikas jomām (turpmāk - Eiropas Parlamenta un Padomes Regula Nr. 1893/2006), prasību piemērošanu (42.pielikums);". 16. Izteikt 2.4.4.apakšpunktu šādā redakcijā: "2.4.4. veidlapa Nr.12-r "Pārskats par rūpniecisko darbību un jauno pasūtījumu apjomu rūpniecībā", kura nodrošina arī Padomes Regulas Nr. 1165/98, Komisijas Regulas Nr. 586/2001, Komisijas Regulas Nr. 588/2001 un Eiropas Parlamenta un Padomes Regulas Nr. 1158/2005 prasību piemērošanu (49.pielikums);". 17. Svītrot 2.4.12.apakšpunktu. 18. Izteikt 2.4.16.apakšpunktu šādā redakcijā: "2.4.16. veidlapa Nr.2-apgrozījums "Pārskats par apgrozījumu", kura nodrošina arī Padomes Regulas Nr. 1165/98, Eiropas Parlamenta un Padomes Regulas Nr. 1158/2005 un Eiropas Parlamenta un Padomes Regulas Nr. 1893/2006 prasību piemērošanu (61.pielikums);". 19. Izteikt 2.5.4.apakšpunktu šādā redakcijā: "2.5.4. veidlapa "Lauku saimniecību augkopības apsekojums 20__.gadā", kura nodrošina arī Padomes 1990.gada 26.marta Regulas (EEK) Nr. 837/90 par statistikas informāciju, kas dalībvalstīm jāiesniedz attiecībā uz graudaugu ražošanu (turpmāk - Padomes Regula Nr. 837/90), Padomes Regulas Nr. 959/93, Komisijas Regulas Nr. 296/2003, Komisijas Regulas Nr. 2197/95, Eiropas Parlamenta un Padomes Regulas Nr. 138/2004, Komisijas Regulas Nr. 306/2005 un Komisijas Regulas Nr. 909/2006 prasību piemērošanu (71.pielikums);". 20. Izteikt 2.112.apakšpunktu šādā redakcijā: "2.1 12. veidlapa Nr.C-1 "Iedzīvotāju apsekojums par ceļojumiem 20__.gadā" (143.pielikums);". 21. Papildināt noteikumus ar 2.1 26., 2.1 27. un 2.1 28.apakšpunktu šādā redakcijā: "2.1 26. veidlapa Nr.1-pārvietošanās (mājsaimniecības) "Apsekojums par iedzīvotāju pārvietošanos Latvijā" (167.pielikums); 2.1 27. veidlapa Nr.1-pārvietošanās (personas) "Apsekojums par iedzīvotāju pārvietošanos Latvijā" (168.pielikums); 2.1 28. veidlapa Nr.1-EIVA "Eiropas iedzīvotāju veselības apsekojums" (169.pielikums);". 22. Papildināt informatīvo atsauci uz Eiropas Savienības direktīvām ar 12.punktu šādā redakcijā: "12) Padomes 1989.gada 13.februāra Direktīvas 89/130/EEK par to, kā saskaņot nacionālā kopprodukta noteikšanu pēc tirgus cenām." 23. Svītrot 1. un 3.pielikumu. 24. Izteikt 4.pielikumu jaunā redakcijā (1.pielikums). 25. Izteikt 6.pielikumu jaunā redakcijā (2.pielikums). 26. Svītrot 10.pielikumu. 27. Izteikt 17.pielikumu jaunā redakcijā (3.pielikums). 28. Svītrot 20.pielikumu. 29. Izteikt 24.pielikumu jaunā redakcijā (4.pielikums). 30. Svītrot 26.pielikumu. 31. Izteikt 27.pielikumu jaunā redakcijā (5.pielikums). 32. Izteikt 30.pielikumu jaunā redakcijā (6.pielikums). 33. Izteikt 31.pielikumu jaunā redakcijā (7.pielikums). 34. Izteikt 32.pielikumu jaunā redakcijā (8.pielikums). 35. Svītrot 33.pielikumu. 36. Izteikt 34.pielikumu jaunā redakcijā (9.pielikums). 37. Izteikt 35.pielikumu jaunā redakcijā (10.pielikums). 38. Izteikt 37.pielikumu jaunā redakcijā (11.pielikums). 39. Svītrot 38.pielikumu. 40. Izteikt 40.pielikumu jaunā redakcijā (12.pielikums). 41. Izteikt 42.pielikumu jaunā redakcijā (13.pielikums). 42. Izteikt 48.pielikumu jaunā redakcijā (14.pielikums). 43. Izteikt 49.pielikumu jaunā redakcijā (15.pielikums). 44. Izteikt 56.pielikumu jaunā redakcijā (16.pielikums). 45. Svītrot 57.pielikumu. 46. Izteikt 59.pielikumu jaunā redakcijā (17.pielikums). 47. Izteikt 61.pielikumu jaunā redakcijā (18.pielikums). 48. Izteikt 68.pielikumu jaunā redakcijā (19.pielikums). 49. Izteikt 92.pielikumu jaunā redakcijā (20.pielikums). 50. Izteikt 93.pielikumu jaunā redakcijā (21.pielikums). 51. Izteikt 94.pielikumu jaunā redakcijā (22.pielikums). 52. Izteikt 95.pielikumu jaunā redakcijā (23.pielikums). 53. Izteikt 96.pielikumu jaunā redakcijā (24.pielikums). 54. Izteikt 97.pielikumu jaunā redakcijā (25.pielikums). 55. Izteikt 98.pielikumu jaunā redakcijā (26.pielikums). 56. Izteikt 99.pielikumu jaunā redakcijā (27.pielikums). 57. Svītrot 100.pielikumu. 58. Izteikt 102.pielikumu jaunā redakcijā (28.pielikums). 59. Izteikt 105.pielikumu jaunā redakcijā (29.pielikums). 60. Izteikt 106.pielikumu jaunā redakcijā (30.pielikums). 61. Izteikt 107.pielikumu jaunā redakcijā (31.pielikums). 62. Izteikt 108.pielikumu jaunā redakcijā (32.pielikums). 63. Izteikt 109.pielikumu jaunā redakcijā (33.pielikums). 64. Izteikt 113.pielikumu jaunā redakcijā (34.pielikums). 65. Izteikt 119.pielikumu jaunā redakcijā (35.pielikums). 66. Izteikt 135.pielikumu jaunā redakcijā (36.pielikums). 67. Izteikt 136.pielikumu jaunā redakcijā (37.pielikums). 68. Izteikt 143.pielikumu jaunā redakcijā (38.pielikums). 69. Izteikt 150.pielikumu jaunā redakcijā (39.pielikums). 70. Izteikt 151.pielikumu jaunā redakcijā (40.pielikums). 71. Izteikt 152.pielikumu jaunā redakcijā (41.pielikums). 72. Papildināt noteikumus ar 157.pielikumu šādā redakcijā (42.pielikums). 73. Papildināt noteikumus ar 158.pielikumu šādā redakcijā (43.pielikums). 74. Papildināt noteikumus ar 159.pielikumu šādā redakcijā (44.pielikums). 75. Papildināt noteikumus ar 160.pielikumu šādā redakcijā (45.pielikums). 76. Papildināt noteikumus ar 161.pielikumu šādā redakcijā (46.pielikums). 77. Papildināt noteikumus ar 162.pielikumu šādā redakcijā (47.pielikums). 78. Papildināt noteikumus ar 163.pielikumu šādā redakcijā (48.pielikums). 79. Papildināt noteikumus ar 164.pielikumu šādā redakcijā (49.pielikums). 80. Papildināt noteikumus ar 165.pielikumu šādā redakcijā (50.pielikums). 81. Papildināt noteikumus ar 166.pielikumu šādā redakcijā (51.pielikums). 82. Papildināt noteikumus ar 167.pielikumu šādā redakcijā (52.pielikums). 83. Papildināt noteikumus ar 168.pielikumu šādā redakcijā (53.pielikums). 84. Papildināt noteikumus ar 169.pielikumu šādā redakcijā (54.pielikums). Ministru prezidenta vietā - vides ministrs R.Vējonis Ekonomikas ministrs K.Gerhards Redakcijas piebilde: noteikumi stājas spēkā ar 2009.gada 25.februāri.

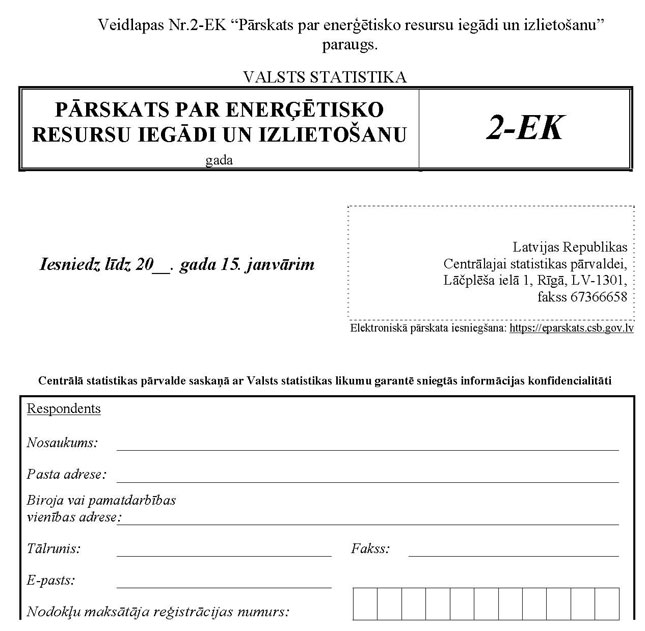

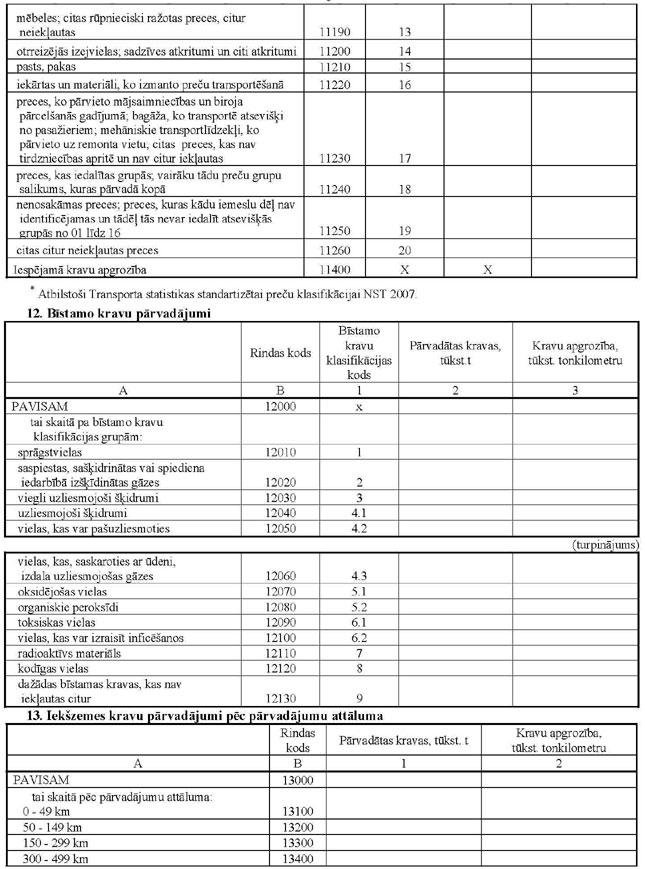

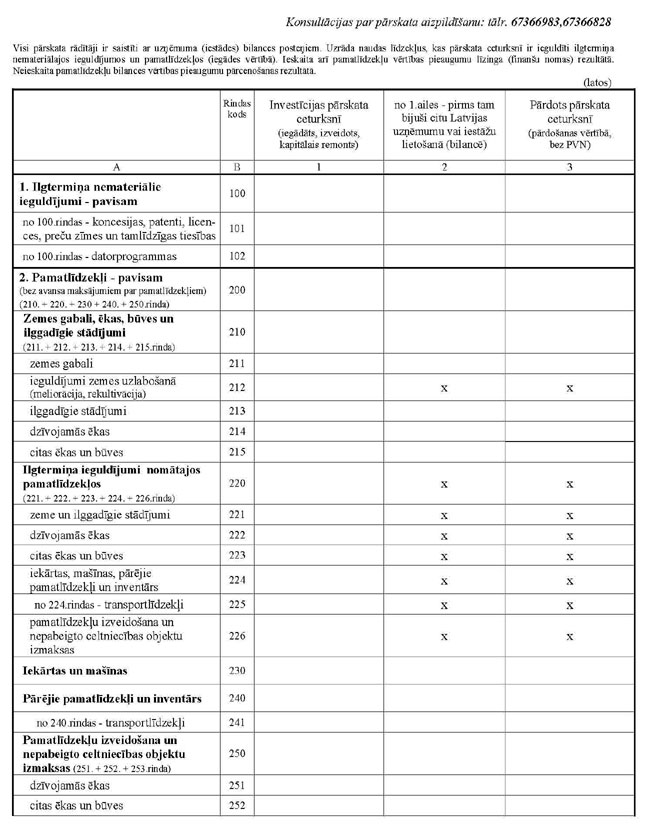

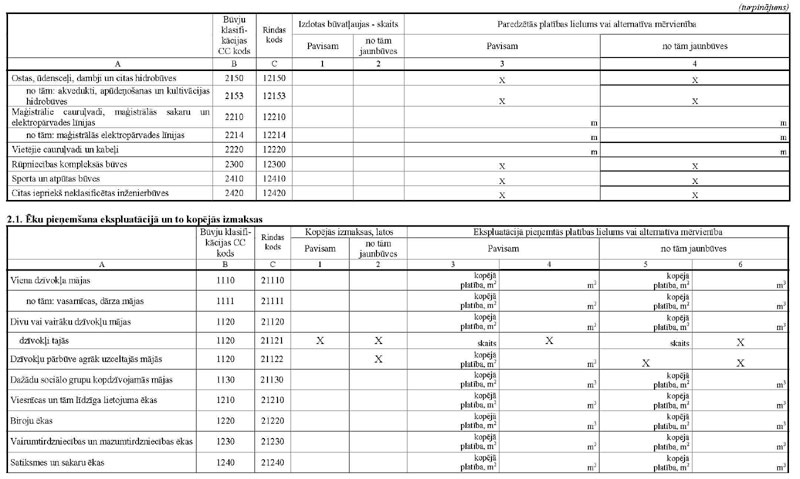

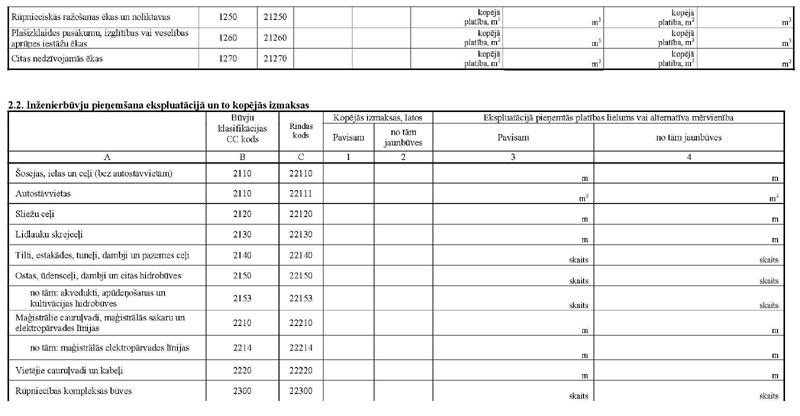

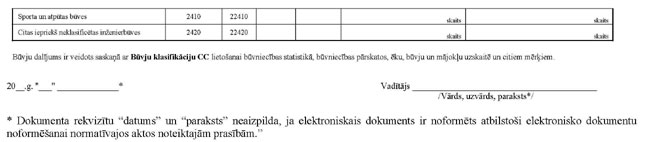

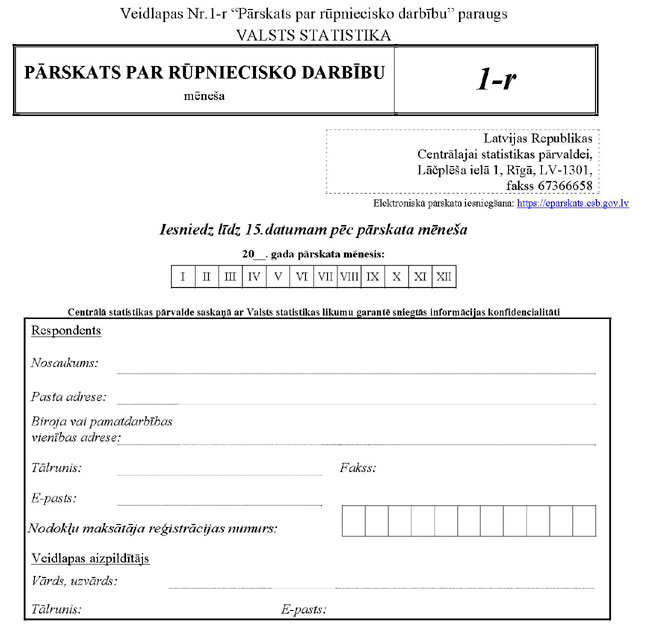

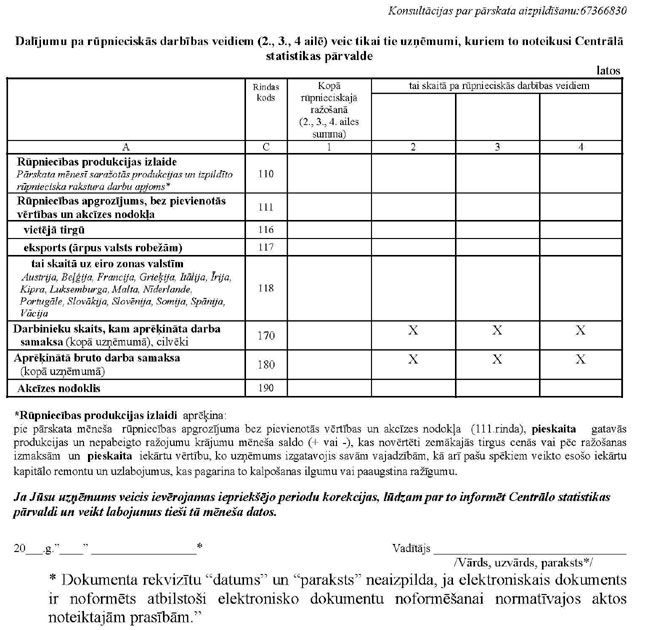

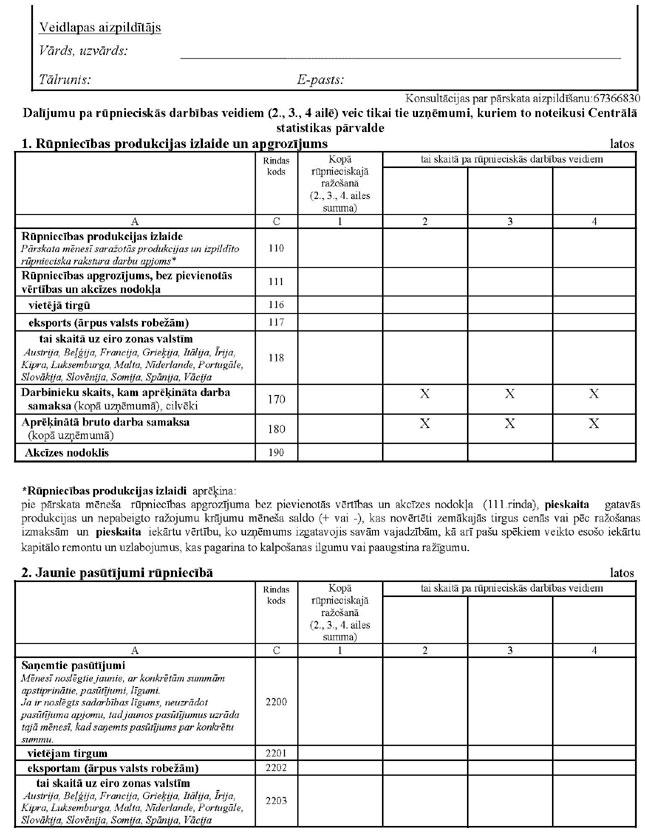

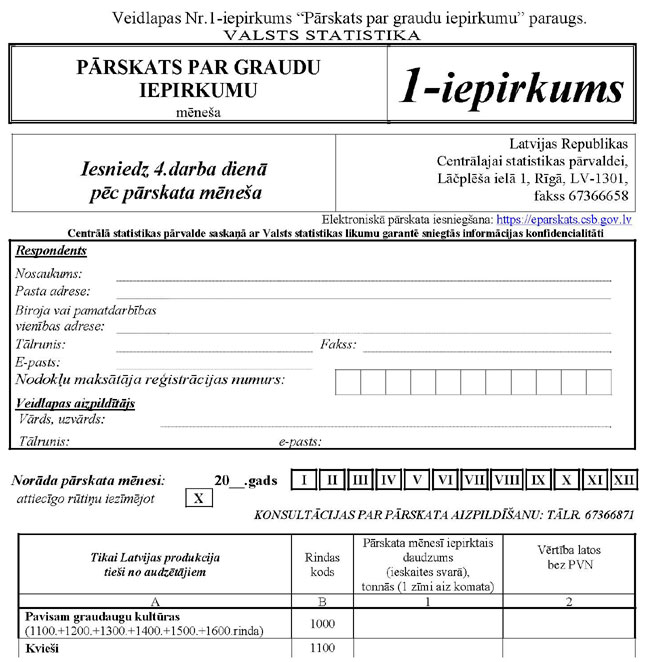

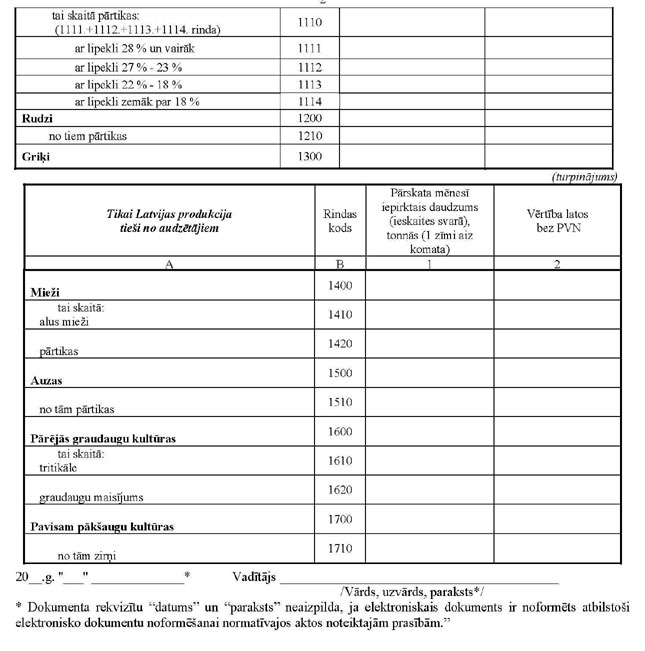

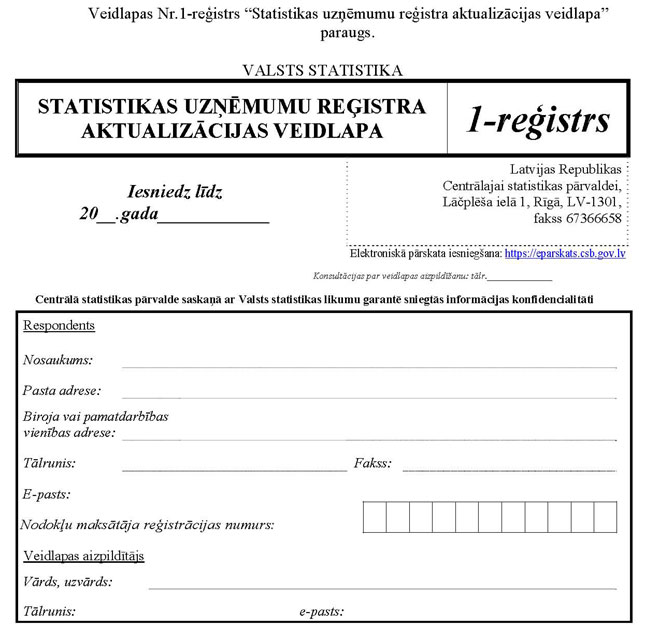

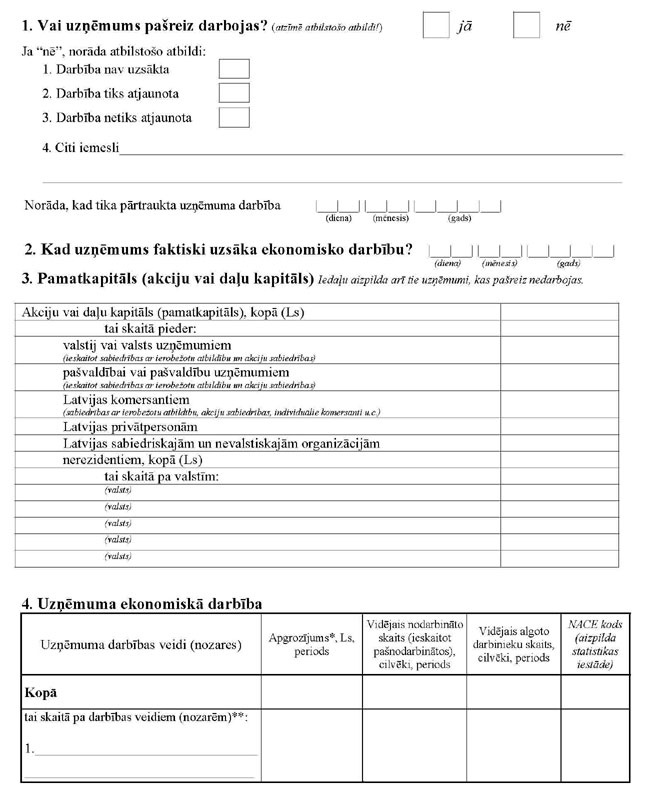

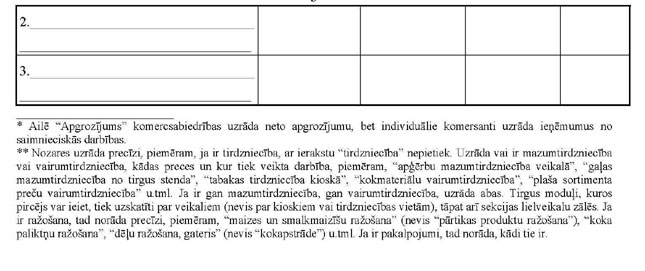

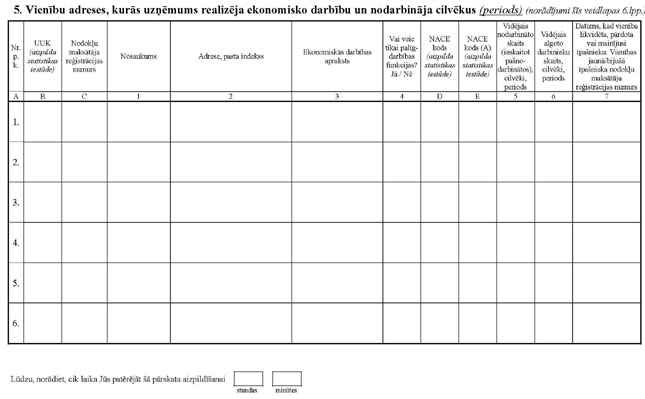

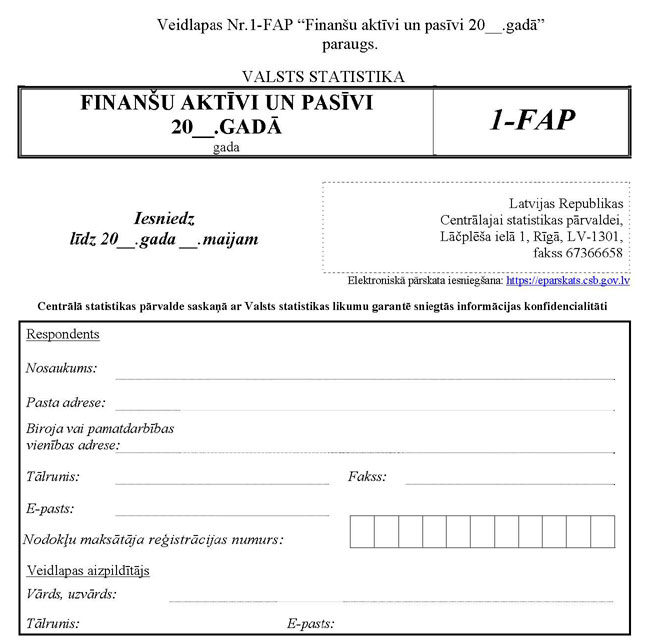

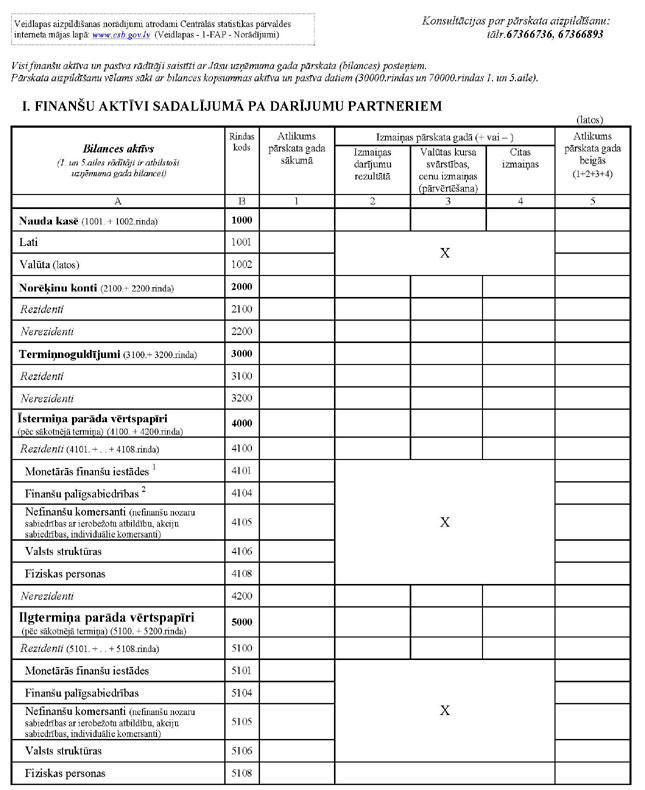

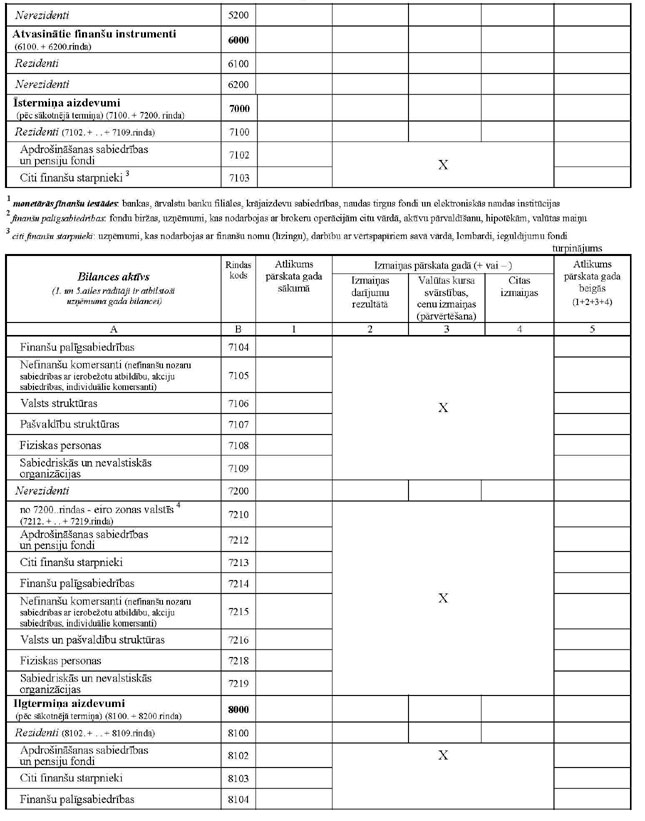

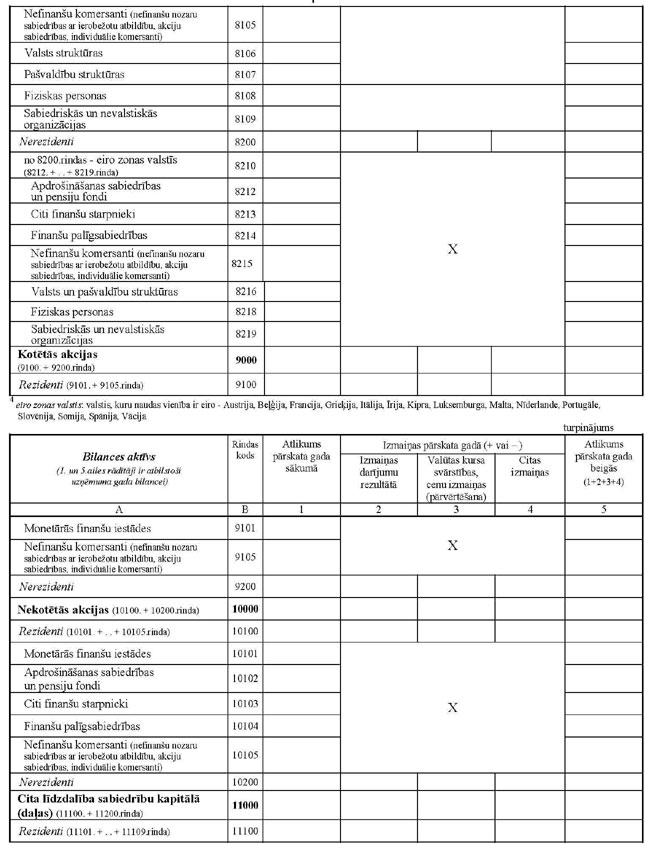

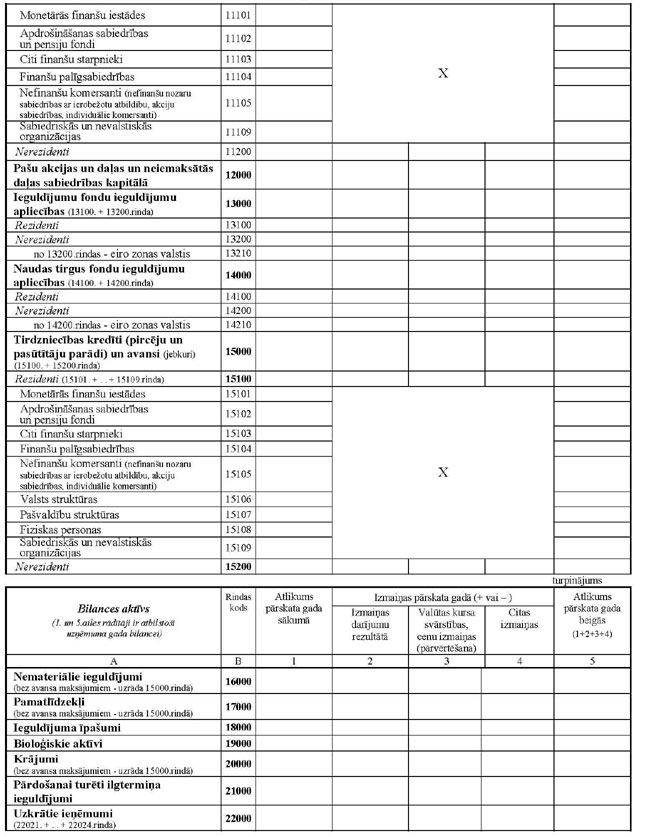

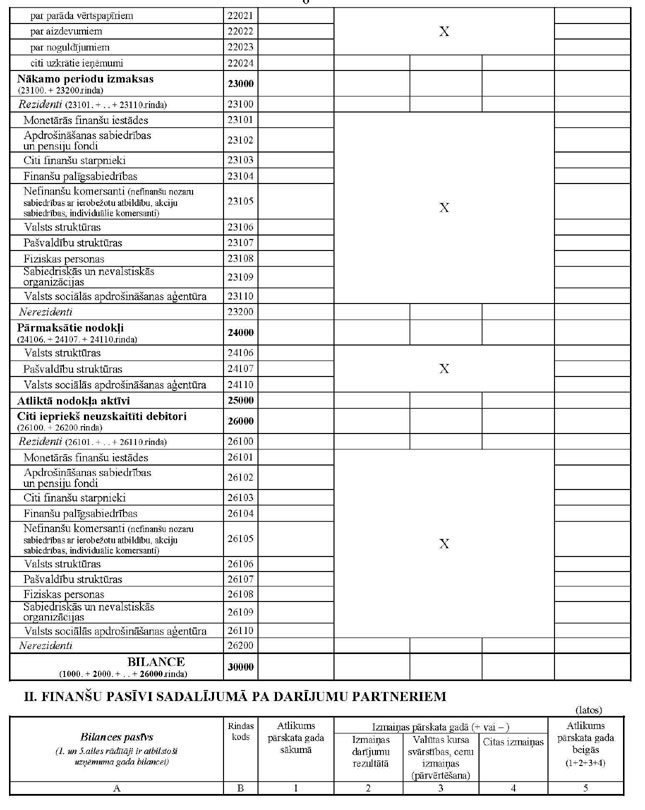

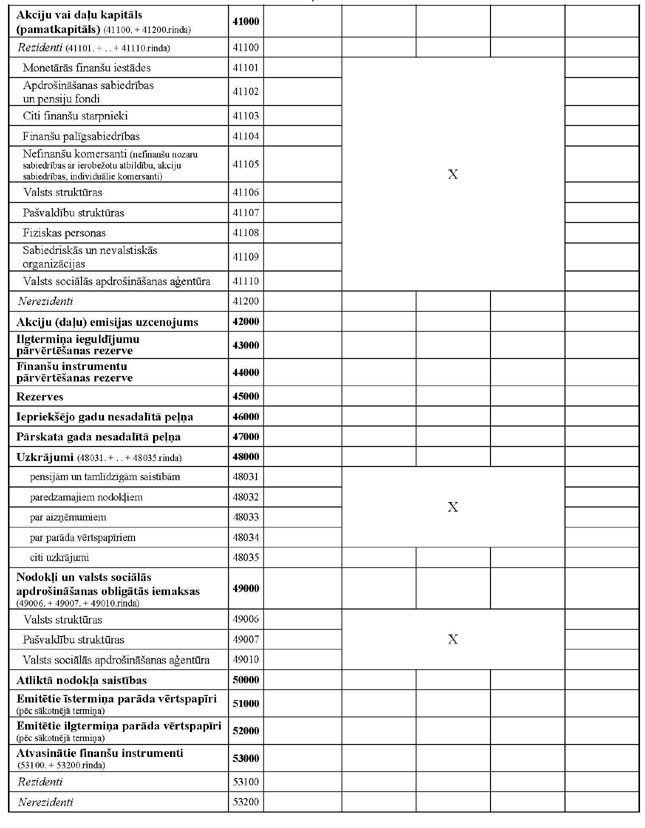

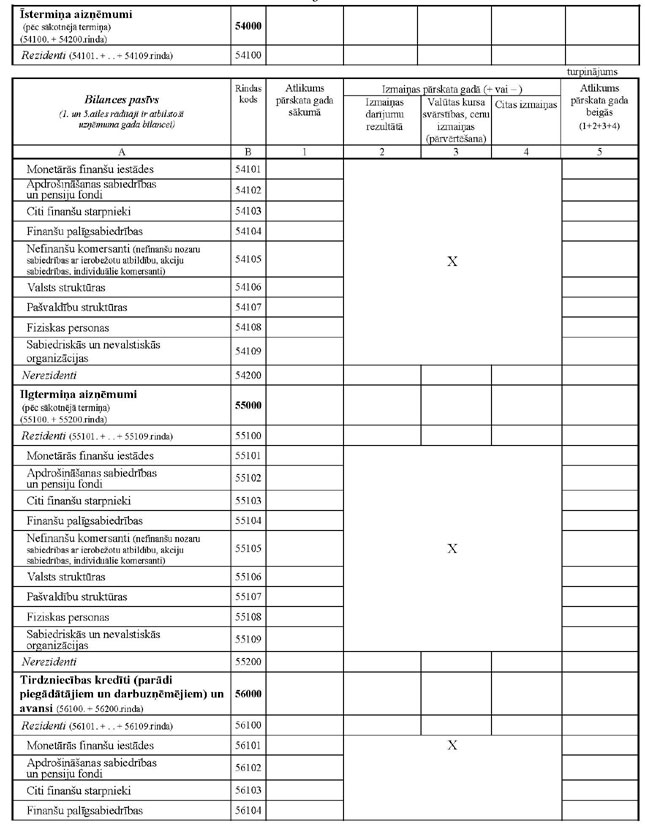

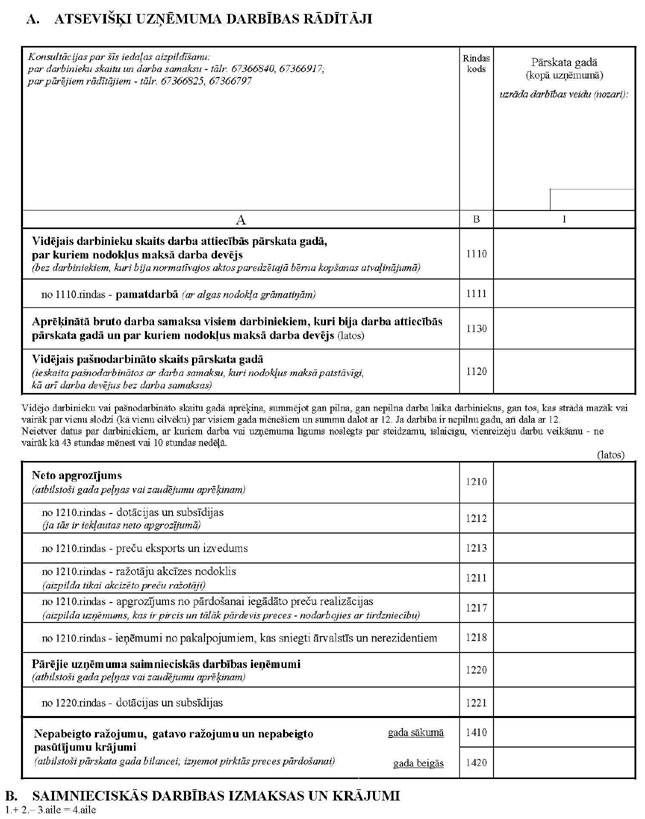

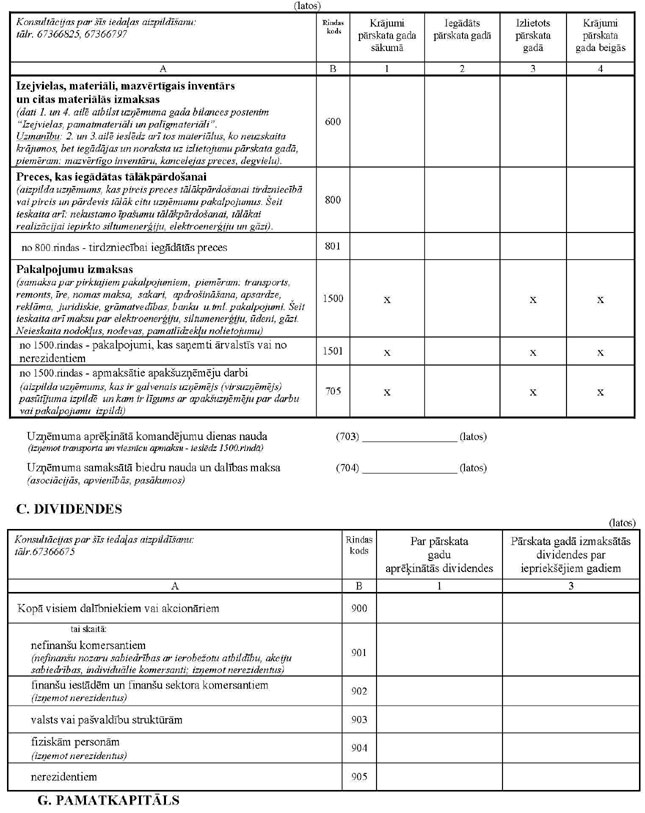

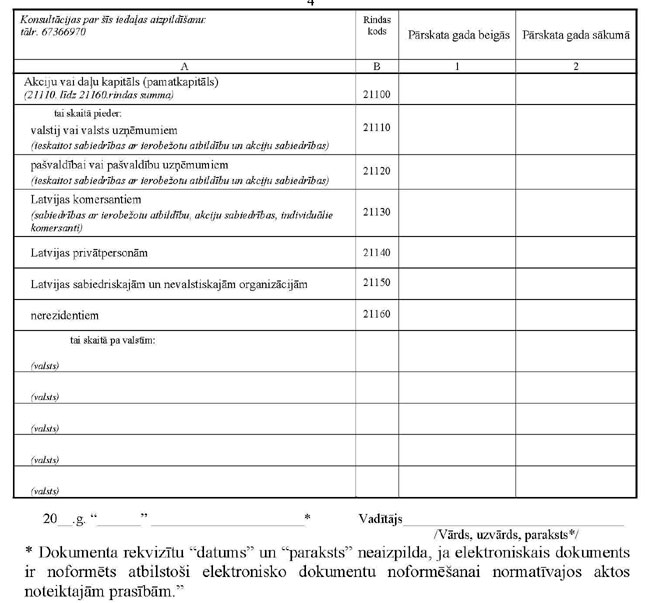

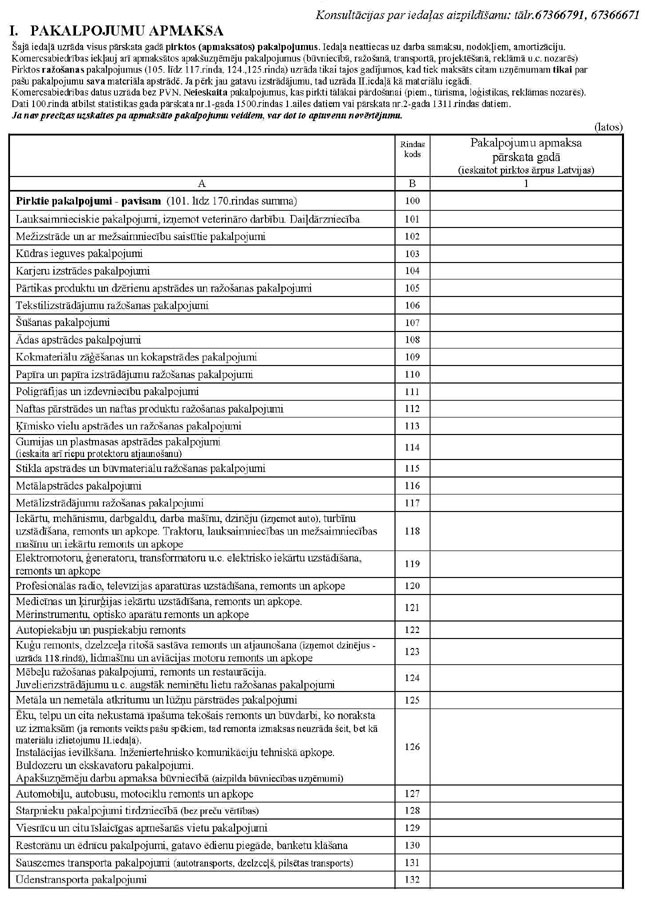

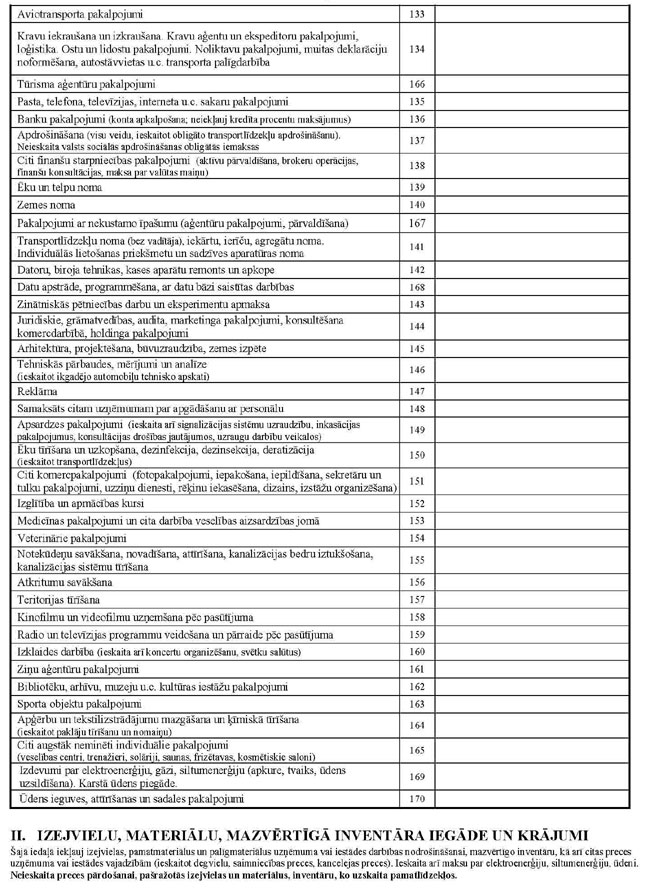

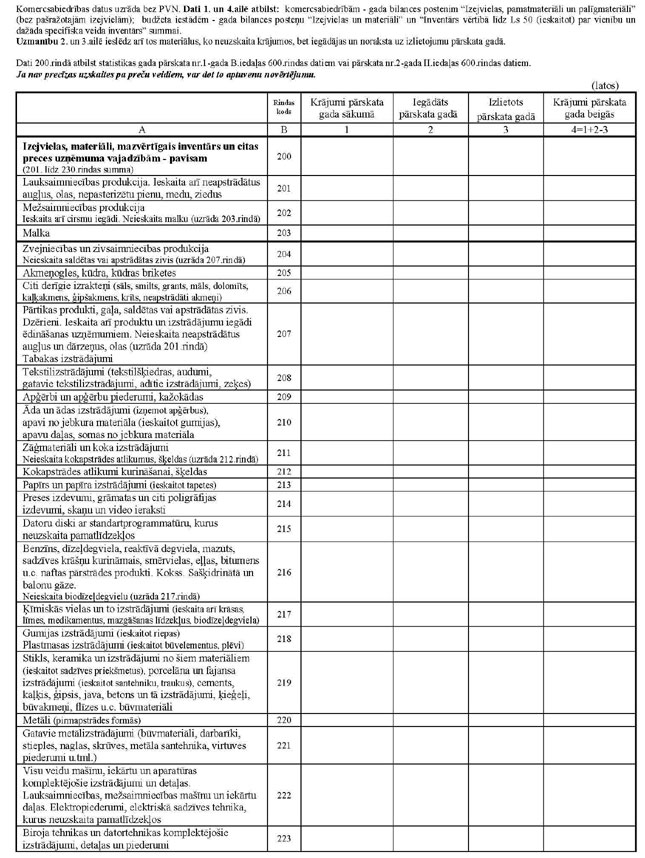

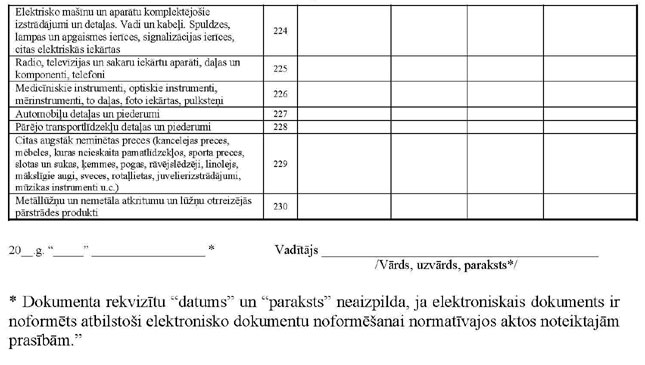

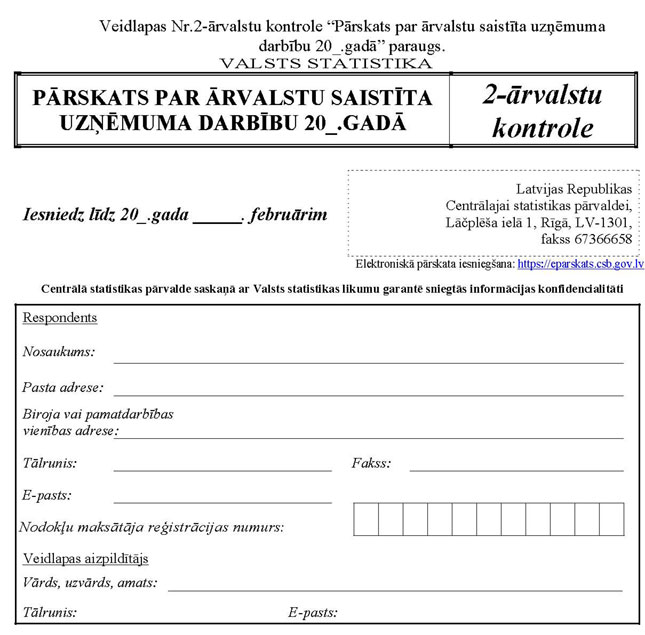

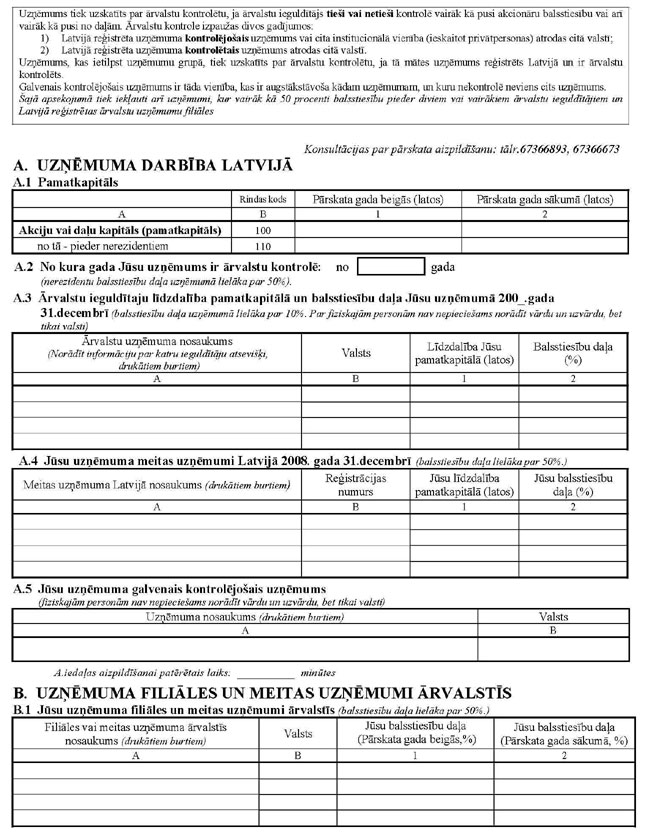

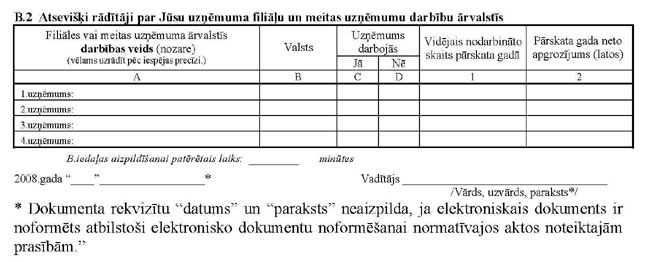

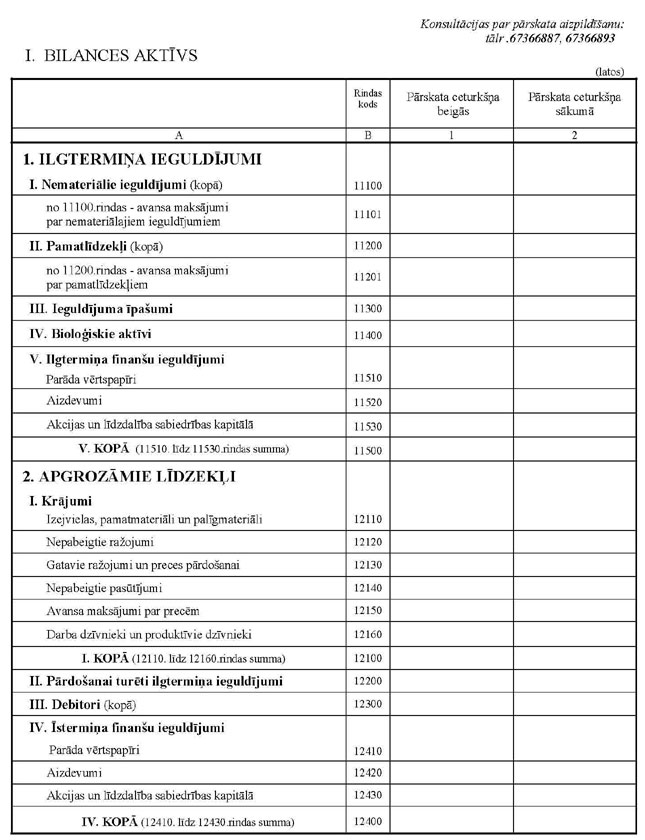

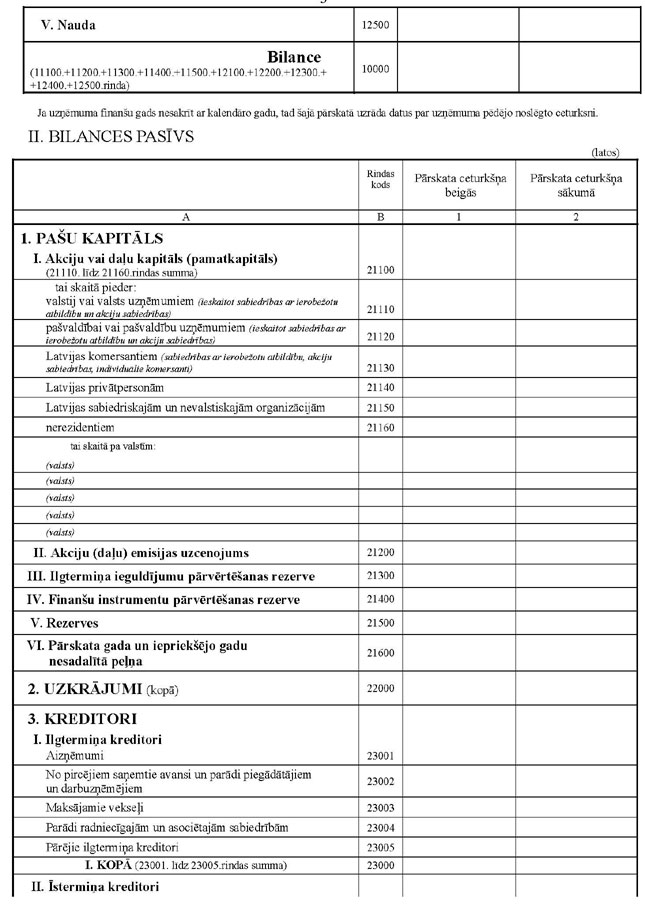

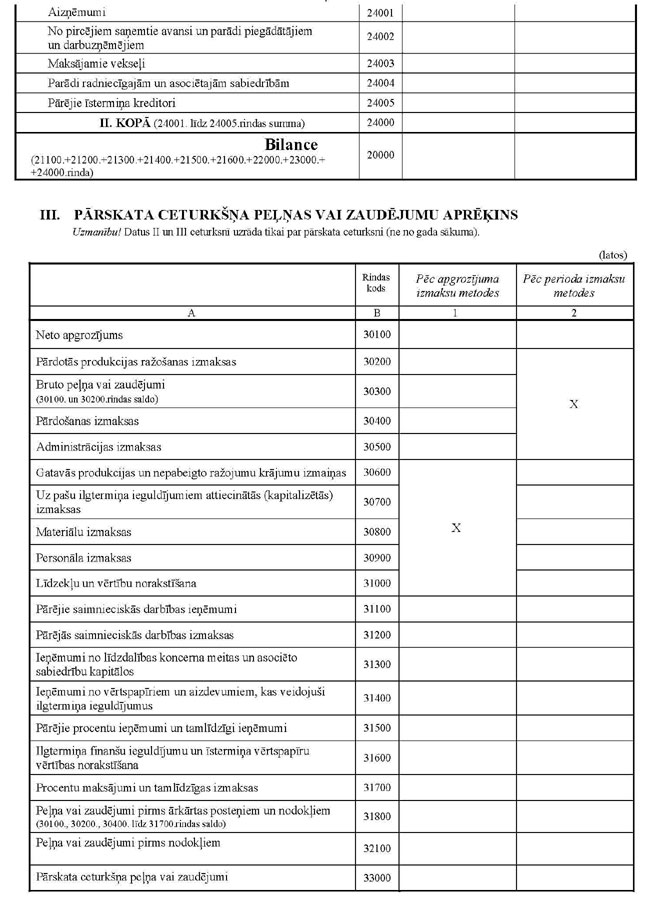

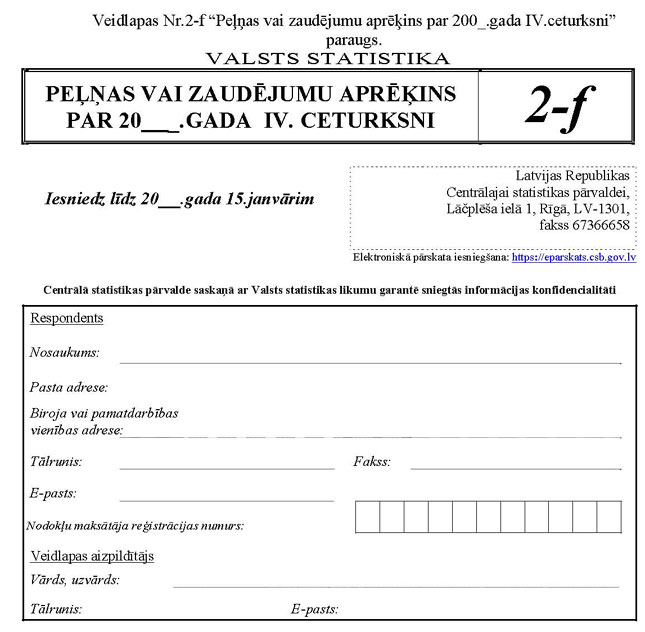

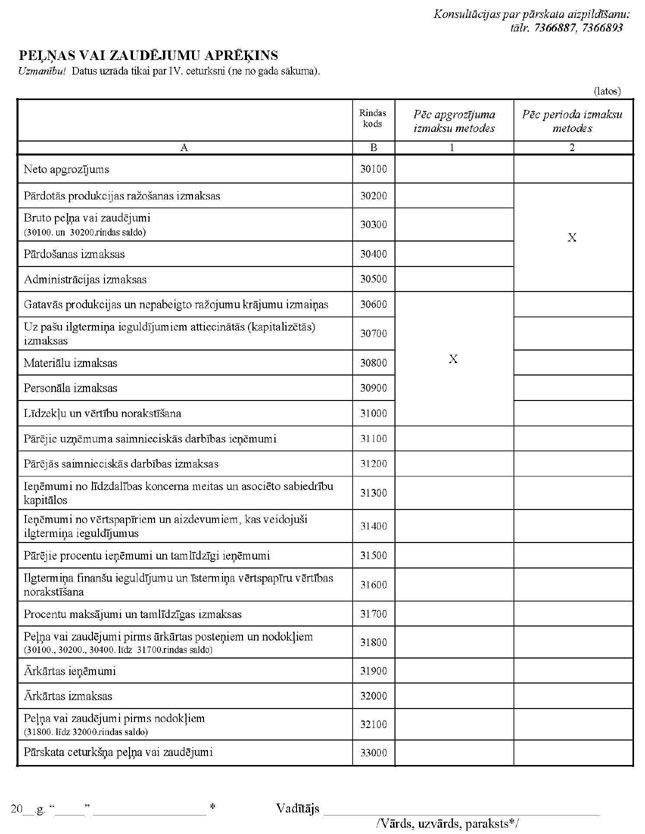

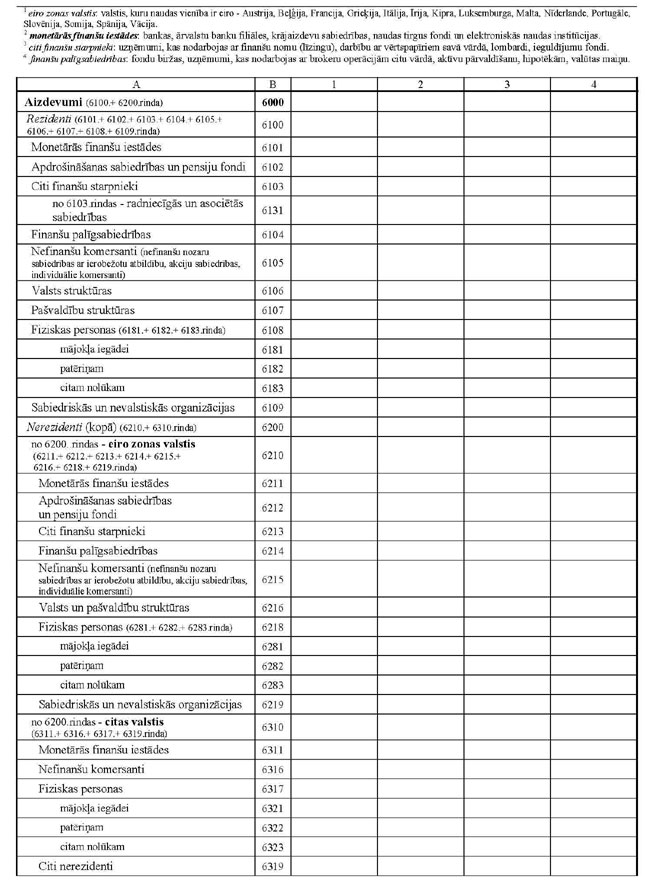

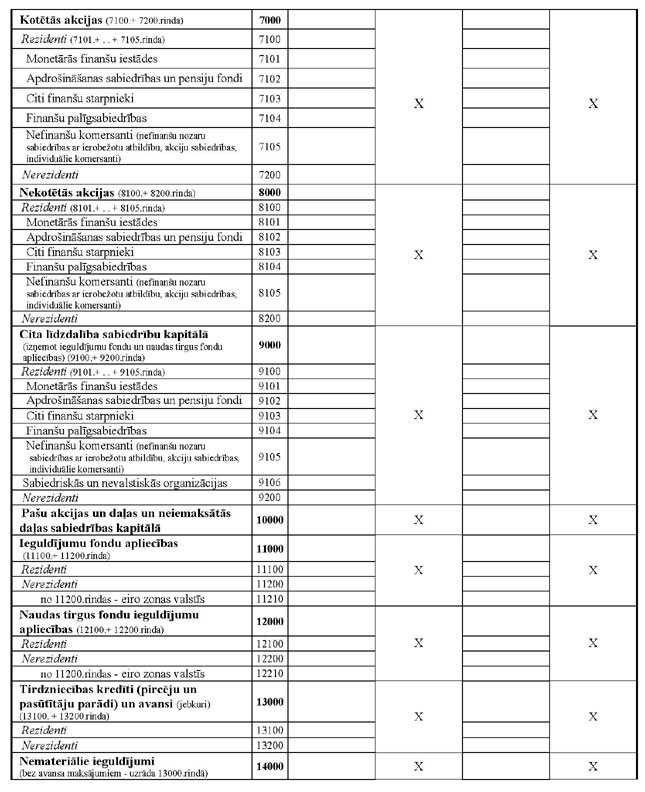

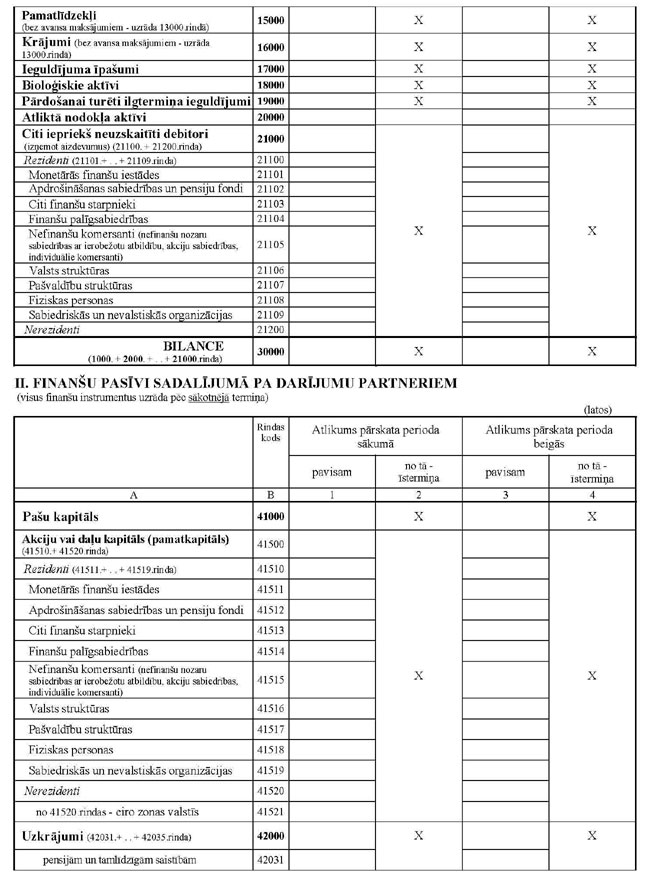

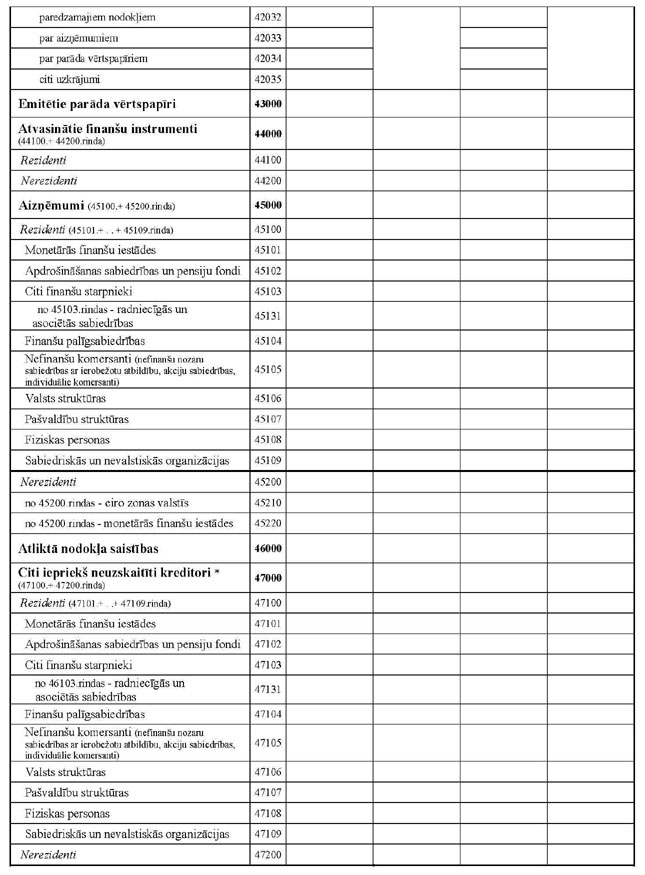

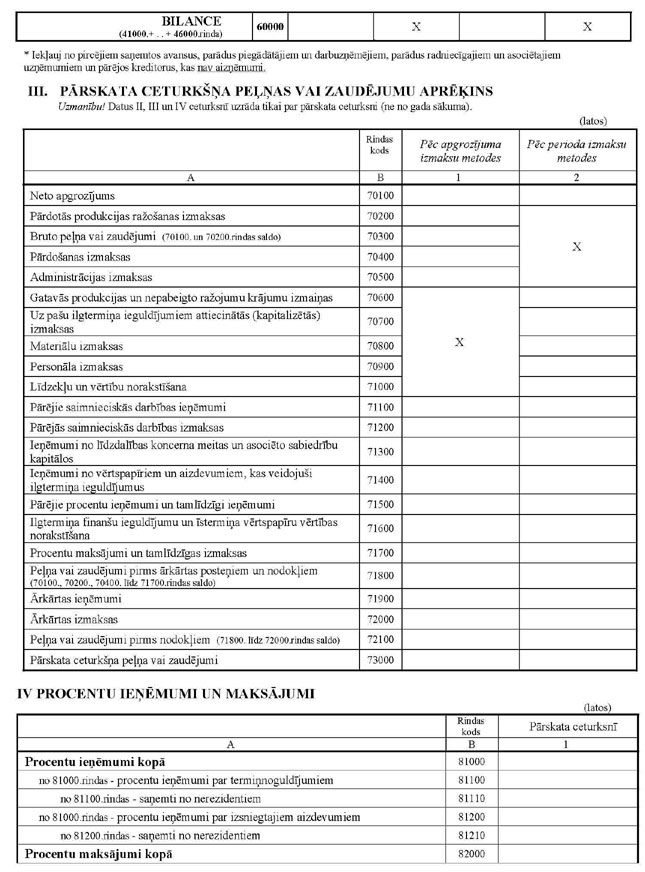

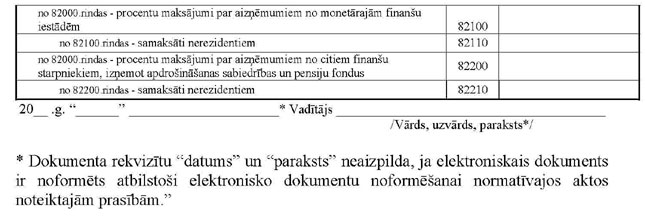

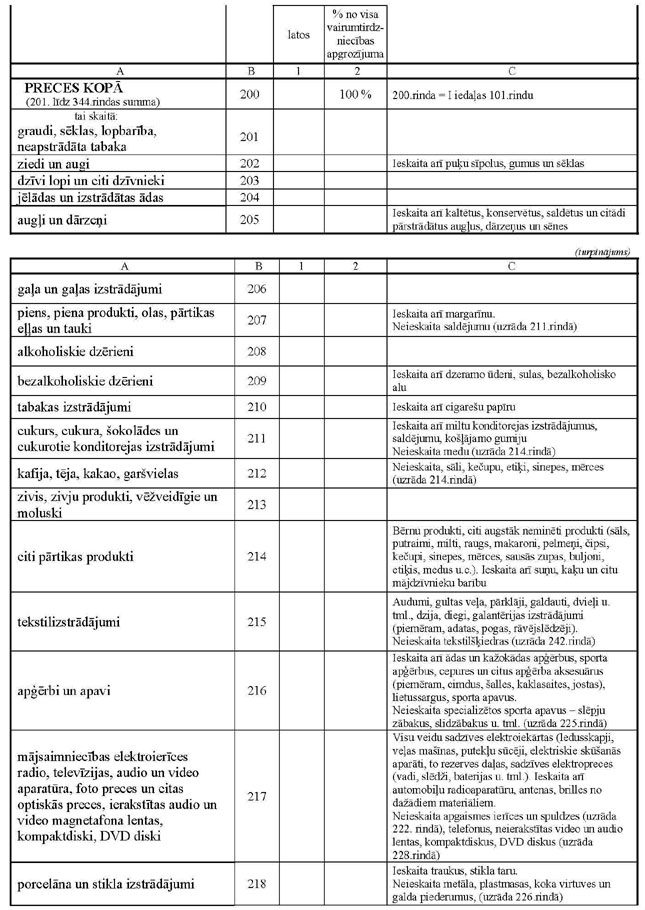

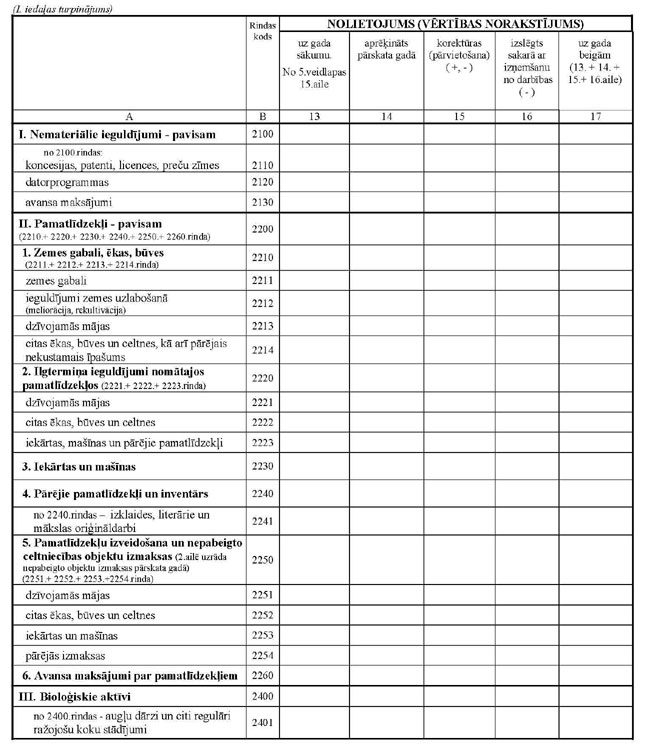

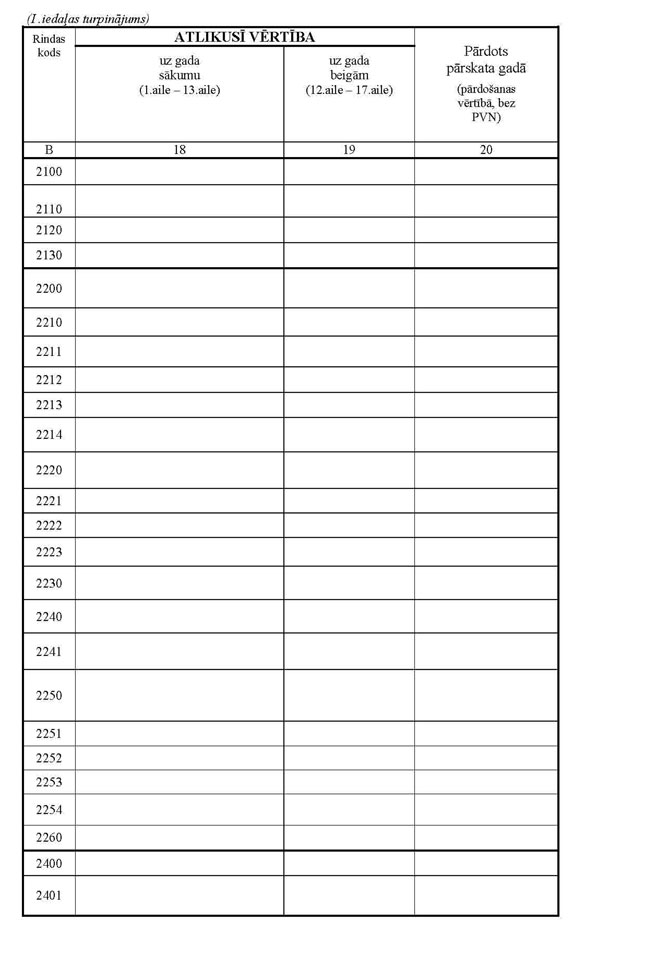

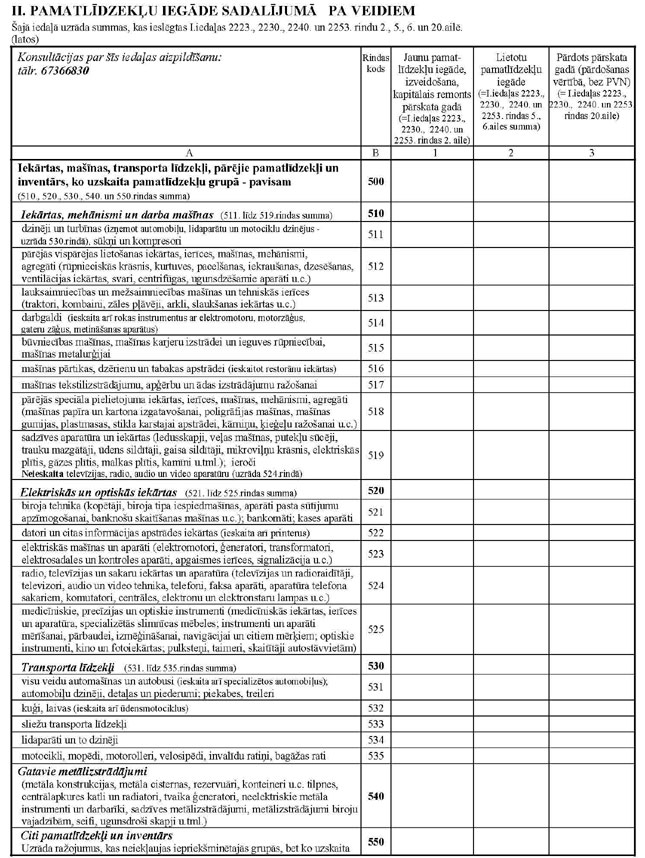

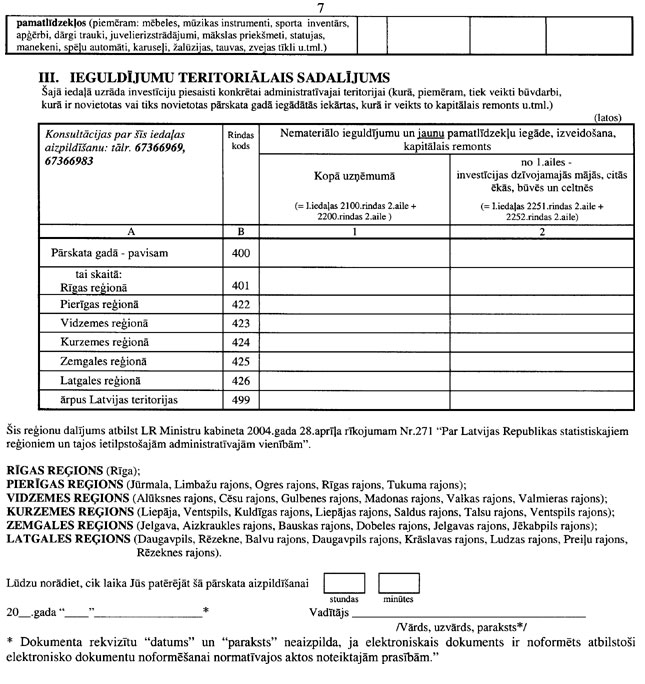

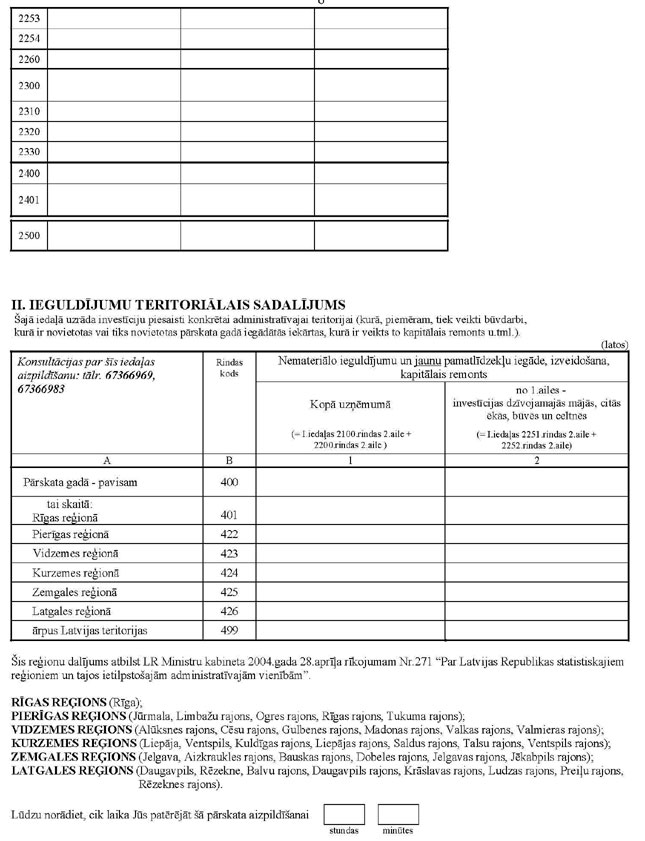

Ekonomikas ministrijas iesniegtajā redakcijā 1.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "4.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922

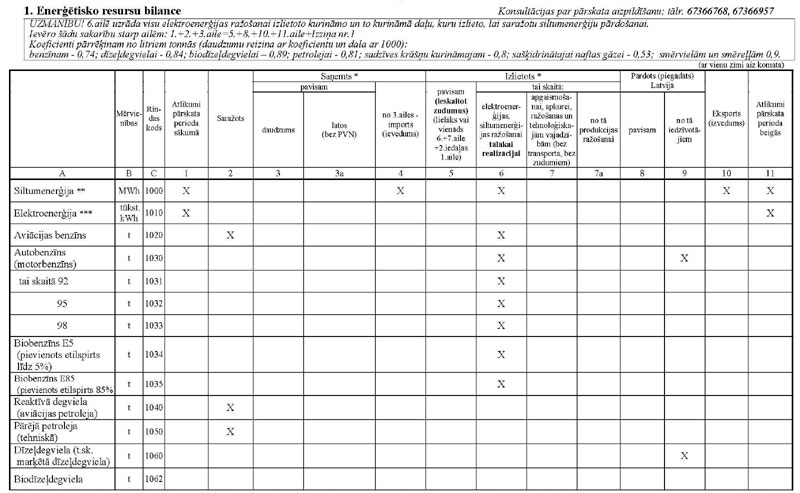

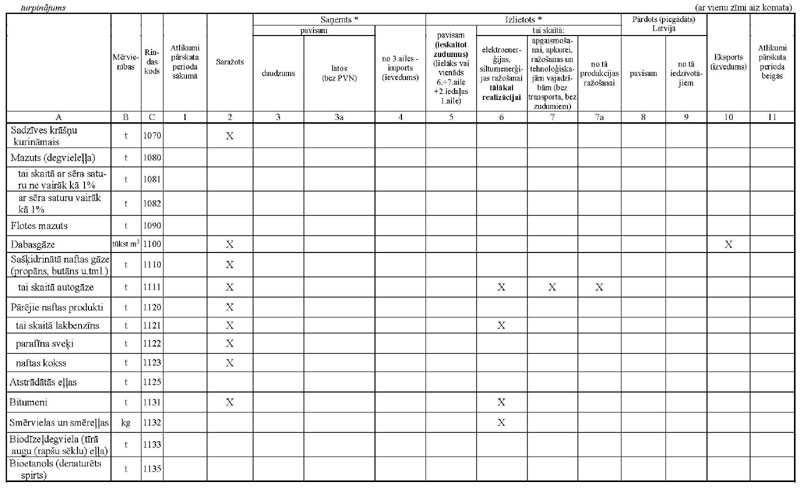

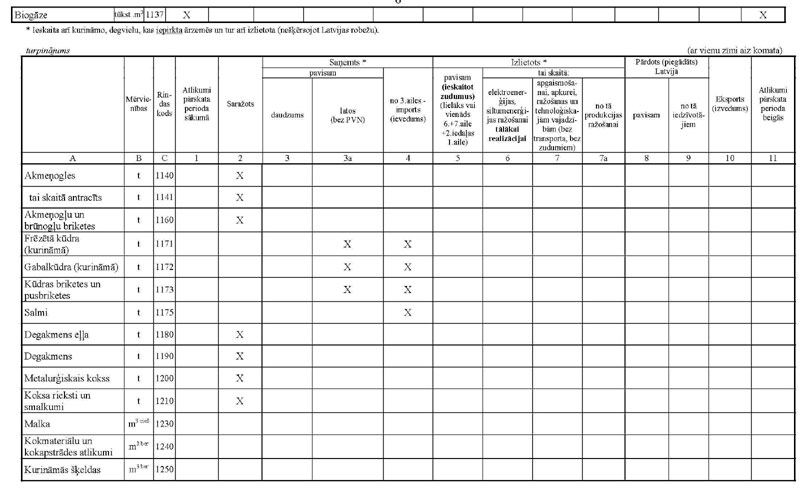

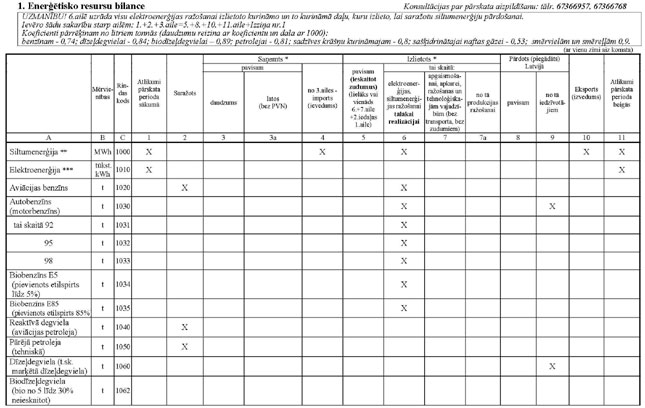

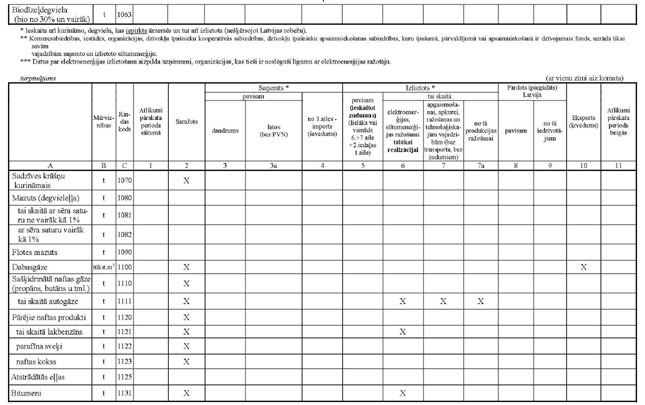

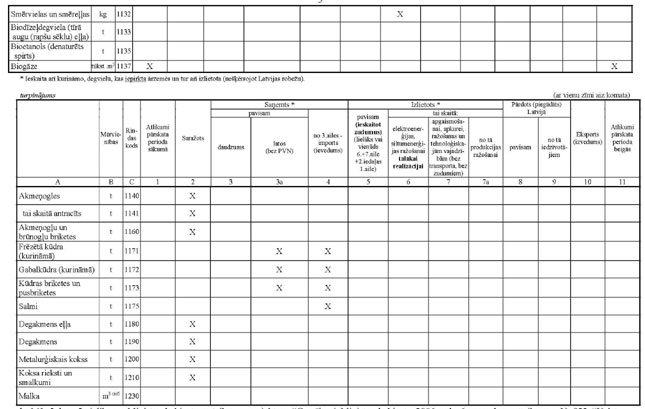

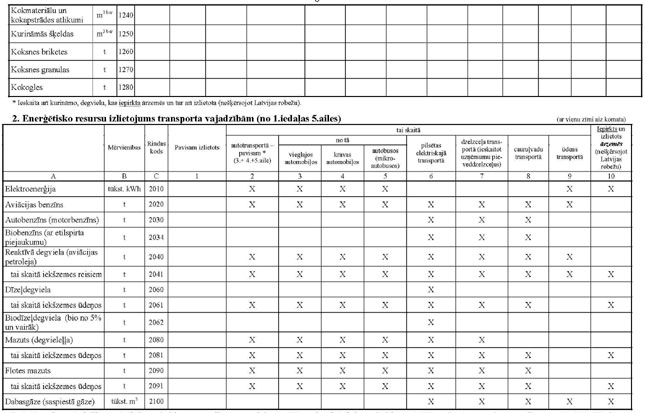

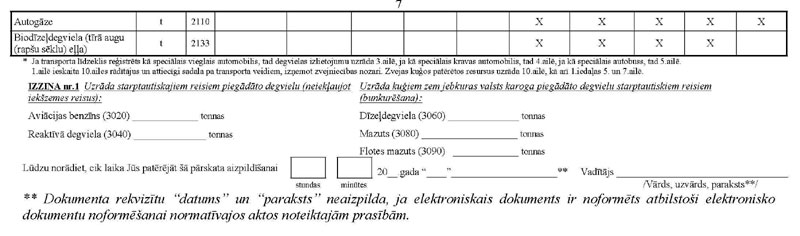

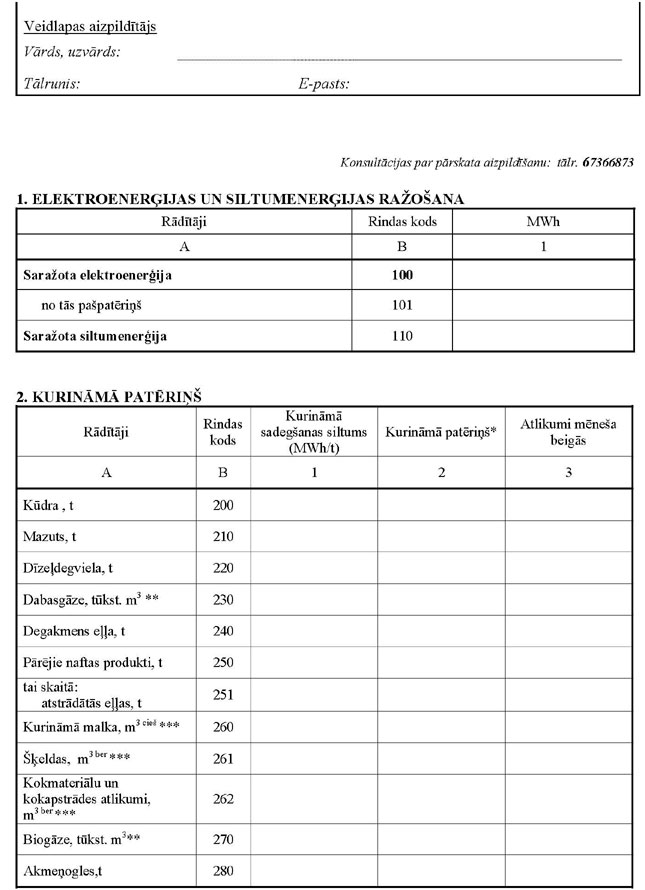

Veidlapas Nr. 2 - EK "Pārskats par enerģētisko resursu iegādi un izlietošanu" aizpildīšanas norādījumi.Vēlams, lai pārskatu aizpilda darbinieks, kas atbild par energoresursu izlietojumu uzņēmumā. 1. 1.ailē "Atlikumi pārskata perioda sākumā" un 11.ailē "Atlikumi pārskata perioda beigās" uzrāda energoresursu daudzumu visās uzņēmuma noliktavās, cehos, katlu mājās, stacionārās un pārvietojamās tilpnēs, celtniecības laukumos un citās glabāšanas vietās, uz kuģiem, kuri pārskata aizpildīšanas dienā atrodas ostās un piestātnēs, lokomotīvēs, kuras atrodas depo, automobiļu bākās. Šķidro naftas produktu atlikumos (mazuta, dīzeļdegvielas, benzīna) iekļauj visu daudzumu, kas ir tvertnēs, ieskaitot to, kuru nevar noliet ("neizmantojamie atlikumi"). Uzrāda arī uzņēmumam piederošos energoresursus, kurus uzglabā citā uzņēmumā. Uzņēmums, kurā pārskata perioda beigās glabāšanā atrodas energoresursi, kas pieder citiem uzņēmumiem, savā pārskatā šos energoresursus neietver. 2. 3a.ailē uzrāda saņemto energoresursu izmaksas latos (bez pievienotās vērtības nodokļa). Siltumenerģijas un elektroenerģijas izmaksas uzrāda pēc piegādātāju rēķiniem. 3. 4.ailē uzrāda importētos energoresursus, kas ir ievesti Latvijā (no ārvalstīm un Eiropas Savienības dalībvalstīm) pašpatēriņam vai realizācijai iekšējā tirgū (ieskaitot ievesto no muitas noliktavām). Importā ieskaita arī energoresursus, ko uzņēmums iepircis ārzemēs un patērējis savām vajadzībām ārpus Latvijas robežām. Šajā ailē neuzrāda importētos energoresursus ar muitas procedūru "7" (izņemot importu bunkurēšanas vajadzībām. Šinī gadījuma uzrāda arī importu "7"). 4. 5.ailē uzrāda visu atskaites perioda laikā faktiski izlietoto kurināmo, degvielu, siltumenerģiju, elektroenerģiju, ieskaitot patēriņu ražošanas, celtniecības, transporta, lauksaimniecības un citām vajadzībām. Šeit ieskaita arī visus siltumenerģijas, elektroenerģijas, kurināmā, degvielas zudumus un iztrūkumus, kas rodas tos transportējot un uzglabājot. Šajā ailē uzrāda arī energoresursus, kas izlietoti neenerģētiskām vajadzībām (piemēram, izlietotais kūdras daudzums kūdras brikešu ražošanai). 5. Ja energoresursi ir izlietoti transporta vajadzībām vai arī ir bijuši tā zudumi, tad 5.aile ir lielāka par 6. un 7.ailes summu. 6. 6.ailē uzrāda visu kurināmā daudzumu, kas izlietots koģenerācijas stacijās, lai ražotu elektroenerģiju, un tikai to kurināmā daudzumu katlumājās (katlos) un koģenerācijas stacijās, kas izlietots siltumenerģijas ražošanai tālākai realizācijai patērētājiem. 7. 7.ailē uzrāda siltumenerģijas, elektroenerģijas, kurināmā, degvielas daudzumu, kas izlietots apgaismošanai, apkurei un ražošanas vajadzībām. Tie ir energoresursi, kuru patēriņš saistīts ar ražotās produkcijas izlaidi vai pakalpojumu izpildi. Šeit uzrāda: 7.1. degvielu, kas izlietota traktoru, lauksaimniecības, mežsaimniecības, meliorācijas mašīnu, šķeldotāju un zvejas kuģu vajadzībām (izlietojumu transporta vajadzībām uzrāda 1.iedaļas 5.ailē un 2.iedaļā); 7.2. kurināmā, siltumenerģijas un elektroenerģijas patēriņu rūpniecības un apkures krāsnīs, aparātos un citās tehnoloģiskajās iekārtās, spēka dzinējos, kas darbina darba mašīnas, mehānismus; 7.3. kurināmā, siltumenerģijas un elektroenerģijas patēriņu apkurei, apgaismošanai, ventilācijai, karstā ūdens piegādei ražošanas un administratīvajās ēkās. Elektroenerģijas ražotāji šeit uzrāda elektroenerģijas patēriņu savām ražošanas vajadzībām. 8. 7.a.ailē uzrāda to siltumenerģijas, elektroenerģijas, kurināmā un degvielas patēriņu, kas izlietots produkcijas ražošanai un pakalpojumu izpildei un tā ir mazāka vai vienāda ar 7.aili. 9. 8.ailē uzrāda visu energoresursu daudzumu (siltumenerģija, elektroenerģija, kurināmais un degviela), kas ir pārdots vai piegādāts uzņēmumiem un iedzīvotājiem Latvijas teritorijā. Šajā ailē uzrāda arī uzņēmumiem piegādātos energoresursus to tālākai piegādei degvielas uzpildes stacijām, malkas un ogļu laukumiem, noliktavām un citām tirdzniecības vietām. 10. 10.ailē uzrāda eksportu un izvedumu uz ārvalstīm un Eiropas Savienības dalībvalstīm. Neuzrāda kuģiem piegādāto degvielu (bunkurēšanu) - to uzrāda izziņā Nr.1. 11. 1000.rindas 3.ailē uzrāda no ārienes saņemto siltumenerģiju. Ja maksa par siltumenerģiju iekļauta īres līgumā, tad 3.aili neaizpilda. 12. 1000.rindas 2.aili aizpilda komersanti, kas ražo siltumenerģiju pārdošanai un aizpilda veidlapu nr. 1 - enerģija (gada) "Pārskats par siltumenerģijas un elektroenerģijas ražošanu". Ja kurināmo izlieto sava uzņēmuma vajadzībām un tā patēriņu rāda 7.ailē, tad 2.ailē saražoto siltumenerģiju nerāda. 13. 1010.rindas 3.ailē uzrāda saņemto aktīvo enerģiju - tūkst.kWh un 3a.ailē tai atbilstošo summu latos (ieskaitot abonēšanas maksu, maksu par ievadaizsardzības aparāta strāvas lielumu, maksu par atļauto slodzi un maksu par pārvades jaudas uzturēšanu un attīstīšanu); 4.aili aizpilda tikai tiešais importētājs; 8. un 9.aili (pārdots) un 10.aili (eksports) aizpilda tikai elektroenerģijas ražotāji. 14. 1030.rindā uzrāda visu marku autobenzīnu, motorbenzīnu (šeit neuzrāda speciālos benzīnus, kas iegūti un izlietoti kā šķīdinātāji). 15. 1034.rinda: biobenzīns E5 (pievienots etilspirts līdz 5%) - produkts, kas iegūts no lauksaimniecības izejvielām un kas ir dehidratēts (ar spirta saturu vismaz 99,5 tilpumprocenti) un denaturēts - no 4,5 līdz 5,0 tilpumprocentiem no kopējā naftas produktu daudzuma vai etilspirta atvasinājums ETBE (atsevišķi vai kopā ar etilspirtu) - līdz 12 tilpumprocentiem no kopējā naftas produktu daudzuma. 16. Benzīna, dīzeļdegvielas, sadzīves krāšņu kurināmā, sašķidrinātās naftas gāzes un petrolejas daudzumu uzrāda tonnās. Ja pirmatnējā uzskaite ir litros, pārrēķina tonnās, daudzumu litros reizina ar koeficientu un rezultātu dala ar 1000. Koeficienti: 16.1. benzīnam - 0,74; 16.2. dīzeļdegvielai - 0,84; 16.3. biodīzeļdegvielai - 0,89; 16.3. bioetanolam - 0,77; 16.4. petrolejai - 0,81; 16.5. sadzīves krāšņu kurināmajam - 0,80; 16.6. sašķidrinātajai naftas gāzei - 0,53; 16.7. smērvielām un smēreļļām (uzrāda kilogramos) - 0,9. 17. 1062.rinda: biodīzeļdegviela (bio no 5 līdz 30%) - biodīzeļdegviela vai augu (rapšu sēklu) eļļa veido no 5 līdz 30 (neieskaitot) tilpumprocentiem no kopējā naftas produktu daudzuma. 18. 1063.rinda: biodīzeļdegviela (bio no 30% un vairāk) - biodīzeļdegviela vai augu (rapšu sēklu) eļļa veido 30 un vairāk tilpumprocentus no kopējā naftas produktu daudzuma. 19. 1070.rindā uzrāda sadzīves krāšņu kurināmo. Tas ir šķidrais kurināmais, ko sadzīvē sauc par destilātu. 20. 1110.rindā uzrāda sašķidrināto naftas gāzi (propāns, butāns, izobutāns, propāns - butāns). 21. 1125.rindā uzrāda atstrādātas eļļas tikai tad, ja tās tika lietotas kā kurināmais. 22. 1131.rindā rāda naftas bitumenus. Bitumens (naftas asfalts) - brūns vai melns, iegūts kā jēlnaftas destilācijas atliekas. Izmanto galvenokārt ceļu būvniecībā. Dabisko asfaltu neieskaita. 23. 1132.rindas rādītājā ieskaita motoreļļas, kompresoru un turbīnu smēreļļas, šķidrumus hidrauliskajām iekārtām, baltās eļļas, šķidro parafīnu, mehānismu zobratu pārnesumu eļļas, pārējās smēreļļas un pārējās eļļas. Ņem vērā, ka šajā rindā 5.aile ir vienāda ar 7.aili. 24. 1133.rinda: biodīzeļdegviela (tīrā augu (rapšu sēklu) eļļa) - biodīzeļdegviela, kas pilnībā iegūta no augu (rapšu sēklu) eļļas un augu (rapšu sēklu) eļļa, kuru realizē vai izmanto par kurināmo vai degvielu. 25. 1135.rinda: bioetanols (denaturēts spirts) - etanols, ko iegūst no biomasas vai bioloģiski noārdamas atkritumu frakcijas, lai izmantotu kā biodegvielu. 26. 1171., 1172., 1173.rindā uzrāda tikai kurināmo kūdru tonnās, nepārrēķinot svaru nosacītajā mitrumā. Lauksaimniecisko kūdru pārskatā neiekļauj. 27. 1175.rindā uzrāda salmus. Šeit uzrāda arī linu spaļus. 28. 1200.rindā uzrāda domnu un metālliešanas koksu, kura gabalu izmērs ir 25 mm un vairāk. Metalurģisko koksu, koksa riekstus, koksa smalkumus uzrāda sausajā svarā. Piemēram, ja koksa smalkumu mitrums ir 10%, tad to naturālo svaru reizina ar 0,9, t.i. tās sausais svars, kuru uzrāda atskaitē, būs 90% no naturālā. 29. No 1230. līdz 1270.rindai koksnes daudzumu uzrāda norādītajās mērvienībās. Pārrēķiniem izmanto šādus vidējus koeficientus: 29.1. 1 sters = 0,65m3 (ciešmetri); 29.2. 1 m3 = 2.5 beramais m3; 29.3. 1 m3 (w=40%, kur w ir mitrums) = 0.625-0.75 t; 29.4. 1 ber.m3 = 280 kg. 30. 1230.rindā uzrāda kurināmo malku. 31. 1240.rindā uzrāda koksnes atlikumus (zāģskaidas, skaidas). Šeit uzrāda arī to zāģskaidu vai frēzskaidu daudzumu, ko izlieto koksnes brikešu, granulu un kokogļu ražošanai. 32. 1250.rindā uzrāda tikai kurināmā šķeldas. Celulozes šķeldas neuzrāda. 33. 1260.rindā uzrāda kokskaidu briketes. 34. 1270.rindā uzrāda kokskaidu granulas. 35. 1280.rindā uzrāda kokogles. 36. 2034.rinda: biobenzīns (ar etilspirta piejaukumu) - uzrāda visu biobenzīnu transporta vajadzībām. 37. 2062.rinda: biodīzeļdegviela (bio no 5% un vairāk) - uzrāda visu biodīzeļdegvielu transporta vajadzībām (biodegviela no 5 tilpumprocentiem un vairāk no kopējā naftas produktu daudzuma)." Ekonomikas ministrs K.Gerhards

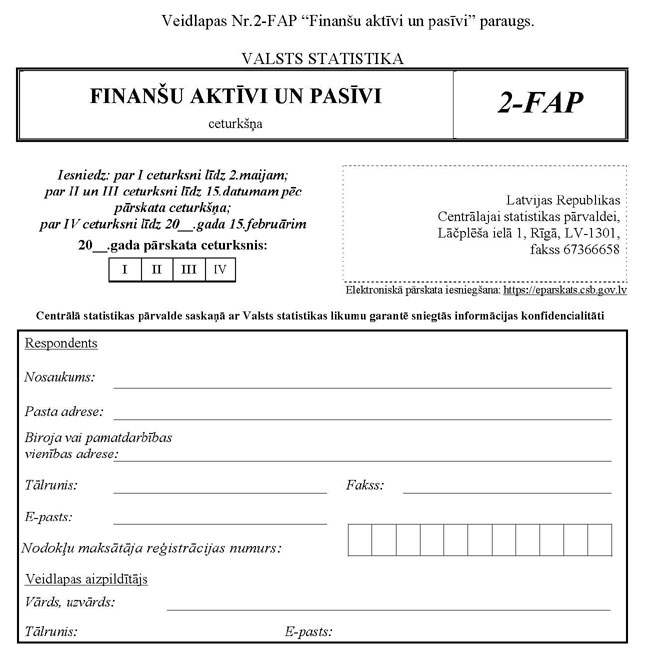

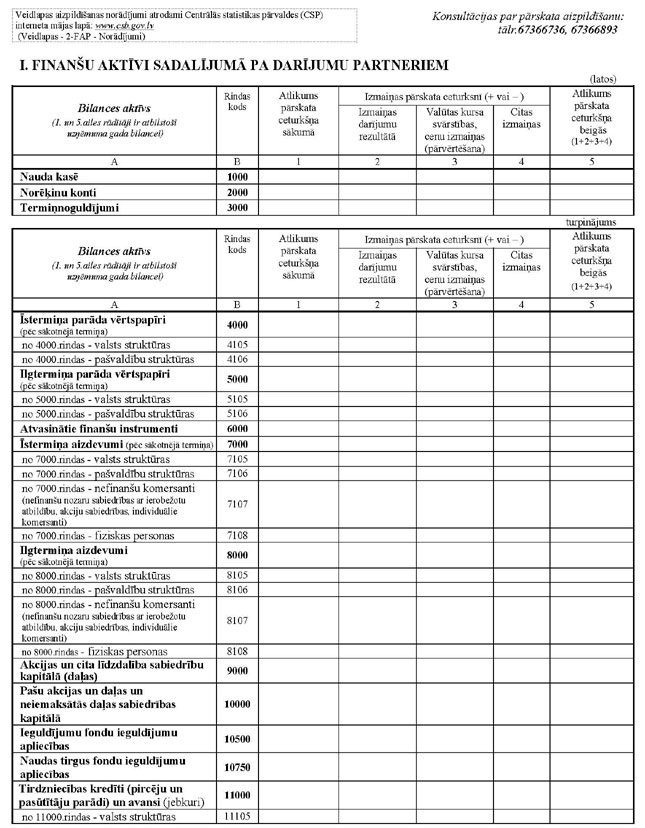

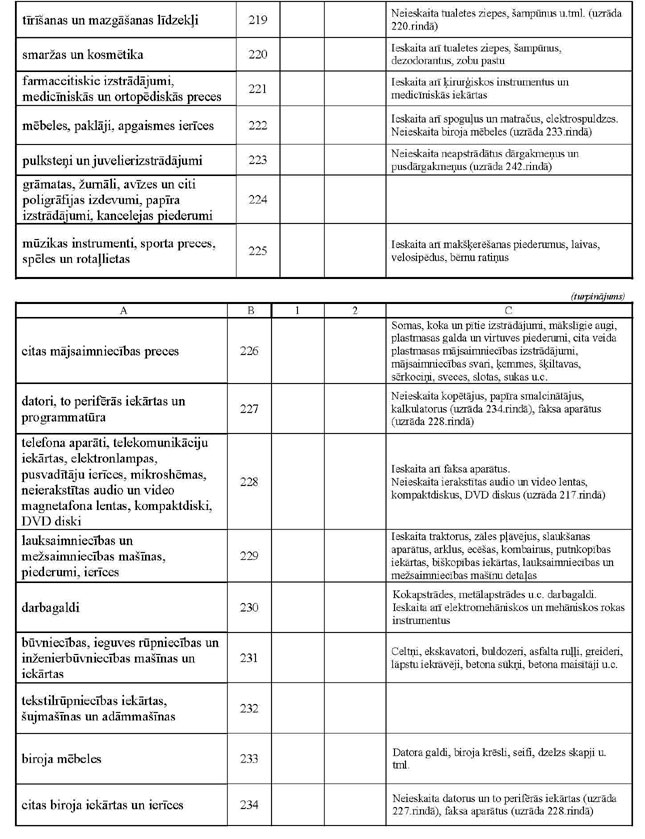

Ekonomikas ministrijas iesniegtajā redakcijā 2.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "6.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922

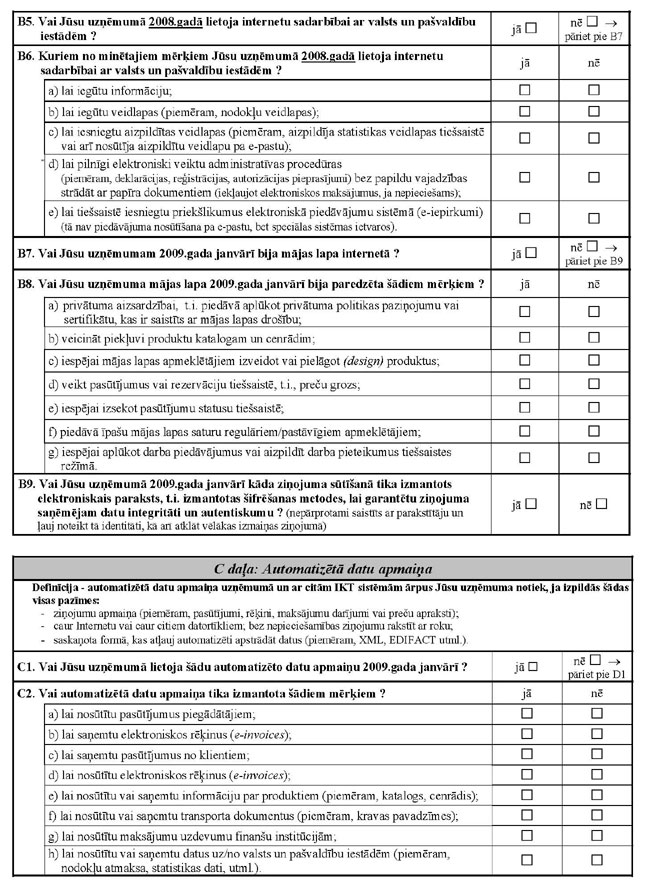

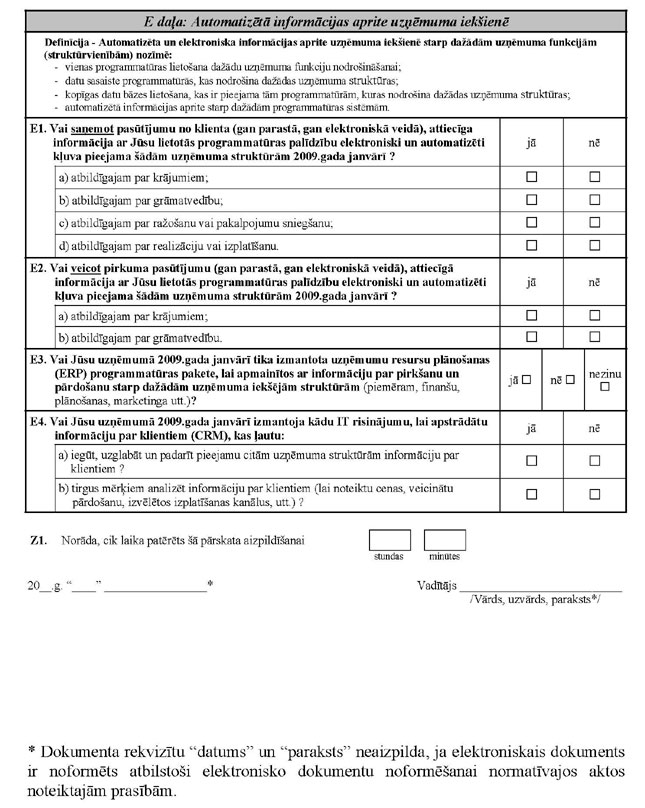

Ekonomikas ministrs K.Gerhards

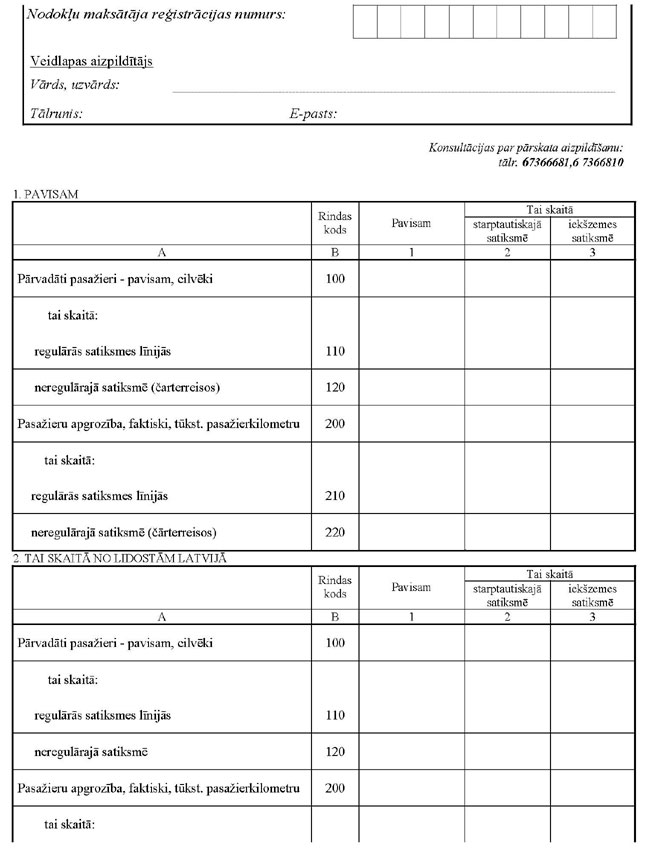

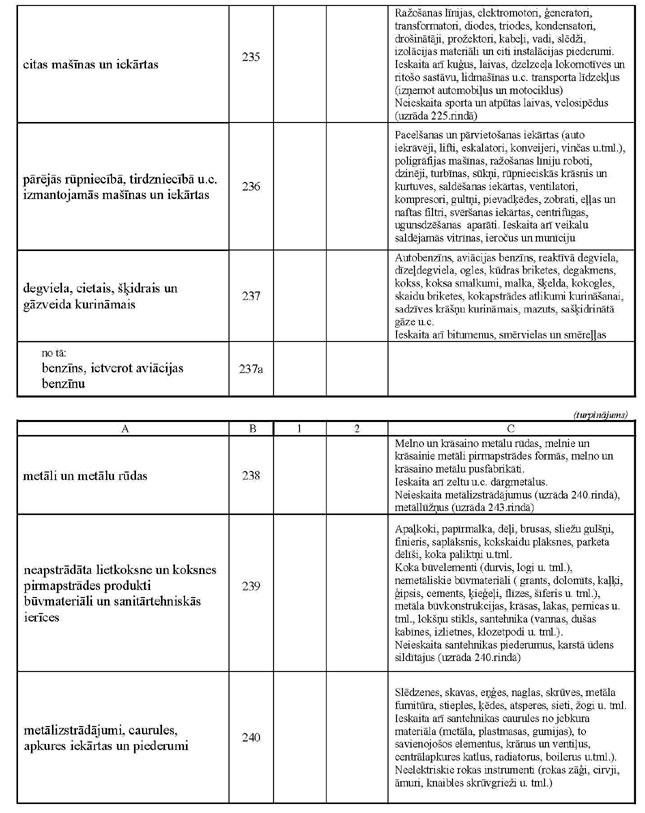

Ekonomikas ministrijas iesniegtajā redakcijā 3.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "17.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922

Ekonomikas ministrs K.Gerhards

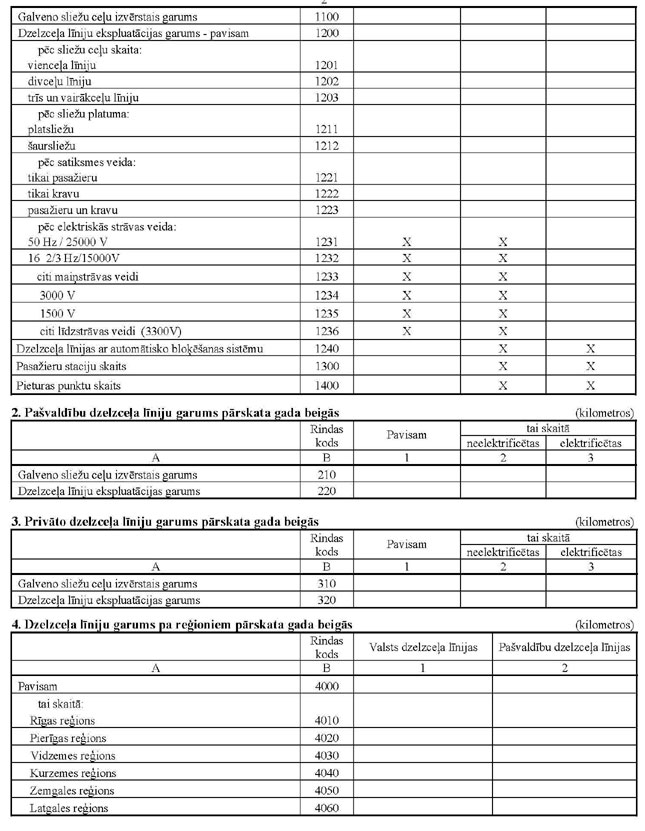

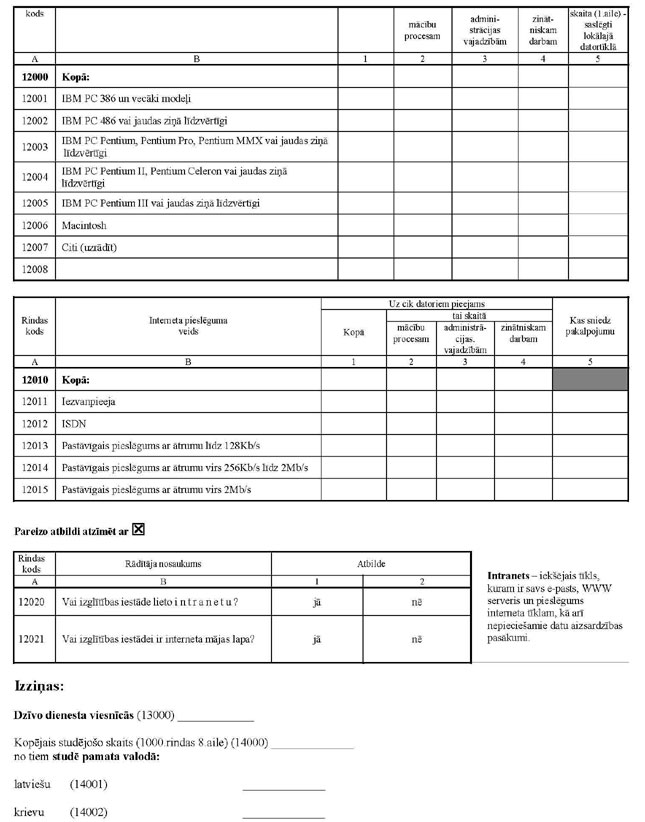

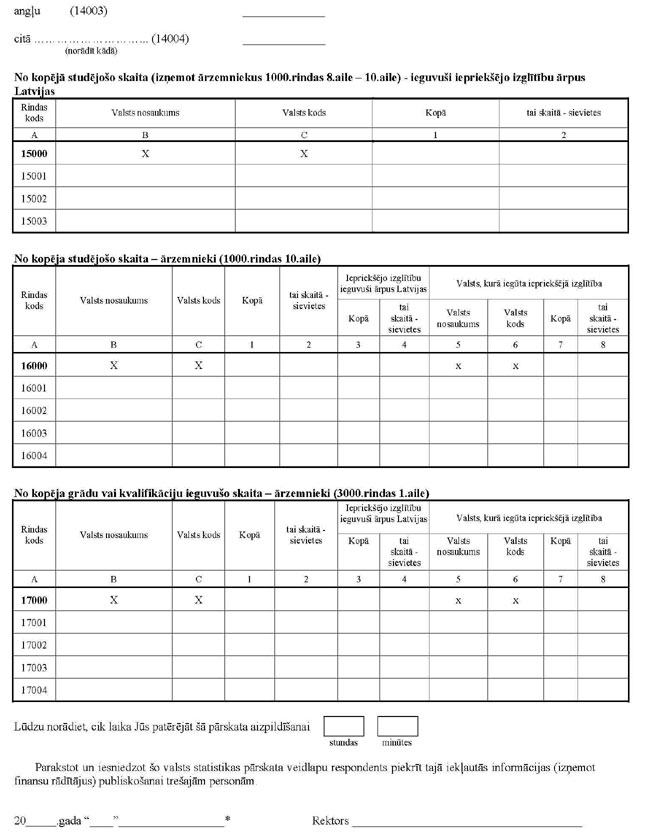

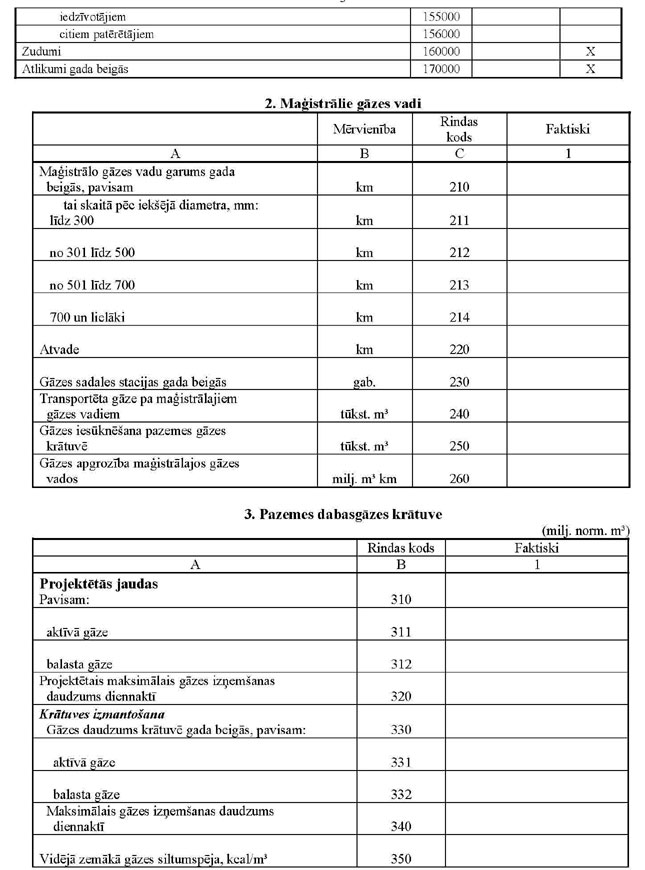

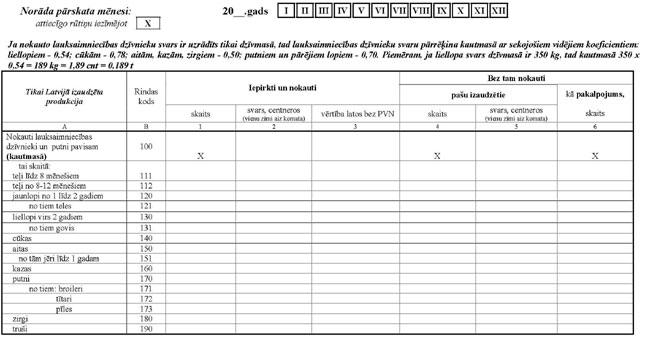

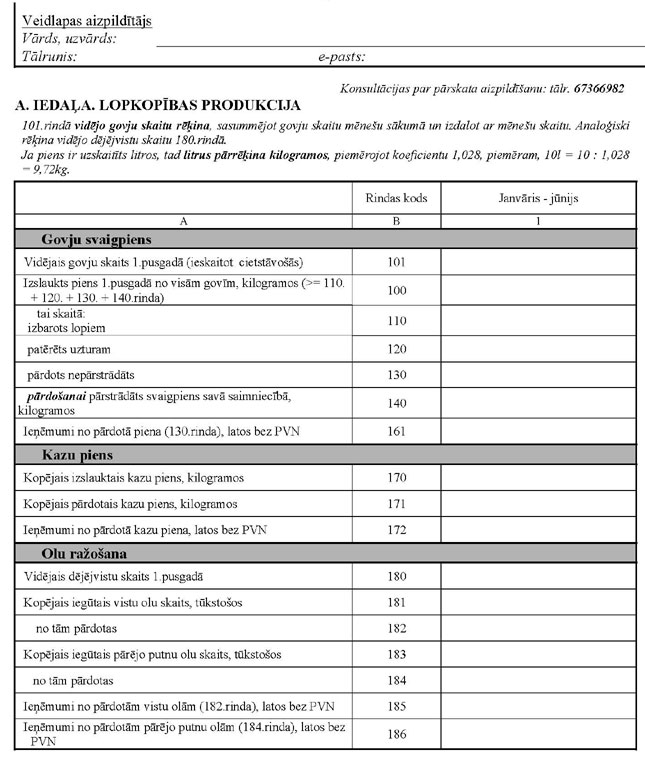

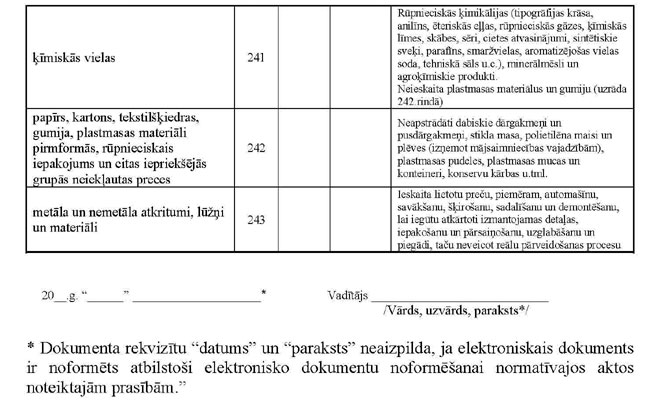

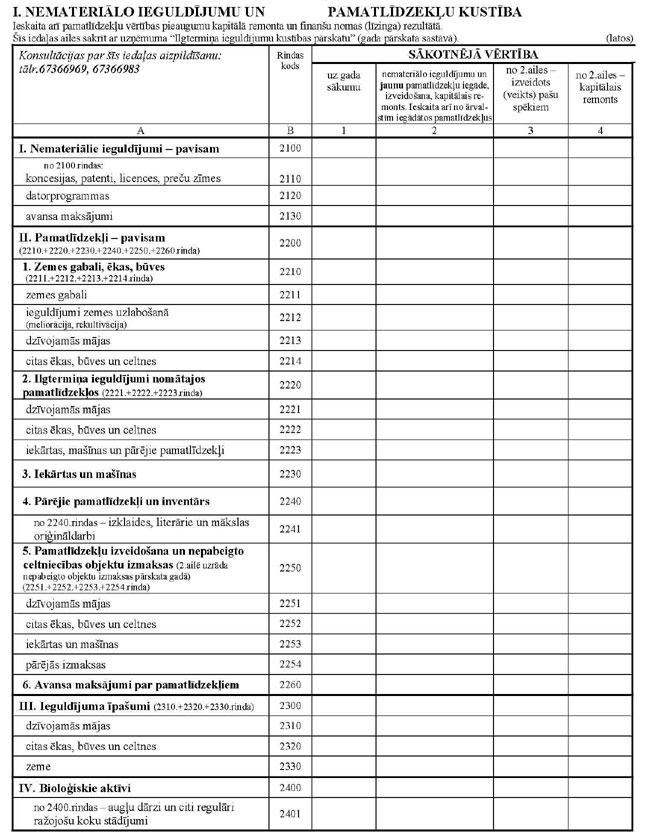

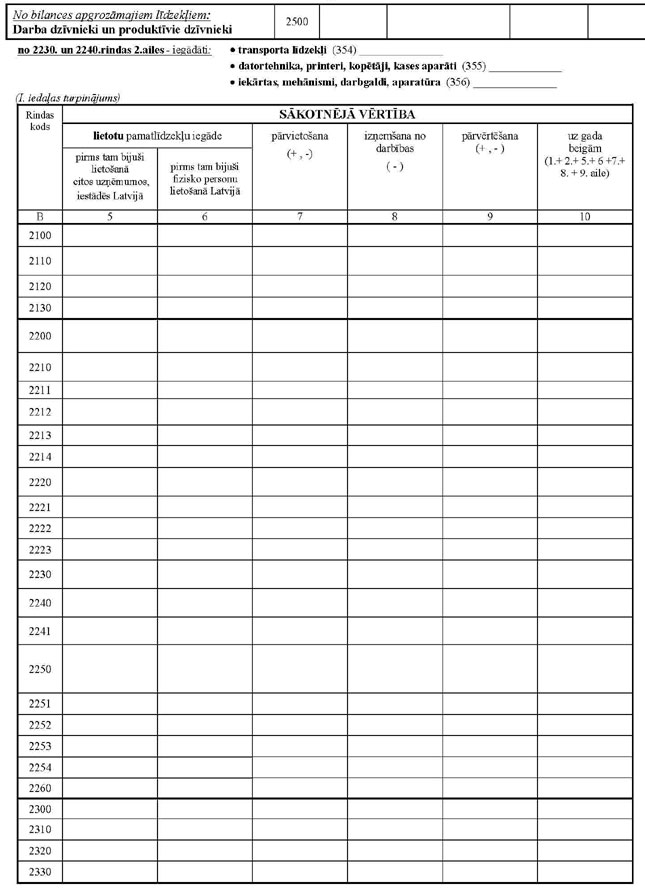

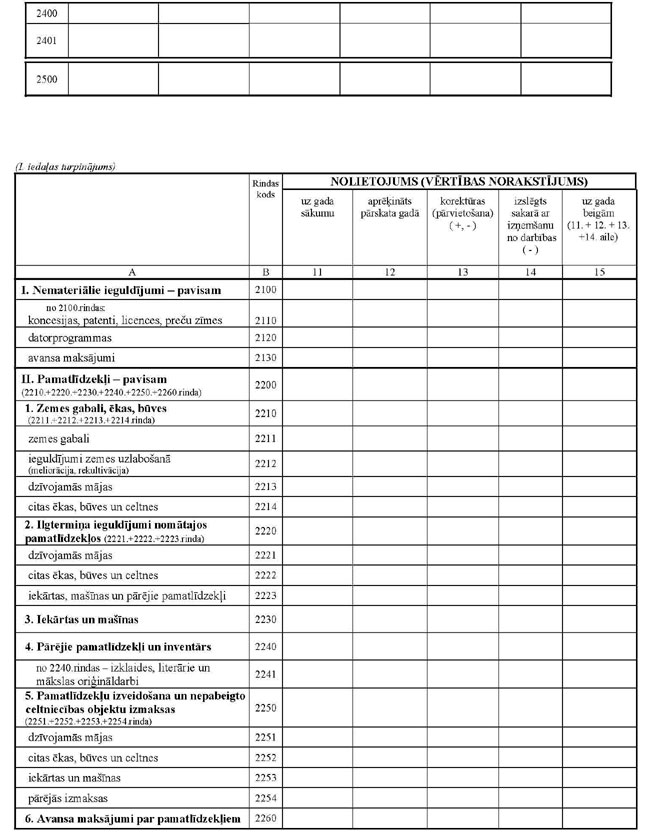

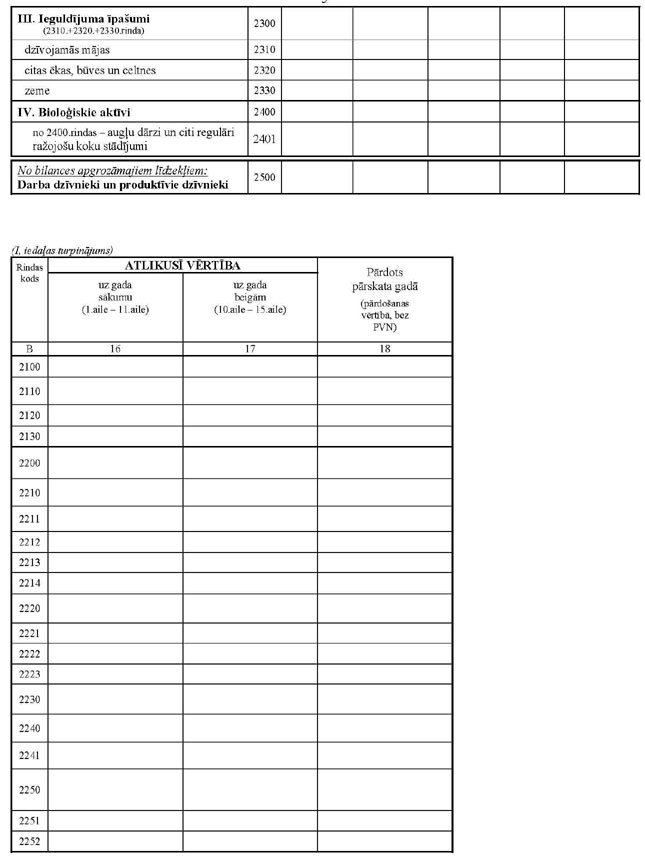

Ekonomikas ministrijas iesniegtajā redakcijā 4.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "24.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922

Ekonomikas ministrs K.Gerhards

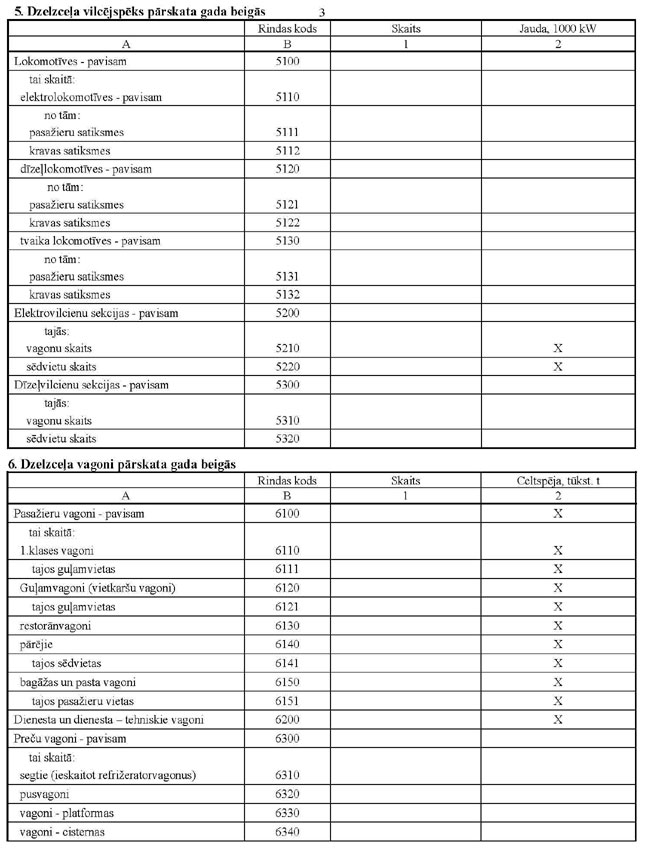

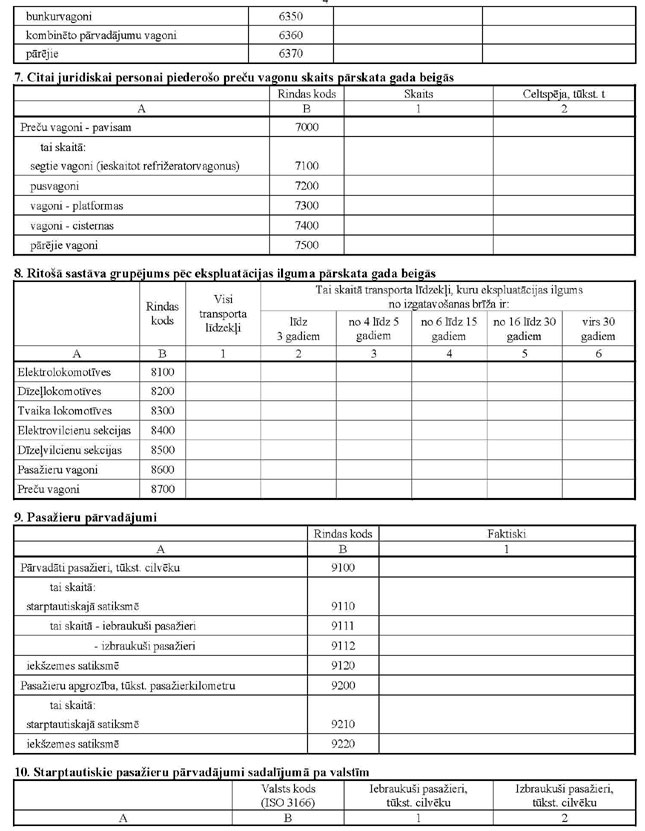

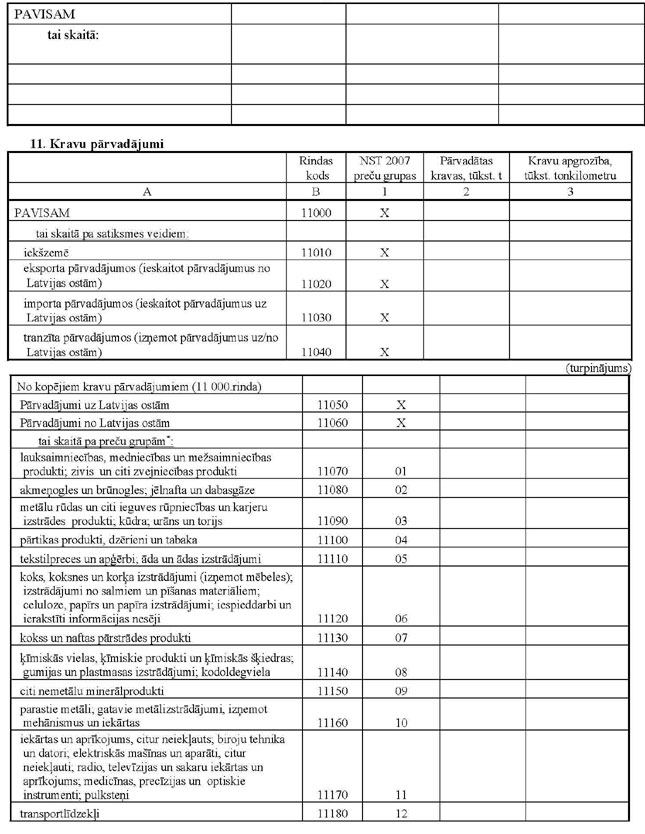

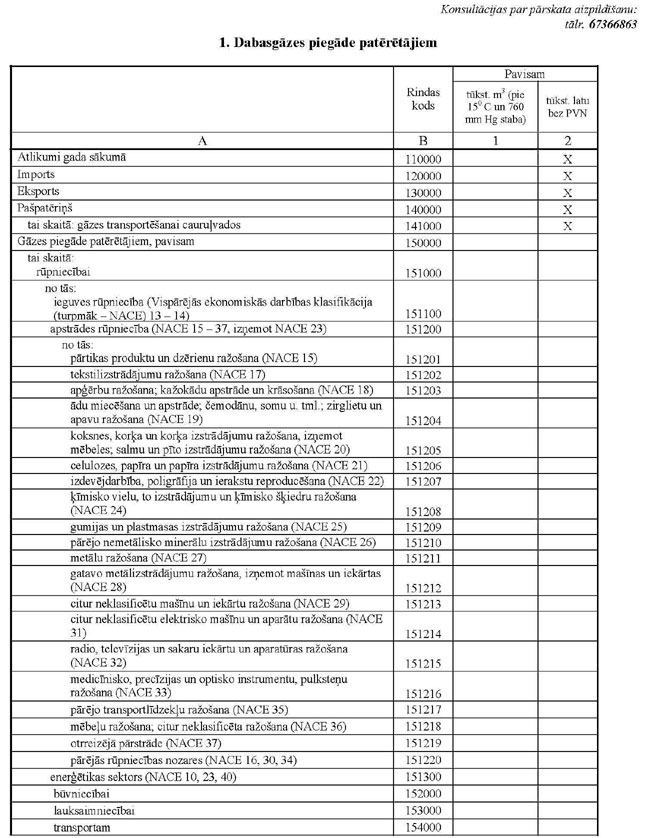

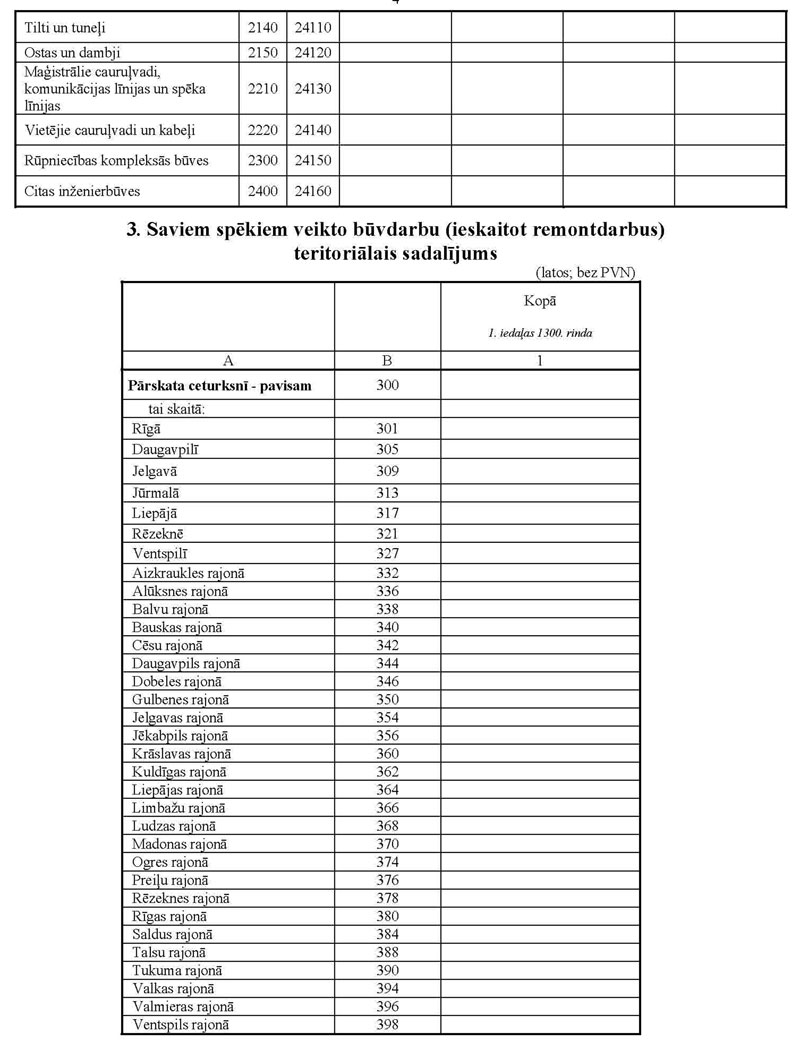

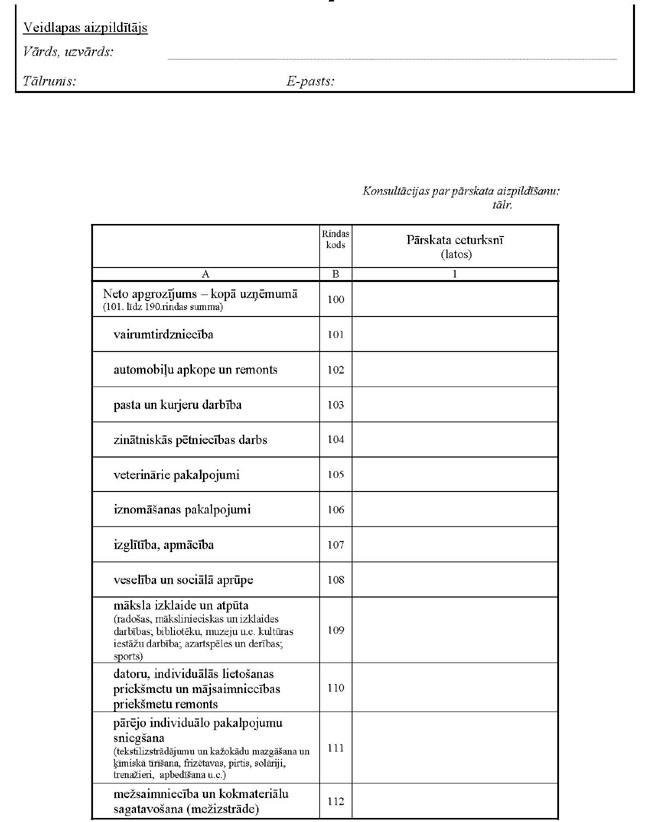

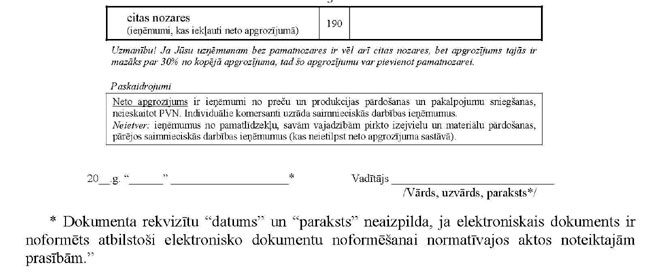

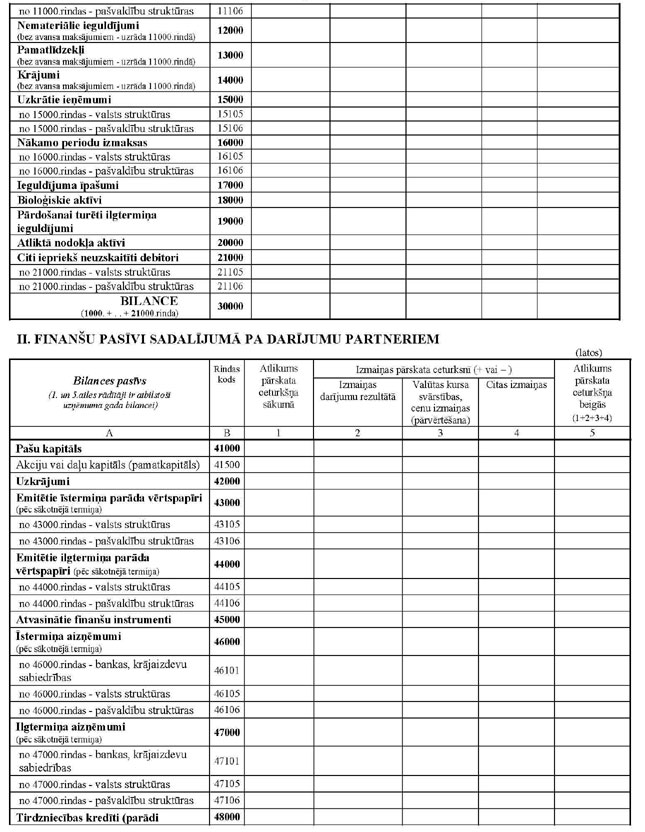

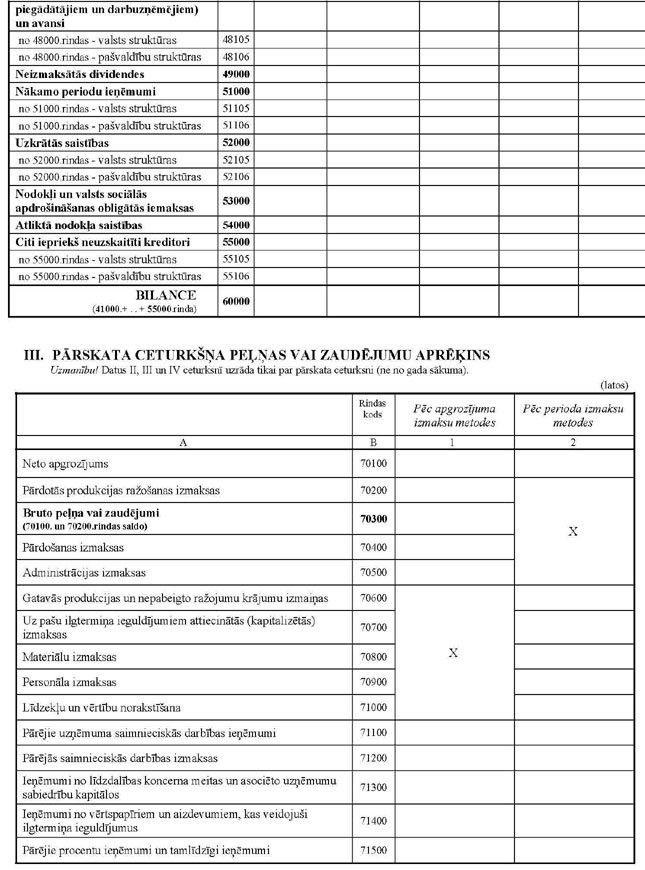

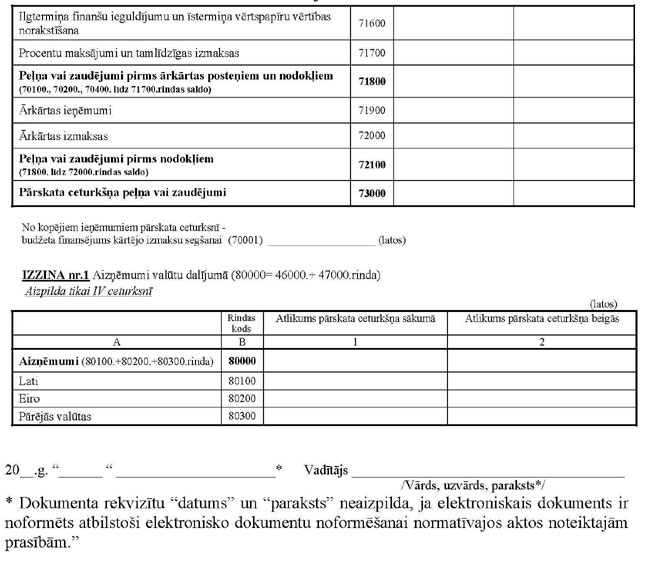

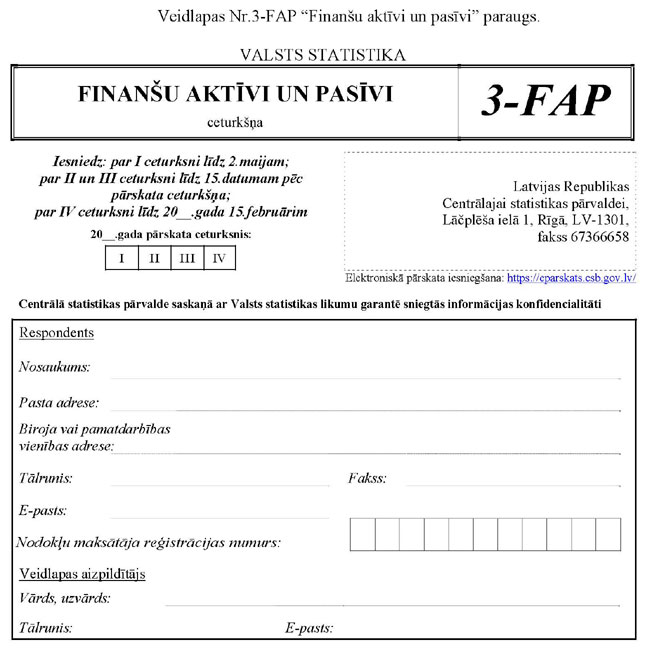

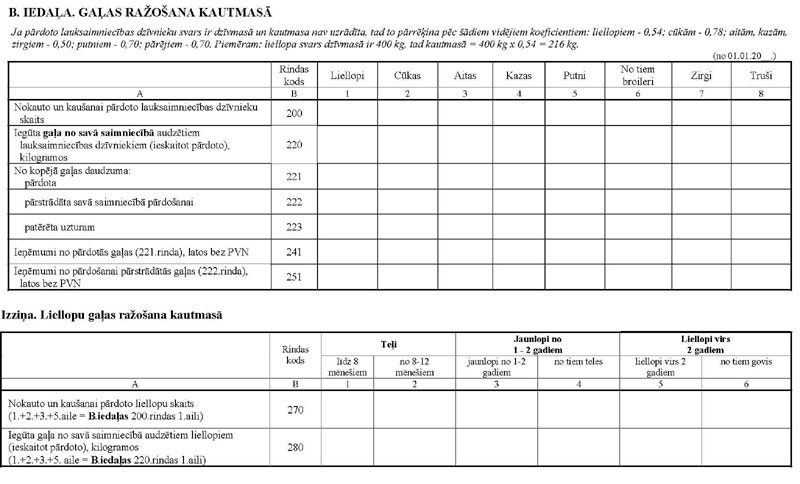

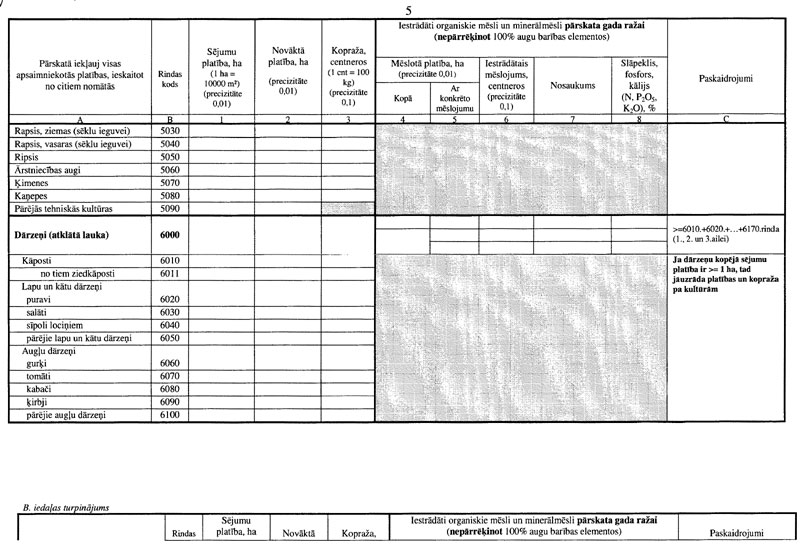

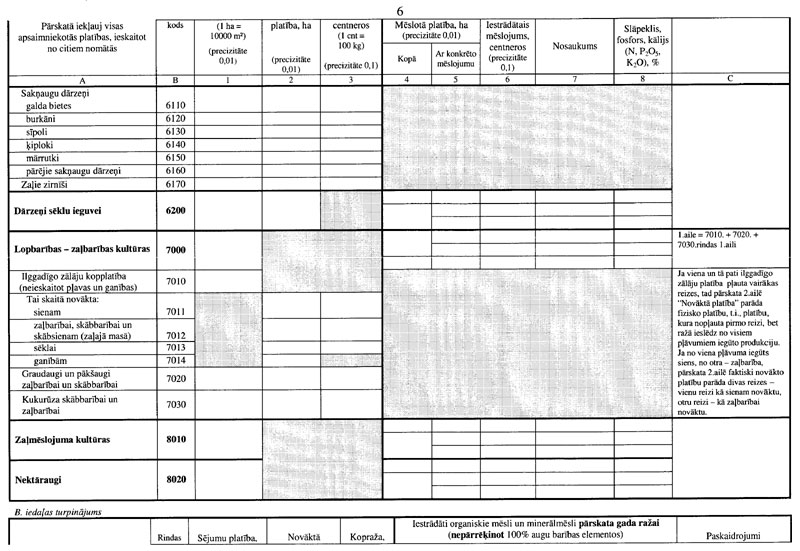

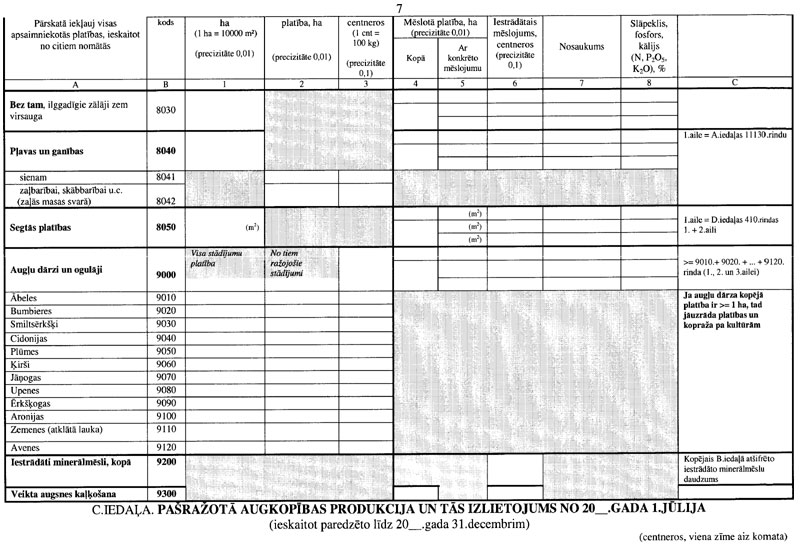

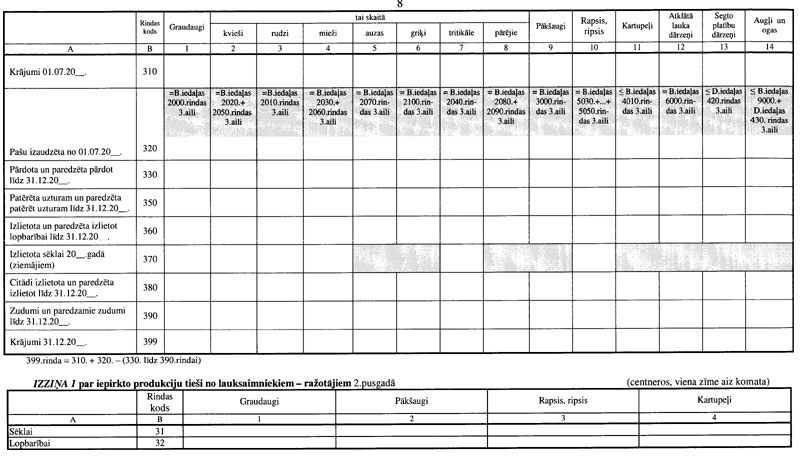

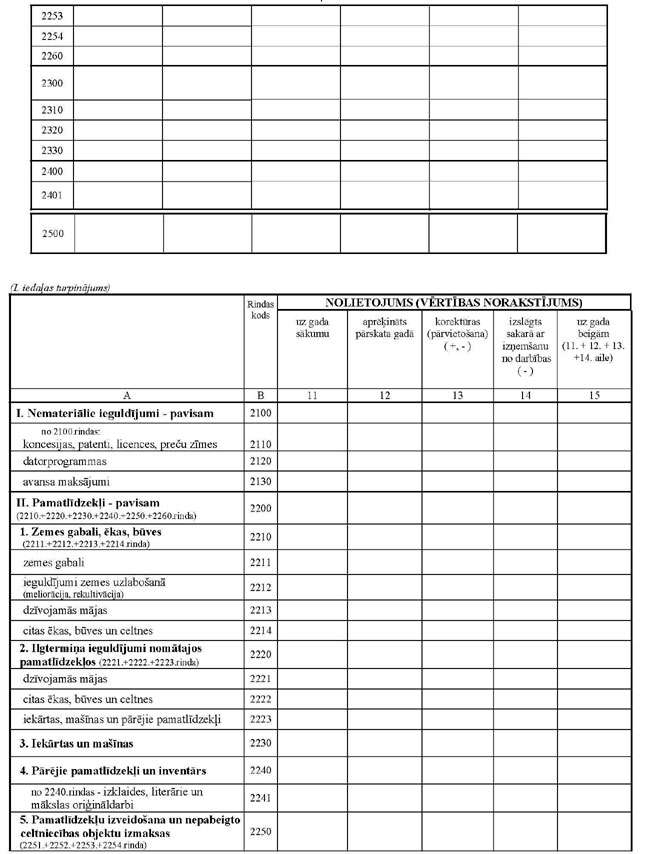

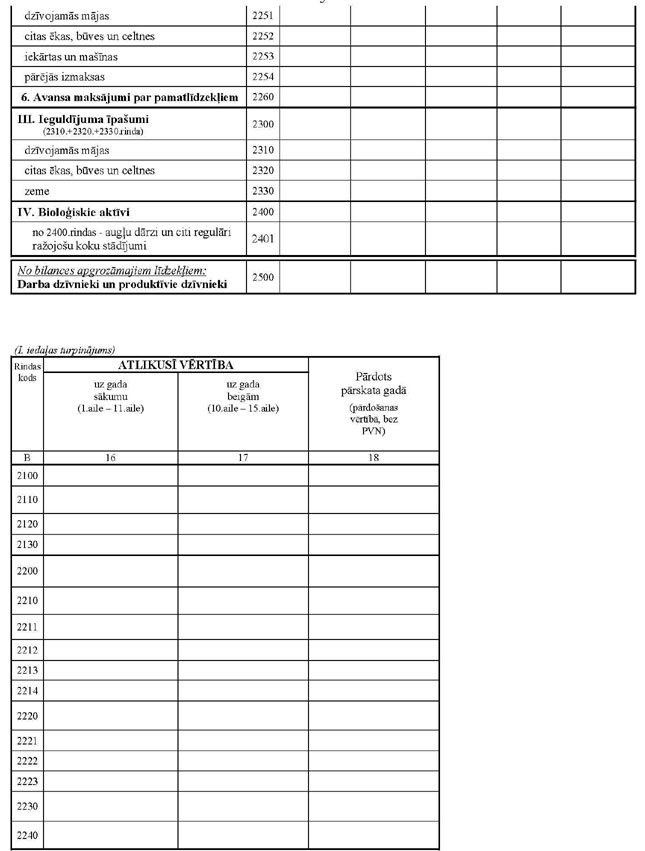

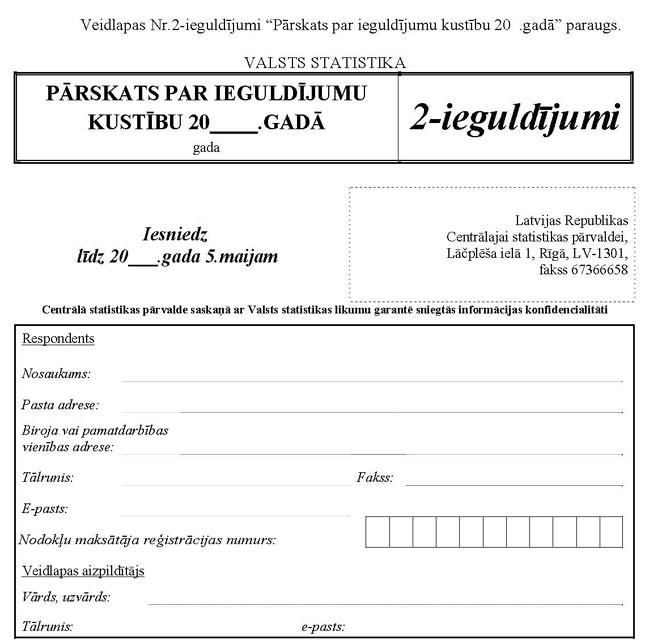

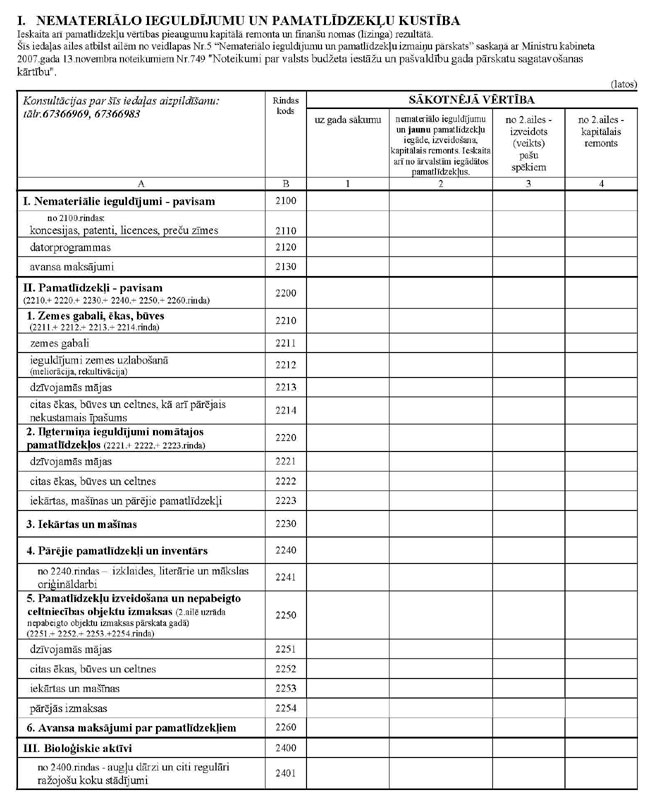

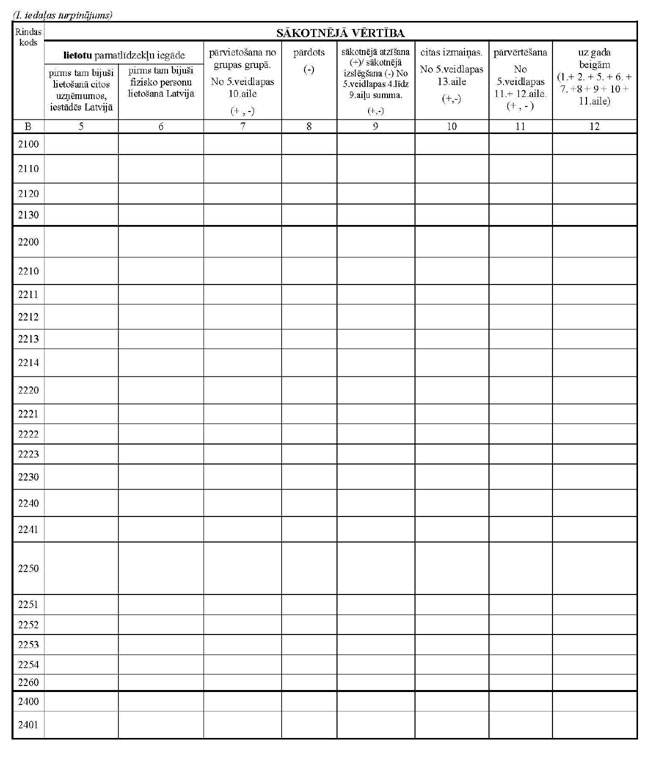

Ekonomikas ministrijas iesniegtajā redakcijā 5.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "27.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922

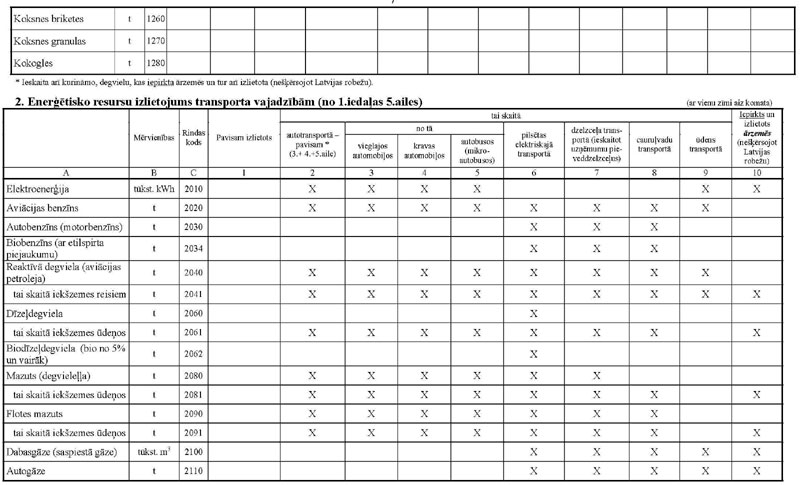

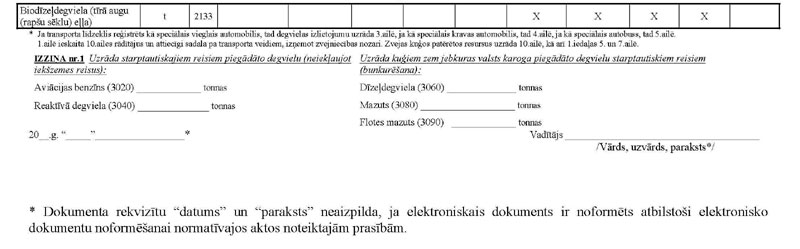

Veidlapas Nr. 1 - EK "Pārskats par enerģētisko resursu iegādi un izlietošanu" aizpildīšanas norādījumi.Pārskatu iesniedz par katru pusgadu atsevišķi: par janvāri - jūniju un jūliju - decembri. Ja, aizpildot pārskatu par 2.pusgadu, konstatē kļūdas 1.pusgada datos, tad labojumus paziņo Centrālajai statistikas pārvaldei. Vēlams, lai pārskatu aizpilda darbinieks, kas atbild par energoresursu izlietojumu uzņēmumā. 1. 1.ailē "Atlikumi pārskata perioda sākumā" un 11.ailē "Atlikumi pārskata perioda beigās" uzrāda energoresursu daudzumu visās uzņēmuma noliktavās, cehos, katlu mājās, stacionārās un pārvietojamās tilpnēs, celtniecības laukumos un citās glabāšanas vietās, uz kuģiem, kuri pārskata aizpildīšanas dienā atrodas ostās un piestātnēs, lokomotīvēs, kuras atrodas depo, automobiļu bākās. Šķidro naftas produktu atlikumos (mazuta, dīzeļdegvielas, benzīna) iekļauj visu daudzumu, kas ir tvertnēs, ieskaitot to, kuru nevar noliet ("neizmantojamie atlikumi"). Uzrāda arī uzņēmumam piederošos energoresursus, kurus uzglabā citā uzņēmumā. Uzņēmums, kurā pārskata perioda beigās glabāšanā atrodas energoresursi, kas pieder citiem uzņēmumiem, savā pārskatā šos energoresursus neietver. 2. 3a.ailē uzrāda saņemto energoresursu izmaksas latos (bez pievienotās vērtības nodokļa). Siltumenerģijas un elektroenerģijas izmaksas uzrāda pēc piegādātāju rēķiniem. 3. 4.ailē uzrāda importētos energoresursus, kas ir ievesti Latvijā (no ārvalstīm un Eiropas Savienības dalībvalstīm) pašpatēriņam vai realizācijai iekšējā tirgū (ieskaitot ievesto no muitas noliktavām). Importā ieskaita arī energoresursus, ko uzņēmums iepircis ārzemēs un patērējis savām vajadzībām ārpus Latvijas robežām. Šajā ailē neuzrāda importētos energoresursus ar muitas procedūru "7" (izņemot importu bunkurēšanas vajadzībām. Šinī gadījuma uzrāda arī importu "7"). 4. 5.ailē uzrāda visu atskaites perioda laikā faktiski izlietoto kurināmo, degvielu, siltumenerģiju, elektroenerģiju, ieskaitot patēriņu ražošanas, celtniecības, transporta, lauksaimniecības un citām vajadzībām. Šeit ieskaita arī visus siltumenerģijas, elektroenerģijas, kurināmā, degvielas zudumus un iztrūkumus, kas rodas tos transportējot un uzglabājot. Šajā ailē uzrāda arī energoresursus, kas izlietoti neenerģētiskām vajadzībām (piemēram, izlietotais kūdras daudzums kūdras brikešu ražošanai). 5. Ja energoresursi ir izlietoti transporta vajadzībām vai arī ir bijuši tā zudumi, tad 5.aile ir lielāka par 6. un 7.ailes summu. 6. 6.ailē uzrāda visu kurināmā daudzumu, kas izlietots koģenerācijas stacijās, lai ražotu elektroenerģiju, un tikai to kurināmā daudzumu katlumājās (katlos) un koģenerācijas stacijās, kas izlietots siltumenerģijas ražošanai tālākai realizācijai patērētājiem. 7. 7.ailē uzrāda siltumenerģijas, elektroenerģijas, kurināmā, degvielas daudzumu, kas izlietots apgaismošanai, apkurei un ražošanas vajadzībām. Tie ir energoresursi, kuru patēriņš saistīts ar ražotās produkcijas izlaidi vai pakalpojumu izpildi. Šeit uzrāda: 7.1. degvielu, kas izlietota traktoru, lauksaimniecības, mežsaimniecības, meliorācijas mašīnu, šķeldotāju un zvejas kuģu vajadzībām (izlietojumu transporta vajadzībām uzrāda 1.iedaļas 5.ailē un 2.iedaļā); 7.2. kurināmā, siltumenerģijas un elektroenerģijas patēriņu rūpniecības un apkures krāsnīs, aparātos un citās tehnoloģiskajās iekārtās, spēka dzinējos, kas darbina darba mašīnas, mehānismus; 7.3. kurināmā, siltumenerģijas un elektroenerģijas patēriņu apkurei, apgaismošanai, ventilācijai, karstā ūdens piegādei ražošanas un administratīvajās ēkās. Elektroenerģijas ražotāji šeit uzrāda elektroenerģijas patēriņu savām ražošanas vajadzībām. 8. 7.a.ailē uzrāda to siltumenerģijas, elektroenerģijas, kurināmā un degvielas patēriņu, kas izlietots produkcijas ražošanai un pakalpojumu izpildei un tā ir mazāka vai vienāda ar 7.aili. 9. 8.ailē uzrāda visu energoresursu daudzumu (siltumenerģija, elektroenerģija, kurināmais un degviela), kas ir pārdots vai piegādāts uzņēmumiem un iedzīvotājiem Latvijas teritorijā. Šajā ailē uzrāda arī uzņēmumiem piegādātos energoresursus to tālākai piegādei degvielas uzpildes stacijām, malkas un ogļu laukumiem, noliktavām un citām tirdzniecības vietām. 10. 10.ailē uzrāda eksportu un izvedumu uz ārvalstīm un Eiropas Savienības dalībvalstīm. Neuzrāda kuģiem piegādāto degvielu (bunkurēšanu) - to uzrāda izziņā Nr.1. 11. 1000.rindas 3.ailē uzrāda no ārienes saņemto siltumenerģiju. Ja maksa par siltumenerģiju iekļauta īres līgumā, tad 3.aili neaizpilda. 12. 1000.rindas 2.aili aizpilda komersanti, kas ražo siltumenerģiju pārdošanai un aizpilda veidlapu nr. 1 - enerģija (gada) "Pārskats par siltumenerģijas un elektroenerģijas ražošanu". Ja kurināmo izlieto sava uzņēmuma vajadzībām un tā patēriņu rāda 7.ailē, tad 2.ailē saražoto siltumenerģiju nerāda. 13. 1010.rindas 3.ailē uzrāda saņemto aktīvo enerģiju - tūkst.kWh un 3a.ailē tai atbilstošo summu latos (ieskaitot abonēšanas maksu, maksu par ievadaizsardzības aparāta strāvas lielumu, maksu par atļauto slodzi un maksu par pārvades jaudas uzturēšanu un attīstīšanu); 4.aili aizpilda tikai tiešais importētājs; 8. un 9.aili (pārdots) un 10.aili (eksports) aizpilda tikai elektroenerģijas ražotāji. 14. 1030.rindā uzrāda visu marku autobenzīnu, motorbenzīnu (šeit neuzrāda speciālos benzīnus, kas iegūti un izlietoti kā šķīdinātāji). 15. 1034.rinda: biobenzīns E5 (pievienots etilspirts līdz 5%) - produkts, kas iegūts no lauksaimniecības izejvielām un kas ir dehidratēts (ar spirta saturu vismaz 99,5 tilpumprocenti) un denaturēts - no 4,5 līdz 5,0 tilpumprocentiem no kopējā naftas produktu daudzuma vai etilspirta atvasinājums ETBE (atsevišķi vai kopā ar etilspirtu) - līdz 12 tilpumprocentiem no kopējā naftas produktu daudzuma. 16. Benzīna, dīzeļdegvielas, sadzīves krāšņu kurināmā, sašķidrinātās naftas gāzes un petrolejas daudzumu uzrāda tonnās. Ja pirmatnējā uzskaite ir litros, pārrēķina tonnās, daudzumu litros reizina ar koeficientu un rezultātu dala ar 1000. Koeficienti: 16.1. benzīnam - 0,74; 16.2. dīzeļdegvielai - 0,84; 16.3. biodīzeļdegvielai - 0,89; 16.3. bioetanolam - 0,77; 16.4. petrolejai - 0,81; 16.5. sadzīves krāšņu kurināmajam - 0,80; 16.6. sašķidrinātajai naftas gāzei - 0,53; 16.7. smērvielām un smēreļļām (uzrāda kilogramos) - 0,9. 17. 1062.rinda: biodīzeļdegviela (bio no 5 līdz 30%) - biodīzeļdegviela vai augu (rapša sēklu) eļļa veido no 5 līdz 30 (neieskaitot) tilpumprocentiem no kopējā naftas produktu daudzuma. 18. 1063.rinda: biodīzeļdegviela (bio no 30% un vairāk) - biodīzeļdegviela vai augu (rapša sēklu) eļļa veido 30 un vairāk tilpumprocentus no kopējā naftas produktu daudzuma. 19. 1070.rindā uzrāda sadzīves krāšņu kurināmo. Tas ir šķidrais kurināmais, ko sadzīvē sauc par destilātu. 20. 1110.rindā uzrāda sašķidrināto naftas gāzi (propāns, butāns, izobutāns, propāns - butāns). 21. 1125.rindā uzrāda atstrādātas eļļas tikai tad, ja tās tika lietotas kā kurināmais. 22. 1131.rindā rāda naftas bitumenus. Bitumens (naftas asfalts) - brūns vai melns, iegūts kā jēlnaftas destilācijas atliekas. Izmanto galvenokārt ceļu būvniecībā. Dabisko asfaltu neieskaita. 23. 1132.rindas rādītājā ieskaita motoreļļas, kompresoru un turbīnu smēreļļas, šķidrumus hidrauliskajām iekārtām, baltās eļļas, šķidro parafīnu, mehānismu zobratu pārnesumu eļļas, pārējās smēreļļas un pārējās eļļas. Ņem vērā, ka šajā rindā 5.aile ir vienāda ar 7.aili. 24. 1133.rinda: biodīzeļdegviela (tīrā augu (rapšu sēklu) eļļa) - biodīzeļdegviela, kas pilnībā iegūta no augu (rapša sēklu) eļļas un augu (rapšu sēklu) eļļa, kuru realizē vai izmanto par kurināmo vai degvielu. 25. 1135.rinda: bioetanols (denaturēts spirts) - etanols, ko iegūst no biomasas vai bioloģiski noārdamas atkritumu frakcijas, lai izmantotu kā biodegvielu. 26. 1171., 1172., 1173.rindā uzrāda tikai kurināmo kūdru tonnās, nepārrēķinot svaru nosacītajā mitrumā. Lauksaimniecisko kūdru pārskatā neiekļauj. 27. 1175.rindā uzrāda salmus. Šeit uzrāda arī linu spaļus. 28. 1200.rindā uzrāda domnu un metālliešanas koksu, kura gabalu izmērs ir 25 mm un vairāk. Metalurģisko koksu, koksa riekstus, koksa smalkumus uzrāda sausajā svarā. Piemēram, ja koksa smalkumu mitrums ir 10%, tad to naturālo svaru reizina ar 0,9, t.i. tās sausais svars, kuru uzrāda atskaitē, būs 90% no naturālā. 29. No 1230. līdz 1270.rindai koksnes daudzumu uzrāda norādītajās mērvienībās. Pārrēķiniem izmanto šādus vidējus koeficientus: 29.1. 1 sters = 0,65m3 (ciešmetri); 29.2. 1 m3 = 2.5 beramais m3; 29.3. 1 m3 (w=40%, kur w ir mitrums) = 0.625-0.75 t; 29.4. 1 ber.m3 = 280 kg. 30. 1230.rindā uzrāda kurināmo malku. 31. 1240.rindā uzrāda koksnes atlikumus (zāģskaidas, skaidas). Šeit uzrāda arī to zāģskaidu vai frēzskaidu daudzumu, ko izlieto koksnes brikešu, granulu un kokogļu ražošanai. 32. 1250.rindā uzrāda tikai kurināmā šķeldas. Celulozes šķeldas neuzrāda. 33. 1260.rindā uzrāda kokskaidu briketes. 34. 1270.rindā uzrāda kokskaidu granulas. 35. 1280.rindā uzrāda kokogles. 36. 2034.rinda: biobenzīns (ar etilspirta piejaukumu) - uzrāda visu biobenzīnu transporta vajadzībām. 37. 2062.rinda: biodīzeļdegviela (bio no 5% un vairāk) - uzrāda visu biodīzeļdegvielu transporta vajadzībām (biodegviela no 5 tilpumprocentiem un vairāk no kopējā naftas produktu daudzuma)." Ekonomikas ministrs K.Gerhards

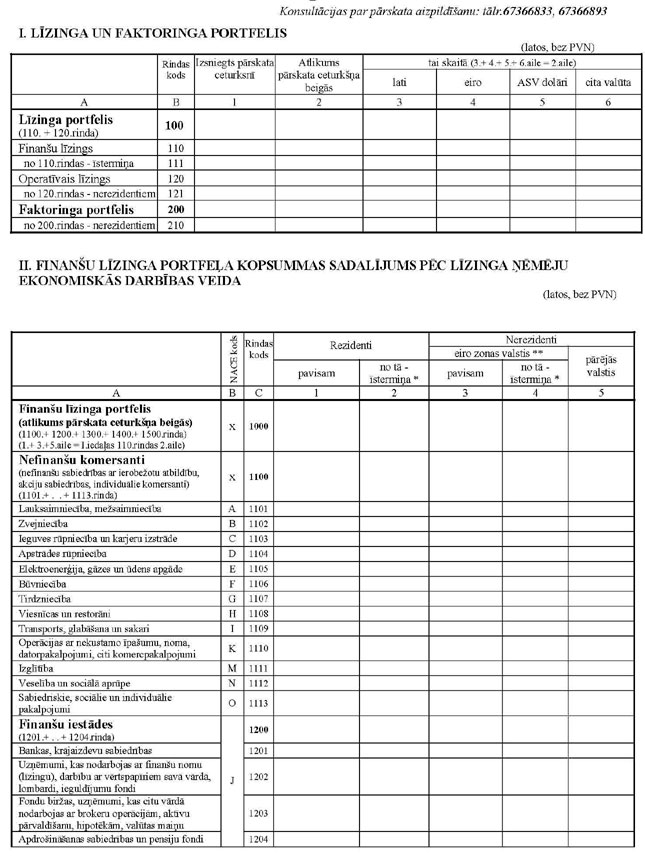

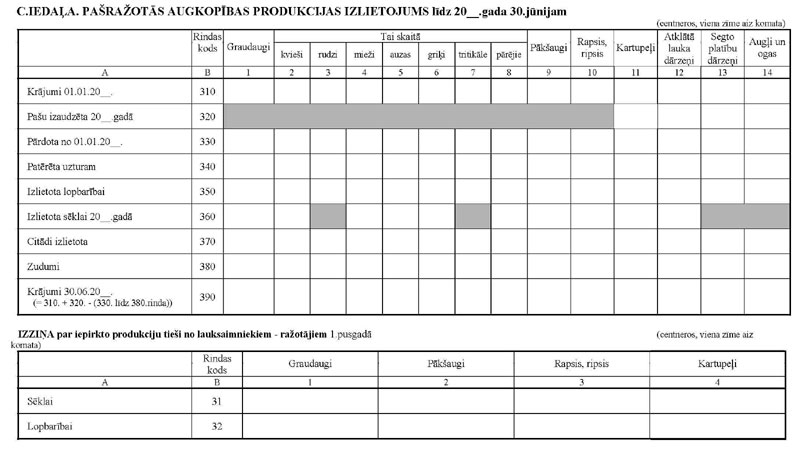

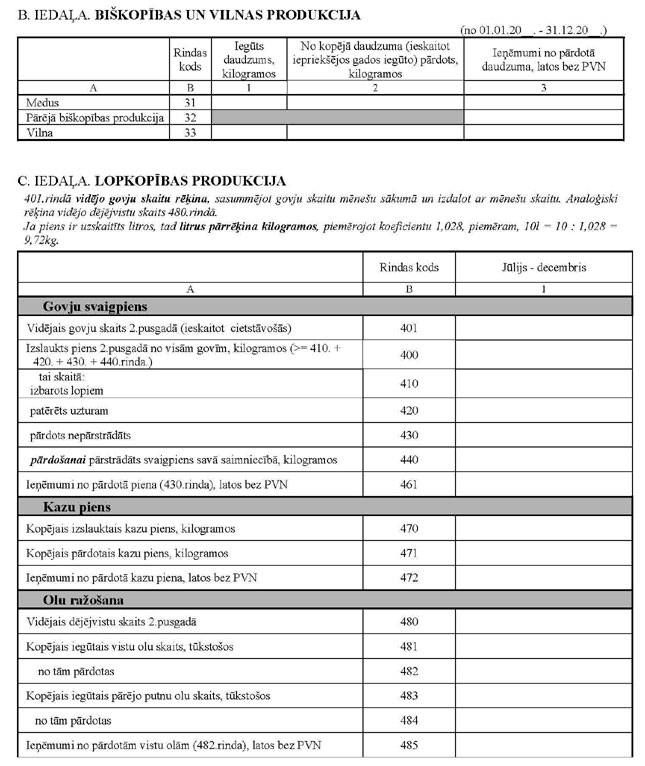

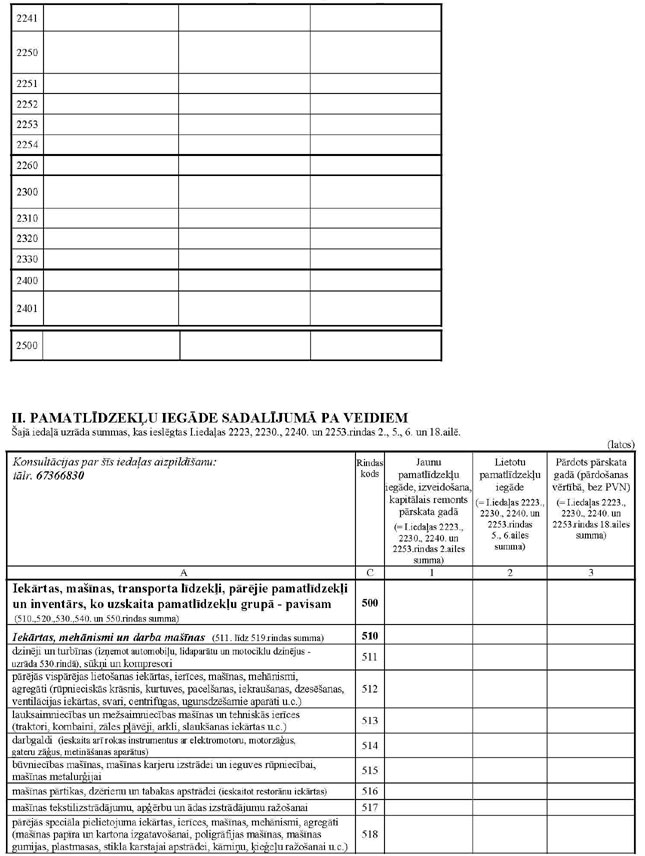

Ekonomikas ministrijas iesniegtajā redakcijā 6.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "30.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922

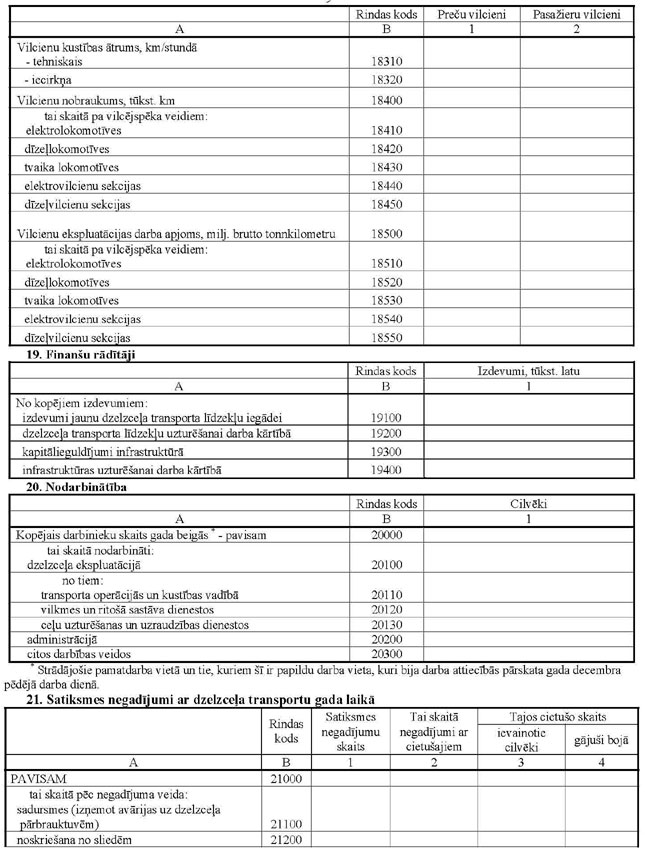

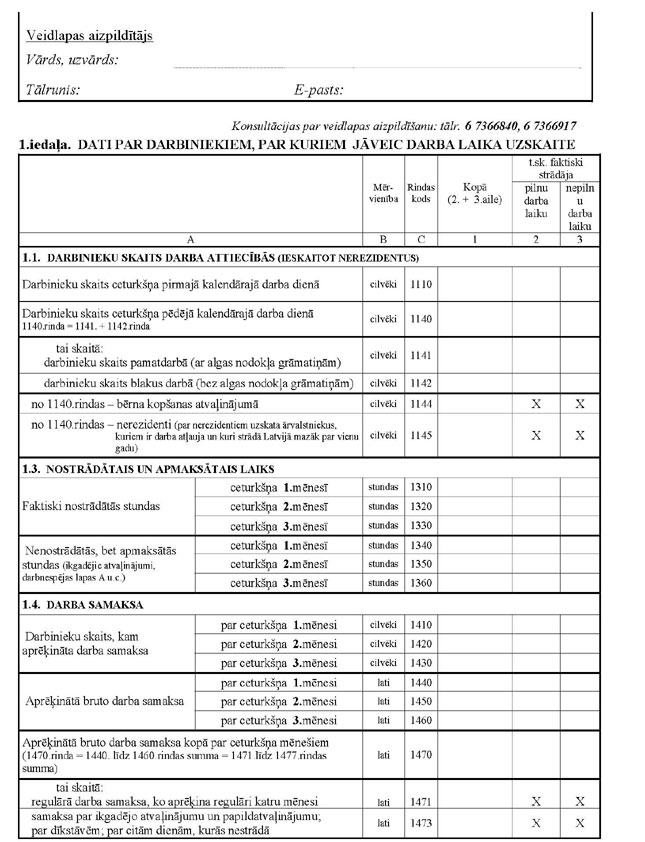

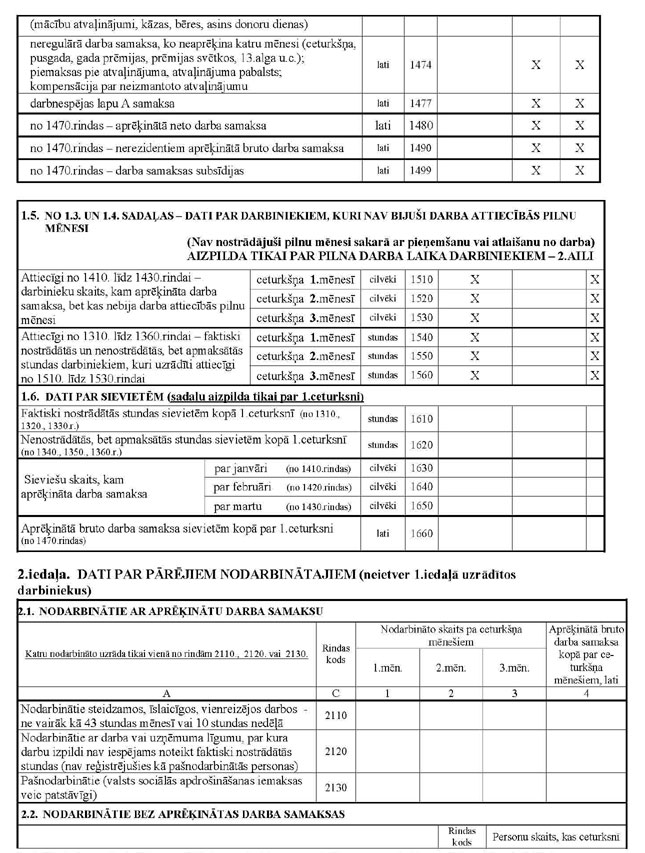

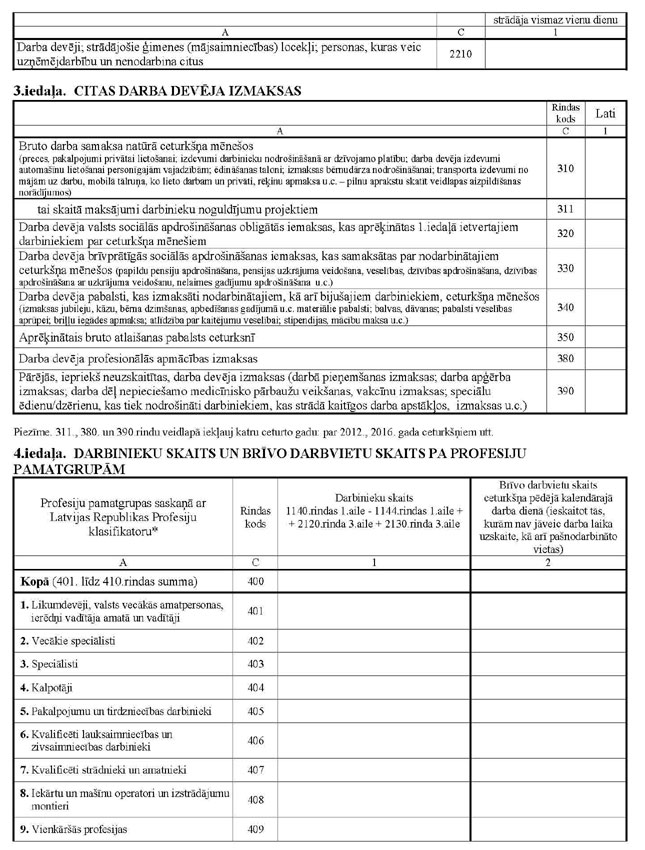

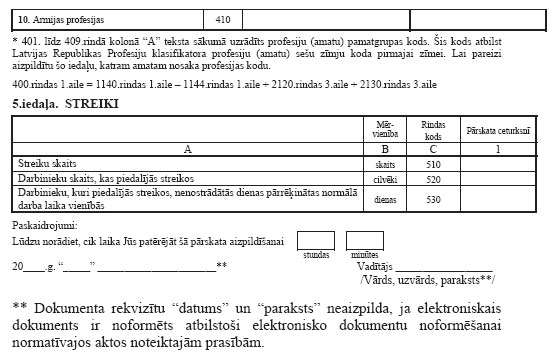

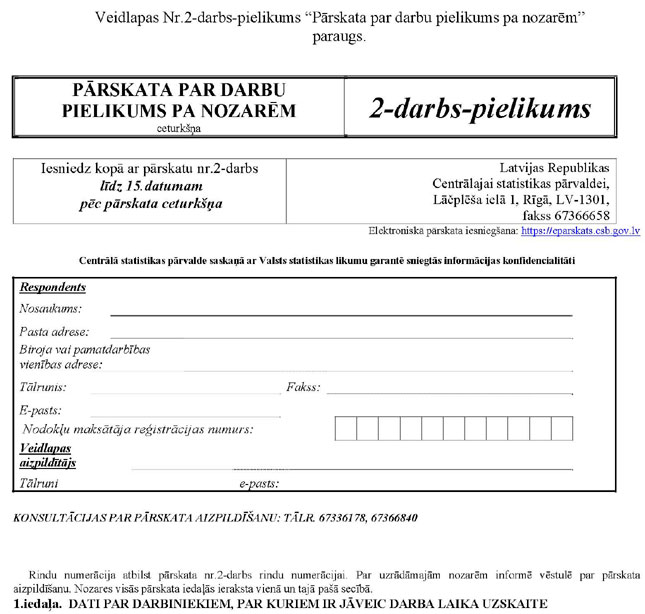

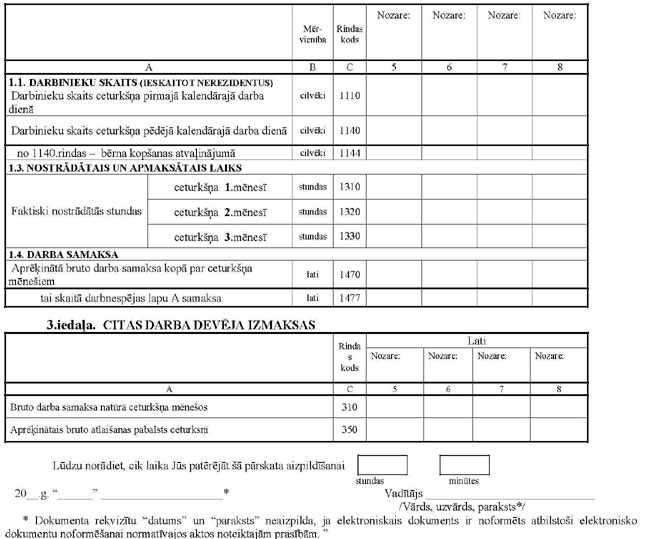

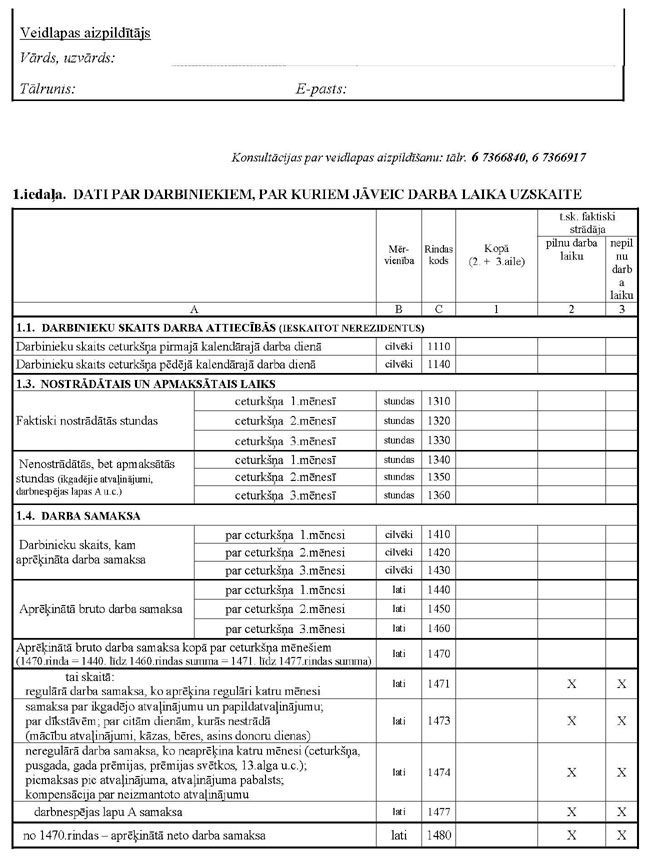

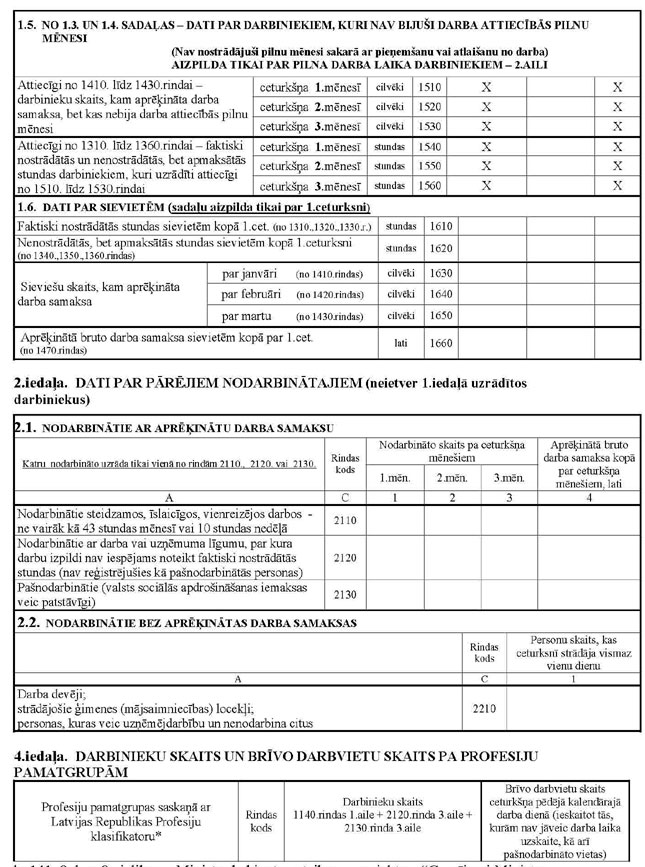

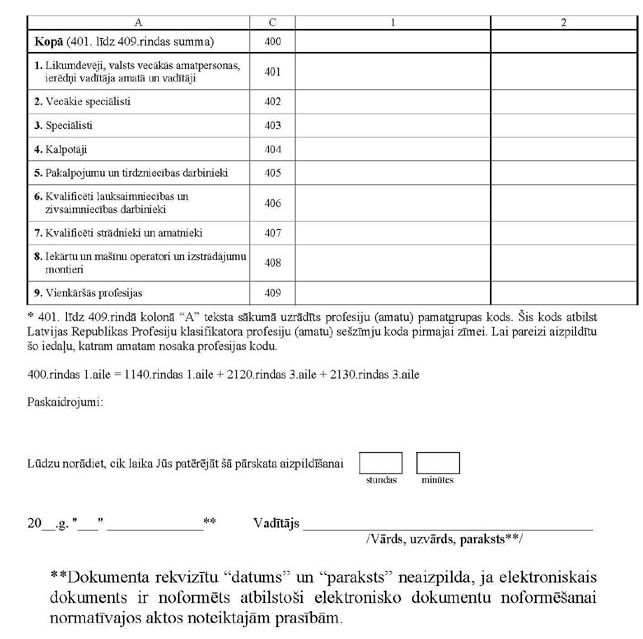

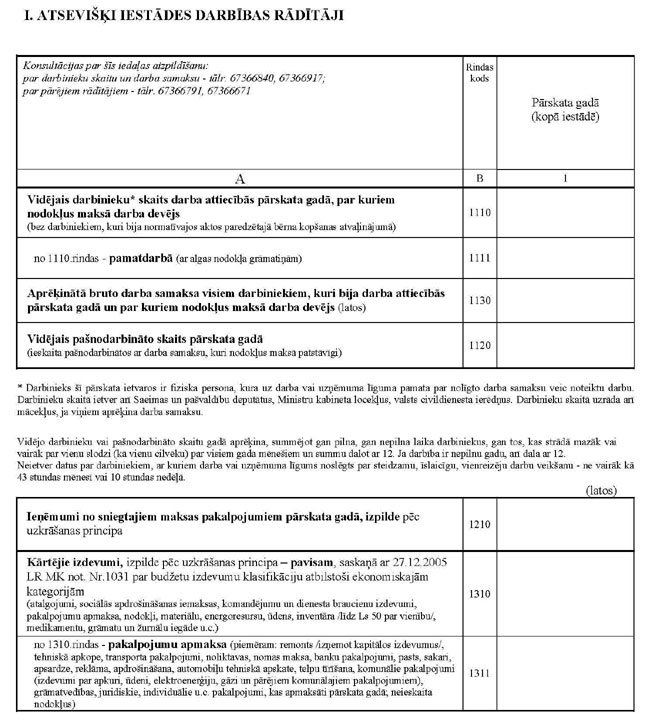

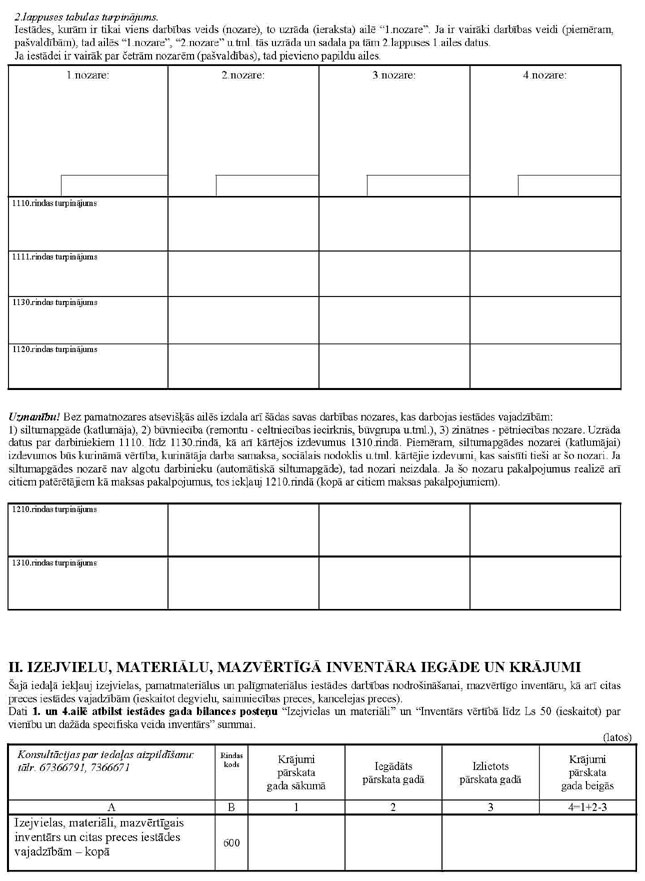

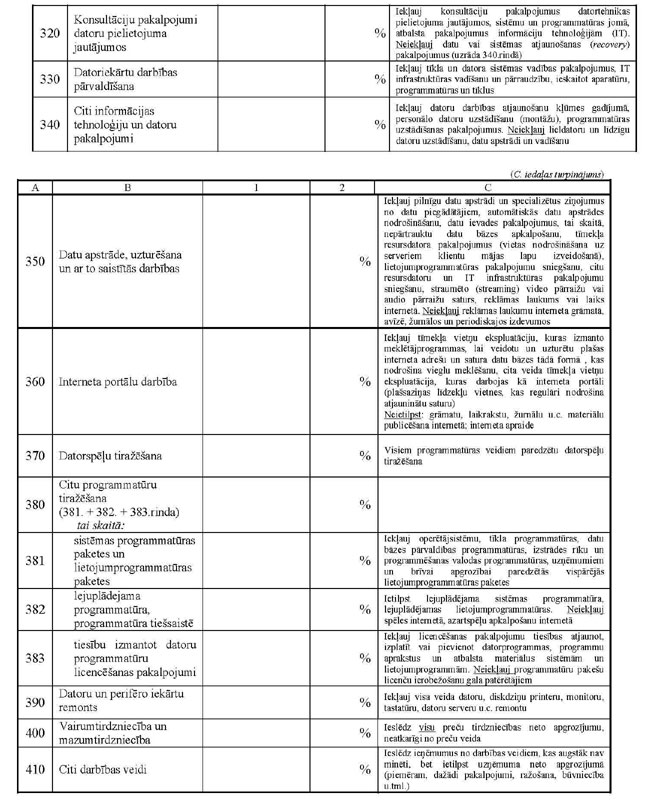

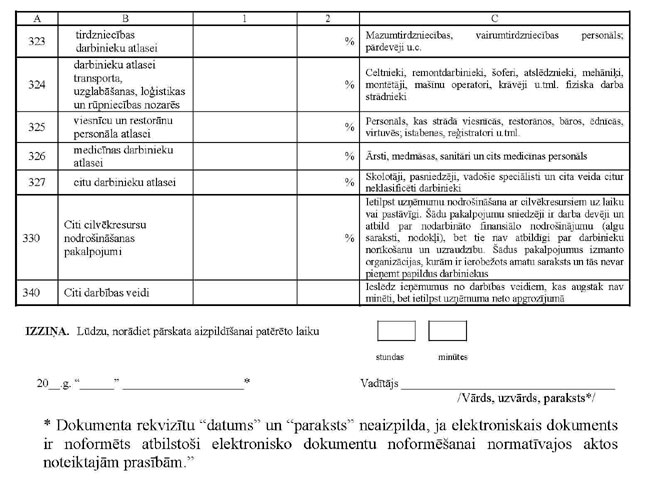

Veidlapas Nr. 2-darbs "Pārskats par darbu" aizpildīšanas norādījumi1. Vispārīgie norādījumi1. Respondents ir komercreģistrā vai nodokļu maksātāju reģistrā reģistrēta komercsabiedrība vai individuālais komersants, vai zemnieku vai zvejnieku saimniecība, vai iestāde, vai nodibinājums, vai biedrība, vai fonds, kas sagatavo un iesniedz individuālos statistikas datus pēc Centrālās statistikas pārvaldes (turpmāk - CSP) pieprasījuma. 2. Sakarā ar to, ka ik mēnesi darbību uzsāk jaunas komercsabiedrības vai individuālie komersanti, zemnieku vai zvejnieku saimniecības, iestādes, nodibinājumi, biedrības un fondi vai arī darbojošies, kuri nav respondenti, ievērojami paplašina savu darbību, CSP katru ceturksni papildina respondentu sarakstu ar jauniem respondentiem. Tas nepieciešams, lai notiekošās izmaiņas tautsaimniecībā atspoguļotos kopsavilkumu datos. 3. Ja jebkurā iesniegtajā kārtējā gada ceturkšņa pārskatā respondents konstatē būtiskas kļūdas, tad labojumus paziņo par visiem kļūdainajiem kārtējā gada ceturkšņa pārskatiem. 4. Budžeta iestāžu centralizētās grāmatvedības (rajona, pagastu padomes, pilsētu un novadu domes u.c.) datus par katru nozari iesniedz atsevišķā veidlapā. Noteiktais nozaru skaits uzrādīts 93.punktā. 5. Darbinieks šī pārskata ietvaros ir fiziska persona, kura uz darba līguma vai uzņēmuma līguma, vai līguma par profesionālo militāro dienestu pamata par nolīgto darba samaksu veic noteiktu darbu. Darbinieku skaitā ietver arī ievēlētas ieceltas un apstiprinātas valsts amatpersonas. Darbinieku skaitā uzrāda arī mācekļus, ja viņiem aprēķina darba samaksu. 6. Veidlapā darbinieku ietver kā vienu cilvēku - gan pilna, gan nepilna darba laika darbiniekus, gan tos, kas strādā mazāk vai vairāk par vienu slodzi. 7. Darba devējs šī pārskata ietvaros - juridiska persona, kura nodarbina vismaz vienu darbinieku. 8. Bruto darba samaksa vai citas veidlapā minētās bruto izmaksas - aprēķinātā darba samaksa vai citas veidlapā minētās izmaksas, ieskaitot algas nodokli un darba ņēmēja valsts sociālās apdrošināšanas obligātās iemaksas. 9. Neto darba samaksa - bruto darba samaksa, no kuras atņemts algas nodoklis un darba ņēmēja valsts sociālās apdrošināšanas obligātās iemaksas. 10. Veidlapā visus rādītājus uzrāda veselos skaitļos. 2. 1.iedaļas "Dati par darbiniekiem, par kuriem jāveic darba laika uzskaite" aizpildīšanas norādījumi11. 1.iedaļas visās sadaļās (no 1.1. līdz 1.6.) uzrāda datus par tiem darbiniekiem, par kuriem, saskaņā ar normatīvajos aktos noteiktajām prasībām, jāveic darba laika uzskaite, kā arī datus par tiem darbiniekiem, kuriem ir uzņēmuma līgums, un darba laika uzskaite tiek veikta. Datus par pārējiem darbiniekiem uzrāda 2.iedaļā. 12. 1.iedaļā, kur tas prasīts (nav zīmes "X"), datus sadala atsevišķi pa darbiniekiem, kuri faktiski strādāja pilnu darba laiku un nepilnu darba laiku. 13. 2.aili "Pilns darba laiks" aizpilda, ja darbinieks strādā koplīgumā paredzēto vai normālo darba laiku, vai vairāk par to, kā arī vienu vai vairākas slodzes, maiņas. Pilnu darba laiku uzrāda arī darbiniekiem, kuriem normatīvajos aktos noteikts saīsināts darba laiks. 14. Pieļaujams, ka pie pilna darba laika darbiniekiem pieskaita tos, kuri strādā līdz 10% mazāk par koplīgumā paredzēto vai normālo darba laiku. 15. 3.aili "Nepilns darba laiks" aizpilda, ja: 15.1. darbiniekam darba vai uzņēmuma līgumā ar darba devēju noteikts nepilns darba laiks (nepilna slodze, nepilna darba diena vai nepilna darba nedēļa); 15.2. darbinieks faktiski strādā nepilnu darba laiku (arī tad, ja darba vai uzņēmuma līgumā tas nav fiksēts). Tas attiecas arī uz darbiniekiem, kuriem darba devējs nenodrošina pilnu darba laiku sakarā ar pasūtījumu vai darba apjoma trūkumu. 16. Darbinieku sadalījumu pilna un nepilna darba laika darbiniekos neietekmē apstāklis, ka darbinieks nav veicis darbu sakarā ar darbnespējas periodu (lapas A vai B) vai jebkura veida atvaļinājumu, kā arī tas, ka darbinieks nav nostrādājis pilnu mēnesi sakarā ar pieņemšanu vai atlaišanu no darba. 17. Ja darbiniekam pilns un nepilns darba laiks kādā no ceturkšņa mēnešiem ir mainījies, tad viņu attiecina pie pilna vai nepilna darba laika darbiniekiem sekojoši: 17.1. aizpildot 1140.rindu - pie tā, kāds tas viņam bija ceturkšņa pēdējā mēneša pēdējā kalendārajā darba dienā; 17.2. aizpildot pārējās 1.iedaļas rindas - pie nepilna darba laika darbiniekiem. 2.1. 1.1.sadaļas "Darbinieku skaits darba attiecībās (ieskaitot nerezidentus)" aizpildīšanas norādījumi18. 1110.rindā uzrāda darbinieku skaitu pārskata ceturkšņa pirmā mēneša pirmajā kalendārajā darba dienā - t.i., visi, kuri bija darba attiecībās attiecīgajā datumā (neatkarīgi no tā vai viņiem bija vai nebija aprēķināta darba samaksa). Ietver arī tos darbiniekus, kuri bija atvaļinājumā bez darba algas saglabāšanas, slimoja (darbnespējas lapa A vai B), bija grūtniecības un dzemdību atvaļinājumā vai bērna kopšanas atvaļinājumā. 19. 1140.rindā uzrāda darbinieku skaitu pārskata ceturkšņa pēdējā mēneša pēdējā kalendārajā darba dienā. 20. 1140.rindā uzrādīto darbinieku skaitu sadala pa darbiniekiem pamatdarbā - ar algas nodokļa grāmatiņām (1141.rindā), un pa darbiniekiem blakus darbā - bez algas nodokļa grāmatiņām (1142.rindā). 21. 1144.rindā (no 1140.rindas) uzrāda darbiniekus, kuri bija bērna kopšanas atvaļinājumā. Šeit neietver darbiniekus, kuriem bija darbnespējas lapa slima bērna kopšanai. 22. 1145.rindā (no 1140.rindas) uzrāda nerezidentu skaitu. Pārskatā par nerezidentiem uzskata ārvalstniekus, kuriem ir darba atļauja un kuri strādā Latvijā mazāk par vienu gadu. 2.2. 1.3.sadaļas "Nostrādātais un apmaksātais laiks" aizpildīšanas norādījumi23. No 1310. līdz 1330.rindai uzrāda faktiski nostrādāto stundu skaitu atsevišķi par katru pārskata ceturkšņa mēnesi kopā par visiem darbiniekiem. Ietver arī nostrādātās virsstundas. 24. Nostrādātajās stundās ietver arī laiku, ko velta tādiem uzdevumiem kā sagatavošanās darbs, darbarīku sagatavošana, tīrīšana; īslaicīgs atpūtas laiks darba vietā, ieskaitot tējas un kafijas pauzes; laiks, ko pavada darba vietā, neveicot nekādu darbu, piemēram, ja gadījuma pēc trūkst darba un par ko maksā saskaņā ar darba līgumu. 25. Katru stundu, ko nostrādā papildu parastajām darba stundām, neatkarīgi no samaksas likmes stundā, ko piemēro (piemēram, divkārša samaksa), uzrāda kā vienu stundu. 26. Faktiski nostrādāto stundu skaitā neietver: 26.1. nenostrādātās, bet apmaksātās stundas (uzrāda no 1340. līdz 1360.rindai); 26.2. normatīvajos aktos noteikto pārtraukumu atpūtai un ēšanai; 26.3. laiku, ko pavada ceļā no mājām uz darbu un atpakaļ. 27. Ja darbinieks apvieno pamatdarbu ar papildu darbu, amatu, profesiju vai slodzi, un darbi faktiski tiek veikti vienā un tajā pašā laika periodā, tad faktiski nostrādāto stundu skaitu uzrāda atbilstoši pamatdarbam, neņemot vērā papildu amatu, profesiju vai slodzi arī tad, ja par to ir papildu samaksa. 28. No 1340. līdz 1360.rindai uzrāda nenostrādāto, bet apmaksāto stundu skaitu atsevišķi par katru pārskata ceturkšņa mēnesi kopā par visiem darbiniekiem. 29. 28.punktā minētās stundas aprēķina par tām dienām, par kurām ir aprēķināta samaksa, bet darbinieks nav strādājis: 29.1. faktiski bijis ikgadējais atvaļinājums vai apmaksāts papildatvaļinājums, kā arī mācību atvaļinājums; 29.2. bijusi darbnespējas lapa A; 29.3. bijušas apmaksātas dīkstāves; 29.4. bijušas citas apmaksātas, bet nenostrādātas dienas vai dienu daļas (piemēram, asins donoriem, kā arī sakarā ar kāzām vai bērēm). 30. 29.punktā minētās dienas pārrēķina stundās atkarībā no darba līgumā noteiktā darba režīma vai iekšējās darba kārtības noteikumiem. 31. Darbnespējas lapu A apmaksātās dienas pārrēķina stundās tajā mēnesī (mēnešos), kad ir bijusi atbrīvošana no darba pēc ieraksta darbnespējas lapā (arī tad, ja darbnespējas lapa vēl nav aprēķināta samaksai). 32. No 1340. līdz 1360.rindai neietver laiku, par kuru ir samaksāta kompensācija par neizmantoto atvaļinājumu. 2.3. 1.4.sadaļas "Darba samaksa" aizpildīšanas norādījumi33. No 1410. līdz 1430.rindai ietver darbiniekus, kuriem aprēķināta darba samaksa vismaz par vienu dienu attiecīgajā pārskata ceturkšņa mēnesī. Darba samaksā ietilpst maksājumi, kurus uzrāda no 1471. līdz 1477.rindai. 34. No 1440. līdz 1460.rindai ietver aprēķināto bruto darba samaksu atsevišķi par katru pārskata ceturkšņa mēnesi. Darba samaksā ietilpst maksājumi, kurus uzrāda no 1471. līdz 1477.rindai. 35. 1470.rindā uzrāda aprēķināto bruto darba samaksu darbiniekiem kopā ceturksnī, sadalot to pa atsevišķiem izmaksu veidiem no 1471. līdz 1477.rindai. 36. 1470.rindas dati visās ailēs ir vienādi ar 1440. + 1450. + 1460.rindas datiem, kā arī 1470.rindas 1.ailes dati ir vienādi ar 1471. līdz 1477.rindas datu summu. 37. Katra mēneša darba samaksā ietver aprēķinātās ikgadējo un papildatvaļinājumu naudas summas tikai par tām dienām, kurās darbinieks attiecīgajā mēnesī atradās atvaļinājumā. Ja, piemēram, darbinieks ir atvaļinājumā no 15.maija līdz 11.jūnijam, tad atvaļinājuma naudu par 15.-31.maiju ietver maija mēnesī, bet atvaļinājuma naudu par 1.-11.jūniju - jūnija mēnesī. 38. Ja darbinieks saņem arī autoratlīdzību, tad to pieskaita pie pamatdarba samaksas. 39. Ja jebkuru iemeslu dēļ kādā mēnesī nav aprēķināta darba samaksa, un to aprēķina nākošajos mēnešos arī par iepriekšējiem mēnešiem, tad ievēro sekojošo: 39.1. aprēķināto darba samaksu ietver tajā mēnesī, par kuru tā aprēķināta; 39.2. ja darba samaksa aprēķināta par iepriekšējā ceturkšņa mēnesi (mēnešiem), tad precizē iepriekšējā ceturkšņa pārskatu un iesniedz labojumus. 40. Ja darba samaksa paaugstināta par mēnešiem, par kuriem ceturkšņa pārskati jau ir iesniegti, tad kārtējā ceturkšņa pārskatā ietver tikai to summu, kas attiecas uz kārtējā ceturkšņa mēnešiem. Par visiem pārējiem mēnešiem šo papildu darba samaksu ietver tajā mēnesī, par kuru tā aprēķināta, un iesniedz labojumus. 41. Darba samaksā ietver 42., 44., 45., 46. un 47.punktā minētās pozīcijas neatkarīgi no izmaksu finansēšanas avota. 42. 1471.rindā uzrāda regulāro darba samaksu jeb atlīdzību regulāru naudas maksājumu veidā, ko gada laikā aprēķina regulāri katru mēnesi: 42.1. mēneša algu, mēneša amata algu; 42.2. darba algu, ko aprēķina, pamatojoties uz nostrādāto laiku, produkciju vai gabaldarbu, un ko darbiniekiem samaksā par nostrādātajām stundām; 42.3. atlīdzību un papildu samaksu par virsstundām, nakts darbu, darbu svētdienās un svētku dienās, darbu maiņās, par darbu bīstamos, kaitīgos apstākļos; 42.4. autoratlīdzību (honorāru) par tādiem darbiem, kuru radīšana, izdošana vai izpilde nav pārsniegusi vienu kalendāro mēnesi; 42.5. prēmijas un piemaksas, ko regulāri izmaksā katru mēnesi: piemēram, par troksni, risku, smagu darbu, darbu maiņās vai nepārtrauktu darbu, nakts darbu un darbu svētdienās un svētku dienās, par individuāli veiktu darbu, produkciju, ražīgumu, atbildību, centību, precizitāti, kvalifikāciju un īpašām zināšanām; 42.6. samaksu par vienā un tajā pašā uzņēmumā līdzās pamatdarbam veikto papildu darbu; 42.7. par uz laiku promesoša nodarbinātā pienākumu pildīšanu; 42.8. par profesiju, amatu savienošanu. 43. Ja prēmijas un piemaksas aprēķina ik mēnesi, neskatoties uz to, ka tās katru mēnesi var būt ievērojami atšķirīgas, tad tās uzskata par regulārām izmaksām un ietver 1471.rindā. 44. 1473.rindā uzrāda ikgadējā un papildu atvaļinājuma samaksu, samaksu par dīkstāvēm, kā arī samaksu par citām dienām, kurās nestrādā (mācību atvaļinājumi, kāzas, bēres, asins donoru dienas). Pārskata ceturksnī ietver atvaļinājuma naudu tikai par šī ceturkšņa mēnešiem (skatīt arī 37.punktu). 45. 1474.rindā uzrāda neregulāro darba samaksu, ko neaprēķina regulāri katru mēnesi, ieskaitot prēmijas un piemaksas, ko maksā noteiktos laikposmos, nevis regulāri katru mēnesi, piemaksas, kas saistītas ar individuāli vai kolektīvi veiktu darbu. Piemēram, neregulāras prēmijas - ceturkšņa, pusgada un par lielāku laika periodu, prēmijas svētkos; 13. un 14.algu. Šajā rindā iekļauj arī piemaksas pie atvaļinājuma un atvaļinājuma pabalstu, kā arī kompensāciju par neizmantoto atvaļinājumu. 46. Pie neregulārām izmaksām pieskaita arī autoratlīdzību (honorāru) par tādiem darbiem, kuru radīšana, izdošana vai izpilde ir pārsniegusi vienu kalendāro mēnesi. 47. 1477.rindā uzrāda darbnespējas lapu A samaksu. Darbnespējas lapas A samaksu ietver pārskatā tajā mēnesī, kad tā ir aprēķināta. Piemēram, nodarbinātajam ir darbnespējas lapa A par periodu no 29.marta līdz 11.aprīlim, par kuru aprēķins izdarīts aprīlī. Šajā gadījumā darbnespējas lapas A apmaksu ietver 1477.rindā 2.cetuksnī, kā arī aprīļa mēnesī (1410.rinda). 48. Darba samaksā neiekļauj: 48.1. 3.iedaļas 310. līdz 390.rindā uzrādītās naudas summas; 48.2. citus izdevumus, kas nepieciešami darba devēja ražošanas vai darbības procesam; 48.3. darbnespējas lapu B samaksu (nemaksā darba devējs, bet sociālās apdrošināšanas iestāde); 48.4. izmaksātās dividendes (tā nav darba samaksa, bet ienākums no īpašuma). 49. 1480.rindā uzrāda aprēķināto neto darba samaksu - t.i., 1470.rindā uzrādītā bruto darba samaksa bez algas nodokļa un darba ņēmēja valsts sociālās apdrošināšanas obligātajām iemaksām. 50. 1490.rindā uzrāda nerezidentiem aprēķināto bruto darba samaksu (no 1470.rindas). Nerezidentu definīciju skatīt 22.punktā. 51. 1499.rindā uzrāda darba samaksas subsīdijas (valsts kompensētās darba devēja izmaksas) - valsts budžeta vai Nodarbinātības valsts aģentūras finansējums darba devējam algotos pagaidu darbos iesaistīto bezdarbnieku darba samaksai, invalīdu nodarbināšanai u.c. Uzrāda tikai tās subsīdijas, kuras ietvertas aprēķinātajā bruto darba samaksā 1470.rindas 1.ailē. 2.4. 1.5.sadaļas "Dati par darbiniekiem, kuri nav bijuši darba attiecībās pilnu mēnesi" aizpildīšanas norādījumi52. No 1510. līdz 1530.rindai 2.ailē uzrāda pilna darba laika darbiniekus, kuriem aprēķināta darba samaksa, bet kuri nebija nostrādājuši pilnu attiecīgā ceturkšņa mēnesi sakarā ar pieņemšanu vai atlaišanu no darba. Darbiniekus, kuri nav nostrādājuši pilnu mēnesi citu iemeslu dēļ, šajā sadaļā neuzrāda. Sadaļā datus uzrāda tikai par pilna darba laika darbiniekiem (2.aile), neaizpildot 1. un 3.aili. 2.5. 1.6.sadaļas "Dati par sievietēm" aizpildīšanas norādījumi53. Sadaļu aizpilda par 1.ceturksni. Par 2., 3. un 4.ceturksni šo sadaļu neaizpilda. 54. 1610.rindā ietver faktiski nostrādātās stundas sievietēm kopā par 1.ceturkšņa mēnešiem - no ietvertajām 1310., 1320. un 1330.rindā. 55. 1620.rindā ietver nenostrādātās, bet apmaksātās stundas sievietēm kopā par 1.ceturkšņa mēnešiem - no ietvertajām 1340., 1350. un 1360.rindā. 56. 1630., 1640. un 1650.rindā ietver sieviešu skaitu, kam aprēķināta darba samaksa attiecīgajā mēnesī - attiecīgi no 1410., 1420. un 1430.rindas. 57. 1660.rindā ietver aprēķināto bruto darba samaksu sievietēm kopā par 1.ceturkšņa mēnešiem - no 1470.rindas. 3. 2.iedaļas "Dati par pārējiem nodarbinātajiem" aizpildīšanas norādījumi58. Katru no nodarbinātajiem, kuru uzrāda 2110., 2120., 2130. vai 2210.rindā, iekļauj tikai vienā no minētajām rindām atbilstoši rādītāja aprakstam. Šos nodarbinātos neietver 1.iedaļā. 3.1. 2.1.sadaļas "Nodarbinātie ar aprēķinātu darba samaksu" aizpildīšanas norādījumi59. Sadaļas 1., 2. un 3.ailē uzrāda attiecīgo nodarbināto skaitu, kam aprēķināta darba samaksa vismaz par vienu dienu attiecīgajā mēnesī. 60. Sadaļas 4.ailē uzrāda aprēķināto bruto darba samaksu kopā par ceturkšņa mēnešiem nodarbinātajiem, kuri ietverti no 1. līdz 3.ailei. 61. 2130.rindā uzrāda datus par pašnodarbinātām personām, kuras ir reģistrējušās Valsts ieņēmumu dienestā kā pašnodarbinātās personas un valsts sociālās apdrošināšanas iemaksas kārto patstāvīgi. Pašnodarbināto, kuri uzrādīti 2130.rindā, darba samaksā (4.ailē) ietver iedzīvotāju ienākumu nodokli un valsts sociālās apdrošināšanas obligātās iemaksas, jo tās pašnodarbinātais nomaksā patstāvīgi. 3.2. 2.2.sadaļas "Nodarbinātie bez aprēķinātas darba samaksas" aizpildīšanas norādījumi62. Sadaļā ietver sekojošu kategoriju nodarbinātos bez aprēķinātas darba samaksas: darba devējus, strādājošos ģimenes (mājsaimniecības) locekļus un personas, kuras veic uzņēmējdarbību un nenodarbina citus. 4. 3.iedaļas "Citas darba devēja izmaksas" aizpildīšanas norādījumi63. No 310. līdz 390.rindai uzrādītos datus neietver 1. un 2.iedaļā pie darba samaksas rādītājiem. 64. 310.rindā uzrāda bruto darba samaksu natūrā. Tā sastāv no precēm un pakalpojumiem, ko darba devējs dara pieejamus darbiniekiem par brīvu, par pazeminātām cenām vai par cenām, ko darba devējs faktiski samaksājis pārskata ceturkšņa mēnešos. Šīs preces un pakalpojumi nav nepieciešami darba devēja ražošanas vai darbības procesam. Darbiniekiem tas ir papildu ienākums: viņi maksātu tirgus cenu, ja šīs preces vai pakalpojumus pirktu paši. 65. Preces un pakalpojumus vērtē bāzes cenās (t.i., bez transporta un tirdzniecības uzcenojuma), ja darba devējs tās saražojis, un pircēju cenās (t.i., cenās, ko darba devējs faktiski samaksājis), ja darba devējs tās nopircis. 66. Sniedzot bez maksas, kopējo darba samaksas natūrā vērtību aprēķina saskaņā ar attiecīgo preču un pakalpojumu bāzes cenām (vai darba devēja pircēju cenām, ja viņš tās pircis). Sniedzot par pazeminātām cenām, vērtību iegūst kā starpību starp iepriekš izskaidroto aprēķinu un darbinieka samaksāto summu. 67. Darba samaksa natūrā ir: 67.1. darba devēja ražošanas procesu rezultātā saražotās preces un pakalpojumi, kas sniegti darbiniekiem. Piemēram, bez maksas vai par pazeminātām cenām izsniegtā pārtika pārtikas ražošanas uzņēmumā (izņemot 67.5.punktā minēto); datori - datoru ražošanas firmā; apģērbs - apģērbu ražošanas uzņēmumā (izņemot darba apģērbu); bezmaksas ceļošana dzelzceļa vai aviokompāniju darbiniekiem; 67.2. darba devēja izdevumi darbinieku nodrošināšanā ar mājokli vai dzīvojamo platību, ieskaitot izdevumus par respondenta īpašumā esošo dzīvojamo platību (izdevumi tās uzturēšanai un administrēšanai, nodokļu samaksai un apdrošināšanai, atskaitot darbinieku samaksāto summu). Uzrāda arī darba devēja samaksāto darbinieku dzīvojamo telpu īres maksu un maksu par komunālajiem pakalpojumiem, kā arī neatmaksājamos aizdevumus vai aizdevumus ar samazinātām procentu likmēm mājokļa vai dzīvojamās platības iegādei vai celtniecībai. Neietver pabalstu nodarbinātā pārcelšanās gadījumā; 67.3. darba devēja izdevumi transportlīdzekļu (automobiļu) lietošanai personīgajām vajadzībām. Tajos ieskaita ekspluatācijas neto izmaksas, ko sedz respondents (ikgadējās līzinga izmaksas un procentu maksājumus - amortizāciju, apdrošināšanu, uzturēšanu un remontu, kā arī turēšanu autostāvvietā). Neieskaita kapitālizmaksas, kas saistītas ar transportlīdzekļu iegādi, nekādus ienākumus, ko gūst, transportlīdzekļus pārdodot tālāk, vai izmaksu daļu, kas attiecas uz lietošanu, kas saistīta ar darbu. Datus aprēķina, balstoties uz pieejamo informāciju, piemēram, ierakstiem par attiecīgā veida transportlīdzekļu parku, vidējās transportlīdzekļa vērtības novērtējumu un novērtējumu par daļu, kas attiecas uz gadījumiem, kad transportlīdzekļus privāti lieto darbinieki; 67.4. darba devēja pirktās preces vai pakalpojumi, kas sniegti darbiniekiem (saražotās minētas 67.1.punktā); 67.5. darba devēja cenu samazinājumi, kas iegūti brīvās vai subsidētās ēdnīcās vai par ēdināšanas taloniem; uzturdevas kompensācija Iekšlietu ministrijas un Tieslietu ministrijas Ieslodzījumu vietu pārvaldes sistēmas darbiniekiem; 67.6. izdevumi kultūras, atpūtas, sporta pakalpojumu sniegšanai darbiniekiem, tai skaitā tūrisma ceļazīmju izdevumi, dažādu abonementu apmaksa; izdevumi vasarnīcu un brīvdienu pavadīšanas telpu nodrošināšanai darbiniekiem un viņu ģimenēm; 67.7. izmaksas, kas saistītas ar mazbērnu novietnes, bērnudārza nodrošināšanu darbinieku bērniem; 67.8. darbinieku apkalpošanai paredzēto veikalu uzturēšanas izmaksas (amortizācija, sīki remonti, ēku un iekārtu regulāra uzturēšana bez darba algas personālam); 67.9. transporta izdevumu no mājām uz darba vietu un atpakaļ segšana; 67.10. mobilā tālruņa, ko lieto gan darbam gan privāti, rēķina tās daļas, kuru sedz darba devējs, apmaksa; 67.11. darbiniekiem piešķirtās prēmijas; 67.12. darba devēja pārņemtā procentu daļa, ja viņš piešķir aizdevumus darbiniekiem par samazinātām procentu likmēm vai bez procentiem. Šo vērtību nosaka, atņemot faktiski samaksātos procentus no summas, kas darbiniekam jāmaksā, ja kredītam piemēro tirgus likmes. Aizdevumi mājas vai dzīvokļa pirkšanai attiecas uz 67.2.punktu; 67.13. maksājumi darbinieku noguldījumu projektiem (uzrāda arī atsevišķi 311.rindā katru ceturto gadu: par 2012., 2016.gada ceturkšņiem utt.). Tās ir summas, ko iemaksā darbinieku noguldījumu projektiem (noguldījumu projektiem, akciju iegādes projektiem u.c.). Maksājumus, ko veic, lai izveidotu īpašu fondu komersanta akciju vai citu finanšu aktīvu iegādei darbiniekiem, pat ja tiem nav tiešas pieejas šiem aktīviem, samazina par jebkuru nodokļu atvieglojuma summu, ko tiem var piemērot. Akciju izplatīšanu personālam vai īpašajiem fondiem bez maksas vai to pārdošanu par pazeminātu cenu uzskata par izdevumiem tikai tad, ja attiecīgās akcijas pērk tirgū. Pašizmaksu nosaka pēc starpības starp iepirkuma cenu un pārdošanas vai transferta cenu; 67.14. darba devēja maksājumi arodbiedrību fondos. 68. 320.rindā uzrāda normatīvajos aktos noteiktās darba devēja valsts sociālās apdrošināšanas obligātās iemaksas, kas aprēķinātas par attiecīgā ceturkšņa mēnešiem tiem darbiniekiem, kuri ietverti 1.iedaļā. 69. 320.rindā neieskaita darba ņēmēja valsts sociālās apdrošināšanas obligātās iemaksas, neskatoties uz to, ka tās ietur un nodarbinātā vārdā samaksā darba devējs. 70. 330.rindā uzrāda darba devēja brīvprātīgās sociālās apdrošināšanas iemaksas, kas paredzētas kolektīvajos līgumos, vai citādi, un par darbiniekiem samaksātas pārskata ceturkšņa mēnešos. Tie ir visi maksājumi, ko darba devējs maksā papildu darba devēja valsts sociālās apdrošināšanas obligātajām iemaksām. Pie šiem maksājumiem pieder papildu pensiju apdrošināšana, pensijas uzkrājuma veidošana, veselības un dzīvības apdrošināšana, dzīvības apdrošināšana ar uzkrājuma veidošanu, nelaimes gadījumu apdrošināšana, papildu apdrošināšana bezdarba gadījumā, visi pārējie neobligātie sociālās apdrošināšanas papildu veidi, kas nav minēti citur. 71. 330.rindā iekļaujamo maksājumu pilnas summas uzrāda tajā ceturksnī, kad tās samaksātas, neskatoties uz to, ka tie var būt maksājumi par vairākiem mēnešiem vai gadu. 72. 340.rindā uzrāda darba devēja pabalstus, kas izmaksāti pārskata ceturkšņa mēnešos darbiniekiem, kā arī bijušajiem darbiniekiem: 72.1. izmaksas jubileju, kāzu, bērna dzimšanas, apbedīšanas gadījumā u.c. materiālie pabalsti; 72.2. mantas un naudas balvas, dāvanas; 72.3. pabalsti veselības aprūpei, briļļu iegādes apmaksa; 72.4. izmaksātā atlīdzība par darbā gūto kaitējumu veselībai (sakropļojums, arodslimība). Šeit neietver darbnespējas lapu samaksu. Darbinieka nāves gadījumā uzrāda darba devēja izmaksāto atlīdzību darbinieka apgādībā bijušām personām; 72.5. stipendijas, mācību maksa darbiniekiem un viņu ģimenes locekļiem, kuri studē augstskolā vai koledžā, kā arī mācās tehnikumā vai arodskolā; 72.6. citas labklājības un sociālo pakalpojumu izmaksas, kas nav minētas citur. 73. Pabalstus uzrāda, ieskaitot iedzīvotāju ienākuma nodokli un darba ņēmēja valsts sociālās apdrošināšanas obligātās iemaksas, ja normatīvajos aktos tās ir paredzētas. 74. 350.rindā uzrāda aprēķināto bruto atlaišanas pabalstu pārskata ceturksnī darbiniekiem, izbeidzot darba līgumu jebkurā no likumdošanā noteiktajiem gadījumiem, kad atlaišanas pabalsts ir paredzēts. 75. 380. un 390.rindu veidlapā iekļauj katru ceturto gadu: par 2012., 2016.gada ceturkšņiem utt. 76. 380.rindā uzrāda darba devēja profesionālās apmācības izmaksas. Tie ir izdevumi par profesionālās izglītības pakalpojumiem (kursiem, samaksa profesionālās izglītības mācību iestādēm); par mācību līdzekļiem un instrumentiem, ko izmanto mācībām; samaksa pasniedzējiem, kas nav uzņēmuma darbinieki; mācību ēku/telpu un ierīču uzturēšanas, kā arī sīku remontdarbu izdevumi. Jāatskaita subsīdijas, kas saistītas ar profesionālo izglītību. Neuzrāda mācību stipendijas un mācību maksu, ko sedz darba devējs tiem darbiniekiem, kuri studē augstskolā vai koledžā, kā arī mācās tehnikumā vai arodskolā. Tā jāuzrāda 340.rindā. 77. 390.rindā uzrāda pārējās, iepriekš neuzskaitītas, darba devēja izmaksas (darbā pieņemšanas izmaksas; darba apģērba izmaksas; darba dēļ nepieciešamo medicīnisko pārbaužu veikšanas, vakcīnu izmaksas; speciālu ēdienu/dzērienu, kas tiek nodrošināti darbiniekiem, kas strādā kaitīgos darba apstākļos, izmaksas u.c.) 5. 4.iedaļas "Darbinieku skaits un brīvo darbvietu skaits pa profesiju pamatgrupām" aizpildīšanas norādījumi78. Gan darbinieku skaita, gan brīvo darbvietu skaita sadalījums pa profesiju pamatgrupām balstās uz Profesiju klasifikatoru. Veidlapā darbinieku skaitu un brīvo darbvietu skaitu uzrāda sadalījumā pa profesiju (amatu) pamatgrupu kodiem, kas atbilst Profesiju klasifikatora profesiju (amatu) sešzīmju koda pirmajai zīmei. Lai pareizi aizpildītu šo iedaļu, katram amatam nosaka profesijas (amata) kodu. 79. Profesijas pamatgrupu gan darbiniekam (1.aile), gan brīvajai darbvietai (2.aile) nosaka vadoties pēc ieņemamā amata (profesijas) vai brīvajai darbvietai paredzētā amata (profesijas). Darbinieka profesijas pamatgrupu nenosaka pēc ieraksta izglītības vai kvalifikācijas dokumentā. 80. Iedaļu aizpilda arī tad, ja nav brīvu darbvietu. Šajā gadījumā aizpilda tikai iedaļas 1.aili, kurā norāda attiecīgo darbinieku skaita sadalījumu pa Profesiju klasifikatora pamatgrupām. 81. Darbinieku skaits 400.rindas 1.ailē = 1140.rindas 1.aile - 1144.rindas 1.aile + 2120.rindas 3.aile + 2130.rindas 3.aile (neiekļauj darbiniekus, kuri ir bērna kopšanas atvaļinājumā - 1144.rindas 1.ailē). 82. 2.ailē (no 400. līdz 410.rindai) uzrāda brīvo darbvietu skaitu ceturkšņa pēdējā kalendārajā darba dienā. Brīvo darbvietu skaitā uzrāda tikai tās darbvietas, kurām paredzēta darba samaksa. Tās var būt gan ar darba laika uzskati, gan arī bez tās, gan arī darbvietas pašnodarbinātām personām, pie tam ievērojot 85.punkta nosacījumus. Brīvo darbvietu skaitā neiekļauj darbvietas, kas paredzētas steidzamiem, īslaicīgiem, vienreizējiem darbiem - ne vairāk kā 43 stundas mēnesī vai 10 stundas nedēļā. 83. Var būt sekojošas brīvās darbvietas: 83.1. esošās darbvietas (darbvietas, kas atbrīvojušās pastāvīgi vai uz laiku darbinieku ilgstošas prombūtnes dēļ - ilgstoša slimība, grūtniecības, dzemdību atvaļinājums, bērna kopšanas atvaļinājums u.c.); 83.2. jaunizveidotas darbvietas; 83.3. darbvietas uz nenoteiktu un noteiktu laiku; 83.4. darbvietas pilnam un nepilnam darba laikam. 84. Aizpildot šīs iedaļas 2.aili, par brīvu darbvietu uzskata tādu darbvietu, par kuru vienlaicīgi izpildās sekojoši nosacījumi: 84.1. nav noslēgts līgums un pretendents nav izvēlēts; 84.2. darba devējs veic aktīvus pasākumus, lai atrastu darbvietai piemērotu pretendentu, izņemot pretendentu no saviem darbiniekiem. Aktīvi pasākumi ir: paziņošana Nodarbinātības valsts aģentūras filiālei, sludinājums presē vai Internetā, tieša kontaktēšanās ar iespējamo pretendentu; 84.3. darba devējs gatavojas to aizpildīt nekavējoties vai tuvāko trīs mēnešu laikā. 85. Brīvo darbvietu skaitā šīs iedaļas 4.ailē neiekļauj sekojošas darbvietas: 85.1. darbvietas, kas paredzētas tikai pretendentiem no respondenta darbinieku vidus; 85.2. darbvietas, uz kurām konkurss jau ir beidzies un pretendents jau ir izvēlēts, bet vēl nav noslēgts līgums; 85.3. darbvietas, kuru darbinieki atrodas apmaksātā vai neapmaksātā atvaļinājumā un noteikts datums, kad viņi atgriezīsies darbā; 85.4 darbvietas, kurām netiek meklēts pretendents, jo šo darbvietu darba apjomu pilda esošie darbinieki, saņemot par to piemaksu; 85.5 darbvietas, kurās strādās neapmaksāti mācekļi vai darbinieki uz apakšlīguma pamata; 85.6 darbvietas citā valstī. 86. Gadījumā, ja atbrīvojas darbvieta, kas iepriekš bijusi pilnam darba laikam, bet darba devējs turpmāk vēlas slēgt līgumu ar diviem pretendentiem par daļēju darba laiku, tad brīvo darbvietu skaitā iekļauj divas brīvas darbvietas. 87. Savukārt, gadījumā, ja atbrīvojas divas darbvietas vienā un tajā pašā profesijā, kurās iepriekš bijuši nodarbināti darbinieki daļēju darba laiku, bet darba devējs meklē vienu pretendentu pilnam darba laikam, tad brīvo darbvietu skaitā iekļauj vienu brīvu darbvietu. 6. 5.iedaļas "Streiki" aizpildīšanas norādījumi88. 510.rindā uzrāda streiku skaitu ceturksnī. 89. 520.rindā uzrāda darbiniekus, kuri piedalījās streikā neatkarīgi no dienu vai stundu skaita. Tas ir darbinieku skaits, kas piedalījās streikā tā pirmajā dienā, pieskaitot tos darbiniekus, kuri pievienojās streikam pirmo reizi pēc streika pirmās dienas. Nepilna darba laika darbiniekus uzrāda kā vienu darbinieku. 90. Darbiniekus, kuri piedalījās vairāk nekā vienā streikā pārskata periodā, uzrāda katrā streikā, kurā viņi piedalījās. 91. Neietver darbiniekus, kuri streikā nepiedalījās, bet kuriem streika dēļ nebija iespējas strādāt. 92. 530.rindā uzrāda nenostrādāto dienu summu pa visu streiku dienām. Ja darbinieks vienā streika dienā piedalījies streikā mazāk par normālo darba laiku, tad viņam ieskaita dienu skaitu, izejot no faktiskām stundām, kurās viņš piedalījās streikā. Piemēram, ja darbinieks streikoja tikai trīs stundas no astoņām darba stundām, tad viņam ieskaita 0,375 dienas (3 : 8 = 0,375). Savukārt, ja darbinieks, kas pieņemts darbā uz nepilnu darba laiku (piemēram, četras stundas dienā jeb pusslodze) streikoja, piemēram, divas stundas, tad nenostrādātās cilvēkdienas aprēķina pēc formulas: streiku stundas dala ar plānotajām darba stundām un reizina ar slodzi. Piemērā: 2 : 4 x 0,5 = 0,25. 7. Pašvaldību centralizētajām grāmatvedībām93. Rajona, pagastu padomēm, pilsētu un novadu domēm (izņemot Rīgas domi un tās rajonu izpilddirekcijas) katru no zemāk minētajiem darbības veidiem saskaņā ar Vispārējo ekonomiskās darbības klasifikāciju (NACE 2.red.) pa sekojošiem nodaļas (divzīmju) kodiem iesniedz atsevišķā veidlapā: 35 - elektroenerģija, gāzes apgāde, siltumapgāde un gaisa kondicionēšana, 84 - valsts pārvalde un aizsardzība; obligātā sociālā apdrošināšana, 85 - izglītība, 87 - sociālā aprūpe ar izmitināšanu, 88 - sociālā aprūpe bez izmitināšanas, 90 - radošas, mākslinieciskas un izklaides darbības, 91 - bibliotēku, arhīvu, muzeju un citu iestāžu darbība. Minēto septiņu pārskatu summa ir vienāda ar kopējiem datiem par centralizēto grāmatvedību (kopsavilkumu statistikas iestādē neiesniedz)." Ekonomikas ministrs K.Gerhards

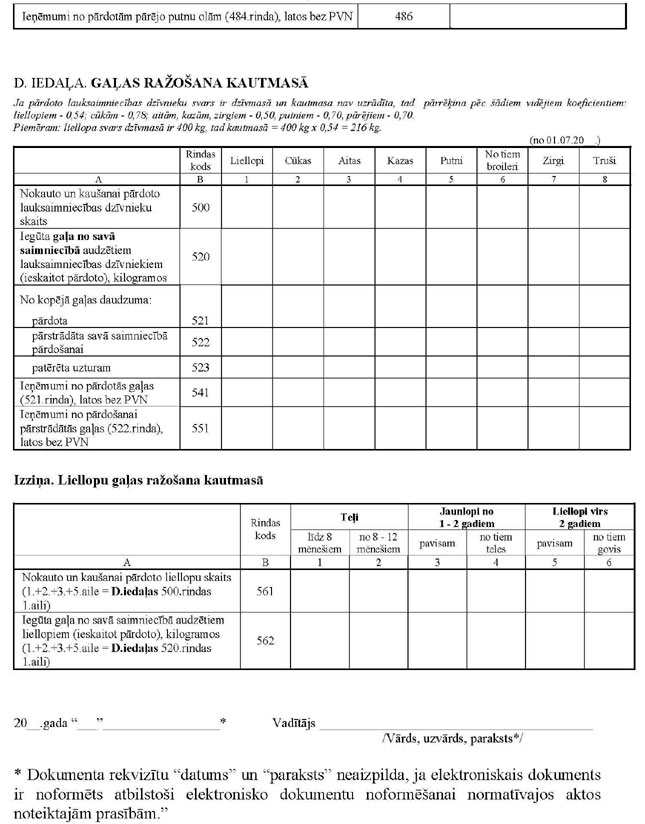

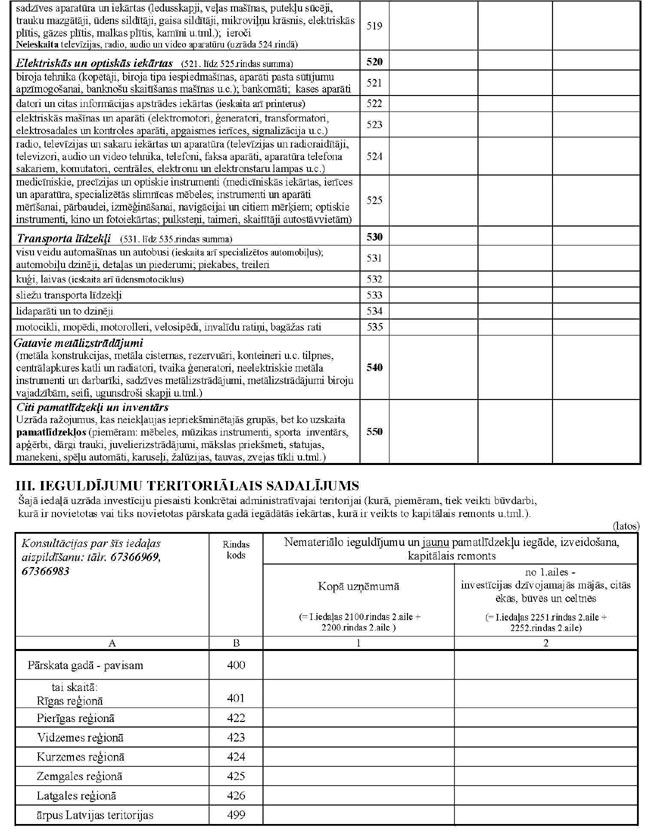

Ekonomikas ministrijas iesniegtajā redakcijā 7.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "31.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922

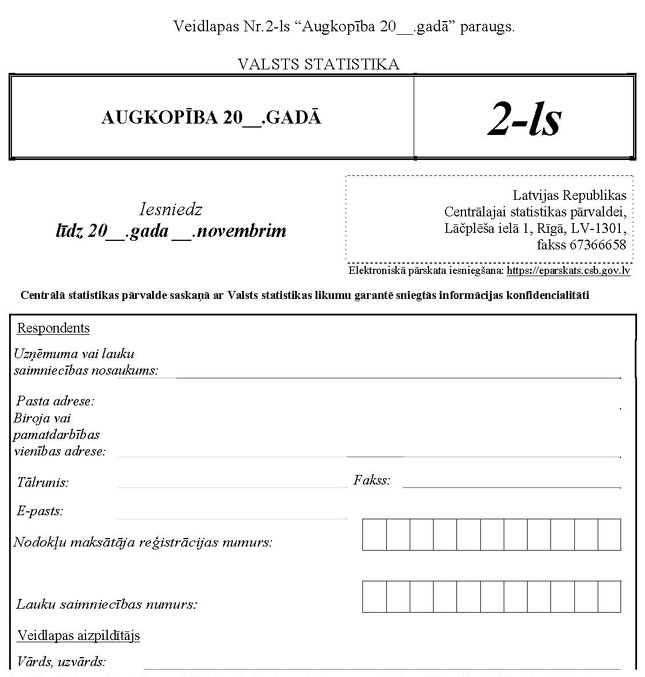

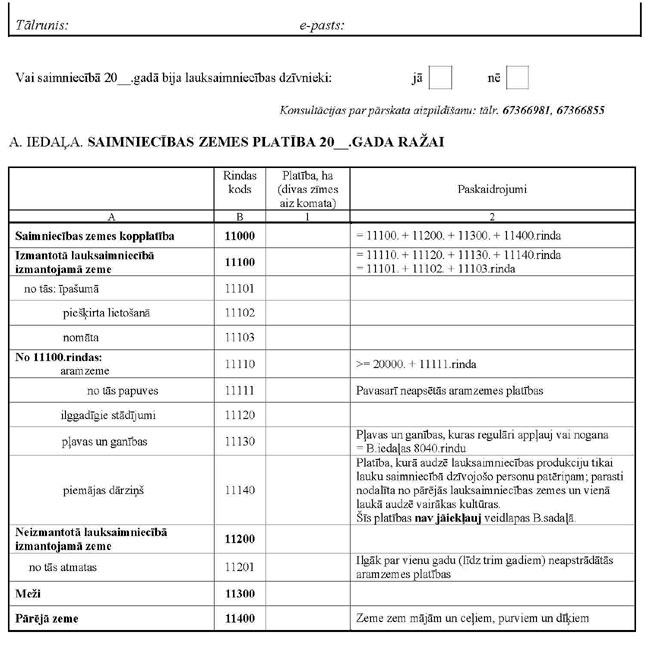

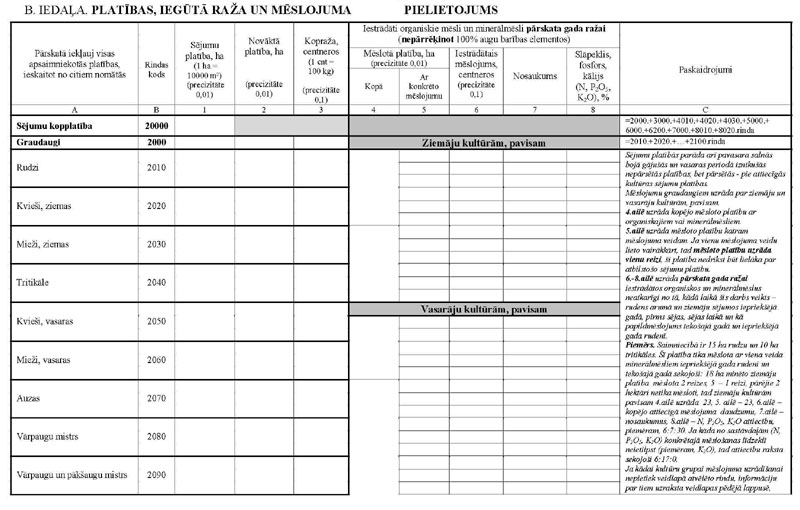

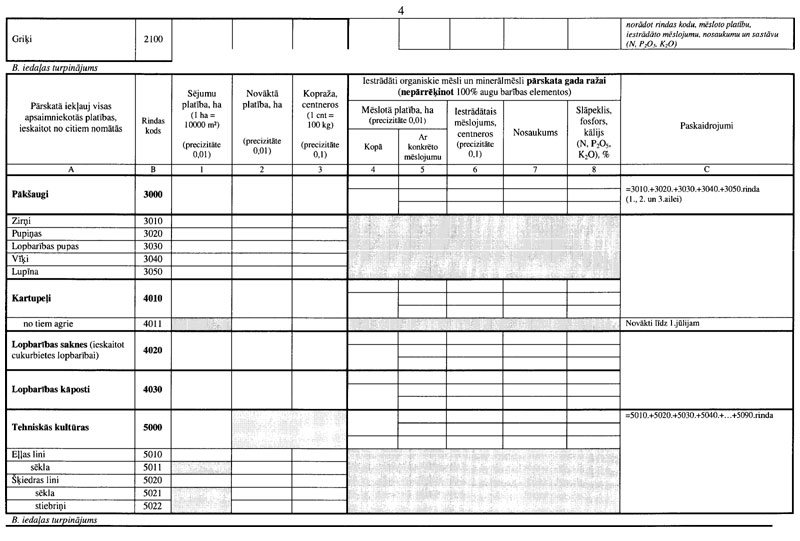

Ekonomikas ministrs K.Gerhards

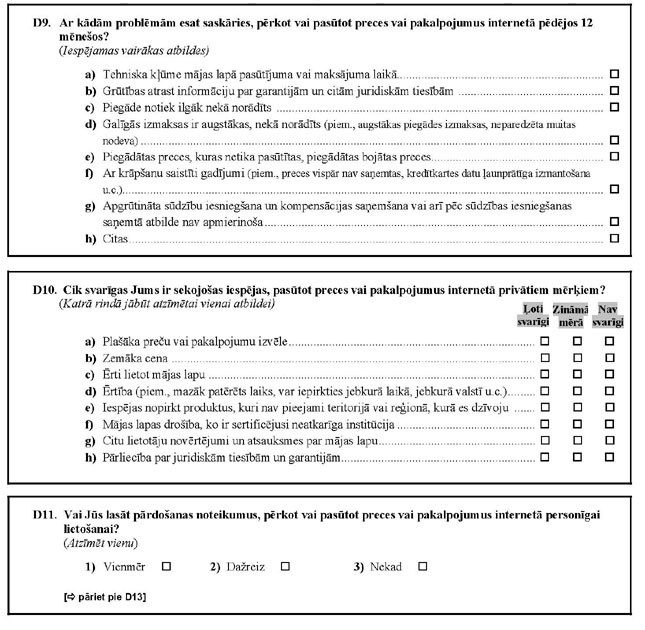

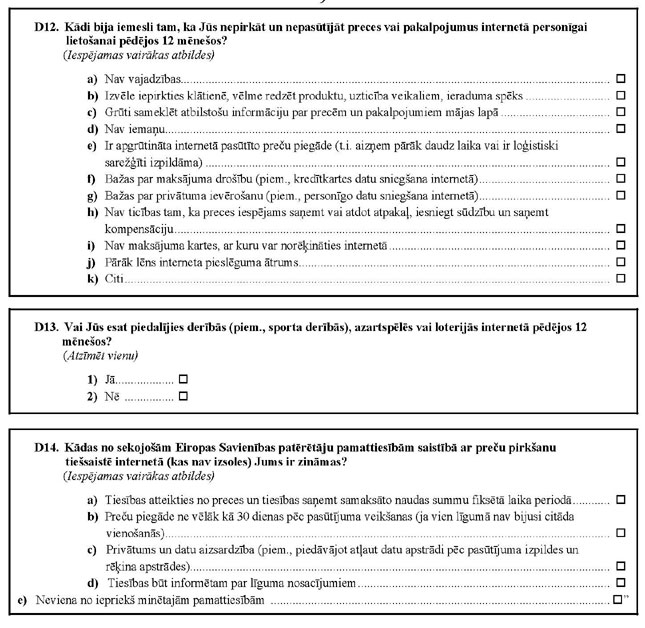

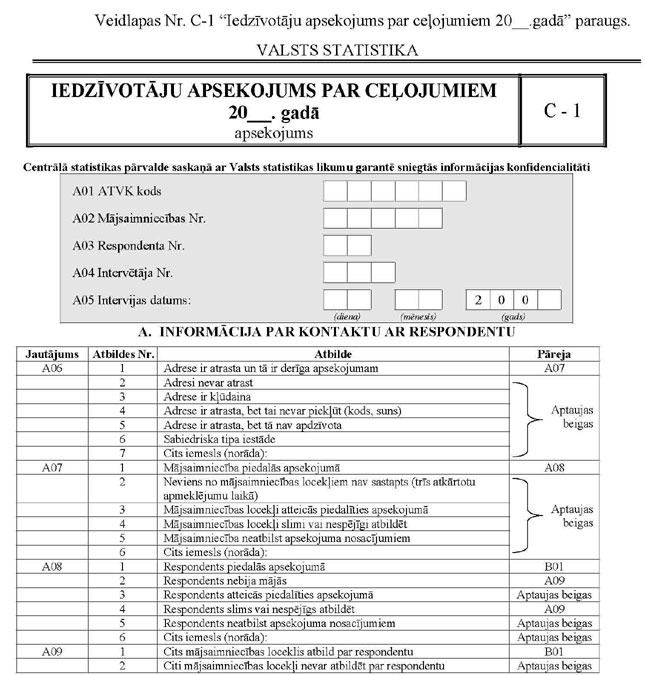

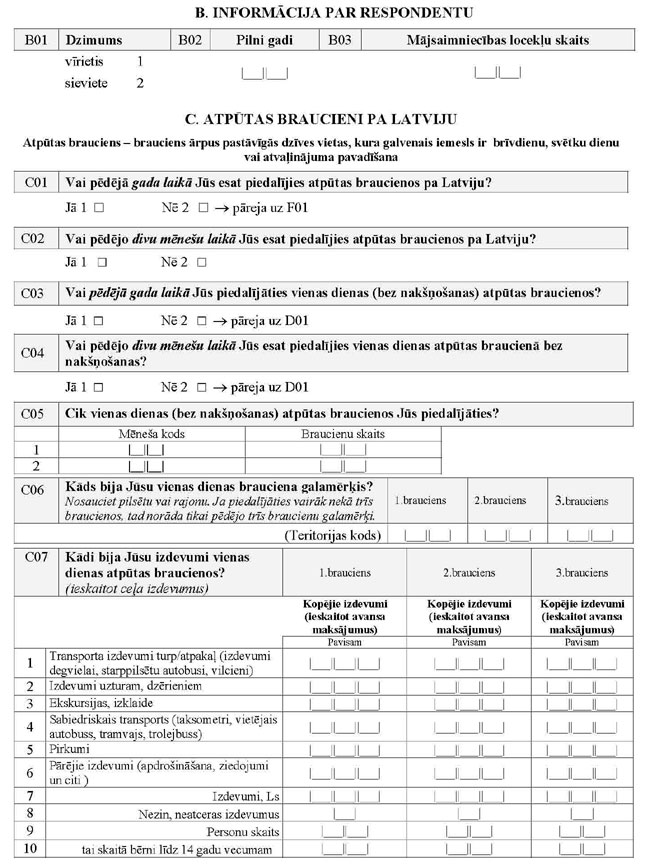

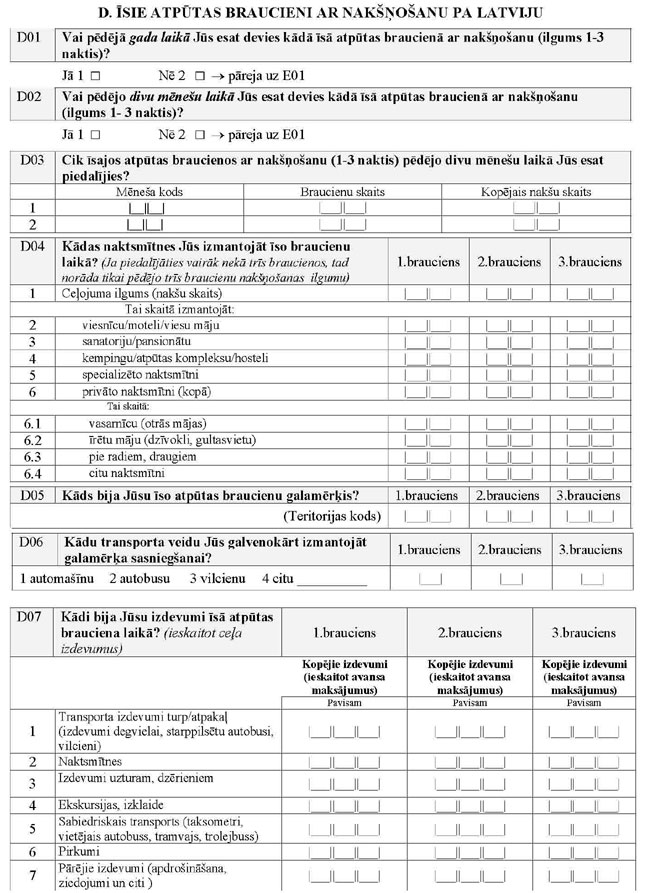

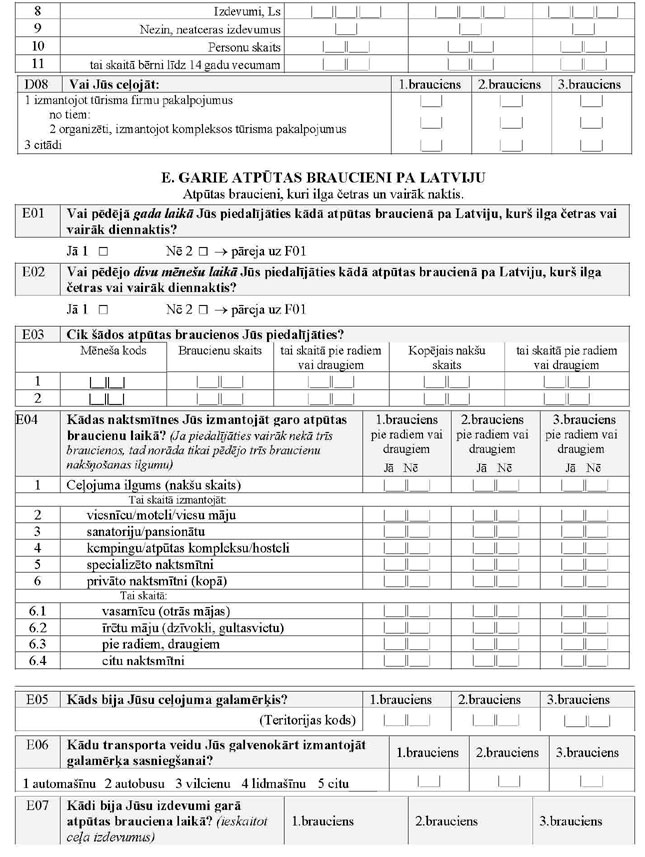

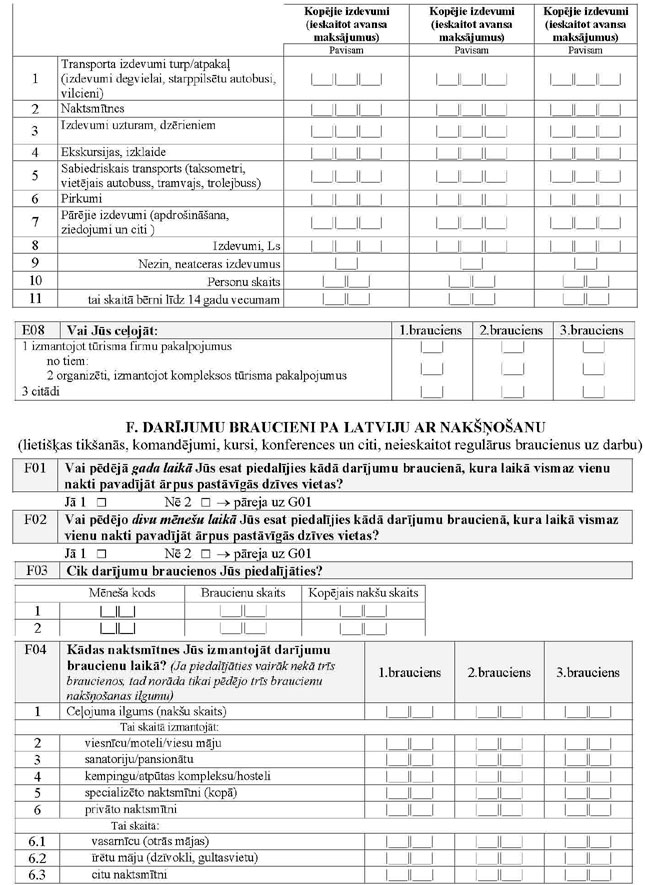

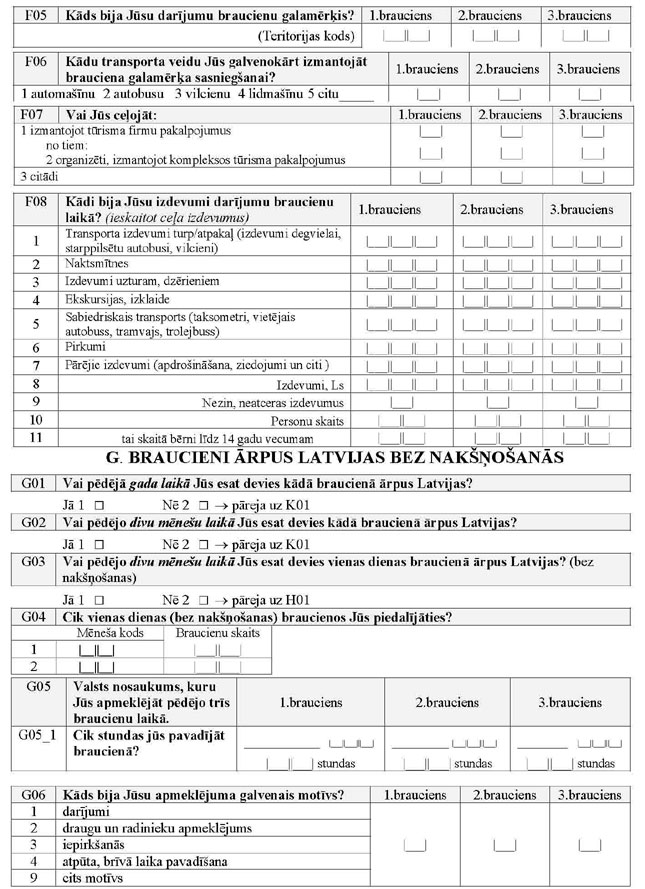

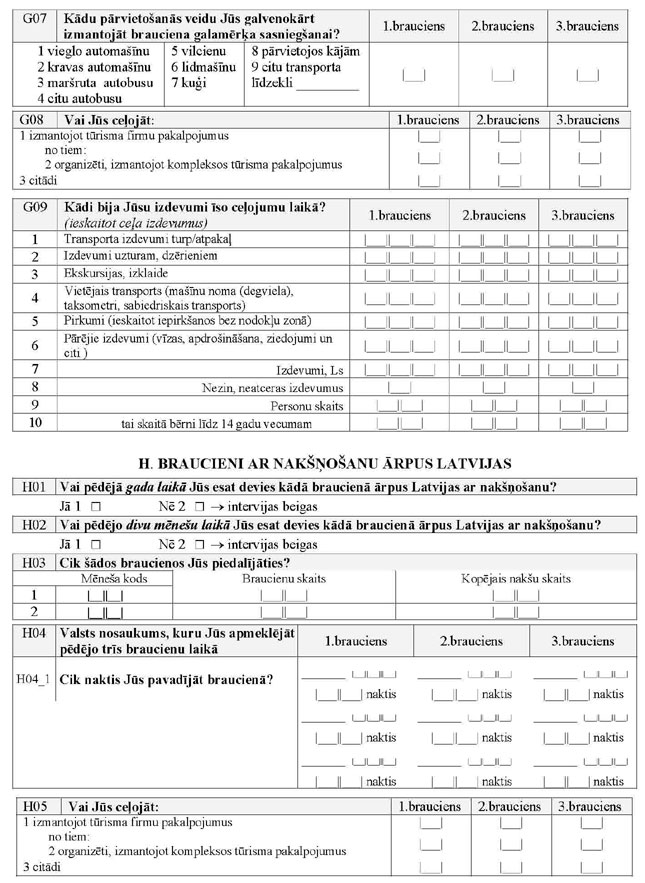

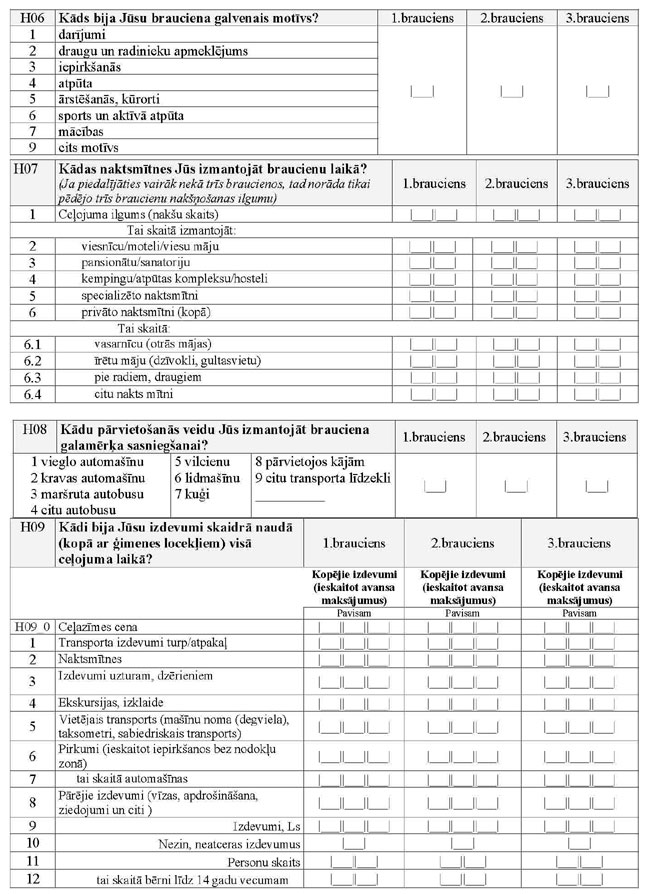

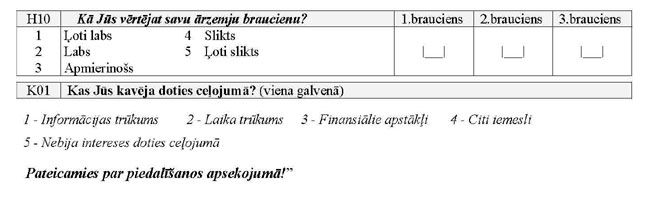

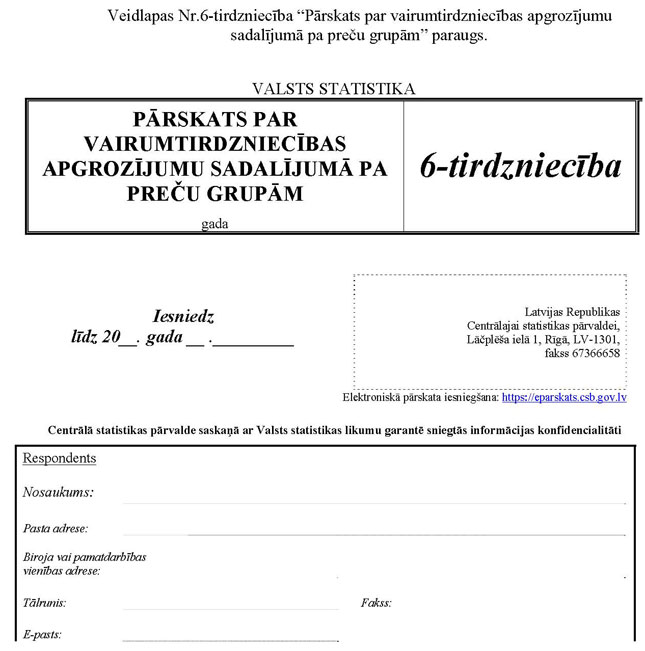

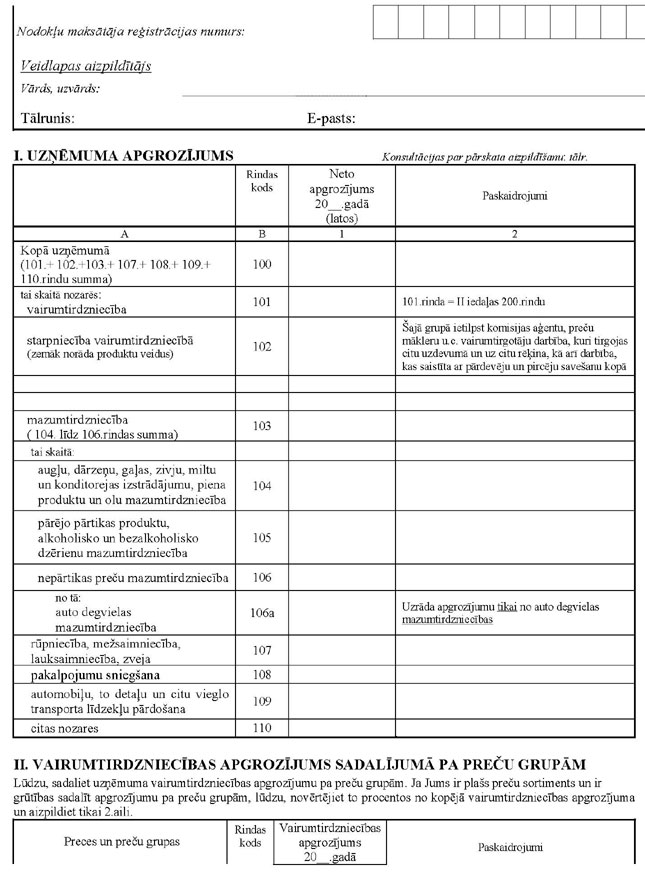

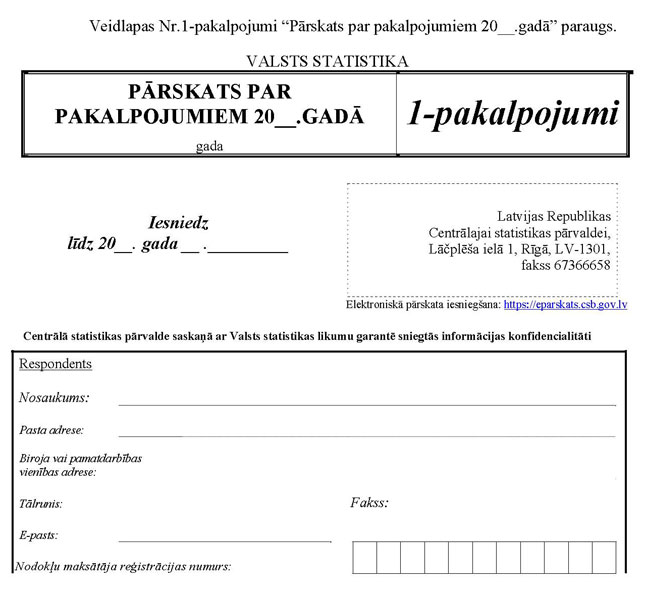

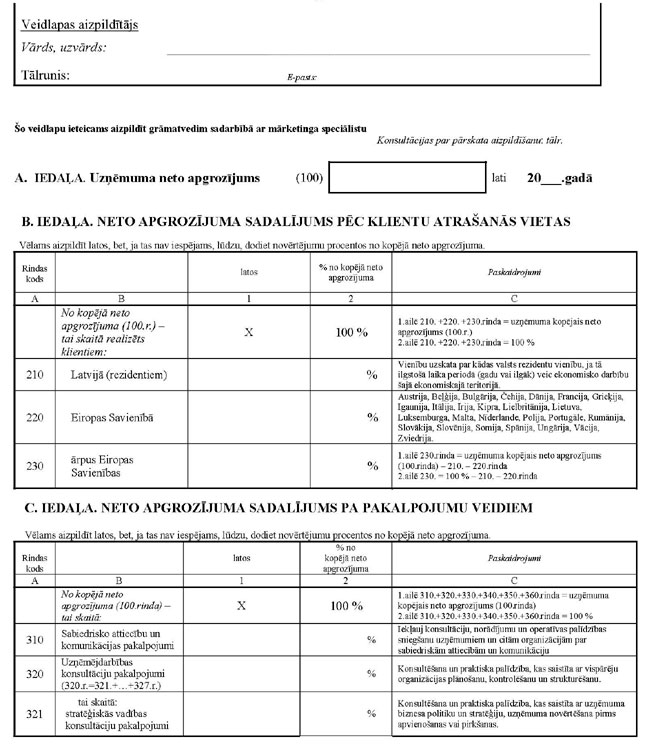

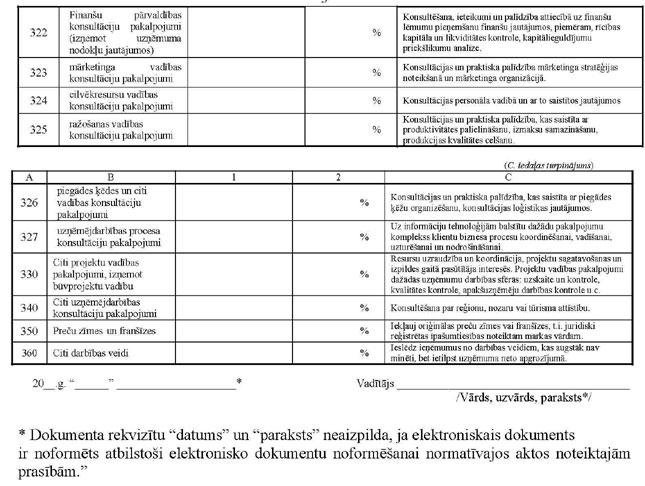

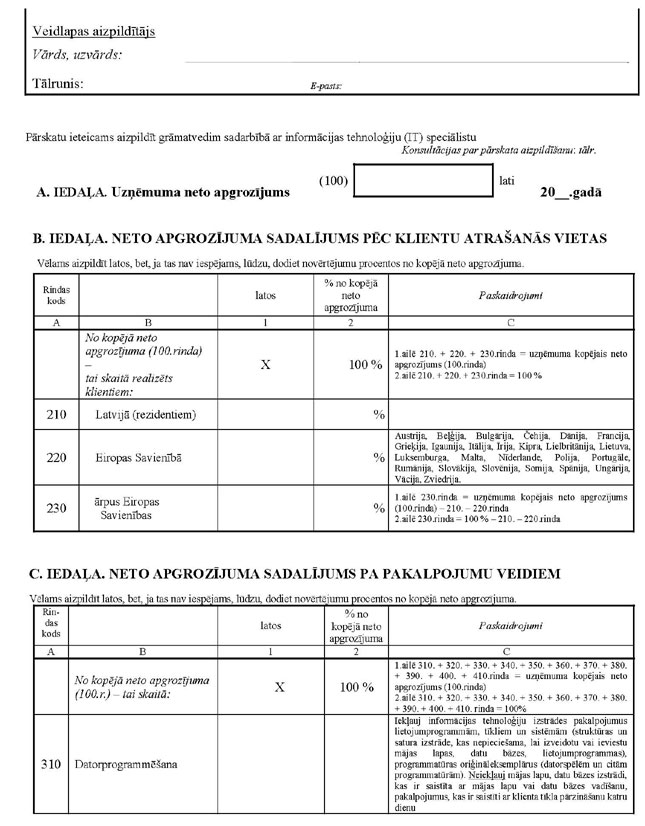

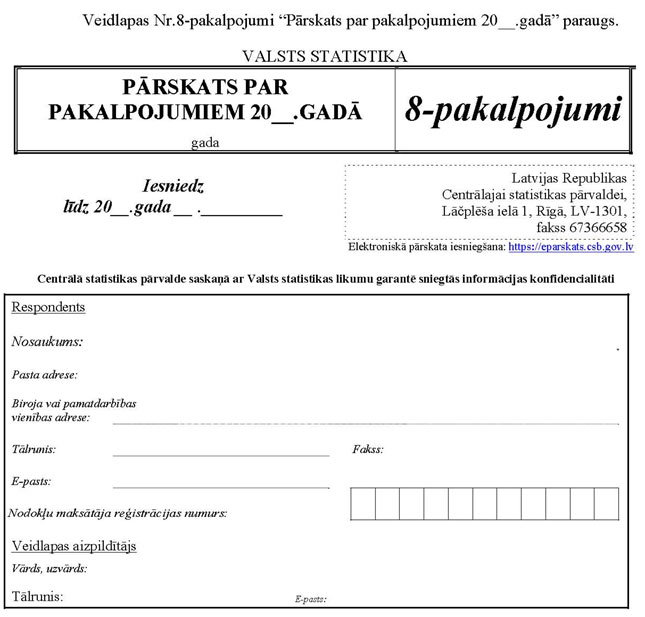

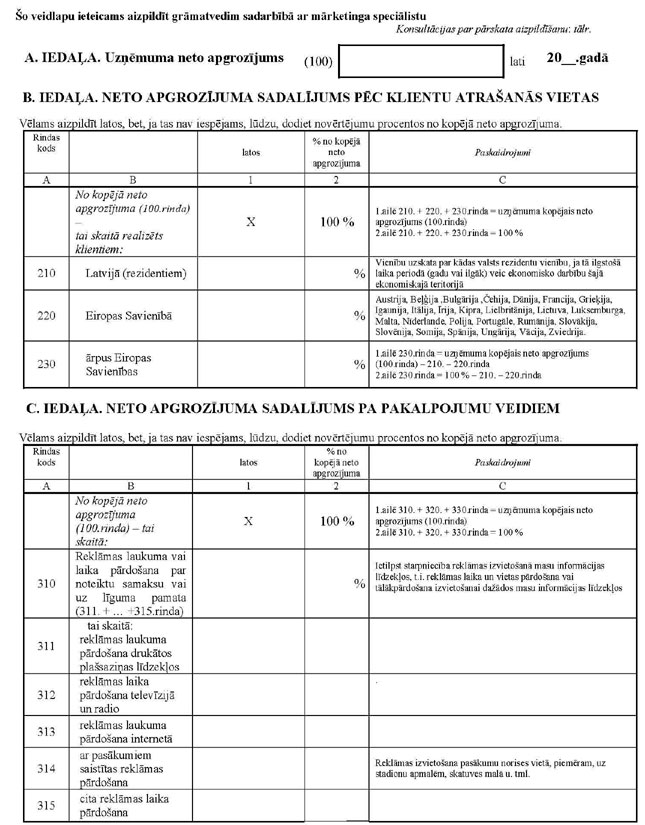

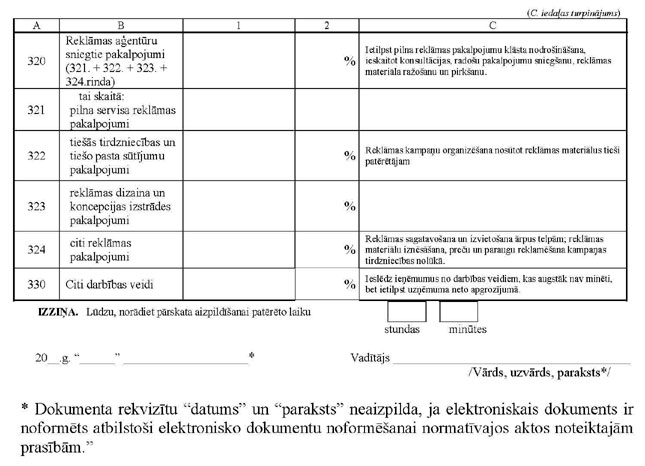

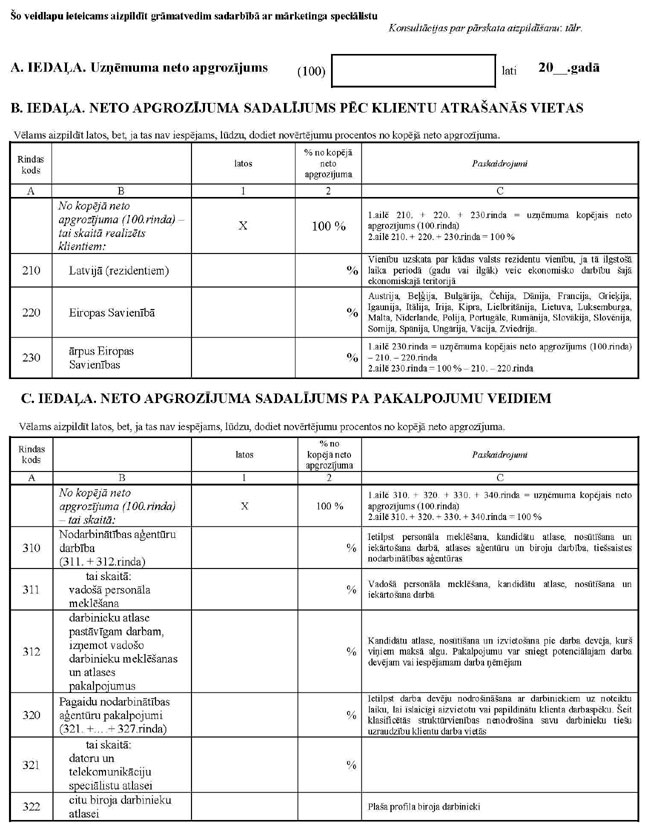

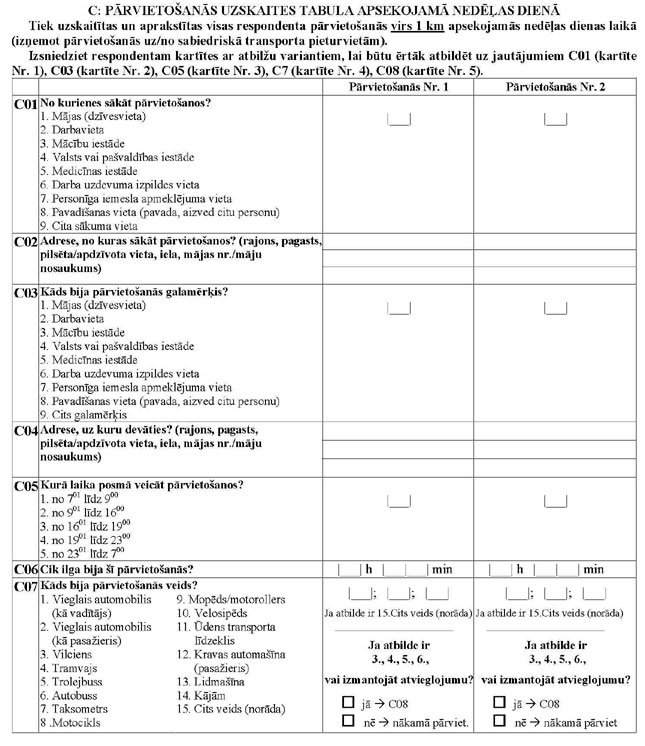

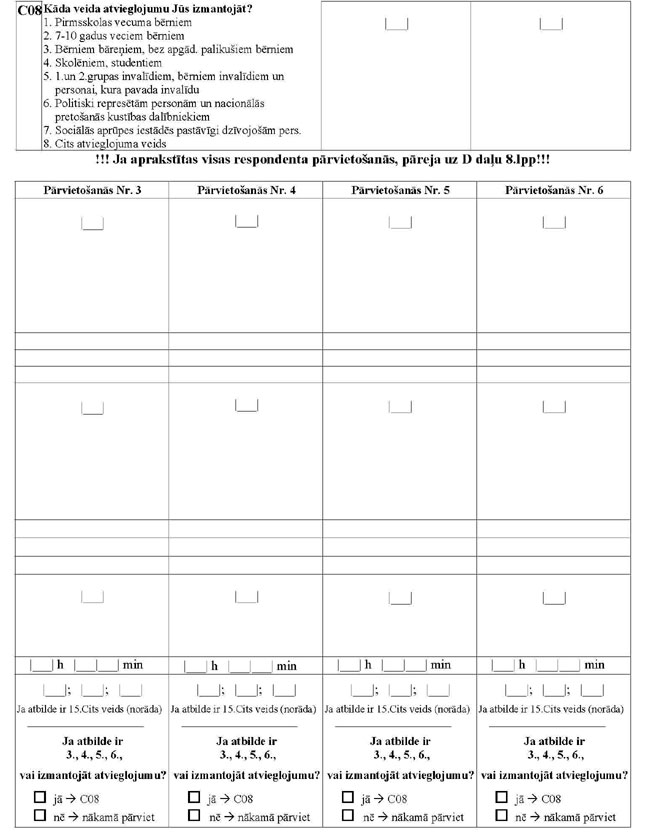

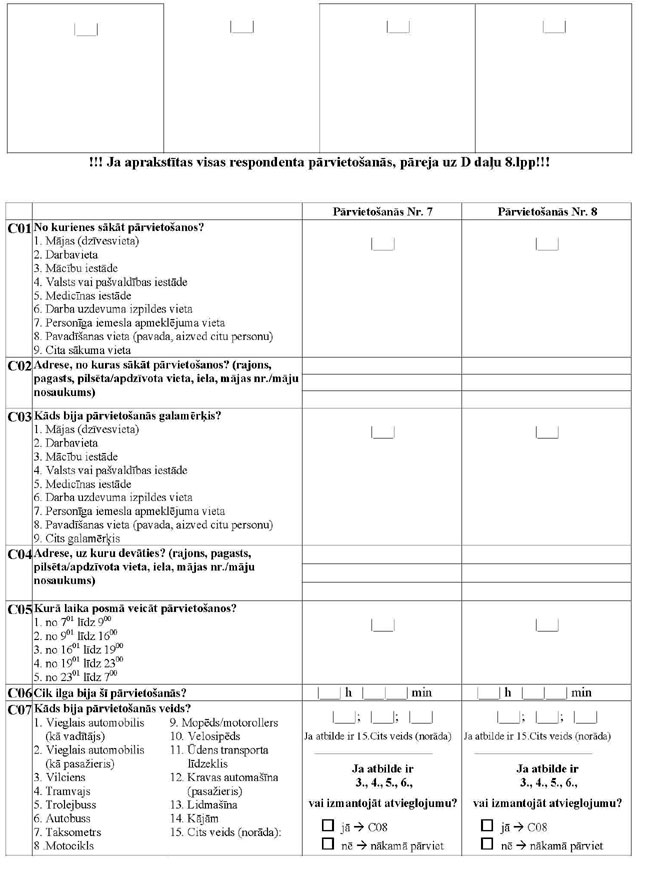

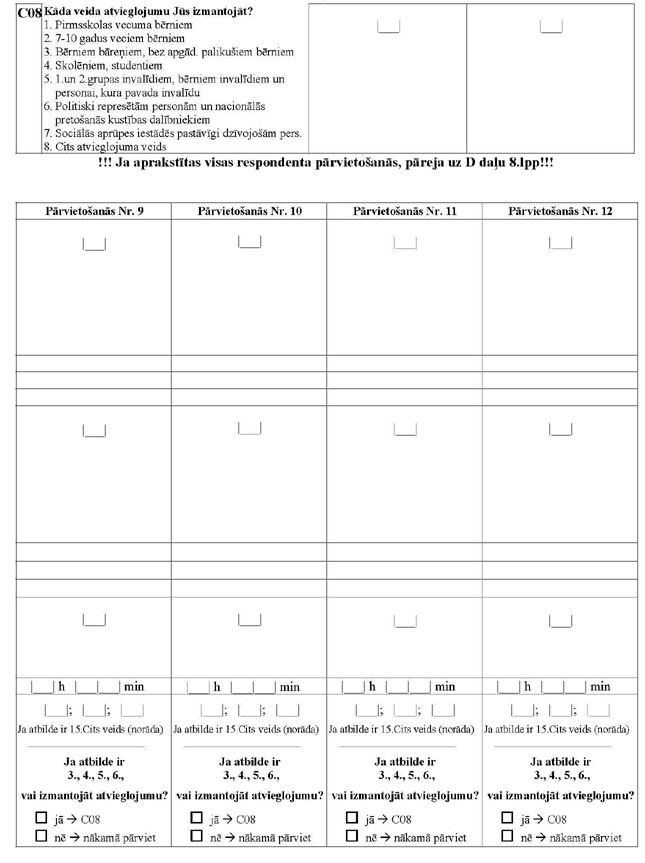

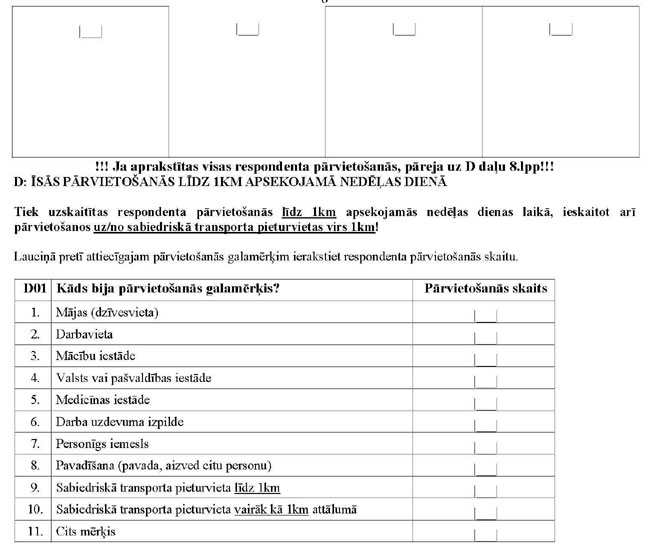

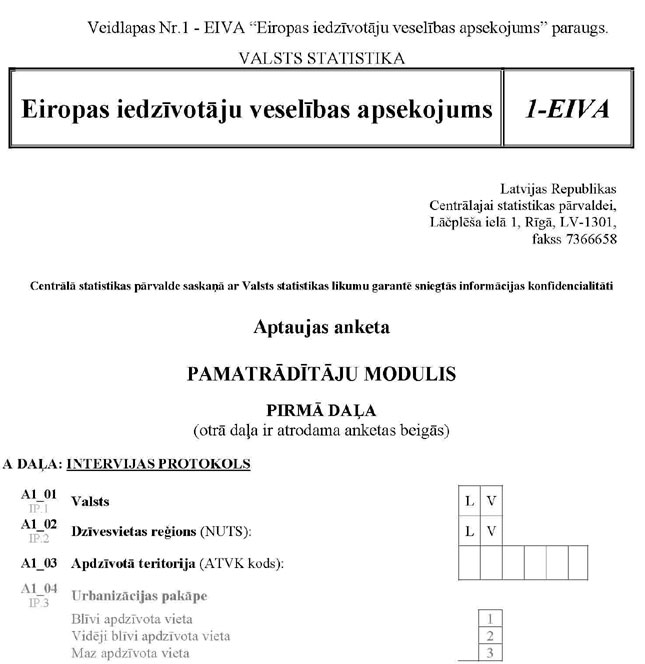

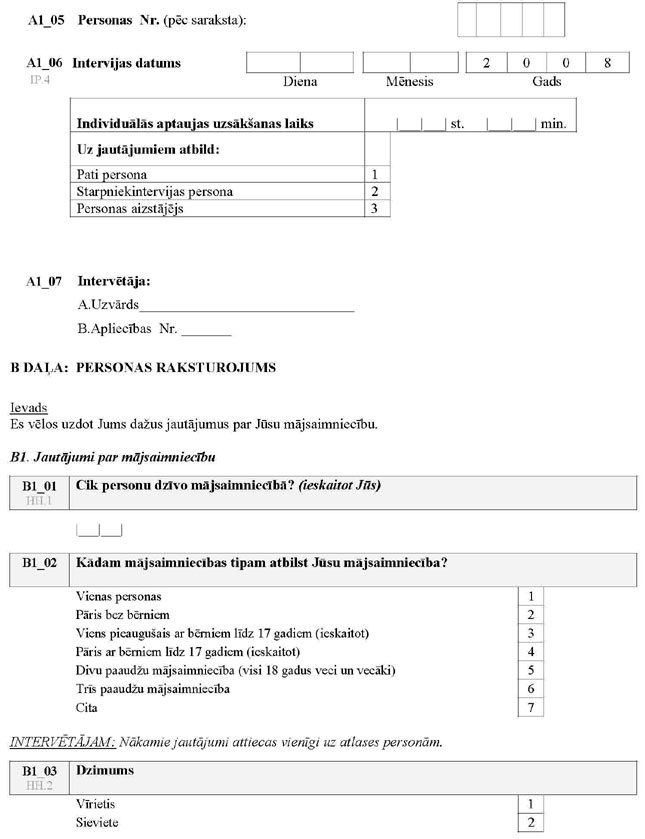

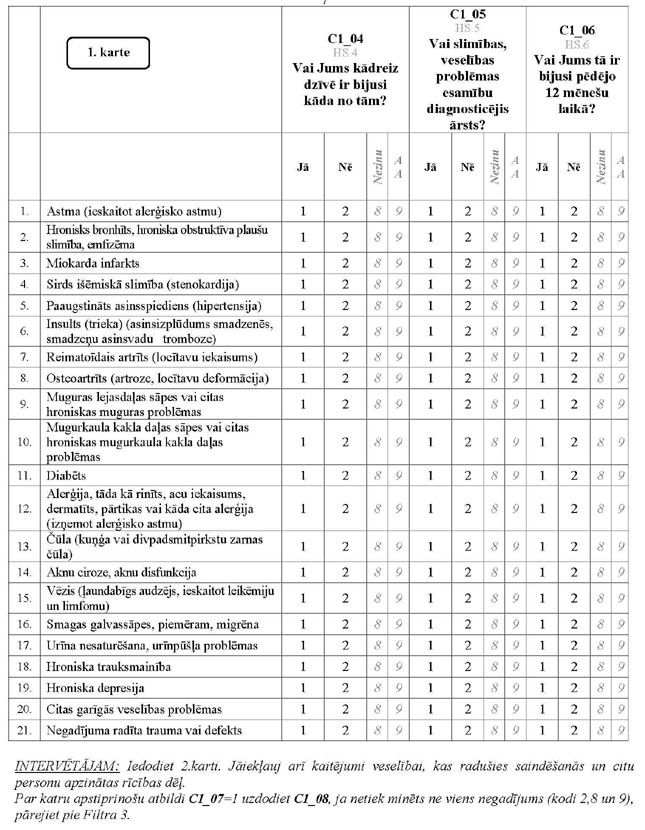

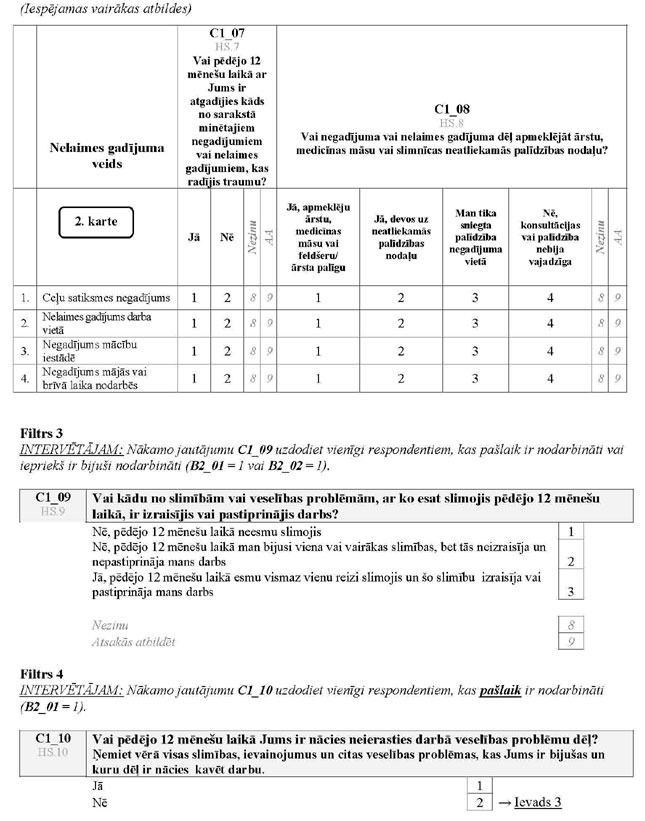

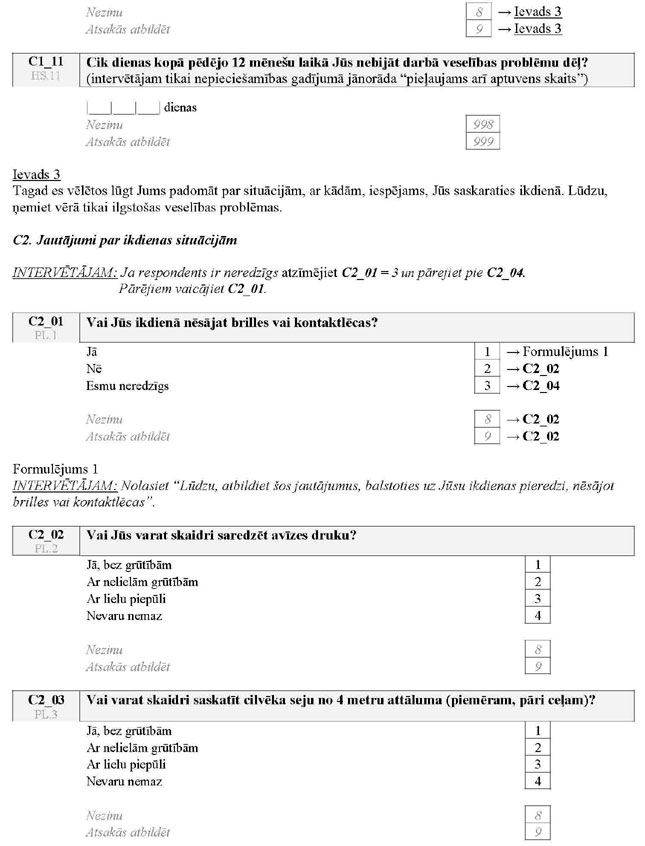

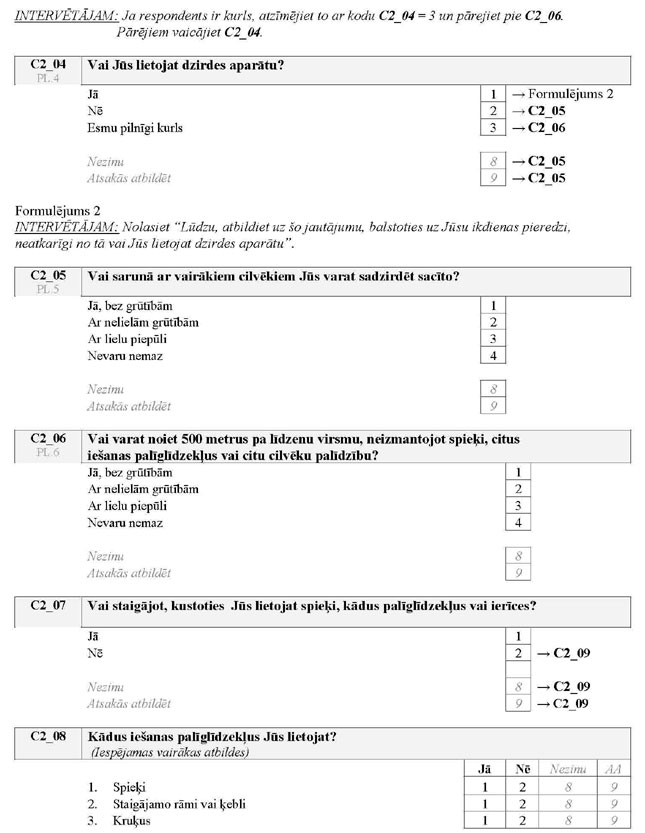

Ekonomikas ministrijas iesniegtajā redakcijā 8.pielikums Ministru kabineta 2009.gada 17.februāra noteikumiem Nr.141 "32.pielikums Ministru kabineta 2006.gada 6.novembra noteikumiem Nr.922