Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Attēlotā redakcija

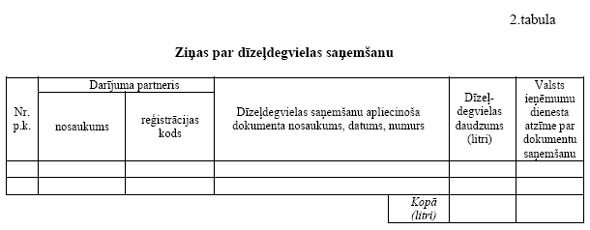

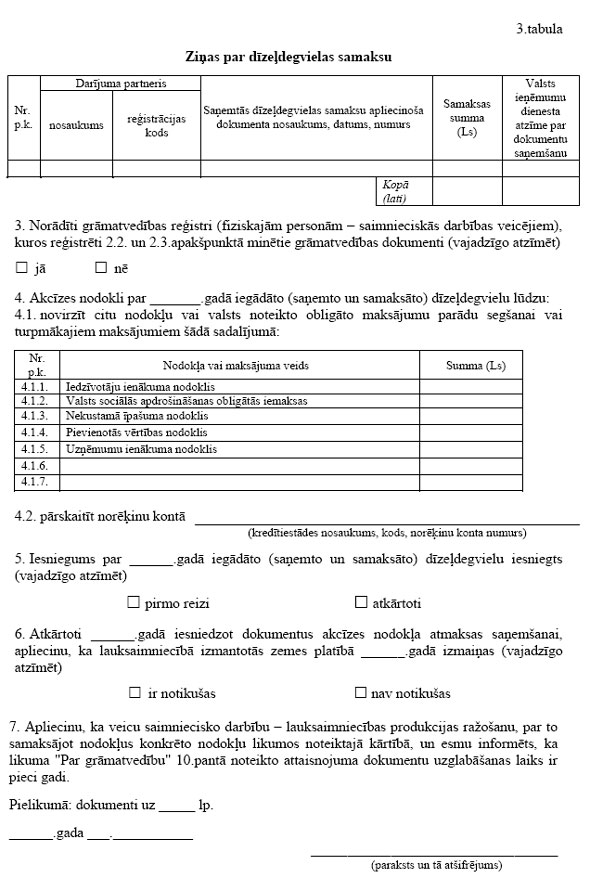

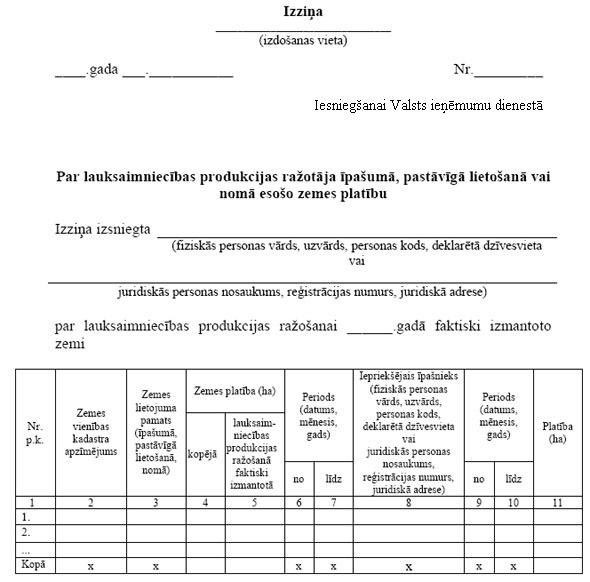

Tiesību akts ir zaudējis spēku.

Ministru kabineta noteikumi Nr.528

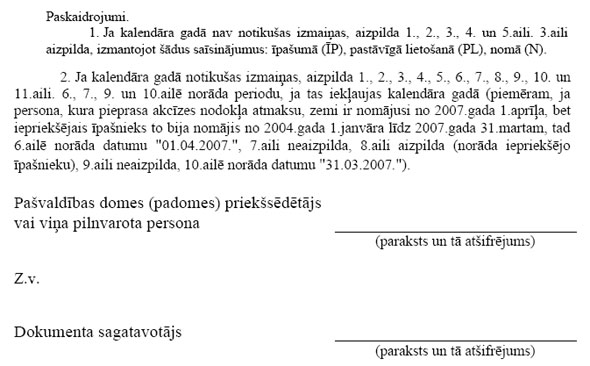

Rīgā 2007.gada 7.augustā (prot. Nr.44 10.§) Kārtība, kādā lauksaimniecības produkcijas ražotājiem atmaksā akcīzes nodokli par dīzeļdegvielu (gāzeļļu) un dīzeļdegvielu (gāzeļļu), kurai ir pievienota rapšu sēklu eļļa vai no rapšu sēklu eļļas iegūta biodīzeļdegviela

Izdoti saskaņā ar likuma "Par akcīzes nodokli" 18.panta sesto daļu

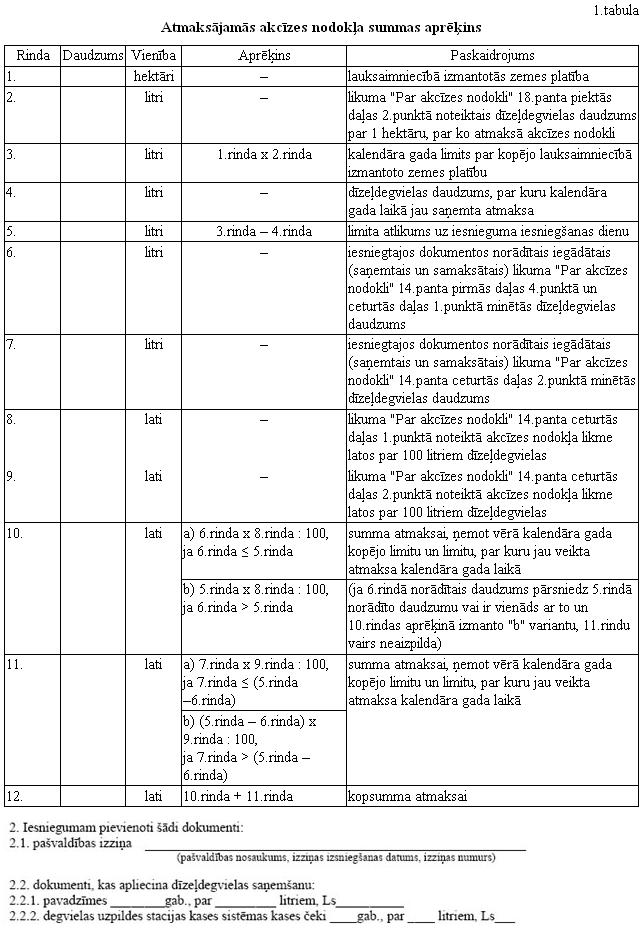

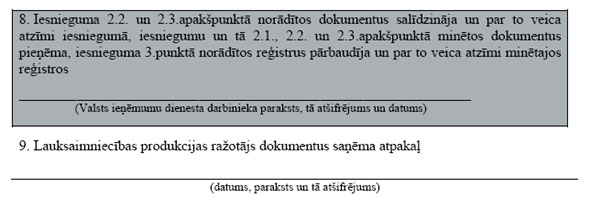

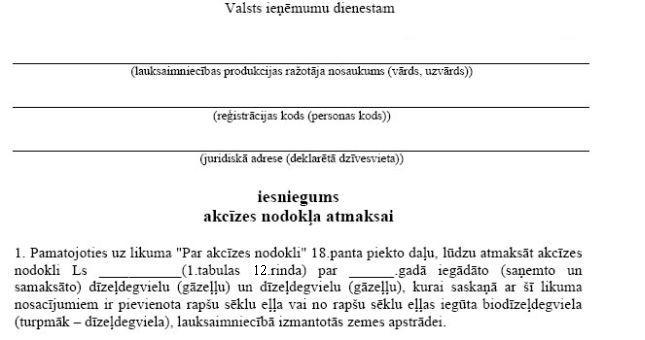

1. Noteikumi nosaka kārtību, kādā lauksaimniecības produkcijas ražotājiem atmaksā akcīzes nodokli (turpmāk - nodoklis) par dīzeļdegvielu (gāzeļļu) un dīzeļdegvielu (gāzeļļu), kurai saskaņā ar likuma "Par akcīzes nodokli" (turpmāk - likums) nosacījumiem ir pievienota rapšu sēklu eļļa vai no rapšu sēklu eļļas iegūta biodīzeļdegviela (turpmāk - dīzeļdegviela), kā arī iesniedzamos dokumentus, dokumentu iesniegšanas termiņus un iestādes, kuras pārbauda lauksaimniecībā izmantotās zemes, un nodokļa atmaksāšanas termiņus. 2. Nodokli atmaksā par dīzeļdegvielu lauksaimniecībā izmantotās zemes (arī kultivētu ganību un pļavu) apstrādei saskaņā ar likumā noteiktajām likmēm attiecīgajam laikposmam, kurā dīzeļdegviela iegādāta. Dīzeļdegvielu uzskata par iegādātu, ja tā ir saņemta un par to ir veikta samaksa. 3. Nodokli atmaksā lauksaimniecības produkcijas ražotājam: 3.1. kuram īpašumā vai pastāvīgā lietošanā ir piešķirta zeme, par kuras izmantošanu nav noslēgts nomas līgums; 3.2. kurš zemi nomā saskaņā ar attiecīgu līgumu. 4. Lai saņemtu nodokļa atmaksu, lauksaimniecības produkcijas ražotājs iesniedz Valsts ieņēmumu dienestā: 4.1. iesniegumu (1.pielikums); 4.2. dokumentus, kas noformēti atbilstoši grāmatvedību reglamentējošajos normatīvajos aktos noteiktajām prasībām un apliecina dīzeļdegvielas saņemšanu un samaksu, izmantojot likumā noteiktos norēķinu veidus; 4.3. pašvaldības izziņu par attiecīgajā kalendāra gadā lauksaimniecības produkcijas ražotāja īpašumā, pastāvīgā lietošanā vai nomā esošo zemes platību, kas faktiski tiek izmantota lauksaimniecības produkcijas ražošanai. Izziņā norāda informāciju saskaņā ar šo noteikumu 2.pielikumu. (Grozīts ar MK 22.12.2009. noteikumiem Nr.1568) 5. Ja lauksaimniecības produkcijas ražotāja īpašumā, pastāvīgā lietošanā vai nomā esošās lauksaimniecībā izmantotās zemes platība nav mainījusies, tad, iesniedzot atkārtoti kalendāra gada laikā dokumentus nodokļa atmaksas saņemšanai, lauksaimniecības produkcijas ražotājs šo noteikumu 4.1.apakšpunktā minētajā iesniegumā apliecina, ka izmaiņas lauksaimniecībā izmantotās zemes platībā nav notikušas, un šo noteikumu 4.3.apakšpunktā minēto izziņu neiesniedz. 6. Ja kalendāra gada laikā, par kuru pieprasa nodokļa atmaksu, ir mainījusies lauksaimniecības produkcijas ražotāja īpašumā, pastāvīgā lietošanā vai nomā esošās lauksaimniecībā izmantotās zemes platība, tad, iesniedzot dokumentus nodokļa atmaksai, lauksaimniecības produkcijas ražotājs pievieno precizētu (jaunu) šo noteikumu 4.3.apakšpunktā minēto izziņu. 7. Lauksaimniecības produkcijas ražotājs - fiziskā persona, iesniedzot šo noteikumu 4.punktā minētos dokumentus, uzrāda arī grāmatvedības reģistrus, kuros norādīti visi ieņēmumi un izdevumi, kas gūti vai izdarīti, ražojot lauksaimniecības produkciju laikposmā, par kuru tiek pieprasīta nodokļa atmaksa. 8. Šo noteikumu 4.punktā minētie dokumenti iesniedzami kalendāra gadā ne biežāk kā reizi mēnesī un ne vēlāk kā līdz nākamā kalendāra gada 15.janvārim. 9. Lauksaimniecības produkcijas ražotājs nodokļa atmaksu var saņemt par to kalendāra gadā saņemto dīzeļdegvielu, par kuru veikta samaksa iepriekšējā vai attiecīgajā kalendāra gadā, bet ne vēlāk kā līdz nākamā kalendāra gada 15.janvārim. (Grozīts ar MK 22.12.2009. noteikumiem Nr.1568) 10. Nodokli atmaksā, ja dīzeļdegviela ir iegādāta no komersantiem, kuriem ir atbilstoša speciālā atļauja (licence) darbībai ar naftas produktiem. 11. Valsts ieņēmumu dienests pārbauda šo noteikumu 4. un 7.punktā minētos dokumentus un lauksaimniecības produkcijas ražotāja atbilstību likuma nosacījumiem un 30 dienu laikā pēc dokumentu iesniegšanas atmaksā nodokli par kārtējā gadā iegādāto dīzeļdegvielu atbilstoši likumā noteiktajai normai. (Grozīts ar MK 22.12.2009. noteikumiem Nr.1568) 12. Ja lauksaimniecības produkcijas ražotājs par saņemto dīzeļdegvielu nav samaksājis pilnībā, Valsts ieņēmumu dienests atmaksājamo nodokli aprēķina par to saņemtās dīzeļdegvielas daudzuma daļu, par kuru ir samaksāts. (Grozīts ar MK 22.12.2009. noteikumiem Nr.1568) 13. Dokumentus, kas apliecina dīzeļdegvielas iegādi, Valsts ieņēmumu dienests pēc to pārbaudes atdod iesniedzējam. (Grozīts ar MK 22.12.2009. noteikumiem Nr.1568) 14. Lauksaimniecības produkcijas ražotājs informē pašvaldības un Valsts ieņēmumu dienestu par izmaiņām tā īpašumā, pastāvīgā lietošanā vai nomā esošās lauksaimniecībā izmantotās zemes platībā. Ja lauksaimniecības produkcijas ražotāja īpašumā, pastāvīgā lietošanā vai nomā esošā lauksaimniecībā izmantotās zemes platība ir samazinājusies, bet lauksaimniecības produkcijas ražotājs nav iesniedzis Valsts ieņēmumu dienestā precizētu šo noteikumu 4.3.apakšpunktā minēto izziņu un ir nepamatoti saņēmis nodokļa atmaksu, lauksaimniecības produkcijas ražotājs saņemto nodokļa summu atmaksā Valsts ieņēmumu dienestam šo noteikumu 18.punktā minētajā kārtībā. (Grozīts ar MK 22.12.2009. noteikumiem Nr.1568) 15. Lauku atbalsta dienests pēc vienošanās ar Valsts ieņēmumu dienestu izlases veidā pārbauda pagasta teritorijā esošās zemes, par kurām pieprasīta nodokļa atmaksa, kā arī pēc Valsts ieņēmumu dienesta pieprasījuma pārbauda konkrētā lauksaimniecības produkcijas ražotāja zemi un informē Valsts ieņēmumu dienestu un pašvaldību par lauksaimniecībā izmantotās zemes platībām. 16. Valsts ieņēmumu dienests neatmaksā nodokli, ja netiek izpildītas likumā vai šajos noteikumos noteiktās prasības. (Grozīts ar MK 22.12.2009. noteikumiem Nr.1568) 17. Ja par zemes īpašnieku, pastāvīgo lietotāju vai nomnieku ir kļuvis cits lauksaimniecības produkcijas ražotājs, nodokli atmaksā atbilstoši likumā noteiktai normai, ņemot vērā summu, kāda ir atmaksāta iepriekšējam lauksaimniecības produkcijas ražotājam, kura īpašumā, pastāvīgā lietošanā vai nomā ir bijusi zeme. Kopējā atmaksājamā summa par konkrēto zemes platību nedrīkst pārsniegt likumā noteikto normu. 18. Ja tiek konstatēts, ka lauksaimniecības produkcijas ražotājam atmaksātā nodokļa summa ir nepamatota vai pārsniegusi likumā noteikto normu, attiecīgais lauksaimniecības produkcijas ražotājs pārmaksāto summu atmaksā Valsts ieņēmumu dienestam mēneša laikā pēc attiecīga paziņojuma saņemšanas. Ja tiek konstatēts, ka attiecīgais lauksaimniecības produkcijas ražotājs pārmaksāto summu noteiktajā termiņā nav atmaksājis, attiecīgo summu piedzen nodokļu administrēšanas jomu regulējošajos normatīvajos aktos noteiktajā kārtībā. 19. Atzīt par spēku zaudējušiem Ministru kabineta 2004.gada 6.aprīļa noteikumus Nr.247 "Kārtība, kādā lauksaimniecības produkcijas ražotājiem atmaksājams akcīzes nodoklis par dīzeļdegvielu (gāzeļļu)" (Latvijas Vēstnesis, 2004, 60.nr.; 2005, 164.nr.; 2006, 201.nr.). Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš 1. pielikums

Ministru kabineta 2007.gada 7.augusta noteikumiem Nr.528 (Pielikums grozīts ar MK 22.12.2009. noteikumiem Nr.1568)

Finanšu ministrs O.Spurdziņš

2. pielikums

Ministru kabineta 2007.gada 7.augusta noteikumiem Nr.528 (Pielikums grozīts ar MK 22.12.2009. noteikumiem Nr.1568)

Finanšu ministrs O.Spurdziņš

|

Tiesību akta pase

Nosaukums: Kārtība, kādā lauksaimniecības produkcijas ražotājiem atmaksā akcīzes nodokli par dīzeļdegvielu ..

Statuss:

Zaudējis spēku

Satura rādītājs

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|