Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2007. gada 26. jūnija noteikumus Nr. 437 "Kārtība, kādā atbrīvo no dabas resursu nodokļa samaksas par videi kaitīgām precēm". Ministru kabineta noteikumi Nr.404 Rīgā 2006.gada 16.maijā (prot. Nr.27 41.§) Noteikumi par kārtību, kādā atbrīvo no dabas resursu nodokļa samaksas par videi kaitīgām precēm Izdoti saskaņā ar Dabas resursu nodokļa likuma 9.panta otro daļu 1. Noteikumi nosaka: 1.1. kārtību, kādā videi kaitīgu preču atkritumu apsaimniekotājs iesniedz Vides ministrijā vai tās padotībā esošā iestādē dokumentus, kas apliecina videi kaitīgu preču atkritumu apsaimniekošanas sistēmas piemērošanu un apsaimniekotāja līgumpartneru piedalīšanos šādas sistēmas darbībā; 1.2. kārtību, kādā dabas resursu nodokļa maksātājs (turpmāk - nodokļa maksātājs) iesniedz Vides ministrijā vai tās padotībā esošā iestādē dokumentus, kas apliecina nodokļu maksātāja izveidotās videi kaitīgu preču atkritumu apsaimniekošanas sistēmas piemērošanu; 1.3. prasības videi kaitīgu preču atkritumu apsaimniekošanas sistēmu izveidei un piemērošanai, kā arī prasības videi kaitīgu preču atkritumu apsaimniekotājiem, kuru līgumpartneri nemaksā nodokli par videi kaitīgām precēm; 1.4. kārtību, kādā videi kaitīgu preču atkritumu apsaimniekotājs, kura līgumpartneri nemaksā nodokli par videi kaitīgām precēm, iesniedz auditētu pārskatu par videi kaitīgu preču atkritumu apsaimniekošanu, aprēķināto nodokli, pārskata veidlapu un tajā iekļaujamo informāciju; 1.5. kārtību, kādā nodokļa maksātājs, kas pats izveidojis un piemēro videi kaitīgu preču atkritumu apsaimniekošanas sistēmu, un nemaksā nodokli, iesniedz pārskatu par videi kaitīgu preču atkritumu apsaimniekošanu, aprēķināto nodokli, pārskata veidlapu un tajā iekļaujamo informāciju; 1.6. videi kaitīgu preču atkritumu reģenerācijas apjomu noteikšanas kārtību videi kaitīgu preču atkritumu apsaimniekošanas sistēmu ietvaros, ja šo preču atkritumu reģenerācijas apjomi nav noteikti citos normatīvajos aktos. 2. Videi kaitīgu preču atkritumu apsaimniekotājam (turpmāk - apsaimniekotājs) videi kaitīgu preču atkritumu apsaimniekošanas sistēmas ietvaros jānodrošina: 2.1. videi kaitīgu preču atkritumu reģenerācija (tai skaitā pieņemšana, savākšana, apstrāde, pārstrāde, izvešana apstrādei vai pārstrādei) atbilstoši vides normatīvajos aktos noteiktajām prasībām; 2.2. videi kaitīgu preču atkritumu pieņemšana vai savākšana, visu rajonu pašvaldību teritorijās izveidojot videi kaitīgu preču atkritumu pieņemšanas punktus un (vai) nodrošinot videi kaitīgu preču atkritumu pieņemšanu šo preču tirdzniecības vietās; 2.3. pasākumi sabiedrības informēšanai un iesaistīšanai videi kaitīgu preču atkritumu apsaimniekošanā. 3. Lai saņemtu atbrīvojumu no nodokļa samaksas, nodokļa maksātājam, kurš pats izveidojis un piemēro videi kaitīgu preču atkritumu apsaimniekošanas sistēmu, ja viņš izmanto no citām valstīm ievestas videi kaitīgas preces savas saimnieciskās darbības nodrošināšanai un nerealizē tās, videi kaitīgu preču atkritumu apsaimniekošanas sistēmas ietvaros jānodrošina tikai šo noteikumu 2.1.apakšpunktā minēto prasību izpilde. 4. Videi kaitīgu preču atkritumu apsaimniekošanas sistēmas izveides un īstenošanas plāns (turpmāk - apsaimniekošanas plāns) nosaka pasākumu kompleksu, paredzot, ka nodokļa maksātāja realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto videi kaitīgu preču atkritumus pieņem vai savāc, apstrādā vai pārstrādā atbilstoši vides normatīvo aktu prasībām. 5. Apsaimniekošanas plānā iekļauj šādu informāciju: 5.1. to videi kaitīgu preču veidi un apjomi, kuras plānots realizēt vai ievest savas saimnieciskās darbības nodrošināšanai no citām valstīm; 5.2. to videi kaitīgu preču atkritumu veidi un apjomi (tabulas veidā), kuras atbilstoši vides normatīvo aktu prasībām plānots pieņemt, savākt un reģenerēt; 5.3. apraksts par esošo un plānoto videi kaitīgu preču atkritumu pieņemšanas vai savākšanas organizēšanas sistēmu, visu rajonu pašvaldību teritorijās izveidojot attiecīgu preču atkritumu pieņemšanas vai savākšanas punktus un (vai) nodrošinot videi kaitīgu preču atkritumu pieņemšanu šo preču tirdzniecības vietās. Aprakstā norāda pieņemšanas vai savākšanas vietu adreses un katrā no tām pieņemamo atkritumu veidus, kā arī videi kaitīgu preču tirdzniecības vietu adreses, kurās tiks nodrošināta šo preču atkritumu pieņemšana, un katrā no tām pieņemamo atkritumu veidus; 5.4. pasākumu plāns sabiedrības informēšanai un iesaistīšanai videi kaitīgu preču atkritumu apsaimniekošanā; 5.5. pārskats par līgumiem, kuri noslēgti un kurus plānots noslēgt ar videi kaitīgu preču atkritumu apstrādes vai pārstrādes uzņēmumiem. 6. Nodokļa maksātājs, kurš pats izveidojis un piemēro videi kaitīgu preču atkritumu apsaimniekošanas sistēmu, lai saņemtu atbrīvojumu no nodokļa samaksas par videi kaitīgām precēm, iesniedz Vides ministrijā (turpmāk - ministrija): 6.1. iesniegumu par nodokļa atbrīvojuma piemērošanu. Iesniegumā norāda nodokļa maksātāja firmu, reģistrācijas numuru Uzņēmumu reģistrā un juridisko adresi; 6.2. apsaimniekošanas plānu turpmākajiem trijiem gadiem. Plānu paraksta un apzīmogo paraksttiesīga persona vai pilnvarota persona; 6.3. sarakstu, kurā norādīti līgumi ar komersantiem, kuri veic videi kaitīgu preču atkritumu reģenerāciju vai izvešanu reģenerācijai no Latvijas Republikas teritorijas (izņemot šo atkritumu pieņemšanu un savākšanu) un kuri saņēmuši attiecīgu vides normatīvajos aktos noteiktu atļauju, kā arī, ja komersanti veiks reģenerāciju citās valstīs, to kravas pavadzīmju kopijas, kuras ir parakstījušas vai apzīmogojušas attiecīgās valsts kompetentās iestādes atbilstoši Eiropas Padomes Regulai Nr. 259/93 par atkritumu pārrobežu pārvadājumiem vai Bāzeles konvencijai, ja atkritumi tiek izvesti reģenerācijai ārpus Eiropas Savienības. Nodokļa maksātājam ir pienākums uzrādīt dokumentu oriģinālus valsts iestāžu darbiniekiem pēc to pieprasījuma; 6.4. apsaimniekošanas plāna īstenošanas finanšu plānu. 7. Lai nodokļa maksātājs, kurš noslēdzis ar apsaimniekotāju līgumu par videi kaitīgu preču atkritumu apsaimniekošanas sistēmas piemērošanu, saņemtu atbrīvojumu no nodokļa samaksas par videi kaitīgām precēm, apsaimniekotājs iesniedz ministrijā: 7.1. iesniegumu par nodokļa atbrīvojuma piemērošanu. Iesniegumā norāda apsaimniekotāja firmu, reģistrācijas numuru Uzņēmumu reģistrā un juridisko adresi; 7.2. apsaimniekošanas plānu turpmākajiem trijiem gadiem. Plānu paraksta un apzīmogo paraksttiesīga persona vai pilnvarota persona; 7.3. sarakstu, kurā norādīti līgumi ar komersantiem, kuri veic videi kaitīgu preču atkritumu reģenerāciju vai izvešanu reģenerācijai no Latvijas Republikas teritorijas (izņemot šo atkritumu pieņemšanu un savākšanu) un kuri saņēmuši attiecīgu vides normatīvajos aktos noteiktu atļauju, kā arī, ja komersanti veiks reģenerāciju citās valstīs, to kravas pavadzīmju kopijas, kuras ir parakstījušas vai apzīmogojušas attiecīgās valsts kompetentās iestādes atbilstoši Eiropas Padomes Regulai Nr. 259/93 par atkritumu pārrobežu pārvadājumiem vai Bāzeles konvencijai, ja atkritumi tiek izvesti reģenerācijai ārpus Eiropas Savienības. Apsaimniekotājam ir pienākums uzrādīt līgumu oriģinālus valsts iestāžu darbiniekiem pēc pieprasījuma; 7.4. to nodokļa maksātāju sarakstu, kuri noslēguši ar attiecīgo apsaimniekotāju līgumu par videi kaitīgu preču atkritumu apsaimniekošanas sistēmas piemērošanu un apsaimniekotāja līgumpartneru piedalīšanos šīs sistēmas darbībā. Sarakstā norāda katra nodokļa maksātāja firmu, reģistrācijas numuru Uzņēmumu reģistrā un juridisko adresi; 7.5. apsaimniekošanas plāna īstenošanas finanšu plānu; 7.6. apliecinājumu par statūtkapitāla un rezervju lielumu aprēķinātā dabas resursu nodokļa apjomā vienam mēnesim vai bankas izsniegtu apliecinošu dokumentu par pieejamiem kredītlīdzekļiem apsaimniekošanas plāna īstenošanas finansiālai nodrošināšanai, vai apliecinājumu par parakstītā pamatkapitāla apmaksu pilnā apjomā un īpašnieku (daļu īpašnieku vai akcionāru) apliecinājumu par gatavību investēt nepieciešamos līdzekļus apsaimniekošanas plāna īstenošanai videi kaitīgu preču atkritumu pārstrādes normatīvu ievērošanai nepieciešamajā apjomā. 8. Vides ministrs mēneša laikā pēc šo noteikumu 6. vai 7.punktā minēto dokumentu saņemšanas pieņem lēmumu par līguma noslēgšanu par videi kaitīgu preču atkritumu apsaimniekošanas sistēmas piemērošanu (turpmāk - apsaimniekošanas līgums) un atbrīvojuma no nodokļa samaksas par videi kaitīgām precēm (turpmāk - atbrīvojums) piemērošanu. 9. Ja pēc dokumentu saņemšanas tiek konstatēts, ka tie ir nepilnīgi, ministrija par to informē nodokļa maksātāju vai apsaimniekotāju, kurš iesniedzis dokumentus. Ja trūkstošā informācija divu nedēļu laikā netiek iesniegta ministrijā, vides ministrs pieņem lēmumu atteikt apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu. 10. Lēmumā par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu norāda, kurām videi kaitīgām precēm piemērojams atbrīvojums, kā arī laikposmu, uz kādu piešķirts atbrīvojums. Apsaimniekošanas līgumu noslēdz un atbrīvojumu piešķir uz laikposmu, kuru savā iesniegumā norādījis nodokļa maksātājs vai apsaimniekotājs, bet ne ilgāk kā uz trim gadiem. 11. Ministrija nedēļas laikā pēc lēmuma pieņemšanas par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu sagatavo un noslēdz ar nodokļa maksātāju vai apsaimniekotāju apsaimniekošanas līgumu. 12. Ja apsaimniekošanas līgumu slēdz ar apsaimniekotāju, apsaimniekošanas līgumam pievieno pielikumu, kurā norāda nodokļa maksātājus, kas noslēguši ar apsaimniekotāju līgumu par videi kaitīgu preču atkritumu apsaimniekošanas sistēmas piemērošanu. 13. Apsaimniekošanas līgums un atbrīvojums stājas spēkā ar nākamā mēneša pirmo datumu pēc attiecīgā apsaimniekošanas līguma parakstīšanas. 14. Ja mainās nodokļa maksātāji, kuri noslēguši ar attiecīgo apsaimniekotāju līgumu par videi kaitīgu preču atkritumu apsaimniekošanas sistēmas piemērošanu, apsaimniekošanas līguma pielikumā izdara attiecīgus labojumus. Apsaimniekošanas līguma pielikumu papildina ar jauniem nodokļa maksātājiem tikai pēc atsevišķa lēmuma pieņemšanas, un izmaiņas apsaimniekošanas līguma pielikumā veic ne biežāk kā reizi mēnesī. Jaunajiem sistēmas līgumpartneriem atbrīvojumu no nodokļa samaksas piemēro ar nākamā mēneša pirmo datumu pēc attiecīgā lēmuma pieņemšanas. 15. Apsaimniekotājam vai nodokļa maksātājam, ja tas ir noslēdzis ar ministriju apsaimniekošanas līgumu, ir pienākums ziņot ministrijai par apsaimniekošanas plānā ietverto saistību izpildes izmaiņām, kas radušās no apsaimniekošanas plāna iesniedzēja neatkarīgu apstākļu dēļ. Ministrija šo noteikumu 8. un 9.punktā minētajā kārtībā pārskata atbrīvojuma piemērošanu un, ja nepieciešams, ministrija un apsaimniekotājs vai nodokļa maksātājs groza noslēgto līgumu. 16. Nodokļa maksātājs, kas pats izveidojis un piemēro videi kaitīgu preču atkritumu apsaimniekošanas sistēmu, un nemaksā nodokli, katru gadu līdz 1.maijam iesniedz ministrijā pārskatu par videi kaitīgu preču atkritumu apsaimniekošanu un aprēķināto nodokli iepriekšējā kalendāra gadā (turpmāk - pārskats) atbilstoši šo noteikumu 1.pielikumam. 17. Apsaimniekotājs, kura līgumpartneri nemaksā nodokli par videi kaitīgām precēm, katru gadu līdz 1.maijam iesniedz ministrijā auditētu pārskatu atbilstoši šo noteikumu 1.pielikumam. Apsaimniekotājs pārskatam pievieno auditora atzinumu par pārskatā norādītās informācijas atbilstību prasībām, kas noteiktas normatīvajos aktos par videi kaitīgu preču uzskaiti un apsaimniekošanu, un to nodokļa maksātāju sarakstu, kuri noslēguši līgumu ar apsaimniekotāju par attiecīgo atkritumu apsaimniekošanas sistēmas piemērošanu. Sarakstā norāda katra nodokļa maksātāja firmu, reģistrācijas numuru Uzņēmumu reģistrā, juridisko adresi un laikposmu, kurā attiecīgajam nodokļa maksātājam bijis noslēgts līgums ar apsaimniekotāju. 18. Pārskatam pievienojama šāda informācija: 18.1. apraksts par videi kaitīgu preču atkritumu pieņemšanas vai savākšanas organizēšanas sistēmu, visu rajonu pašvaldību teritorijās izveidojot attiecīgu preču atkritumu pieņemšanas vai savākšanas punktus (norādot pieņemšanas vai savākšanas punktu adreses un pieņemamo atkritumu veidus) vai nodrošinot videi kaitīgu preču atkritumu pieņemšanu šo preču tirdzniecības vietās (norādot videi kaitīgu preču tirdzniecības vietu adreses, kurās tiks nodrošināta šo preču atkritumu pieņemšana, un pieņemamo atkritumu veidus); 18.2. apraksts par pasākumiem sabiedrības informēšanai un iesaistīšanai videi kaitīgu preču atkritumu apsaimniekošanā; 18.3. videi kaitīgu preču atkritumu pārstrādes uzņēmumu saraksts, kuros veikta šo atkritumu pārstrāde vai reģenerācija; 18.4. nodokļa maksātāju saraksts, kuri noslēguši līgumu ar apsaimniekotāju par attiecīgo atkritumu apsaimniekošanas sistēmas piemērošanu (pievieno apsaimniekotājs). 19. Pārskati tiek ievietoti ministrijas vai tās padotībā esošās iestādes mājas lapā internetā. 20. Videi kaitīgu preču atkritumu reģenerācijas apjomi videi kaitīgu preču atkritumu apsaimniekošanas sistēmu ietvaros noteikti šo noteikumu 2.pielikumā. Ministru prezidents A.Kalvītis Vides ministrs R.Vējonis Redakcijas piebilde: noteikumi stājas spēkā ar 2006.gada 27.maiju.

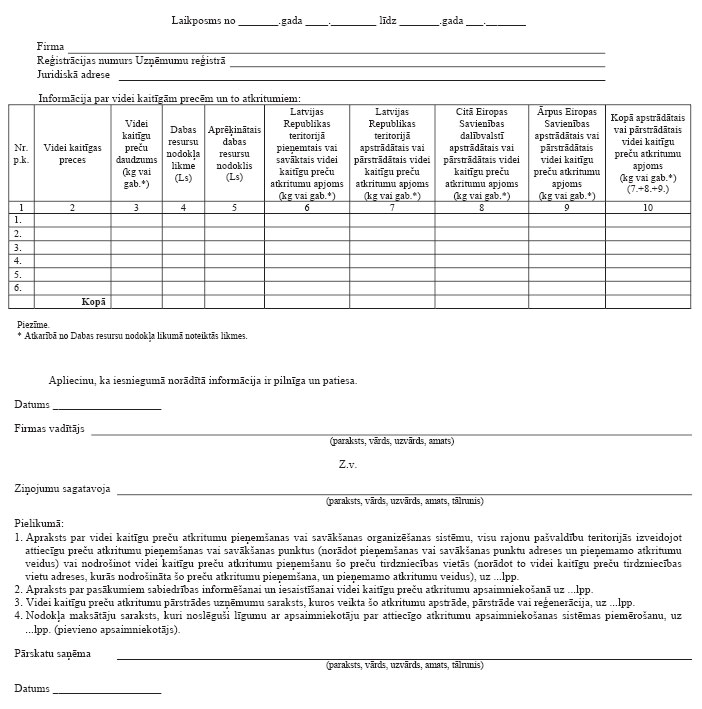

1.pielikums Ministru kabineta 2006.gada 16.maija noteikumiem Nr.404 Pārskats par videi kaitīgu preču atkritumu apsaimniekošanu un aprēķināto dabas resursu nodokli

Vides ministrs R.Vējonis

2.pielikums Ministru kabineta 2006.gada 16.maija noteikumiem Nr.404 Videi kaitīgu preču atkritumu reģenerācijas apjomi (%) un termiņi

Piezīme.

1 Šajā tabulā noteiktie elektrisku un elektronisku iekārtu atkritumu savākšanas un pieņemšanas apjomi ir piemērojami mājsaimniecības elektriskajām un elektroniskajām iekārtām atbilstoši Atkritumu apsaimniekošanas likuma 20.1 panta trešajai daļai. Šajā tabulā noteiktie apstrādes un pārstrādes apjomi attiecas uz visu veidu elektriskajām un elektroniskajām iekārtām. Vides ministrs R.Vējonis

|

Tiesību akta pase

Nosaukums: Noteikumi par kārtību, kādā atbrīvo no dabas resursu nodokļa samaksas par videi kaitīgām precēm

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|