Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

Skatīt Ministru kabineta 2008. gada 25. augusta noteikumus Nr. 692 "Noteikumi par patērētāja kreditēšanas līgumu". Precizēts 10.08.1999., Latvijas Vēstnesis Nr.251/252 (1711/1712) Ministru kabineta noteikumi Nr. 257 Rīgā 1999.gada 13.jūlijā (prot. Nr. 35, 17.§) Noteikumi par patērētāja kreditēšanas līgumuIzdoti saskaņā

ar Patērētāju tiesību aizsardzības I. Vispārīgais jautājums 1. Šie noteikumi nosaka gada procentu likmes aprēķināšanas metodi, patērētāja kreditēšanas līgumā (turpmāk - kreditēšanas līgums) ietveramo informāciju un kopējo kredīta izmaksu taisnīgu samazināšanu. II. Gada procentu likmes aprēķināšana 2. Gada procentu likme ir ekvivalents visu to esošo vai turpmāko saistību (aizdevumu, atmaksu un izmaksu) pašreizējai vērtībai (gada laikā), par kurām ir vienojusies persona, kas nodarbojas ar patērētāja kreditēšanu (turpmāk - kredīta devējs), un patērētājs. Gada procentu likme ietver kredīta kopējās izmaksas, ieskaitot procentus un citas summas, kas patērētājam jāmaksā par kredītu, izņemot šo noteikumu 4.punktā minētās izmaksas. 3. Gada procentu likmi aprēķina saskaņā ar šo noteikumu pielikumā norādīto formulu, ņemot vērā šādus nosacījumus: 3.1. summas, ko maksā abas puses, dažādos laikos var būt atšķirīgas un var tikt maksātas ar atšķirīgiem laika intervāliem; 3.2. procentu aprēķināšanas sākuma datums ir pirmā aizdevuma izsniegšanas diena; 3.3. intervāli starp datumiem, kas lietoti aprēķinos, izsakāmi gados vai gada daļās, par gadu pieņemot standartgadu ar 365 dienām, 52 nedēļām vai 12 vienādiem mēnešiem (vienā vienādā mēnesī ietilpst 30,411666 dienas (365/12)); 3.4. aprēķina rezultāts izsakāms ar precizitāti līdz divām decimāldaļām aiz komata (ja trešais cipars aiz komata ir vienāds ar 5 vai lielāks, otrais cipars aiz komata noapaļojams uz augšu). 4. Aprēķinot gada procentu likmi, neņem vērā šādas izmaksas: 4.1. izmaksas, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja saistību neizpildi; 4.2. izmaksas (izņemot pirkuma cenu), ko patērētājs maksā, iegādājoties preci vai pakalpojumu (neatkarīgi no tā, vai darījums notiek par tūlītēju samaksu vai izmantojot kredītu); 4.3. maksu par naudas līdzekļu pārskaitījumu un maksu par konta uzturēšanu, kas paredzēts kredīta maksājumu, procentu maksājumu un citu izmaksu saņemšanai, izņemot: 4.3.1. ja attiecīgajā jautājumā nav ievērota patērētāja izvēles brīvība vai ja šādas izmaksas ir nesamērīgi augstas; 4.3.2. īpašu maksu par šādu atmaksas maksājumu vai citu maksājumu veikšanu (vai nu tā tiek veikta skaidrā naudā, vai citādi); 4.4. dalības maksu asociācijām vai grupām, ko nosaka citi līgumi (pat tad, ja šāda dalības maksa ietekmē kredīta nosacījumus); 4.5. maksu par apdrošināšanu vai garantijām (izņemot īpašu apdrošināšanu, kas paredzēta, lai nodrošinātu kreditoram maksājumus patērētāja nāves, invaliditātes, slimības vai bezdarba gadījumā). 5. Gada procentu likmi aprēķina, slēdzot kreditēšanas līgumu. 6. Aprēķinu veic, pieņemot, ka kreditēšanas līgums ir spēkā tajā laikposmā, par kuru tas noslēgts, un ka kredīta devējs un patērētājs pildīs savas saistības saskaņā ar noteikumiem un termiņiem, par kuriem vienojušās abas puses. 7. Kreditēšanas līgumos, kas atļauj izmaiņas procentu likmēs un citās izmaksās, kuras ietvertas gada procentu likmē, bet nav nosakāmas brīdī, kad tā ir aprēķināta, gada procentu likmi aprēķina, pieņemot, ka procenti un citas izmaksas paliek fiksētas un tiks piemērotas līdz kreditēšanas līguma darbības beigām, un tā kreditēšanas līgumā tiek ietverta kā sākotnējā gada procentu likme. 8. Ja nav noteikts kredīta atmaksāšanas grafiks un to nevar noteikt pēc kreditēšanas līguma noteikumiem un piešķirtā kredīta atmaksāšanas līdzekļiem, var uzskatīt, ka kreditēšanas ilgums ir gads. 9. Ja kreditēšanas līgumā nav noteikts citādi un tas paredz vienu vai vairākus atmaksāšanas datumus, var uzskatīt, ka kredīts tiks piešķirts un atmaksas maksājumi izdarīti kreditēšanas līgumā paredzētajā īsākajā termiņā. III. Kreditēšanas līgumā ietveramā informācija 10. Ja reklāmā vai tirdzniecības vai pakalpojumu sniegšanas vietā tiek piedāvāta iespēja kreditēt patērētāju un ir norādīta procentu likme vai informācija par kredīta izmaksām, jānorāda arī: 10.1. cena, par kādu prece vai pakalpojums tiek piedāvāts patērētājam par tūlītēju samaksu; 10.2. gada procentu likme; 10.3. sākotnējās iemaksas lielums. 11. Kreditēšanas līgumā norāda: 11.1. gada procentu likmi vai sākotnējo gada procentu likmi; 11.2. nosacījumus, ar kādiem gada procentu likme vai citas izmaksas var tikt mainītas, kā arī procedūru, kādā patērētājs tiek informēts par izmaiņām gada procentu likmē vai citās izmaksās; 11.3. sākotnējo iemaksu (ja tāda ir), citas summas un maksājumus, kas patērētājam jāveic, lai atmaksātu kredītu, procentu un citu izmaksu maksājumu skaitu un biežumu vai konkrētus datumus, kā arī maksājumu kopējo summu. Ja maksājumu kopējā summa kreditēšanas līguma slēgšanas brīdī nav zināma, norāda tās aprēķināšanas metodi; 11.4. kredīta izmaksu uzskaitījumu (ieskaitot procentus un citas izmaksas, kas ietvertas gada procentu likmē). Ja precīzas summas ir zināmas, tās norāda. Ja precīzas summas nav zināmas, norāda aprēķina metodi vai iespējami precīzu novērtējumu; 11.5. nosacījumu, ka patērētājam ir tiesības uz taisnīgu kopējo kredīta izmaksu samazinājumu, ja viņš atmaksu veic pirms noteiktā termiņa; 11.6. prasītā nodrošinājuma veida aprakstu (ja tāds ir); 11.7. kredīta limita summu (ja tāda ir) vai tās noteikšanas metodi; 11.8. kreditēšanas līguma atcelšanas noteikumus; 11.9. atbildību par līgumsaistību pārkāpumiem. 12. Kreditēšanas līgumā par noteiktas preces vai pakalpojuma iegādes finansēšanu norāda šo noteikumu 11.punktā minēto informāciju, kā arī: 12.1. līguma priekšmeta (preces vai pakalpojuma) precīzu aprakstu; 12.2. cenu, par kādu prece vai pakalpojums tiek piedāvāts patērētājam par tūlītēju samaksu, un cenu, ja tiek maksāts atbilstoši kreditēšanas līgumam; 12.3. atrunu par preces īpašnieku, ja īpašumtiesības uzreiz nepāriet patērētājam, kā arī nosacījumus, ar kādiem patērētājs kļūs par preces īpašnieku; 12.4. prasīto apdrošināšanu (ja tāda ir) un maksu par to (ja apdrošinātāju izvēlas kredīta devējs); 12.5. patērētāja pienākumu noguldīt noteiktu naudas summu atsevišķā kontā. 13. Kreditēšanas līgumos, kas darbojas, izmantojot maksājumu kartes, norāda šo noteikumu 11.punktā minēto informāciju, kā arī lietošanas un atmaksāšanas noteikumus vai to noteikšanas metodi. 14. Kreditēšanas līgumos, kas darbojas, izmantojot norēķinu kontu, norāda šo noteikumu 11.1., 11.2., 11.7., 11.8. un 11.9.apakšpunktā minēto informāciju. 15. Visi grozījumi un papildinājumi kreditēšanas līgumā veicami rakstiski, un tos paraksta abas puses. IV. Kopējo kredīta izmaksu taisnīga samazināšana 16. Patērētāja pienākums ir maksāt tikai kreditēšanas līgumā norādītos maksājumus. 17. Patērētāja pienākums ir maksāt procentus un citus maksājumus tikai par to laikposmu, līdz kuram patērētājs nokārto savas kredīta saistības. 18. Ja kreditēšanas līgums paredz ikmēneša maksājumus, bet patērētājs izmanto tiesības pildīt kredīta saistības pirms noteiktā termiņa un veic kārtējo maksājumu citā dienā, nekā tas noteikts līgumā, par samaksas dienu uzskatāma diena, kurā atbilstoši kreditēšanas līgumam būtu jāveic nākamais maksājums. 19. Kredīta devējam nav tiesību pieprasīt kompensāciju par kredīta saistību pildīšanu pirms noteiktā termiņa. 20. Ja kreditēšanas līgumā sniegta maldinoša informācija par gada procentu likmi vai citām izmaksām vai gada procentu likme nav aprēķināta atbilstoši šo noteikumu prasībām, patērētājs ir tiesīgs maksāt tikai likumiskos procentus. 21. Šo noteikumu ievērošanas uzraudzību veic Patērētāju tiesību aizsardzības centrs. 22. Noteikumi stājas spēkā ar 1999.gada 1.septembri. Ministru prezidents V.Krištopans Ministru prezidenta biedrs,

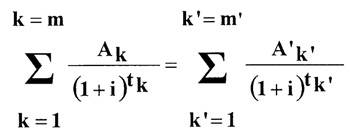

Pielikums Gada procentu likmes aprēķināšanas metodePamatvienādojums, kas izsaka ekvivalenci starp aizdevumu, no vienas puses, un atmaksu un izmaksām, no otras puses, ir šāds:

k - aizdevumu skaits; k' - atmaksas vai izmaksu maksājumu skaits; Ak - aizdevuma k summa; A'k' - atmaksas k' summa; m - pēdējais aizdevums; m' - pēdējais atmaksas vai izmaksu maksājums; tk - laika intervāls, kas izteikts gados un gada daļās, starp aizdevumu Nr.1 un tālāku aizdevumu no Nr.2 līdz Nr.m; tk' - laika intervāls, kas izteikts gados un gada daļās, starp aizdevumu Nr.1 un atmaksas vai izmaksu maksājumu no Nr.1 līdz Nr.m'; i - gada procentu likme, kuru var aprēķināt (izmantojot algebru vai aproksimāciju, vai datorprogrammu), ja pārējie lielumi ir zināmi no kreditēšanas līguma vai citādi. Gada procentu likme aprēķināma atbilstoši šādiem aprēķinu piemēriem: 1.piemērs Tiek aizdoti Ls 1000. Kopējās kredīta izmaksas ir Ls 1200. Kredīts tiek atmaksāts vienā maksājumā Ls 1200 pēc 1,5 gadiem (1,5 x 365 = 547,5 dienām, 1,5 x 52 = 78 nedēļām vai 1,5 x 12 = 18 mēnešiem) no aizdevuma dienas. Ak → A1 = 1000 A'k' → A'1' = 1200 tk' → t1' = 1,5 jeb 547,5/365 jeb 78/52 jeb 18/12 Vienādojums ir šāds:

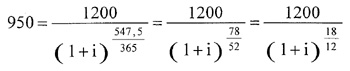

vai: (1 + i)1,5 = 1,2 1 + i =1,129243 i = 0,129243 Šis lielums tiek noapaļots līdz 12,92 %. 2.piemērs Tiek aizdoti Ls 1000, taču kreditors ietur Ls 50 administratīvajiem izdevumiem, tāpēc aizdevuma apmērs reāli ir Ls 950. Kopējās kredīta izmaksas ir Ls 1200. Kredīts tiek atmaksāts tāpat kā 1.piemērā. Ak → A1 = 950 A'k'→ A'1' = 1200 tk' → t1' = 1,5 jeb 547,5/365 jeb 78/52 jeb 18/12 Vienādojums ir šāds:

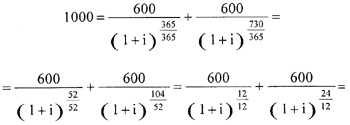

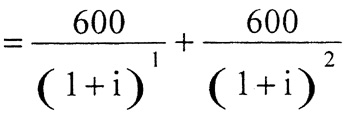

vai: (1 + i)1,5 = 1200 / 950 = 1,263157 1 + i = 1,168526 i = 0,168526 Šis lielums tiek noapaļots līdz 16,85 %. 3.piemērs Tiek aizdoti Ls 1000. Kredīts tiek atmaksāts divos maksājumos, katrs pa Ls 600, attiecīgi pēc gada un pēc diviem gadiem. Ak → A1 = 1000 A'k' → A'1' = 600 A'2' = 600 tk' → t1' = 1 jeb 365 / 365 jeb 52 / 52 jeb12/ 12 t2' = 2 jeb 730 / 365 jeb 104 / 52 jeb 24 / 12 Vienādojums ir šāds:

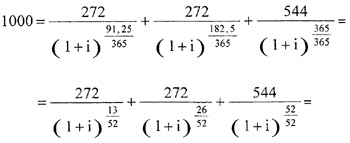

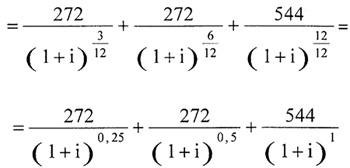

Vienādojumu atrisina, izmantojot algebru. Iegūst i = 0,13066. Šis lielums tiek noapaļots līdz 13,07 %. 4.piemērs Tiek aizdoti Ls 1000. Kredīts tiek atmaksāts šādi: pēc trim mēnešiem (0,25 gadi/13 nedēļas/91,25 dienas) Ls 272 pēc sešiem mēnešiem (0,5 gadi/26 nedēļas/182,5 dienas) Ls 272 pēc divpadsmit mēnešiem (1 gads/52 nedēļas/365 dienas) Ls 544 Kopējās kredīta izmaksas Ls 1088 Ak → A1 = 1000 A'k' → A'1' = 272 A'2' = 272 A'3' = 544 tk' → t1' = 0,25 jeb 91,25/ 365 jeb 13 / 52 jeb 3/12 t2' = 0,5 jeb 182,5/365 jeb26/52 jeb 6/12 t3' = 1 jeb 365/365 jeb 52/52 jeb 12/12 Vienādojums ir šāds:

Vienādojums ļauj aprēķināt i ar aproksimācijām, ko var ieprogrammēt kabatas kalkulatorā. Iegūst i = 0,13185. Šis lielums tiek noapaļots līdz 13,19 %. Ministru prezidenta biedrs, satiksmes ministrs A.Gorbunovs |

Tiesību akta pase

Nosaukums: Noteikumi par patērētāja kreditēšanas līgumu

Statuss:

Zaudējis spēku

Dokumenta valoda:   Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Atsauksmēm Apmācības Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|