Aicinām vēl šonedēļ piedalīties lietotāju apmierinātības aptaujā!

Paldies par viedokli!

|

Tiesību akts ir zaudējis spēku.

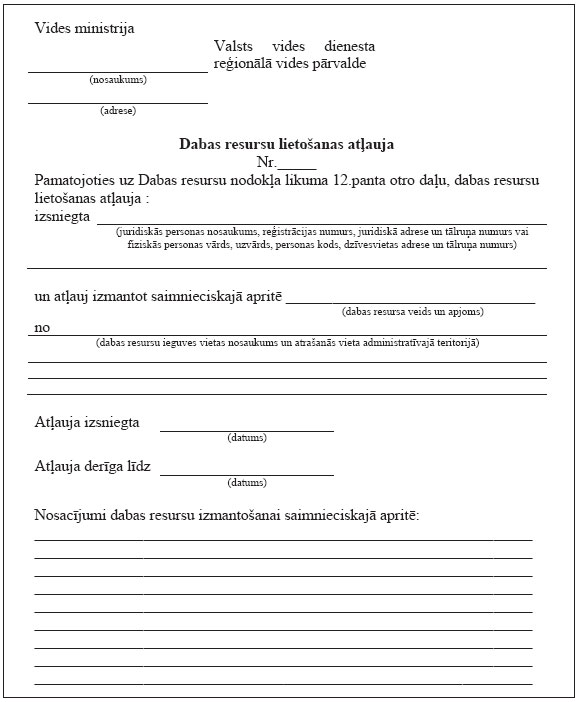

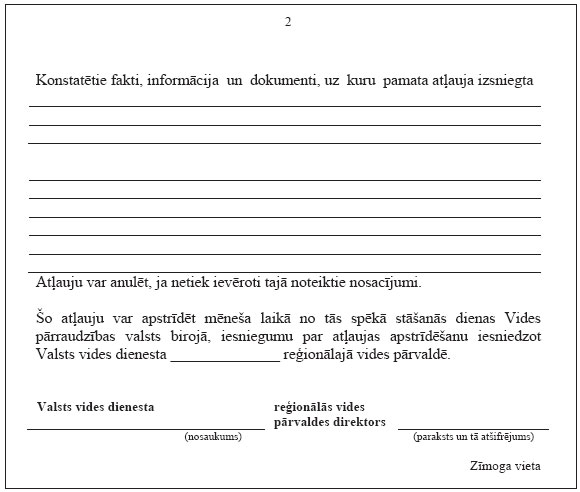

Skatīt Ministru kabineta 2007. gada 19. jūnija noteikumus Nr. 404 "Kārtība, kādā aprēķina un maksā dabas resursu nodokli, izsniedz dabas resursu lietošanas atļauju un auditē apsaimniekošanas sistēmas". Ministru kabineta noteikumi Nr.504 Rīgā 2006.gada 20.jūnijā (prot. Nr.33 66.§) Dabas resursu nodokļa aprēķināšanas un maksāšanas kārtība Izdoti saskaņā ar Dabas resursu nodokļa likuma 4.panta trešās daļas 1. un 2.punktu, 4.panta ceturto daļu, 12.panta otro daļu, 14.pantu, 15.panta pirmo daļu, 16.panta otro daļu, 17.pantu, 20.pantu, 23.panta sestās daļas 1. un 2.punktu, 24.panta trešās daļas 1., 2., 3., 4. un 5.punktu, 27.panta pirmās daļas 1., 2. un 3.punktu

I. Vispārīgie jautājumi 1. Noteikumi nosaka: 1.1. dabas resursu, piesārņojošo vielu, atkritumu un radioaktīvo vielu klasifikāciju un atbilstību dabas resursu nodokļa (turpmāk - nodoklis) likmju grupām; 1.2. videi kaitīgu preču klasifikāciju, tehniskos raksturojumus un atbilstību nodokļa likmju grupām; 1.3. preču un izstrādājumu iepakojumu, ko neapliek ar nodokli; 1.4. kārtību, kādā izsniedz dabas resursu lietošanas atļauju, lai varētu saimnieciskajā darbībā izmantot dabas resursus, kuri iegūti pazemes un virszemes būvju būvniecībā, virszemes ūdensobjektu ierīkošanā, to gultnes tīrīšanā vai padziļināšanā, kā arī lai varētu izmantot saimnieciskajā darbībā iegūtos derīgos izrakteņus, par kuriem nav samaksāts nodoklis; 1.5. kārtību, kādā piemērojama nodokļa likme par kārtējā taksācijas periodā ģeoloģiskajās struktūrās iesūknēto dabasgāzes vai siltumnīcefekta gāzu apjomu; 1.6. piesārņojuma veida un apjoma deklarācijas veidlapas paraugu un veidlapā iekļaujamo informāciju, kā arī veidlapas aizpildīšanas un iesniegšanas kārtību (C kategorijas piesārņojošām darbībām); 1.7. oglekļa dioksīda (CO2) emisijas apjoma aprēķināšanas kārtību; 1.8. kārtību, kādā aprēķināms nodoklis par stacionāras tehnoloģiskas iekārtas emitēto siltumnīcefekta gāzu apjomu, kas nav ietverts nodoto emisijas kvotu skaitā; 1.9. kārtību, kādā piemērojama nodokļa likme par parka vīngliemežu (Helix pomatia L.) vākšanu tālākai saimnieciskai izmantošanai; 1.10. videi kaitīgu preču svaru apliecinošus uzskaites dokumentus un tajos iekļaujamo informāciju; 1.11. videi kaitīgu preču svara noteikšanas metodes, ja nodokļa maksātāja rīcībā nav nepieciešamo videi kaitīgu preču svaru apliecinošu uzskaites dokumentu; 1.12. iepakojuma materiāla veidu un svaru apliecinošus uzskaites dokumentus un tajos iekļaujamo informāciju; 1.13. institūciju, kura izsniedz atzinumu par iepakojuma materiāla un vienreiz lietojamo galda trauku un piederumu (turpmāk - trauki) materiāla veidu un svaru, ja nodokļa maksātāja rīcībā nav nepieciešamo iepakojuma materiāla vai vienreiz lietojamo trauku materiāla veidu un svaru apliecinošu uzskaites dokumentu; 1.14. iepakojuma materiāla veida un svara noteikšanas metodes, ja nodokļa maksātāja rīcībā nav iepakojuma materiāla veidu un svaru apliecinošu uzskaites dokumentu; 1.15. pieļaujamās novirzes no iepakojuma un vienreiz lietojamo trauku svara normas, ja svars tiek pamatots ar uzskaites dokumentiem; 1.16. vienreiz lietojamo trauku materiāla veida un svara noteikšanas metodes, ja nodokļa maksātāja rīcībā nav vienreiz lietojamo trauku materiāla veidu un svaru apliecinošu uzskaites dokumentu; 1.17. kārtību, kādā uzskaita iegūto vai izmantoto dabas resursu veidu un apjomu, vides piesārņojumu un videi kaitīgas preces, iepakojumu, vienreiz lietojamos traukus un radioaktīvās vielas; 1.18. nodokļa aprēķināšanas un samaksas kārtību; 1.19. pārskata veidlapas paraugu par aprēķināto dabas resursu nodokli un veidlapas aizpildīšanas kārtību. 2. Komercdarbības izmaksās nodokļa maksātājs iekļauj tikai nodokļa maksājumus par dabas resursu ieguvi un lietošanu limitos noteiktajos apjomos, par vides piesārņojumu limitos noteiktajos apjomos, par zemes dzīļu derīgo īpašību izmantošanu, iesūknējot ģeoloģiskajās struktūrās dabasgāzi vai siltumnīcefekta gāzes, par videi kaitīgu preču un preču iepakojumā realizāciju vai izmantošanu savas saimnieciskās darbības nodrošināšanai, par vienreiz lietojamo trauku realizāciju mazumtirdzniecībā un sabiedriskajā ēdināšanā un par radioaktīvo vielu izmantošanu.

II. Nodoklis par dabas resursu ieguvi un lietošanu un piesārņojošo vielu emisiju 3. Atļaujas parka vīngliemežu (Helix pomatia L.) vākšanai izsniedz Dabas aizsardzības pārvalde, pamatojoties uz konkursa rezultātiem. 4. Dabas resursu lietošanas atļauju (1.pielikums) izsniedz to dabas resursu realizēšanai, kas iegūti Dabas resursu nodokļa likuma (turpmāk - likums) 12.panta otrajā daļā noteiktajās saimnieciskajās darbībās. Dabas resursu lietošanas atļauju uz vienu gadu izsniedz Valsts vides dienesta reģionālā vides pārvalde (turpmāk - reģionālā vides pārvalde), kuras teritorijā ir iegūti dabas resursi. 5. Lai saņemtu dabas resursu lietošanas atļauju, nodokļa maksātājs iesniedz reģionālajā vides pārvaldē šādus dokumentus: 5.1. iesniegumu, kurā ietverta šāda informācija: 5.1.1. paredzētais realizējamo dabas resursu veids (atbilstoši likuma 1.pielikumam); 5.1.2. paredzētais realizējamo dabas resursu apjoms; 5.1.3. dabas resursu atrašanās vieta un saimnieciskā darbība, kurā ir iegūti dabas resursi (atbilstoši likuma 12.panta otrajai daļai); 5.2. zemes īpašumtiesības vai lietošanas tiesības apliecinošus dokumentus, kas pamato tiesības realizēt dabas resursus; 5.3. dokumentāciju, kurā noteikts saimnieciskajā darbībā iesaistīto dabas resursu veids un faktiskais apjoms; 5.4. ja no viena objekta saimnieciskajā darbībā paredzēts iesaistīt dabas resursus, kuru kopējais apjoms pārsniedz 1000 m3, - Latvijas Vides, ģeoloģijas un meteoroloģijas aģentūras atzinumu par to, ka, veicot saimniecisko darbību, nav nepieciešama zemes dzīļu izmantošanas atļauja (licence); 5.5. teritorijas karti (mērogā 1:10000 vai lielākā), kurā norādīta dabas resursu atrašanās vieta. 6. Ja nav iesniegti visi šo noteikumu 5.punktā minētie dokumenti, reģionālā vides pārvalde 14 dienu laikā pēc iesnieguma saņemšanas rakstiski informē iesniedzēju par nepieciešamo papildu informāciju. Par iesnieguma pieņemšanas dienu uzskata dienu, kad nodokļa maksātājs ir iesniedzis visus nepieciešamos dokumentus. 7. Nodokli par dabasgāzes vai siltumnīcefekta gāzu iesūknēšanu ģeoloģiskajās struktūrās nodokļa maksātājs aprēķina par taksācijas periodā faktisko iesūknēto dabasgāzes vai siltumnīcefekta gāzu apjomu. 8. Nodokļa aprēķināšanai lietojamā ūdeņu resursu klasifikācija atbilstoši likuma 2.pielikumā minētajiem ūdeņu veidiem noteikta šo noteikumu 2.pielikumā. Iegūto ūdeņu diennakts apjomu aprēķina, veicot ieguves apjomu mērījumus un uzskaiti viena kalendāra mēneša griezumā un aprēķinot vidējo ieguves apjomu. 9. Nodokļa aprēķināšanai lietojamā piesārņojošo vielu klasifikācija atbilstoši likuma 5.pielikumā minētajām bīstamības klasēm noteikta šo noteikumu 3.pielikumā. 10. Nodokli par dabas resursu ieguves un lietošanas un vides piesārņojuma faktisko veidu un apjomu nodokļa maksātājs aprēķina saskaņā ar nodokļa likmēm, pamatojoties uz dabas resursu ieguves, lietošanas un vides piesārņojuma uzskaites datiem, analīžu datiem vai aprēķiniem un attiecīgajā atļaujā vai licencē noteiktajiem limitiem. 11. Limitus dabas resursu ieguvei un lietošanai un piesārņojošo vielu emitēšanai vidē nosaka vides aizsardzības normatīvajos aktos minētajās atļaujās un licencēs katram dabas resursu un piesārņojuma veidam atsevišķi. 12. Nodokli aprēķina katram dabas resursu vai vides piesārņojuma veidam atsevišķi. 13. Nodokli par dabas resursu ieguvi un lietošanu un vides piesārņošanu limitos noteiktajos apjomos nodokļa maksātājs aprēķina atbilstoši likuma pielikumos noteiktajām nodokļa likmēm. 14. Reģionālo vides pārvalžu amatpersonas, saskaņojot pārskatu par aprēķināto dabas resursu nodokli (turpmāk - pārskats) (4.pielikums), pārbauda nodokļa aprēķinu pareizību, ņemot vērā pārskatā norādītos datus par dabas resursu ieguves un lietošanas un vidē emitētā piesārņojuma apjomiem. 15. Ja atļaujā piesārņojošo vielu emitēšanai vidē nav norādīts limits, nodokli par visu piesārņojošās vielas apjomu aprēķina kā par piesārņojošās vielas emisiju limita ietvaros un pārskatā izdara atzīmi "bez limita". C kategorijas piesārņojošām darbībām nodokli par visu piesārņojošo vielu apjomu aprēķina pēc nodokļa likmēm kā par piesārņojošo vielu emisijām limita ietvaros un pārskatā izdara atzīmi "bez limita". 16. Nodokli par atkritumu apglabāšanu izgāztuvēs un poligonos, kuros nav uzstādīti svari, aprēķina par apglabāto atkritumu tilpumu nesaspiestā veidā, pamatojoties uz uzskaites datiem un ierēķinot speciālā iepakojuma (arī konteineru), balastvielu, stabilizatoru un citu piejaukumu apjomu (tilpumu). 17. Nodokļa maksātājs nodokļa maksājumus par dabas resursu ieguvi un lietošanu virs limitos noteiktajiem apjomiem un virslimita piesārņojumu aprēķina, sākot ar dienu, kad pārsniegts limits vai beidzies atļaujas vai licences derīguma termiņš. 18. Persona, kuras saimnieciskajai darbībai ir sezonas raksturs un kura maksā nodokli par dabas resursu ieguvi un lietošanu un vidē emitēto piesārņojumu, pārskatu aizpilda par periodu, kad veikta attiecīgā darbība. 19. Nodokļa maksātāju sarakstu ar saskaņoto aprēķināto nodokļa summu par kārtējo gadu reģionālā vides pārvalde līdz nākamā gada 20.martam iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē vai Lielo nodokļu maksātāju pārvaldē (turpmāk - Valsts ieņēmumu dienesta teritoriālā iestāde). Valsts ieņēmumu dienesta teritoriālā iestāde veic nodokļa samaksas kontroli un piedziņu. 20. Likuma 4.pielikumā noteiktajām oglekļa dioksīda (CO2) emisijām nenosaka limitus. Nodokli par visu oglekļa dioksīda (CO2) emisijas apjomu aprēķina kā par oglekļa dioksīda (CO2) emisiju limita ietvaros un pārskatā izdara atzīmi "bez limita". 21. Nodokli par oglekļa dioksīda (CO2) emisijas apjomu no stacionāras tehnoloģiskas iekārtas nodokļa maksātājs aprēķina, summējot emisijas apjomu, kas rodas, sadedzinot kurināmo, un emisijas apjomu, kas rodas no izejvielām un palīgmateriāliem specifiskos ražošanas procesos. 22. Oglekļa dioksīda (CO2) emisiju aprēķina katram kurināmā, izejvielas un palīgmateriāla veidam atsevišķi. 23. Emisijas apjomu (tonnās) no sadedzināšanas iekārtas (izņemot bīstamo atkritumu vai sadzīves atkritumu sadedzināšanas iekārtas) aprēķina, reizinot patērētā kurināmā apjomu (tonnās vai kubikmetros) ar zemākā sadegšanas siltuma faktoru (teradžoulos uz tonnu vai teradžoulos uz kubikmetru), emisijas faktoru (tonnās CO2 uz teradžoulu) un oksidācijas faktoru. 24. Emisijas apjomu (tonnās) no iekārtas metāla rūdu (arī sulfīda rūdu) apdedzināšanai un kausējumu iegūšanai, iekārtas čuguna vai tērauda pirmreizējai vai atkārtotai kausēšanai (ieskaitot nepārtraukto izliešanu), iekārtas klinkera cementa ražošanai rotācijas krāsnīs, iekārtas kaļķu ražošanai rotācijas vai cita veida krāsnīs, iekārtas stikla (arī stikla šķiedras) ražošanai, iekārtas apdedzināto māla izstrādājumu (arī jumta kārniņu, ķieģeļu, ugunsizturīgo ķieģeļu, flīžu, krāsns podiņu vai porcelāna) ražošanai, iekārtas celulozes ražošanai no koksnes vai citām šķiedrvielām, iekārtas papīra vai kartona ražošanai aprēķina, reizinot patērēto izejvielu, palīgmateriālu vai saražotās produkcijas apjomu (tonnās) ar emisijas faktoru (tonnās CO2 uz tonnu izejvielas, tonnās CO2 uz tonnu palīgmateriāla vai tonnās CO2 uz tonnu saražotās produkcijas) un pārvēršanas faktoru. 25. Kurināmā, izejvielu un palīgmateriālu patēriņu nosaka, izmantojot mērierīces, ar kurām izmēra to apjomu tieši pirms ievadīšanas stacionārā tehnoloģiskajā iekārtā, vai novērtējot materiālu krājumu izmaiņas pārskata periodā, kuras aprēķina, summējot materiālu krājumu apjomu pārskata perioda sākumā un materiālu apjomu, kas iegādāts pārskata perioda laikā, un atņemot materiālu krājumu apjomu pārskata perioda beigās, kā arī atņemot materiālu apjomu, kas lietots citiem mērķiem (transportam vai tālākpārdošanai). 26. Attiecīgajam kurināmajam piemēro zemākā sadegšanas siltuma faktoru, emisijas faktoru (bez oksidācijas faktora) un oksidācijas faktoru, kurus Apvienoto Nāciju Organizācijas (ANO) Vispārējās konvencijas par klimata pārmaiņām ietvaros Latvija izmantojusi savā pēdējā ikgadējā ziņojumā un kuri publiskoti Latvijas Vides, ģeoloģijas un meteoroloģijas aģentūras mājas lapā internetā. 27. Attiecīgajai izejvielai, palīgmateriālam vai saražotajai produkcijai piemēro emisijas faktoru, kuru ANO Vispārējās konvencijas par klimata pārmaiņām ietvaros Latvija izmantojusi savā pēdējā ikgadējā ziņojumā un kas publiskots Latvijas Vides, ģeoloģijas un meteoroloģijas aģentūras mājas lapā internetā. Pārvēršanas faktora vērtība ir viens. 28. Nodokļa maksātājs var piemērot citas zemākā sadegšanas siltuma faktora, emisijas faktora (bez oksidācijas faktora) un oksidācijas faktora vērtības un citas emisijas aprēķinu formulas, ja tas palielina aprēķinu precizitāti un ja to izmantošana saskaņota ar attiecīgo reģionālo vides pārvaldi. 29. Nodokli par iekārtas emitēto siltumnīcefekta gāzu apjomu, kas nav ietverts nodotās siltumnīcefekta gāzu emisijas kvotu daudzumā, nodokļa maksātājs aprēķina atbilstoši likuma 4.pielikumā noteiktajām nodokļa likmēm. Latvijas Vides, ģeoloģijas un meteoroloģijas aģentūra 14 dienu laikā pēc vides aizsardzības normatīvajos aktos noteiktā kvotu nodošanas termiņa informē Valsts ieņēmumu dienesta teritoriālās iestādes par nodokļa maksātājiem, kuriem jāmaksā nodoklis par iekārtas emitēto siltumnīcefekta gāzu apjomu, kas nav ietverts nodotās siltumnīcefekta gāzu emisijas kvotu daudzumā. 30. Nodokļa maksātājs, kas veic C kategorijas piesārņojošās darbības, katru gadu līdz 10.janvārim iesniedz reģionālajā vides pārvaldē deklarāciju par C kategorijas piesārņojošo darbību (turpmāk - deklarācija) (5.pielikums) iepriekšējā gadā. Nodokli par C kategorijas piesārņojošām darbībām nodokļa maksātājs aprēķina, pamatojoties uz deklarācijā norādīto piesārņojuma veidu un apjomu. Nodokļa maksātājs nodrošina savas darbības radītā piesārņojuma veida un apjoma uzskaiti. 31. Ja iekārtas operators veic C kategorijas piesārņojošas darbības nozarē, par kuru vides aizsardzības normatīvajos aktos nav noteiktu nosacījumu un nav arī iespējams aprēķināt piesārņojošo vielu apjomu, nodokļa maksājumu - 50 latu gadā - norāda pārskata (4.pielikums) 2.veidlapas 4.ailē pretī rindai par vides piesārņošanu. 32. Ja komersants iegūst un lieto dabas resursus un piesārņo vidi vairāku reģionālo vides pārvalžu administratīvajās teritorijās, nodokļa maksātājs aizpilda pārskata (4.pielikums) 5.veidlapu par katru objektu. Šo veidlapu paraksta attiecīgās reģionālās vides pārvaldes amatpersona. Savukārt pārskata 4.veidlapu, kurā norādīts kopējais komersanta dabas resursu ieguves un lietošanas apjoms un vidē emitētā piesārņojuma apjoms, paraksta tās reģionālās vides pārvaldes amatpersona, kura pēdējā saskaņo pārskatu.

III. Nodoklis par videi kaitīgajām precēm, iepakojumu, radioaktīvajām vielām un vienreiz lietojamiem traukiem 33. Nodokli par videi kaitīgajām precēm, vienreiz lietojamiem traukiem, iepakojumu un radioaktīvajām vielām aprēķina atbilstoši likuma 6., 7. un 8.pielikumā un šo noteikumu 6. un 7.pielikumā noteiktajai klasifikācijai. 34. Par pamatojumu tam, vai no papīra, kartona, to laminātiem ar polimēru vai metāla komponentiem, plastmasas (polimēriem) un metāla folijas gatavotie un mazumtirdzniecībā realizējamie vai sabiedriskajā ēdināšanā izmantojamie trauki (tai skaitā šķīvji, bļodas, krūzes, tasītes, glāzes, kokteiļu salmiņi, naži, dakšiņas, karotes un spraudiņi) ir vienreiz vai daudzkārt lietojami, izmanto informāciju, kas iekļauta to iegādes līgumos vai pavaddokumentos vai norādīta uz to iepakojuma. Ja nodokļa maksātājs nevar dokumentāri pamatot, ka trauki ir daudzkārt lietojami, nodoklis jāmaksā kā par vienreiz lietojamiem traukiem saskaņā ar likuma 24.pantu un 7.pielikumu. 35. Ja vienreiz lietojamos traukus persona iepērk mazumtirdzniecībā tālākai izmantošanai sabiedriskajā ēdināšanā, nodoklis par šiem traukiem nav jāmaksā, ja var dokumentāri pamatot to iegādi mazumtirdzniecībā Latvijas Republikas teritorijā. 36. Nodokli par videi kaitīgām precēm un preču un izstrādājumu iepakojumu (turpmāk arī - iepakojums) maksā par iepriekšējā pārskata periodā Latvijas Republikas teritorijā pirmo reizi realizētajām vai savas saimnieciskās darbības nodrošināšanai izmantotajām videi kaitīgajām precēm un par iepriekšējā pārskata periodā Latvijas teritorijā pirmo reizi realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto preču iepakojumu un izstrādājumiem pakalpojumu sniegšanas rezultātā pievienoto iepakojumu. 37. Nodokli par transporta iepakojumu vai sekundāro iepakojumu, kas precei noņemts, preces izpakojot vai pārpakojot pirms realizācijas vai izmantošanas savas saimnieciskās darbības nodrošināšanai, maksā par pārskata periodu, kurā preces izpakotas vai pārpakotas. 38. Nodokli par videi kaitīgām precēm vai iepakojumu nodokļa maksātājs var samaksāt tūlīt pēc šo preču vai preču iepakojumā ievešanas Latvijas teritorijā. 39. Iepakojuma materiāla svaru nosaka, izmantojot vienu no šādām metodēm: 39.1. tiešās noteikšanas metode - iepakojuma katras vienības svēršana saskaņā ar normatīvajiem aktiem par metroloģijas prasībām; 39.2. netiešās noteikšanas metodes - preču iepakojuma materiāla svara noteikšana vienā no šādiem veidiem: 39.2.1. iepakojuma materiāla izlietojuma normas un (vai) faktiskais patērētais attiecīgā veida iepakojuma materiālu svars; 39.2.2. preču piegādātāja sniegtais preču iepakojuma tehniskais apraksts (specifikācija); 39.2.3. dati par analogu preču (identisku preču) analoga iepakojuma (identiska materiāla veida un formas) materiāla veidu un svaru. 40. Pieļaujamās novirzes iepakojuma svaram, to nosakot ar netiešās noteikšanas metodi, nevar būt lielākas par: 40.1. iepakojumam no stikla - 15 % uz iepakojuma vienību; 40.2. iepakojumam no plastmasas (polimēriem) - 10 % uz iepakojuma vienību; 40.3. iepakojumam no metāla - 10 % uz iepakojuma vienību; 40.4. iepakojumam no koksnes - 15 % uz iepakojuma vienību normālos apstākļos un 20 % uz iepakojuma vienību, ja uz iepakojumu transportējot iedarbojies mitrums; 40.5. iepakojumam no papīra, kartona un citām dabiskajām šķiedrām - 15 % uz vienu iepakojuma vienību normālos apstākļos un 25 % uz iepakojuma vienību, ja uz iepakojumu transportējot iedarbojies mitrums. 41. Vienreiz lietojamo trauku materiāla svaru nosaka, izmantojot vienu no šādām metodēm: 41.1. tiešās noteikšanas metode - katras trauku vienības svēršana saskaņā ar normatīvajiem aktiem par metroloģijas prasībām; 41.2. netiešās noteikšanas metodes - preču iepakojuma materiāla svara noteikšana vienā no šādiem veidiem: 41.2.1. trauku materiāla izlietojuma normas un (vai) faktiskais realizētais attiecīgā veida trauku materiālu svars; 41.2.2. trauku piegādātāja sniegtais trauku tehniskais apraksts (specifikācija); 41.2.3. dati par analogu trauku (tādas pašas formas un materiāla veida trauku) materiāla veidu un svaru. 42. Iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru pamato ar vienu no šādiem dokumentiem: 42.1. grāmatvedības uzskaites dokumenti un ar aktu (8.pielikums) apstiprinātas iepakojuma materiāla un (vai) trauku materiāla izlietojuma normas, un (vai) faktiski patērētā iepakojuma materiālu veidu un svaru apliecinošie dokumenti, un (vai) faktiski realizēto trauku materiālu veidu un svaru apliecinošie dokumenti; 42.2. piegādātāja noformēts un parakstīts dokuments (oriģināls), kas apliecina iepakojuma un trauku materiāla veidu un svaru (turpmāk - iepakojuma piegādātāja apliecinājums); 42.3. līgums par preču iegādi, kurā iekļauta informācija par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru vai preču piegādātāja sniegts iepakojuma vai trauku tehniskais apraksts (specifikācija); 42.4. šo noteikumu 48.punktā minētās pilnvarotās institūcijas atzinums par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru; 42.5. ja preces ieved no valstīm, kas nav Eiropas Savienības dalībvalstis, un kravas pavadzīme satur informāciju par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru, - muitas iestādes apstiprināta starptautisko kravas pārvadājumu pavadzīmes kopija, uz kuras norādīts muitas deklarācijas numurs un datums; 42.6. pievienotās vērtības nodokļa rēķins, kurā ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru. Nodokļa aprēķina pamatošanai rēķins derīgs bez paraksta. 43. Iepakojuma materiāla izlietojuma normas un (vai) faktiski patērēto iepakojuma materiālu veidu un svaru ar aktu (8.pielikums) apstiprina nodokļa maksātāja izveidota komisija. Iepakojuma materiāla izlietojuma normas satur informāciju par konkrētai precei vai tipveida precei pievienojamo iepakojuma materiāla veidu un svaru. Iepakojuma materiāla izlietojuma normas un (vai) faktisko patērēto iepakojuma materiālu veidu un svaru apstiprina neatkarīgi no preces iepakošanas vietas. Iepakojuma materiāla izlietojuma normas un (vai) faktisko patērēto iepakojuma materiālu veidu un svaru nosaka komercdarbības veikšanas vietā vai pie iepakoto preču saņēmēja ar nosacījumu, ka par to noslēgta rakstiska vienošanās un šajā punktā minētajā komisijā piedalās arī preču saņēmēja pārstāvis. 44. Trauku materiāla izlietojuma normas un (vai) faktiski realizēto trauku materiālu veidu un svaru ar aktu (8.pielikums) apstiprina nodokļa maksātāja izveidota komisija. Trauku materiāla izlietojuma normas satur informāciju par konkrēto trauku materiāla veidu un svaru. Trauku materiāla izlietojuma normas un (vai) faktisko realizēto iepakojuma materiālu veidu un svaru nosaka komercdarbības veikšanas vietā vai pie trauku saņēmēja ar nosacījumu, ka par to noslēgta rakstiska vienošanās un šajā punktā minētajā komisijā piedalās arī trauku saņēmēja pārstāvis. 45. Ja nodokļa maksātāja rīcībā nav dokumentu, kuri satur nepieciešamo informāciju par iepakojuma materiālu veidu un svaru un par trauku materiālu veidu un svaru, un ja nav iespējams noteikt faktisko iepakojuma materiālu veidu un svaru un faktisko trauku materiālu veidu un svaru, nodokļa maksātājs preču iepakojuma materiāla veida un svara noteikšanai un trauku materiālu veida un svara noteikšanai izmanto datus par analogu preču analogu iepakojumu un analogiem traukiem. Ja preču iepakojuma materiāla veida un svara noteikšanai izmanto analogu preču analogu iepakojumu vai ja trauku materiāla veida un svara noteikšanai izmanto analogus traukus, nodokļa maksātāja izveidota komisija to apstiprina ar aktu (8.pielikums). Aktā norāda arī avotu, no kura iegūta informācija par izmantoto analogu un tā izcelsmi. 46. Ja preču piegādātāja un preču saņēmēja savstarpēji rakstiski noslēgtajā līgumā par preču iegādi ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par šo preču standarta iepakojuma (t.i., ja katrā preču iegādē tiek lietots viens un tas pats preču iepakojums) materiāla veidu un svaru, preču saņēmējs pats var noteikt preču iepakojuma materiāla veidu un svaru. 47. Ja trauku piegādātāja un trauku saņēmēja (sabiedriskās ēdināšanas uzņēmuma vai mazumtirgotāja) savstarpēji rakstiski noslēgtajā līgumā par trauku iegādi ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par šo standarta trauku materiāla veidu un svaru, trauku saņēmējs pats var noteikt trauku materiāla veidu un svaru. 48. Atzinumu par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru Latvijas iepakojuma sertifikācijas centrs sagatavo divos eksemplāros. Pirmo eksemplāru saņem nodokļa maksātājs, otro eksemplāru Latvijas iepakojuma sertifikācijas centrs glabā arhīvā trīs gadus. Atzinums ir stingrās uzskaites dokuments. Atzinumu aizpilda un paraksta no nodokļa maksātāja neatkarīgs Latvijas iepakojuma sertifikācijas centra eksperts. 49. Ja nodokļa maksātājs Latvijas teritorijā realizē vai savas saimnieciskās darbības nodrošināšanai izmanto preces atkārtoti lietotā iepakojumā, nodoklis par šo iepakojumu nav jāmaksā, ja atkārtoti lietotā iepakojuma materiāla veidu un svaru var dokumentāri pamatot. 50. Nodokli par preču iepakojumu aprēķina, summējot saskaņā ar likuma 7.pielikumā noteiktajām nodokļa likmēm aprēķināto nodokļa summu par katru iepakojuma materiāla veidu (tai skaitā par primāro, sekundāro un terciāro (transporta) iepakojumu) atbilstoši Iepakojuma likumam. 51. Ja atsevišķam iepakojuma veidam (primārajam, sekundārajam vai terciārajam (transporta) iepakojumam) 95 % no tā svara veido pamatmateriāls, nodokli aprēķina par katra attiecīgā iepakojuma veida kopējo iepakojumā lietoto materiālu svaru, piemērojot likuma 7.pielikumā pamatmateriālam noteikto nodokļa likmi. 52. Iepakojuma materiāliem, kas neatbilst nevienai no likuma 7.pielikumā minētajām materiālu grupām, piemēro likuma 7.pielikuma 4.pozīcijai noteikto likmi. 53. Realizējot iepakojumu kopā ar precēm (tai skaitā primāro, sekundāro un terciāro (transporta) iepakojumu), iepakojumu apliek ar nodokli neatkarīgi no norēķinu veida. Iepakojumu, ko pircēja ērtības vai reklāmas noformējuma dēļ iepakotu vai neiepakotu preču vai produktu kopumam (pirkumam) pievieno tirgotājs, apliek ar nodokli neatkarīgi no norēķinu veida. 54. Kosmētikas, parfimērijas, sadzīves ķīmijas, farmaceitisko un tabakas izstrādājumu iepakojumu neatkarīgi no lietojuma veida apliek ar nodokli atbilstoši likuma 24.pantam un 7.pielikumam. 55. Desu izstrādājumu apvalki, stiprinājumi, sieru vasks, tējas filtrpapīra maisiņi un tiem pievienotās sastāvdaļas, kā arī plastikāta kartes (tai skaitā algu kartes, kredītkartes, telekartes) nav iepakojums, un tās ar nodokli neapliek. 56. Preču un izstrādājumu iepakojums, ko neapliek ar nodokli: 56.1. stiprinājums, par kuru izmantota tā pati prece, kas tiek stiprināta; 56.2. etiķete, ja nodokļa maksātājs precei pievieno tikai etiķeti. 57. Ja pakalpojuma sniegšanas rezultātā izstrādājumam tiek pievienots iepakojums un sniegtais pakalpojums ir tikai izstrādājuma fasēšana un iepakošana, nodokli par iepakojumu maksā pakalpojuma saņēmējs, ja viņš realizē izstrādājumu Latvijas teritorijā. 58. Ja nodokļa maksātājs, kurš maksā nodokli par iepakojumu un kuram atbilstoši vides aizsardzības normatīvajiem aktiem nav jāveic izlietotā iepakojuma pārstrāde un reģenerācija, nevar nodrošināt iepakojuma materiāla veida un svara pamatošanu ar uzskaites dokumentiem un saskaņā ar likumu maksā nodokli - 15 latu gadā, viņš šo nodokļa summu norāda pārskata (4.pielikums) 3.veidlapas 6.ailē pretī rindai par preču iepakojumu kopā. 59. Videi kaitīgo preču svaru nosaka, izmantojot vienu no šādām metodēm: 59.1. izmantojot preču piegādātāja sniegto videi kaitīgo preču tehnisko aprakstu (specifikāciju); 59.2. izmantojot datus par analogu preču (tādu pašu preču) svaru; 59.3. veicot preču svēršanu un aprēķinus saskaņā ar normatīvajiem aktiem par metroloģijas prasībām. 60. Videi kaitīgo preču svaru pamato ar vienu no šādiem dokumentiem: 60.1. grāmatvedības uzskaites dokumenti un (vai) faktiski realizēto vai izmantoto videi kaitīgo preču svaru apliecinošie dokumenti; 60.2. piegādātāja noformēts un parakstīts dokuments (oriģināls), kas apliecina videi kaitīgo preču svaru (turpmāk - piegādātāja apliecinājums); 60.3. līgums par preču iegādi, kurā iekļauta informācija par videi kaitīgo preču svaru, vai preču piegādātāja sniegtais videi kaitīgo preču tehniskais apraksts (specifikācija); 60.4. ja preces ieved no valstīm, kas nav Eiropas Savienības dalībvalstis, un kravas pavadzīme satur informāciju par videi kaitīgo preču svaru, - muitas iestādes apstiprināta starptautisko kravas pārvadājumu pavadzīmes kopija, uz kuras norādīts muitas deklarācijas numurs un datums; 60.5. pievienotās vērtības nodokļa rēķins, kurā ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par videi kaitīgo preču svaru. Nodokļa aprēķina pamatošanai rēķins derīgs bez paraksta; 60.6. profesionālas personu apvienības (kuru nodibinājuši elektrisko un elektronisko iekārtu ražotāji un kura darbojas ne mazāk kā piecus gadus) atzinums par konkrētās kategorijas videi kaitīgās preces vidējo svaru (apvienība var izsniegt atzinumu tikai par attiecīgajām elektriskajām un elektroniskajām iekārtām); 60.7. nodokļa maksātāja apstiprināts akts (8.pielikums) par faktiski realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto videi kaitīgo preču svaru. 61. Faktiski realizēto vai izmantoto videi kaitīgo preču svaru ar aktu apstiprina nodokļa maksātāja izveidota komisija. Videi kaitīgo preču svaru nosaka komercdarbības veikšanas vietā vai pie preču saņēmēja ar nosacījumu, ka par to noslēgta rakstiska vienošanās un šajā punktā minētajā komisijā piedalās arī preču saņēmēja pārstāvis. 62. Ja nodokļa maksātāja rīcībā nav dokumentu, kuri satur nepieciešamo informāciju par videi kaitīgo preču svaru, un ja nav iespējams noteikt faktisko videi kaitīgo preču svaru, nodokļa maksātājs videi kaitīgo preču svara noteikšanai izmanto datus par analogām precēm. Ja videi kaitīgo preču svara noteikšanai izmanto analogas preces, nodokļa maksātāja izveidota komisija to apstiprina ar aktu (8.pielikums). Aktā norāda arī avotu, no kura iegūta informācija par izmantoto analogu un tā izcelsmi. 63. Ja videi kaitīgo preču piegādātāja un šo preču saņēmēja savstarpēji rakstiski noslēgtajā līgumā par preču iegādi ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par šo standarta preču svaru, preču saņēmējs pats var noteikt videi kaitīgo preču svaru. 64. Ja nodokļa maksātājs nodokli maksā par radioaktīvajām vielām, Valsts ieņēmumu dienesta teritoriālā iestāde pēc pārskata (4.pielikums) saņemšanas pieprasa no Radiācijas drošības centra informāciju par to, vai nodokļa maksātājs ir saņēmis speciālu atļauju (licenci) darbībām ar radioaktīvajām vielām.

IV. Nodoklis par dabas resursu nelikumīgu ieguvi un izmantošanu, vidē novadītā piesārņojuma, realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto videi kaitīgo preču, iepakojuma un radioaktīvo vielu apjomu 65. Nodokli, kas atbilstoši likuma 21.pantam aprēķināts par dabas resursu ieguves un lietošanas apjomu un vidē emitētā piesārņojuma apjomu, Valsts ieņēmumu dienests piedzen no nodokļa maksātāja, pamatojoties uz Valsts vides dienesta lēmumu, ar kuru ir iepazīstināts nodokļa maksātājs. 66. Nodokli, kas aprēķināts atbilstoši likuma 31.pantam, Valsts ieņēmumu dienests piedzen no nodokļa maksātāja, pamatojoties uz Vides ministrijas vai reģionālās vides pārvaldes, vai Radiācijas drošības centra lēmumu, ar kuru ir iepazīstināts nodokļa maksātājs. 67. Ja nodokļa maksātājs nevar pamatot iepakojuma materiāla veidu un svaru ar šajos noteikumos noteiktajiem uzskaites dokumentiem, pēc Valsts ieņēmumu dienesta pieprasījuma atzinumu par nodokļa maksātāja realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto preču iepakojuma materiāla veidu un svaru izsniedz šo noteikumu 48.punktā minētā institūcija.

V. Noslēguma jautājumi 68. Par elektriskajām un elektroniskajām iekārtām, kuras ievestas no citām valstīm vai saražotas līdz 2006.gada 30.jūnijam, bet nav realizētas vai izmantotas savas saimnieciskās darbības nodrošināšanai, ja to var dokumentāri pamatot, nodoklis nav jāmaksā. 69. Nodokļa maksātāji, kuri maksā nodokli par elektriskajām un elektroniskajām iekārtām saskaņā ar likuma 6.pielikumu un šo noteikumu 7.pielikumu, kā arī mazumtirgotāji, kuri Latvijā realizē elektriskās un elektroniskās iekārtas, līdz 2006.gada 10.jūlijam veic līdz 2006.gada 30.jūnijam saražoto vai no citām valstīm ievesto, bet nerealizēto vai savas saimnieciskās darbības nodrošināšanai neizmantoto elektrisko un elektronisko iekārtu inventarizāciju, lai dokumentāri pamatotu elektrisko un elektronisko iekārtu apjomu, par kurām nodokli nemaksā. 70. Dokumentāciju par šo noteikumu 69.punktā minēto inventarizāciju nodokļa maksātājs glabā trīs gadus un pēc pieprasījuma uzrāda nodokli administrējošo iestāžu amatpersonām. Ministru prezidents A.Kalvītis Vides ministrs R.Vējonis Redakcijas piebilde: noteikumi stājas spēkā ar 2006.gada 1.jūliju.

Vides ministrijas iesniegtajā redakcijā 1.pielikums Ministru kabineta 2006.gada 20.jūnija noteikumiem Nr.504

Vides ministrs R.Vējonis

Vides ministrijas iesniegtajā redakcijā 2.pielikums Ministru kabineta 2006.gada 20.jūnija noteikumiem Nr.504 Nodokļa likmju grupām atbilstošā pazemes ūdeņu veids pēc ķīmiskā sastāva un specifiskām īpašībām

Piezīme. Ķīmiskā sastāva un specifisko īpašību konkrētie rādītāji ir noteikti 2005.gada 21.jūnija Ministru kabineta noteikumos Nr.448 "Noteikumi par valsts nozīmes derīgo izrakteņu atradnēm un to izmantošanas kārtību, valsts nozīmes derīgo izrakteņu izmantošanas kārtību, kā arī zemes dzīļu izmantošanas atļauju vai licenču izsniegšanas konkursa vai izsoles kārtību". Vides ministrs R.Vējonis

Vides ministrijas iesniegtajā redakcijā 3.pielikums Ministru kabineta 2006.gada 20.jūnija noteikumiem Nr.504 Nodokļa likmju grupām atbilstošā piesārņojošo vielu klasifikācija pēc to bīstamības (ūdeņu piesārņošana)

Vides ministrs R.Vējonis

|

Tiesību akta pase

Nosaukums: Dabas resursu nodokļa aprēķināšanas un maksāšanas kārtība

Statuss:

Zaudējis spēku

Saistītie dokumenti

|

|

Šajā vietnē oficiālais izdevējs "Latvijas Vēstnesis" nodrošina tiesību aktu sistematizācijas funkciju. Sistematizēti tiesību akti ir informatīvi. Pretrunu gadījumā vadās pēc oficiālās publikācijas. |

Par Likumi.lv Aktualitātes Noderīgas saites Atsauksmēm Kontakti |

Mobilā versija Lietošanas noteikumi Privātuma politika Sīkdatnes Piekļūstamība |

|